Ρυθμιστικός τύπος κερδοφορίας

Το ποσοστό απόδοσης είναι ένας οικονομικός δείκτης της απόδοσης της επένδυσης. ομιλία απλή γλώσσα, αυτό είναι το επιτόκιο με το οποίο η καθαρή παρούσα αξία της επένδυσης είναι μηδέν (επενδύοντας τα χρήματά σας, δεν θα χάσετε τίποτα, αλλά δεν θα κερδίσετε τίποτα), π.χ. θα υπάρξει κέρδος μόνο εάν ο πραγματικός τόκος είναι μεγαλύτερος από το ποσοστό απόδοσης.

Μπορείτε να υπολογίσετε το ποσοστό απόδοσης (εσωτερικό ποσοστό απόδοσης) IRR χρησιμοποιώντας την εξίσωση: CFm/(1+IRR)^m = I, όπου m είναι η περίοδος, CFm είναι η ταμειακή ροή για αυτήν την περίοδο, I είναι το ποσό επένδυση. Ο υπολογισμένος δείκτης του ποσοστού απόδοσης σάς επιτρέπει να αξιολογήσετε τη σκοπιμότητα μιας συγκεκριμένης επιχειρηματικής απόφασης. Για παράδειγμα, εάν ένα επιχειρηματικό έργο υποδεικνύει τη μοναδική πηγή εισοδήματος με τη μορφή δανείου, υπολογίζοντας το IRR, θα δείτε την οριακή τιμή του ετήσιου επιτοκίου του δανείου, πάνω από την οποία δεν έχει νόημα να το εκδώσουμε, καθώς τότε το έργο θα είναι ασύμφορο.

Μην ξεχνάτε ότι, όπως και κάθε άλλο, ο δείκτης του ποσοστού απόδοσης είναι θεωρητικός. Στην πράξη, είναι σχεδόν αδύνατο να επιτευχθεί ο υπολογισμένος δείκτης: η πραγματική οικονομική κατάσταση κάνει τις δικές της προσαρμογές. Επιπλέον, κατά τον υπολογισμό, λάβετε υπόψη ότι αυτός ο δείκτης είναι ευαίσθητος στη δομή της ροής πληρωμών, γι' αυτό μερικές φορές είναι αδύνατο να αξιολογηθούν αμοιβαία αποκλειόμενα επιχειρηματικά έργα. Όταν εναλλάσσονται ταμειακές εισροές και εκροές, είναι πιθανό να υπάρχουν πολλές τιμές του ποσοστού απόδοσης.

Ως απόλυτη τιμή, το κέρδος σχετίζεται με την κλίμακα παραγωγής, εξαρτάται από το μέγεθος της επιχείρησης, γεγονός που περιορίζει σε κάποιο βαθμό τις αναλυτικές της δυνατότητες ως κριτήριο για την αποτελεσματικότητα του έργου της σε μια οικονομία της αγοράς.

Οι δείκτες κερδοφορίας (κερδοφορίας) της επιχείρησης μας επιτρέπουν να την αξιολογήσουμε οικονομικά αποτελέσματακαι τελικά αποτελεσματικότητα. Αυτοί οι δείκτες συνήθως περιλαμβάνουν το επίπεδο κερδοφορίας ή τον δείκτη κερδοφορίας, ο οποίος εκφράζεται ως ο λόγος ενός ή άλλου τύπου κέρδους προς οποιαδήποτε βάση. Πολλοί δείκτες κερδοφορίας αντικατοπτρίζουν διαφορετικές πτυχές της επιχείρησης. Είναι πολύ φυσικό ότι, γενικά, η αποτελεσματικότητα μιας επιχείρησης μπορεί να προσδιοριστεί μόνο από ένα σύστημα δεικτών κερδοφορίας.

Κερδοφορία των πωλήσεων, ο οποίος υπολογίζεται από τον τύπο:

Rv (ROS)= (R/VR) 100%

όπου P - κέρδος από τις πωλήσεις.

Вр - έσοδα από πωλήσεις.

Η αύξηση αυτού του δείκτη μπορεί να αντανακλά αύξηση των τιμών των προϊόντων με σταθερό κόστος ή αύξηση της ζήτησης και, κατά συνέπεια, μείωση του κόστους ανά μονάδα. Αυτός ο δείκτης δείχνει το μερίδιο του κέρδους στα έσοδα από τις πωλήσεις, επομένως, τον λόγο του κέρδους σε αυτό και το συνολικό κόστος των πωλήσεων. Με τη βοήθεια αυτού του δείκτη μια επιχείρηση μπορεί να αποφασίσει για την επιλογή ενός τρόπου αύξησης των κερδών: είτε μείωση του κόστους είτε αύξηση της παραγωγής. Αυτός ο δείκτης, που υπολογίζεται με βάση το καθαρό εισόδημα, ονομάζεται καθαρή απόδοση επί των πωλήσεων.

Απόδοση περιουσιακών στοιχείων (απόδοση επένδυσης):

R A (ROA)= (P/A) 100%

όπου P είναι το κέρδος της επιχείρησης (μπορεί να χρησιμοποιηθεί κέρδος από πωλήσεις, ισολογισμός ή καθαρό κέρδος)·

Α - η μέση αξία των περιουσιακών στοιχείων (περιουσίας) της επιχείρησης για μια ορισμένη περίοδο.

Αυτός ο δείκτης αντικατοπτρίζει την αποτελεσματικότητα της χρήσης όλης της περιουσίας της επιχείρησης. Η δυναμική της απόδοσης των περιουσιακών στοιχείων είναι ένα βαρόμετρο της κατάστασης της οικονομίας. Ως συντελεστής παραγωγής, η απόδοση των περιουσιακών στοιχείων και οι αλλαγές της εκτελούν μια λειτουργία κινήτρου, καθώς δίνει ένα μήνυμα στους επενδυτές. Ταυτόχρονα, η ισχύς του σήματος εξαρτάται από την ποσοτική αξιολόγηση ή το επίπεδο κερδοφορίας των περιουσιακών στοιχείων. Η μέση απόδοση των περιουσιακών στοιχείων στην Ιαπωνία είναι περίπου 10,3%, και στις ΗΠΑ -16,8%. Στην Ιαπωνία θεωρείται κερδοφόρο αν επενδύσεις κεφαλαίουεξοφλήσει σε 7 χρόνια και στις ΗΠΑ -4,5 χρόνια.

Η απόδοση των περιουσιακών στοιχείων μπορεί να αναπαρασταθεί ως το γινόμενο των παρακάτω δύο δεικτών:

R A \u003d R B * O A \u003d (P / BP) * (BP / A) \u003d (P / A)

όπου O A - κύκλος εργασιών ενεργητικού, κύκλος εργασιών.

Έτσι, η κερδοφορία των περιουσιακών στοιχείων επηρεάζεται κυρίως από δύο ομάδες παραγόντων που σχετίζονται με την κερδοφορία των πωλήσεων και τον κύκλο εργασιών των περιουσιακών στοιχείων.

Συνήθως, κατά την ανάλυση της απόδοσης των περιουσιακών στοιχείων, πραγματοποιείται ανάλυση κυκλοφορούντων περιουσιακών στοιχείων, δηλ. κεφάλαιο κίνησης, καθώς η επίδρασή τους σε αυτόν τον δείκτη εξαρτάται σημαντικά από την κατάσταση και την οργάνωση του κεφαλαίου κίνησης. Ο υπολογισμός γίνεται σύμφωνα με τον ακόλουθο τύπο:

R O C \u003d PE / OS

όπου PE είναι το καθαρό κέρδος της επιχείρησης·

OS - η μέση αξία του δεύτερου τμήματος του υπολοίπου του ενεργητικού της επιχείρησης - υπάρχοντα οικονομικά στοιχεία(κεφάλαιο κίνησης).

Μια επιχείρηση μπορεί να υπολογίσει την κερδοφορία των μη κυκλοφορούντων περιουσιακών στοιχείων (πάγια και άυλα περιουσιακά στοιχεία) με παρόμοιο τρόπο, π.χ. το πρώτο τμήμα του υπολοίπου του ενεργητικού.

Απόδοση μετοχικού (μετοχικού) κεφαλαίουαντανακλά την κερδοφορία των ιδίων κεφαλαίων της εταιρείας:

R SC (ROE) = PR / SC

όπου SC είναι η μέση αξία του ιδίου κεφαλαίου της επιχείρησης για μια ορισμένη περίοδο.

Η ιδιαιτερότητα αυτού του δείκτη είναι ότι, πρώτον, δείχνει την αποτελεσματικότητα της χρήσης των ιδίων κεφαλαίων, δηλ. Το καθαρό κέρδος που ελήφθη από το επενδυμένο ρούβλι και, δεύτερον, ο βαθμός κινδύνου της επιχείρησης, που αντανακλά την αύξηση της απόδοσης των ιδίων κεφαλαίων.

Σε συνδυασμό με το R SC, μπορεί να χρησιμοποιηθεί η περίφημη φόρμουλα Dupont:

R SK \u003d (PE / BP) * (BP / A) * (A / SK)

Αυτός ο τύπος διευρύνει σημαντικά τις αναλυτικές δυνατότητες της επιχείρησης, με αποτέλεσμα να έχει τη δυνατότητα να προσδιορίζει:

· τη δυναμική του καθαρού κέρδους στα έσοδα από πωλήσεις (κερδοφορία πωλήσεων).

· Αποτελεσματικότητα χρήσης περιουσιακών στοιχείων με βάση τα έσοδα από τις πωλήσεις και τις τρέχουσες τάσεις (κύκλος ενεργητικού).

· διάρθρωση του κεφαλαίου της επιχείρησης με βάση αυτό το μερίδιο που γίνεται σε ενεργά με ίδια μέσα.

· την επίδραση των παραπάνω παραγόντων στην απόδοση των ιδίων κεφαλαίων.

Στις κοινές μας συζητήσεις, έχουμε θίξει επανειλημμένα το θέμα της σύνθετης φύσης της αξιολόγησης των επενδύσεων. Πράγματι, η σύνθεση των δεικτών οικονομικής απόδοσης είναι ποικίλη και η επιλογή της επιθυμητής αναλογίας παραμέτρων είναι ένα μεθοδολογικά δύσκολο έργο. Τα περισσότερα από αυτά τα κριτήρια λαμβάνουν υπόψη τη διαχρονική αξία του χρήματος, και δικαίως. Πρόσφατα, ένας άλλος δείκτης άρχισε να "ξεπλένεται" σταδιακά από τη βιβλιογραφία - το ARR (μέσος ρυθμός απόδοσης). Νομίζω ότι είναι πολύ νωρίς για να τον ξεγράψω.

Το περιεχόμενο του υπολογισμού του μέσου ποσοστού απόδοσης

Αναμφίβολα, ο πιο σημαντικός δείκτης για τη λήψη απόφασης για λανσάρισμα επενδυτικό σχέδιοπαραμένει NPV. Αλλά για βαθιά επεξεργασμένα συμπεράσματα, όχι μόνο , αλλά και , και δεν αρκεί. Απαιτείται κάποια πρόσθετη εκτίμηση, αν και λιγότερο περίπλοκη. Ένα από αυτά τα βοηθητικά κριτήρια μπορεί κάλλιστα να είναι ο δείκτης επενδυτικής αποδοτικότητας - ARR (Accounting Rate of Return). Αυτός ο δείκτης έχει πολλά ονόματα στην αγγλική και ρωσική χρηματοοικονομική και αναλυτική ερμηνεία:

- λογιστικό ποσοστό απόδοσης·

- εκτιμώμενο επίπεδο εισοδήματος·

- απλό ποσοστό απόδοσης.

- μέσο ποσοστό απόδοσης.

Οι δύο τελευταίες διατυπώσεις χρησιμοποιούνται σε μεγαλύτερο βαθμό στην εγχώρια πρακτική ανάλυσης επενδύσεων. Για να ληφθεί μια μέση αξία απόδοσης, ο δείκτης προσδιορίζεται ως η μέση λογιστική κερδοφορία της λογιστικής αξίας των προγραμματισμένων επενδύσεων. Αυτή η παράμετρος δεν λαμβάνει υπόψη μηχανισμούς προεξόφλησης και υπολογίζεται ως αποτέλεσμα της διαίρεσης του μέσου καθαρού εισοδήματος για την περίοδο τιμολόγησης με τη μέση επένδυση. Αρχικά, ας εξετάσουμε τον τύπο για τον υπολογισμό του κριτηρίου από τη σκοπιά της δυτικής σχολής διαχείρισης.

Ας υποθέσουμε ότι ένας επενδυτής εξετάζει την απόφαση να επενδύσει στη δημιουργία ενός στόλου φορτηγών ύψους 75.000.000 ρούβλια. Η εκτιμώμενη διάρκεια του έργου είναι 7 χρόνια. Τα αναμενόμενα έσοδα από την εφαρμογή του προγράμματος παραγωγής για τη λειτουργία τροχαίου υλικού προγραμματίζονται στο επίπεδο των 21.000.000 ρούβλια ετησίως. Είναι απαραίτητο να υπολογιστεί το επίπεδο της ετήσιας κερδοφορίας, με βάση πρωτίστως το ποσοστό απόσβεσης των επενδύσεων. Ο τύπος υπολογισμού και το πραγματικό παράδειγμα υπολογισμού δίνονται παρακάτω.

Ένα παράδειγμα υπολογισμού του μέσου ποσοστού απόδοσης σύμφωνα με τον τύπο στην ερμηνεία της δυτικής σχολής

Από την άποψη της εγχώριας πρακτικής ανάλυσης επενδύσεων, ο μέσος ρυθμός απόδοσης θεωρείται από κάπως διαφορετικές θέσεις, αλλά η ουσία του δείκτη είναι η ίδια. Το μέσο ετήσιο καθαρό κέρδος από την υλοποίηση του έργου συγκρίνεται με τη μέση αξία των επενδυτικών επενδύσεων, λαμβάνοντας υπόψη την αξία ρευστοποίησης του αντικειμένου. Με τον όρο αντικείμενο εννοούμε πάγια ή άυλα περιουσιακά στοιχεία, τα οποία, όπως αναμενόταν, θα πρέπει να αποσβεστούν μέχρι το τέλος της φάσης λειτουργίας. Ωστόσο, αυτά τα περιουσιακά στοιχεία μπορεί να εξακολουθούν να έχουν αγοραία αξία και αυτό δεν μπορεί να αγνοηθεί.

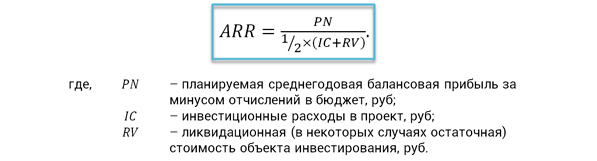

Το αναμενόμενο ποσοστό απόδοσης από την άποψη του οικονομικού περιεχομένου δείχνει πόσο καθαρό κέρδος θα δημιουργηθεί ανά έργο κατά μέσο όρο για ένα ρούβλι επενδύσεων που πραγματοποιήθηκαν. Για την απλούστευση των υπολογισμών, η απόσβεση των επενδύσεων λαμβάνεται υπόψη με τη χρήση του μέσου όρου του κλάσματος ½. Ο τύπος για τον υπολογισμό του ίδιου του δείκτη έχει ως εξής.

Φόρμουλα Επενδυτικής Απόδοσης

Πλεονεκτήματα και μειονεκτήματα του δείκτη

ΣΕ προηγούμενη ενότηταέχουμε εξετάσει δύο βασικούς αλγόριθμους για τον υπολογισμό του μέσου ρυθμού απόδοσης. Χρησιμοποιούμε την τελευταία μέθοδο περισσότερο. Στην πρακτική της σύγκρισης εναλλακτικών επενδυτικών αποφάσεων, χρησιμοποιούνται συχνά τιμές αναφοράς ARR, οι οποίες, λαμβάνοντας υπόψη τα διαθέσιμα στατιστικά στοιχεία και τα αποτελέσματα συγκριτικής αξιολόγησης, διαφοροποιούνται από:

- είδη έργων·

- κέντρα οικονομικής ευθύνης·

- βαθμό κινδύνου του έργου.

Τα πλεονεκτήματα του ARR περιλαμβάνουν την ευκολία αντίληψης και υπολογισμού του δείκτη, την ικανότητα γρήγορης πρόβλεψης της κερδοφορίας του έργου. Αυτό το κριτήριο, που βασίζεται σε σαφείς, τεκμηριωμένες πληροφορίες, λαμβάνει υπόψη την πλήρη διάρκεια του κύκλου ζωής ενός επενδυτικού σχεδίου. Εκτός από τα πλεονεκτήματα, ο δείκτης επενδυτικής αποδοτικότητας έχει μια σειρά από μειονεκτήματα, μεταξύ των οποίων ξεχωρίζουν τα ακόλουθα.

- Δεν υπάρχει μείωση της αξίας των μελλοντικών εισπράξεων σε τρέχουσα στιγμήχρόνος.

- Είναι δύσκολο να συγκριθούν έργα που έχουν διαφορετική διάρκεια και διαφορετική δυναμική δημιουργίας κέρδους.

- θεωρεί γραμμική μέθοδοςαποσβέσεις των επενδύσεων και δεν ισχύει για άλλες προσεγγίσεις.

Τα αναφερόμενα πλεονεκτήματα και μειονεκτήματα του υπό εξέταση κριτηρίου δεν έχουν από μόνα τους σημαντικό αποτέλεσμα κατά τη λήψη απόφασης για ένα συγκεκριμένο έργο. Θα πρέπει να εξετάζονται στο πλαίσιο μιας συστηματικής αξιολόγησης της αποτελεσματικότητας των επενδύσεων. Πολλά εξαρτώνται από το στάδιο λήψης αποφάσεων. Κατά την προκαταρκτική αξιολόγηση του έργου, είναι σημαντικό να ληφθεί μια επιχειρησιακή αναλυτική περικοπή. Κριτήρια όπως το μέσο ποσοστό απόδοσης και η απλή περίοδος απόσβεσης είναι κατάλληλα για αυτό. Επιπλέον, σε συνθήκες σύντομων προθεσμιών έργου και εμφανούς ομοιομορφίας του αναμενόμενου κέρδους, οι δείκτες αυτοί δίνουν μια απολύτως επαρκή εικόνα.

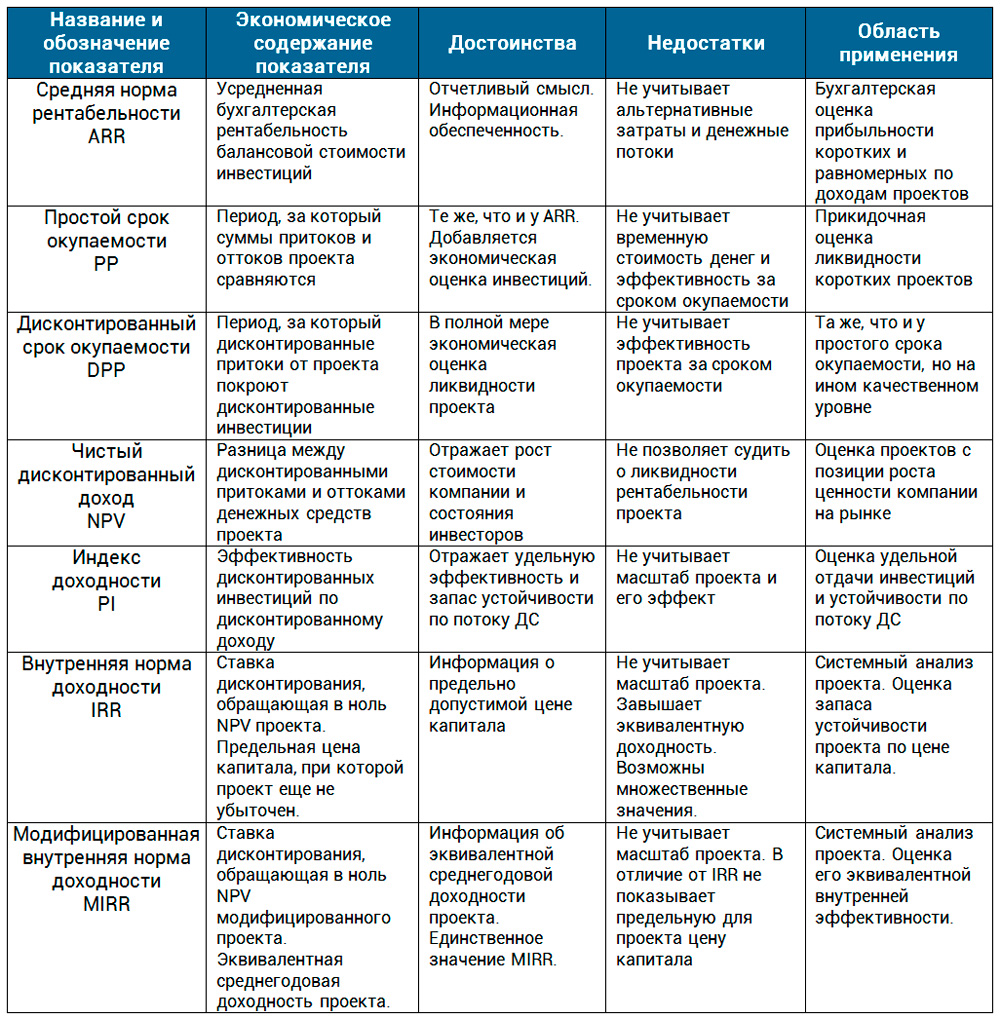

Σε δύσκολες καταστάσεις, με αύξηση της κλίμακας και της διάρκειας, η λύση είναι πιο υπεύθυνη και απαιτεί μια ολοκληρωμένη προσέγγιση. Δεν υπάρχει πλέον τρόπος χωρίς μηχανισμούς έκπτωσης. το χρήμα ρέεικαι αξιολόγηση άλλων χαρακτηριστικών της υλοποίησης του έργου. Στη συνέχεια, σας προσφέρουμε μια σύγκριση δεικτών απόδοσης έργου σε μορφή πίνακα.

Σε αυτό το άρθρο, εξετάσαμε το μέσο ποσοστό απόδοσης. Αυτός ήταν ο τελευταίος δείκτης στις αξιολογήσεις των έργων μας. Στην πράξη, αυτός ο δείκτης χρησιμοποιείται από έναν από τους πρώτους αναλυτές επενδύσεων, οικονομικούς διευθυντές και PM τη στιγμή που ο επικεφαλής της εταιρείας ή ο επενδυτής απαιτεί ρητή απάντηση. Είναι σημαντικό να κατανοήσουμε την ουσία αυτού του κριτηρίου. Το οικονομικό του περιεχόμενο έγκειται στον προσδιορισμό της κερδοφορίας, της κερδοφορίας των επενδύσεων. Δεν έχει σημασία τι λαμβάνεται ως βάση του βασικού αποτελέσματος - καθαρό κέρδος ή NCF. Η κατανόηση αυτής της πτυχής καθιστά προσιτή στην αντίληψη κάθε τύπο δείκτη, ανεξάρτητα από τη λογοτεχνική πηγή.

dtk tg2 αγορά dtk tg2 bramit.ru.Διαβάστε επίσης...