Formuła obliczania podatku VAT. Obliczanie podatku VAT.

Obliczanie podatku VAT ma swoje niuanse, przez co podatek ten przez wielu uważany jest za bardzo trudny do wyliczenia. Przedsiębiorcy po zarejestrowaniu się w urzędzie skarbowym mają do czynienia systemie rosyjskim opodatkowanie.

Po pierwsze, różne rodzaje działalności są opodatkowane według różnych stawek. Po drugie, jego obliczenie i możliwość zwrotu może zarówno pomóc w znacznym zaoszczędzeniu pieniędzy, jak i doprowadzić do problemów finansowych przy niewystarczająco kompetentnym podejściu.

Kto powinien rozliczać VAT?

Konieczność obliczyć VAT powstaje po sprzedaży produktu lub usługi po wyższej cenie i uzyskaniu przychodu z różnicy między poprzednim kosztem a nowym, czyli różnicy między przychodami a kwotą wydaną na zakup tego produktu. W ta sprawa może to być stworzenie bardziej złożonego produktu lub prosta odsprzedaż.

Przede wszystkim obowiązek zapłaty podatku VAT spoczywa na organizacjach i indywidualnych przedsiębiorcach opodatkowanych w systemie powszechnym. Takie firmy składają kwartalne deklaracje VAT do w formacie elektronicznym. Ponadto podatek VAT należy zapłacić:

Organizacje importujące towary na terytorium Federacji Rosyjskiej;

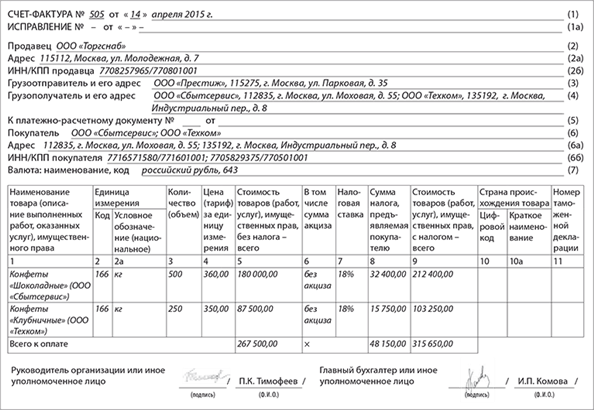

Podatnicy wystawiający faktury VAT;

Organizacje działające na podstawie porozumień o wspólnej działalności i powierniczym zarządzaniu majątkiem;

A także kilka innych grup podatników.

Indywidualni przedsiębiorcy i organizacje działające w specjalnych reżimach podatkowych są zwolnieni z podatku VAT.

Algorytm obliczania podatku VAT.

Z Procedura obliczania podatku VAT można znaleźć w Kodeksie podatkowym Federacji Rosyjskiej. Kod podatkowy zawiera również wartość stawki VAT (może to być 0% lub 10%, ale mówimy o domyślnie stosowanej stawce 18%).

Najłatwiejszym sposobem obliczenia podatku VAT jest użycie specjalnego kalkulator internetowy lub jeden z programów księgowych. A jednak każdy przedsiębiorca powinien umieć obliczyć VAT za pomocą formuł.

2. Odejmując otrzymaną liczbę od kwoty z VAT, poznamy kwotę bez VAT.

3. Aby obliczyć VAT, należy pomnożyć cenę bez VAT przez 0,18 (aby otrzymać kwotę VAT) i dodać do wyniku cenę bez VAT.

Przykłady obliczania podatku VAT.

Aby zrozumieć szczegółowo, jak obliczyć PIT, przydatne będzie podanie kilku przykładów:

Załóżmy, że sprzedajesz buty w sklepie detalicznym. Dałeś 10 000 rubli hurtowemu dostawcy obuwia. odpowiednio za 50 par butów jeden but kosztuje 200 rubli. Kwota ta zawiera już 18% VAT płacony przez dostawcę hurtowego.

200 X 18 / 118 = 30,50 (r.) - to zapłacony podatek VAT.

200 - 30,50 = 169,5 (r.) - koszt pary butów bez VAT.

169,5 * 50 \u003d 8475 (r.) - koszt partii butów bez VAT.

10000 - 8475 \u003d 1525 (r.) - kwota podatku VAT za całą partię.

Pozostaje tylko udowodnić fiskusowi zakup butów z VAT wliczony w cenę: do tego wystarczy czek, faktura lub faktura wskazująca VAT.

Przy kształtowaniu ceny wyrobów gotowych konieczne jest odliczenie podatku VAT od zakupionego towaru, a następnie wliczenie tego 18% podatku do jego ostatecznego kosztu, aby obciążyć tymi kosztami potencjalnego konsumenta.

Powiedzmy, że sprzedałeś za 25 000 rubli. ta partia butów, którą kupiono za 10 000 rubli. Kwotę podatku VAT można tutaj obliczyć, jeśli cała wartość dodana wynosi 15 000 rubli, przyjęta jako 118% lub 1,18. Wówczas podatek VAT można obliczyć w następujący sposób:

1. 15000 / 1,18 = 12712 (praw.)

2. 15000-12712=2288 (p.) - VAT

Prawidłowe obliczenie podatku VAT Uchroni Cię to przed problemami z organami podatkowymi i zaoszczędzi pieniądze.

Obliczanie podatku VAT

Mylące przypadki zwrotu podatku VAT na konkretnych przykładach

Odliczenie VAT na fakturze od niepłatnika VAT: Ministerstwo Finansów przeciw, sądy za

Ministerstwo Finansów określiło, kiedy konieczne jest przywrócenie podatku VAT, a kiedy nie jest to konieczne

Obliczanie podatku VAT

Formuła VAT

VAT = Podstawa opodatkowania * Stawka VAT

Jak obliczyć VAT według różnych stawek

Czasami firma jest zaangażowana jednocześnie różne rodzaje działalność opodatkowana różnymi stawkami. Następnie transakcje opodatkowane według każdej stawki należy uwzględnić osobno (ust. 4 ust. 1, art. 153 Kodeksu podatkowego Federacji Rosyjskiej). A formuła obliczania podatku VAT będzie wyglądać następująco:

VAT = (Podstawa opodatkowania nr 1 x Stawka nr 1) + (Podstawa opodatkowania nr 2 x Stawka nr 2)

Najpierw osobno ustalamy podstawę opodatkowania dla każdego rodzaju transakcji opodatkowanych według różnych stawek. Pomnóż przez odpowiednią stawkę podatku. Powstałe podstawy VAT są po prostu sumowane.

Przykład kalkulacji podatku VAT dla transakcji objętych różnymi stawkami.

Załóżmy, że firma „Meridian” w pierwszym kwartale 2016 roku sprzedała towary medyczne w wysokości 800 000 rubli. Dla nich stawka VAT wynosi 10%.

Jednocześnie część towaru nie jest objęta preferencyjną stawką i jest opodatkowana stawką 18%. Zostały wysłane za 500 000 rubli.

Zgodnie z wynikami I kwartału 2016 r. Firma wpłaci do budżetu 170 000 rubli. (800 000 rubli * 10% + 500 000 rubli * 18% = 80 000 rubli + 90 000 rubli)

Stawka do obliczenia podatku VAT

Obecnie istnieje sześć stawek VAT. Głównymi są trzy stawki w wysokości 0, 10 i 18%. A dwie stawki 10/110 i 18/118 to stawki rozliczeniowe (art. 164 kodeksu podatkowego Federacji Rosyjskiej). I osobna stawka 15,25%, która jest stosowana przy sprzedaży kompleksu nieruchomości.

Jak ustalić podstawę opodatkowania do obliczenia podatku VAT

Podstawa opodatkowania ustalana jest na podstawie wyników każdego kwartału. Zgodnie z wynikami kwartału łączna kwota podatku VAT jest obliczana w odniesieniu do operacji przewidzianych w ust. 1 - 3 pkt 1 art. 146 Kodeksu podatkowego Federacji Rosyjskiej, a mianowicie:

- sprzedaż towarów (robót budowlanych, usług) i praw majątkowych (klauzula 1 ust. 1 art. 146 Ordynacji podatkowej Federacji Rosyjskiej);

- przekazanie towarów (wykonywanie pracy, świadczenie usług) na własne potrzeby (klauzula 2 ust. 1 art. 146 Ordynacji podatkowej Federacji Rosyjskiej);

- wykonywanie prac budowlanych i instalacyjnych na własne potrzeby (klauzula 3, klauzula 1, artykuł 146 Ordynacji podatkowej Federacji Rosyjskiej).

Ponadto należy wziąć pod uwagę wszystkie zmiany, które zwiększają lub zmniejszają podstawę opodatkowania w danym okresie rozliczeniowym (klauzula 4, art. 166 Ordynacji podatkowej Federacji Rosyjskiej).

Ponadto przy ustalaniu podstawy opodatkowania należy wziąć pod uwagę wpływy wymienione w ust. 1 art. 162 Kodeksu podatkowego Federacji Rosyjskiej.

A jednak, jeśli w okresie rozliczeniowym strony sporządziły umowę (lub inny podstawowy dokument) w sprawie wzrostu kosztów wysłanych (przeniesionych) towarów (robót budowlanych, usług, praw majątkowych), w tym z powodu zmiany ich ceny lub ilość (objętość), to zwiększenie kosztu jest uwzględniane w podstawie opodatkowania sprzedawcy za ten okres rozliczeniowy (klauzula 10, artykuł 154, klauzula 10, artykuł 172 Kodeksu podatkowego Federacji Rosyjskiej).

Korekta podstawy opodatkowania nie jest wymagana, jeżeli wzrost kosztów towarów (robót budowlanych, usług, praw majątkowych), wyrażonych w (jednostkach umownych), nastąpił w wyniku wystąpienia różnic kwotowych przy późniejszej płatności w rublach.

W tej sytuacji podstawa opodatkowania VAT jest ustalana w rublach po kursie wymiany z dnia wysyłki i później nie ulega zmianie. Wynikająca z tego dodatnia różnica w kwocie jest uwzględniana jako część dochodu nieoperacyjnego (klauzula 4, art. 153 Kodeksu podatkowego Federacji Rosyjskiej).

Jak obliczyć VAT do zapłaty

Przy obliczaniu podatku VAT, który należy wpłacić do budżetu, uwzględnia się kwotę „naliczonego” podatku VAT (klauzula 1, art. 173 Ordynacji podatkowej Federacji Rosyjskiej). Jak również podatek VAT, który podlega zwrotowi.

Okazuje się, że następujący algorytm obliczania podatku VAT:

1. Określ kwotę podatku do naliczenia (art. 166 Ordynacji podatkowej Federacji Rosyjskiej).

2. Określ łączną kwotę ulgi podatkowe, które masz prawo zastosować na koniec tego okresu rozliczeniowego (art. 171, 172 Kodeksu podatkowego Federacji Rosyjskiej).

3. Znajdź różnicę między całkowitą kwotą podatku a kwotą odliczeń podatkowych. W rezultacie kwota podatku VAT należna do budżetu jest obliczana według wzoru:

Pamiętaj, że VAT zapłacony przez Ciebie przy imporcie towarów do Federacji Rosyjskiej nie zwiększa kwoty należnego podatku. Jednocześnie podatek VAT od importu można odliczyć w sposób ogólny (klauzula 2, art. 171 Kodeksu podatkowego Federacji Rosyjskiej).

Kwota otrzymanego podatku VAT musi zostać przekazana do budżetu nie później niż 25 dnia miesiąca następującego po kwartale sprawozdawczym. Aby to zrobić, użyj wygodnej próbki który jest na naszej stronie.

Jak obliczyć VAT, jeśli organizacja jest agentem podatkowym

Przy ustalaniu całkowitej kwoty podatku należnego do budżetu nie jest konieczne uwzględnianie kwot podatku VAT naliczonych przez organizację w ramach wykonywania obowiązków agenta podatkowego. Organizacja musi oddzielnie zgłaszać te kwoty i przekazywać je do budżetu (klauzula 3, artykuł 166 i klauzula 4, artykuł 161 Kodeksu podatkowego Federacji Rosyjskiej). W niektórych sytuacjach kwota podatku VAT zapłaconego w ramach wykonywania obowiązków agenta podatkowego może zostać odliczona przez organizację. Na przykład przy zakupie prac (usług) od organizacji zagranicznych przeznaczonych do wykorzystania w działalności podlegającej VAT.

Jak obliczyć kwotę odliczenia VAT

Odliczenie podatkowe to kwota, o którą można obniżyć podatek VAT naliczony od sprzedaży towarów, robót budowlanych, usług lub praw majątkowych (art. 166 i ust. 1, art. 171 Kodeksu podatkowego Federacji Rosyjskiej).

Z odliczenia będą mogły skorzystać tylko te organizacje i przedsiębiorcy, którzy stosują podatek powszechny i nie są zwolnieni z obowiązków związanych z płaceniem podatku VAT. W innych przypadkach VAT naliczony nie podlega odliczeniu. Takie kwoty mogą być wliczone w koszt zakupionych towarów, robót, usług i praw majątkowych lub osobno uwzględnione w wydatkach (art. 170 ust. 2, art. 346.16 ust. 8 ust. 1, art. 346,5 Kodeksu podatkowego Federacji Rosyjskiej).

Kwoty podatku podlegają odliczeniu, które w szczególności (klauzula 2, artykuł 171 Kodeksu podatkowego Federacji Rosyjskiej):

- zostałeś przedstawiony dostawcom (wykonawcom, kontrahentom) przy zakupie towarów (robót budowlanych, usług), praw majątkowych na terytorium Federacji Rosyjskiej;

- zapłaciłeś przy imporcie towarów na terytorium Rosji (inne terytoria podlegające jej jurysdykcji) w procedurach dopuszczenia do konsumpcji krajowej, czasowego przywozu i przetwarzania poza obszarem celnym.

- zapłaciłeś przy imporcie towarów do Rosji, które są przemieszczane przez jej granicę celną bez odprawy celnej.

Aby jednak uwzględnić kwoty podatku naliczonego w składzie odliczeń podatkowych, należy spełnić szereg warunków (art. 171 ust. 2, art. 172 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej):

1. Towary (roboty budowlane, usługi), prawa majątkowe nabyte przez Państwa w ramach transakcji opodatkowanych podatkiem VAT

2. Towary (roboty budowlane, usługi), prawa majątkowe są kapitalizowane (przyjęte do księgowości).

Jednocześnie w odniesieniu do dzierżawionej nieruchomości wydział uważa, że fakt braku jej własności nie stoi na przeszkodzie w otrzymaniu potrącenia z tytułu opłat leasingowych (pismo nr 03-07-11/92 z dnia 08.04.2010 r. ).

3. Posiadasz prawidłowo wykonaną fakturę od dostawcy oraz odpowiednie dokumenty źródłowe.

4. Podatek VAT przekazany przez dostawcę. Dostawca przy sprzedaży towarów, robót budowlanych, usług lub praw majątkowych oprócz ceny jest zobowiązany do przedstawienia odpowiedniej kwoty podatku VAT do zapłaty. Znajduje to odzwierciedlenie w umowie, fakturze i podstawowych dokumentach związanych z realizacją. Jeżeli dostawca nigdzie w dokumentach nie przypisał kwoty podatku VAT, nie można jej arbitralnie obliczyć i przyjąć do odliczenia. To samo dotyczy podatków pobieranych przez sprzedawców na zasadach obowiązujących za granicą. Tych kwot nie można odliczyć. W końcu nie trafią do rosyjskiego budżetu. Istnieje jednak wyjątek od tej reguły. W niektórych przypadkach kupujący musi wypełnić obowiązki agenta podatkowego. Następnie sam kupujący musi obliczyć i zapłacić podatek VAT do budżetu (klauzula 1 artykułu 168 i klauzula 2 artykułu 171 Kodeksu podatkowego Federacji Rosyjskiej, ustęp 10 pisma z dnia 18.10.2005 nr 03-4- 03/1800/31).

Zatem zgodnie z wynikami okresu rozliczeniowego, w którym towary (roboty budowlane, usługi), prawa majątkowe są przez Ciebie zarejestrowane i otrzymana została faktura od dostawcy, masz prawo do odliczenia kwoty podatku „naliczonego”. Oczywiście, jeśli planujesz korzystać z tych towarów (robót budowlanych, usług), praw majątkowych do transakcji podlegających opodatkowaniu podatkiem VAT.

Fakt zapłaty za towary (roboty budowlane, usługi, prawa majątkowe) nie ma znaczenia dla zastosowania odliczenia. Oznacza to, że możesz odliczyć podatek nawet wtedy, gdy nie dokonano żadnych rozliczeń z dostawcą i masz dług na koncie (patrz także Pisma Ministerstwa Finansów Rosji z dnia 21.06.2013 nr 03-07-11 / 23503)

Przez główna zasada organizacja może przedstawić VAT do zwrotu z budżetu w kwartale, w którym spełnione zostały wszystkie inne obowiązkowe warunki odliczenia (klauzula 1, art. 172 Kodeksu podatkowego Federacji Rosyjskiej). Na przykład towary przeznaczone do wykorzystania w transakcjach podlegających opodatkowaniu zostały wprowadzone przez organizację 1 kwietnia 2015 r. (II kw.). A faktura z przypisaną kwotą VAT na te towary wpłynęła 31 marca 2015 r. (I kwartał). W tym przypadku ostatni warunek wymagany do odliczenia (przyjęcie towaru do rozliczenia) jest spełniony dopiero w drugim kwartale. Oznacza to, że organizacja ma prawo zadeklarować odliczenie kwoty podatku VAT przedstawionej nie wcześniej niż w deklaracji za II kwartał. Wyjątek od tej zasady przewiduje sytuacja odwrotna, gdy towary (roboty budowlane, usługi) zostały już uwzględnione, a faktura za nie nie została jeszcze odebrana przez organizację. W takim przypadku kupujący (klient) może skorzystać z odliczenia w kwartale, w którym otrzymane aktywa zostały uznane. Ale pod jednym warunkiem: jeśli faktura wpłynęła do organizacji przed upływem terminu na złożenie deklaracji za ten kwartał. Na przykład towary przeznaczone do wykorzystania w transakcjach podlegających opodatkowaniu zostały zawarte przez jednostkę w dniu 30 marca 2015 r. A faktura z przypisaną kwotą VAT na te towary została odebrana 24 kwietnia 2015 r. W takim przypadku organizacja może zadeklarować odliczenie przedstawionej kwoty podatku VAT w deklaracji za I kwartał 2015 r. (ust. 2 ust. 1.1 art. 172 Ordynacji podatkowej Federacji Rosyjskiej).

Możesz skorzystać z prawa do odliczenia w ciągu trzech lat od rejestracji towarów (robót budowlanych, usług) zakupionych na terytorium Federacji Rosyjskiej, praw majątkowych lub towarów importowanych na terytorium Federacji Rosyjskiej i innych terytoriów podlegających jej jurysdykcji (klauzula 1.1 artykułu 172 Ordynacja podatkowa Federacji Rosyjskiej).

Mam pytanie? Nasi eksperci pomogą w 24 godziny! Dostać nowe

Zapłata podatku VAT jest jedną z najbardziej ważne obowiązki organizacji lub indywidualnych przedsiębiorców na OSNO. Aby jednak terminowa płatność rzeczywiście odpowiadała prawidłowej kwocie podatku VAT, konieczne jest jej dokonanie dokładne obliczenia. Wysokość podatku nie jest stała iw każdym przypadku może ulec zmianie w górę lub w dół.

Sama procedura kalkulacji nie jest w rzeczywistości szczególnie trudna, jeśli wcześniej zadbasz o to, aby mieć wszystkie informacje dotyczące sprzedaży produktów i stawki podatkowej stosowanej przez firmę. Wiele zależy od rodzaju działalności firmy, w tym wysokość podatku VAT. Dlatego przed obliczeniem należnego podatku VAT wynika - rozliczenia międzyokresowe i odliczenia.

Od wyboru stawki podatkowej wiele zależy: nie tylko możliwość przeprowadzenia określonego rodzaju operacji, ale także wysokość podatku. Stawka „standardowa” wynosi 18%, może ją zastosować każda firma. Oprócz tego istnieją (stosowane tylko dla niektórych rodzajów towarów) i stawki 0% (dla operacji eksportowych).

stawka VAT 0%:

- Sprzedaż produktów za granicę.

- Realizacja szeregu usług związanych z transportem międzynarodowym.

- Dostawa ropy za pomocą transportu, takiego jak rurociąg.

- Świadczenie usług lub produktów określonych w art. 164 Ordynacji podatkowej.

Gdzie obowiązuje 10%.:

- Szereg artykułów spożywczych. Ta lista obejmuje również produkty spożywcze, takie jak mięso i chleb.

- Artykuły dziecięce. Należą do nich specjalne meble i akcesoria do sypialni, artykuły papiernicze.

- Książki, czasopisma i inne rodzaje produktów drukowanych.

- Inne towary wymienione w art. 164 akapit drugi.

Dla innych rodzajów towarów przeznaczonych stawka 18%..

Przykład obliczenia podatku VAT należnego do budżetu

Przed obliczeniem podatku VAT należnego do budżetu konieczne będzie ustalenie za pomocą kodu podatkowego, do jakiej stawki procentowej należą towary sprzedawane przez firmę. Po wyjaśnieniu stawki należy obliczyć kwotę podatku. Łączna kwota to koszt produktów użytych w sprzedaży. Warto wziąć pod uwagę, że jeśli sprzedawane wyroby są akcyzowe, to i one muszą być brane pod uwagę.

Jako datę rozliczenia możesz wybrać dzień, w którym dokonano wysyłki produktów lub datę otrzymania zysku z ich sprzedaży lub otrzymania przedpłaty. Ostatnim elementem obliczania podatku jest sama formuła jego prawidłowego obliczenia. W rzeczywistości jest to dość proste: kwota podatku jest równa kosztowi produktów i szacunkowej stawce.

W ramach eksperymentu możesz sobie wyobrazić wdrożenie żywności dla niemowląt:

Obliczenie podatku VAT należnego do budżetu będzie wyglądać w przybliżeniu tak: 12 000 * 10% będzie równe 1200 rubli podatku. Jeśli jako przykład zostaną użyte produkty lecznicze, wówczas w tym przypadku obliczenie podatku będzie następujące: 12 000 * 0% będzie równe zerowemu podatkowi. Oznacza to, że w przypadku tego rodzaju produktu podatek nie jest naliczany.

Ale jeśli np. firma sprzedaje kawę, to w tej sytuacji stawka podatku będzie najwyższa – 18%.

Zgodnie z zastosowanym schematem kwota podatku wyniesie łącznie 12 000 * 18%, w sumie organizacja będzie musiała zapłacić podatek w wysokości 2160 rubli. Podczas obliczeń wynikowa wartość jest koniecznie wpisywana do faktury, która następnie jest przekazywana innej osobie (klientowi, kupującemu).

Jak obliczany jest podatek VAT „na palcach” można zobaczyć w tym filmie:

Rozliczenie w walucie

Warto wspomnieć o jeszcze jednym ważnym punkcie dotyczącym sprzedaży produktów w walutach obcych. W tej sytuacji konieczne jest dokonanie odliczeń lub dodanie ekwiwalentu rubla odpowiadającego kursowi banku centralnego w tym czasie. Aby poprawnie obliczyć podatek, należy zastosować dwie kwoty. Jednym z nich jest kwota przedpłaty, która została przekazana w trakcie procedury wysyłki produktów. Drugi to kwota zapłacona za produkt.

Powodem potrzeby takiej procedury jest specyfika dodawania wartości. Chodzi o to, że można to przeprowadzić tylko w walucie rubla.

Na co zwrócić uwagę

Aby uniknąć irytujących błędów, podczas obliczania podatku należy przestrzegać kilku prostych zasad:

- Podczas procedury wypełniania faktury należy zwrócić uwagę na wysokość podatku, aby nie doszło do nadpłaty. Taki błąd stanie się później przeszkodą w rozłożeniu podatku na raty iw wyznaczonym terminie organizacja będzie musiała od razu zapłacić VAT w całości.

- Nie powinniśmy zapominać, że podatek ten stanowi różnicę między kwotą otrzymaną od kwoty, którą należy zapłacić państwu za sprzedane produkty, a tą, która została zapłacona w momencie jego zakupu.

Bez względu na to, jakiego rodzaju produkt dostarcza firma, procedura rozliczania podatku VAT jest taka sama dla wszystkich. Każda firma jest zobowiązana do obliczenia kwoty podatku do zapłaty w określonym okresie. Po wypełnieniu deklaracji i złożeniu jej do następnego miesiąca należy zapłacić podatek podzielony na trzy części. Ich wypłata odbywa się w każdym kolejnym miesiącu nowego kwartału.