صيغة الربحية التنظيمية

معدل العائد هو مؤشر اقتصادي لعائد الاستثمار. تتحدث لغة بسيطة، هذا هو معدل الفائدة الذي يكون عنده صافي القيمة الحالية للاستثمار صفرًا (من خلال استثمار أموالك ، لن تخسر شيئًا ، لكنك لن تكسب شيئًا) ، أي سيكون هناك ربح فقط إذا كانت الفائدة الحقيقية أعلى من معدل العائد.

يمكنك حساب معدل العائد (معدل العائد الداخلي) IRR باستخدام المعادلة: CFm / (1 + IRR) ^ m = I ، حيث m هي الفترة ، CFm هو التدفق النقدي لهذه الفترة ، وأنا هو مقدار الاستثمار. يسمح لك المؤشر المحسوب لمعدل العائد بتقييم جدوى قرار عمل معين. على سبيل المثال ، إذا أشار مشروع تجاري إلى مصدر الدخل الوحيد في شكل قرض ، عن طريق حساب معدل العائد الداخلي ، سترى القيمة الحدودية للسعر السنوي للقرض ، والتي لا يكون من المنطقي إصدارها أعلاه ، لأن المشروع سيكون بعد ذلك غير مربح.

لا تنس أن مؤشر معدل العائد ، مثل أي مؤشر آخر ، نظري. من الناحية العملية ، يكاد يكون من المستحيل تحقيق المؤشر المحسوب: الوضع الاقتصادي الحقيقي يقوم بتعديلاته الخاصة. بالإضافة إلى ذلك ، عند الحساب ، ضع في اعتبارك أن هذا المؤشر حساس لهيكل تدفق المدفوعات ، وهذا هو السبب في أنه من المستحيل في بعض الأحيان تقييم مشاريع الأعمال التي يستبعد بعضها بعضًا. عند التناوب بين التدفقات النقدية الداخلة والخارجة ، من الممكن أن يكون هناك عدة قيم لمعدل العائد.

نظرًا لكون الربح قيمة مطلقة ، فإنه يرتبط بحجم الإنتاج ، ويعتمد على حجم المؤسسة ، مما يحد إلى حد ما من قدراتها التحليلية كمعيار لفعالية عملها في اقتصاد السوق.

تتيح لنا مؤشرات الربحية (الربحية) للمشروع تقييمها النتائج الماليةوفي النهاية الكفاءة. تتضمن هذه المؤشرات عادة مستوى الربحية ، أو نسبة الربحية ، والتي يتم التعبير عنها كنسبة نوع أو آخر من الربح إلى أي قاعدة. تعكس مؤشرات الربحية العديدة جوانب مختلفة من المشروع. من الطبيعي تمامًا ، بشكل عام ، أن كفاءة المؤسسة لا يمكن تحديدها إلا من خلال نظام مؤشرات الربحية.

ربحية المبيعات، والتي يتم حسابها بواسطة الصيغة:

Rv (ROS) = (R / VR) 100٪

حيث P - الربح من المبيعات ؛

Вр - إيرادات المبيعات.

قد تعكس الزيادة في هذا المؤشر زيادة في أسعار المنتجات بتكاليف ثابتة أو زيادة في الطلب ، وبالتالي انخفاض في تكاليف الوحدة. يوضح هذا المؤشر حصة الربح في إيرادات المبيعات ، وبالتالي نسبة الربح فيه والتكلفة الإجمالية للمبيعات. بمساعدة هذا المؤشر ، يمكن للمؤسسة أن تقرر اختيار طريقة لزيادة الأرباح: إما خفض التكاليف أو زيادة الإنتاج. يسمى هذا المؤشر ، المحسوب على أساس صافي الدخل صافي العائد على المبيعات.

العائد على الأصول (العائد على الاستثمار):

R A (ROA) = (P / A) 100٪

حيث P هو ربح المؤسسة (يمكن استخدام الربح من المبيعات أو الميزانية العمومية أو صافي الربح) ؛

أ- متوسط قيمة أصول (ممتلكات) المشروع لفترة معينة.

يعكس هذا المؤشر كفاءة استخدام جميع ممتلكات المؤسسة. ديناميات العائد على الأصول هو مقياس لحالة الاقتصاد. كعامل إنتاج ، يؤدي العائد على الأصول وتغييراته وظيفة تحفيزية من حيث أنه يعطي إشارة للمستثمرين. في الوقت نفسه ، تعتمد قوة الإشارة على التقييم الكمي أو مستوى ربحية الأصول. يبلغ متوسط العائد على الأصول في اليابان حوالي 10.3٪ وفي الولايات المتحدة -16.8٪. في اليابان ، تعتبر مربحة إذا استثمارات رأس المالسداد في 7 سنوات ، وفي الولايات المتحدة -4.5 سنوات.

يمكن تمثيل العائد على الأصول كمنتج للمؤشرين التاليين:

R A \ u003d R B * O A \ u003d (P / BP) * (BP / A) \ u003d (P / A)

حيث O A - دوران الأصول ، دوران.

وبالتالي ، فإن ربحية الأصول تتأثر بشكل أساسي بمجموعتين من العوامل المتعلقة بربحية المبيعات ودوران الأصول.

عادة ، عند تحليل العائد على الأصول ، يتم إجراء تحليل للأصول المتداولة ، أي رأس المال العامل ، لأن تأثيرها على هذا المؤشر يعتمد بشكل كبير على حالة وتنظيم رأس المال العامل. يتم الحساب وفقًا للصيغة التالية:

R O C \ u003d PE / OS

حيث PE هي صافي ربح المؤسسة ؛

OS - متوسط قيمة القسم الثاني من رصيد أصول المؤسسة - الاصول المتداولة(القوى العاملة).

يمكن للمؤسسة حساب ربحية الأصول غير المتداولة (الأصول الثابتة والأصول غير الملموسة) بطريقة مماثلة ، أي القسم الأول من رصيد الأصول.

العائد على رأس المال (سهم)يعكس ربحية الأموال الخاصة بالشركة:

R SC (ROE) = العلاقات العامة / SC

حيث SC هي متوسط قيمة رأس مال الشركة لفترة معينة.

تكمن خصوصية هذا المؤشر في أنه ، أولاً ، يُظهر فعالية استخدام الأموال الخاصة ، أي صافي الربح المحصل على الروبل المستثمر ، وثانياً ، درجة المخاطرة للمؤسسة ، مما يعكس نمو العائد على حقوق الملكية.

بالتزامن مع R SC ، يمكن استخدام صيغة Dupont الشهيرة:

R SK \ u003d (PE / BP) * (BP / A) * (A / SK)

توسع هذه الصيغة بشكل كبير القدرات التحليلية للمؤسسة ، ونتيجة لذلك لديها القدرة على تحديد:

· ديناميات صافي الربح في عائدات المبيعات (ربحية المبيعات).

· كفاءة استخدام الأصول على أساس عائدات المبيعات والاتجاهات الحالية (دوران الأصول).

· هيكل رأس مال المشروع على أساس تلك الحصة التي يتم تكوينها في الأنشطة النشطة بوسائلها الخاصة ؛

· تأثير العوامل المذكورة أعلاه على العائد على حقوق الملكية.

في مناقشاتنا المشتركة ، تطرقنا مرارًا وتكرارًا إلى موضوع الطبيعة المعقدة لتقييم الاستثمار. في الواقع ، إن تكوين مؤشرات الكفاءة الاقتصادية متنوع ، واختيار النسبة المرغوبة من المعلمات مهمة صعبة منهجياً. تأخذ معظم هذه المعايير في الاعتبار القيمة الزمنية للنقود ، وهي محقة في ذلك. في الآونة الأخيرة ، بدأ مؤشر آخر "يتلاشى" تدريجياً من الأدبيات - ARR (متوسط معدل العائد). أعتقد أنه من السابق لأوانه حذفه.

محتوى حساب متوسط معدل العائد

بلا شك أهم مؤشر لاتخاذ قرار الإطلاق مشروع استثماريلا يزال NPV. ولكن من أجل استنتاجات مفصلة بعمق ، ليس فقط ، ولكن أيضًا ، ولا يكفي. بعض التقديرات الإضافية ، وإن كانت أقل تعقيدًا ، مطلوبة. قد يكون أحد هذه المعايير المساعدة هو نسبة كفاءة الاستثمار - ARR (معدل العائد المحاسبي). يحتوي هذا المؤشر على عدة أسماء في التفسيرات المالية والتحليلية باللغتين الإنجليزية والروسية:

- معدل المحاسبية للعودة؛

- المستوى المقدر للدخل ؛

- معدل عائد بسيط

- متوسط معدل العائد.

تستخدم الصيغتان الأخيرتان إلى حد كبير في الممارسة المحلية لتحليل الاستثمار. من أجل الحصول على متوسط قيمة العائد ، يتم تحديد المؤشر على أنه متوسط الربحية المحاسبية للقيمة الدفترية للاستثمارات المخططة. لا تأخذ هذه المعلمة في الاعتبار آليات الخصم ويتم احتسابها نتيجة قسمة متوسط الدخل الصافي لفترة الفاتورة على متوسط الاستثمار. بادئ ذي بدء ، دعنا نفكر في صيغة حساب المعيار من منظور مدرسة الإدارة الغربية.

لنفترض أن مستثمرًا يفكر في قرار الاستثمار في إنشاء أسطول من الشاحنات بمبلغ 75.000.000 روبل. المدة المقدرة للمشروع 7 سنوات. تم التخطيط للدخل المتوقع من تنفيذ برنامج الإنتاج لتشغيل المعدات الدارجة عند مستوى 21.000.000 روبل سنويًا. من الضروري حساب مستوى الربحية السنوية ، بناءً على معدل إهلاك الاستثمارات. فيما يلي صيغة الحساب ومثال الحساب الفعلي.

مثال على حساب متوسط معدل العائد حسب الصيغة في تفسير المدرسة الغربية

من وجهة نظر الممارسة المحلية لتحليل الاستثمار ، يُنظر إلى متوسط معدل العائد من مواقف مختلفة إلى حد ما ، لكن جوهر المؤشر هو نفسه. يتم مقارنة متوسط صافي الربح السنوي من تنفيذ المشروع مع متوسط قيمة الاستثمارات الاستثمارية ، مع الأخذ في الاعتبار قيمة التصفية للعنصر. نعني بموضوع ما الأصول الثابتة أو الأصول غير الملموسة ، والتي ، كما هو متوقع ، يجب إهلاكها بنهاية مرحلة التشغيل. ومع ذلك ، قد تظل هذه الأصول ذات قيمة سوقية ، ولا يمكن تجاهل ذلك.

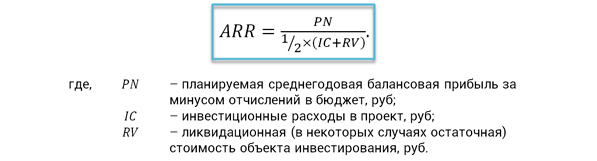

يوضح معدل العائد المتوقع من وجهة نظر المحتوى الاقتصادي مقدار صافي الربح الذي سيتم إنشاؤه لكل مشروع في المتوسط لروبل واحد من الاستثمارات. لتبسيط العمليات الحسابية ، يؤخذ استهلاك الاستثمارات في الاعتبار من خلال استخدام متوسط الكسر ½. صيغة حساب المؤشر نفسه هي كما يلي.

صيغة نسبة أداء الاستثمار

مزايا وعيوب المؤشر

في القسم السابقلقد درسنا خوارزميتين رئيسيتين لحساب متوسط معدل العائد. نحن نستخدم الطريقة الأخيرة أكثر من غيرها. في ممارسة مقارنة قرارات الاستثمار البديلة ، غالبًا ما تُستخدم قيم ARR المرجعية ، والتي يتم التمييز بينها ، مع الأخذ في الاعتبار الإحصاءات المتاحة ونتائج القياس ، من خلال:

- أنواع المشاريع

- مراكز المسؤولية المالية؛

- درجة مخاطر المشروع.

تشمل مزايا ARR سهولة إدراك المؤشر وحسابه ، والقدرة على التنبؤ بسرعة بربحية المشروع. هذا المعيار ، المستند إلى معلومات واضحة وموثقة ، يأخذ في الاعتبار المدة الكاملة لدورة حياة المشروع الاستثماري. بالإضافة إلى المزايا ، فإن نسبة كفاءة الاستثمار لها عدد من العيوب ، من بينها ما يلي:

- لا يوجد تخفيض في قيمة الإيصالات المستقبلية اللحظة الحاليةوقت.

- من الصعب مقارنة المشاريع التي لها مدة مختلفة وديناميكيات مختلفة لتوليد الأرباح.

- يعتبر طريقة خطيةانخفاض قيمة الاستثمارات ولا ينطبق على الأساليب الأخرى.

المزايا والعيوب المذكورة للمعيار قيد النظر لا تعطي في حد ذاتها تأثيرًا كبيرًا عند اتخاذ قرار بشأن مشروع معين. يجب النظر إليها في سياق التقييم المنهجي لفعالية الاستثمارات. يعتمد الكثير على مرحلة اتخاذ القرار. التقييم المبدئي للمشروع ، من المهم الحصول على قطع تحليلي تشغيلي. معايير مثل متوسط معدل العائد وفترة الاسترداد البسيطة مناسبة تمامًا لذلك. علاوة على ذلك ، في ظروف فترات المشروع القصيرة والتوحيد الواضح للربح المتوقع ، تعطي هذه المؤشرات صورة مناسبة تمامًا.

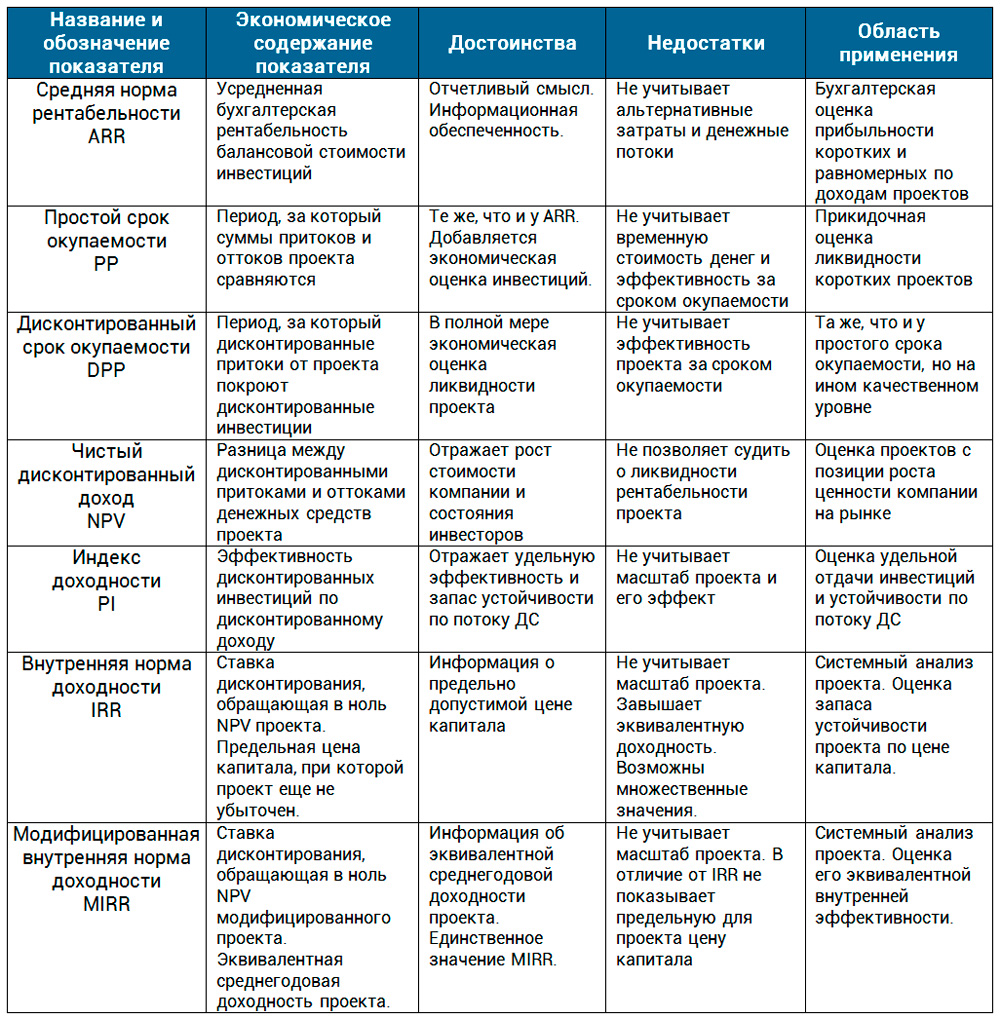

في المواقف الصعبة ، مع زيادة الحجم والمدة ، يكون الحل أكثر مسؤولية ويتطلب نهجًا متكاملًا. لم يعد هناك أي وسيلة للاستغناء عن آليات الخصم. تدفقات نقديةوتقييم السمات الأخرى لتنفيذ المشروع. بعد ذلك ، نقدم لك مقارنة بين مؤشرات أداء المشروع في شكل جدول.

في هذه المقالة نظرنا في متوسط معدل العائد. كان هذا هو المؤشر الأخير في مراجعات تقييم المشروع. من الناحية العملية ، يتم استخدام هذا المؤشر من قبل أحد محللي الاستثمار الأوائل والمديرين الماليين ورئيس الوزراء في الوقت الذي يتطلب فيه رئيس الشركة أو المستثمر استجابة سريعة. من المهم فهم جوهر هذا المعيار. يكمن محتواها الاقتصادي في تحديد الربحية وربحية الاستثمارات. لا يهم ما يؤخذ كأساس للتأثير الأساسي - صافي الربح أو NCF. إن فهم هذا الجانب يجعل أي صيغة مؤشر في متناول الإدراك ، بغض النظر عن المصدر الأدبي.

dtk tg2 شراء dtk tg2 bramit.ru.