Regulatorische Rentabilitätsformel

Die Rendite ist ein ökonomischer Indikator für die Kapitalrendite. reden einfache Sprache, das ist der Zinssatz, bei dem der Nettobarwert der Investition Null ist (durch die Anlage Ihres Geldes verlieren Sie nichts, aber Sie gewinnen auch nichts), d. h. Nur wenn der Realzins höher ist als die Rendite, wird es einen Gewinn geben.

Sie können die Rendite (interne Rendite) IRR mithilfe der Gleichung berechnen: CFm/(1+IRR)^m = I, wobei m der Zeitraum, CFm der Cashflow für diesen Zeitraum und I der Betrag von ist Investition. Der berechnete Indikator der Rendite ermöglicht es Ihnen, die Machbarkeit einer bestimmten Geschäftsentscheidung zu beurteilen. Wenn ein Geschäftsprojekt beispielsweise die einzige Einnahmequelle in Form eines Darlehens angibt, sehen Sie bei der Berechnung des IRR den Grenzwert der Jahresrate des Darlehens, oberhalb dessen eine Vergabe keinen Sinn mehr macht das Projekt wird dann unrentabel sein.

Vergessen Sie nicht, dass der Indikator für die Rendite wie jeder andere theoretisch ist. In der Praxis ist es nahezu unmöglich, den berechneten Indikator zu erreichen: Die reale Wirtschaftslage nimmt ihre eigenen Anpassungen vor. Bedenken Sie bei der Berechnung außerdem, dass dieser Indikator empfindlich auf die Struktur des Zahlungsflusses reagiert, weshalb es manchmal unmöglich ist, sich gegenseitig ausschließende Geschäftsprojekte zu bewerten. Bei abwechselnden Mittelzu- und -abflüssen ist es möglich, dass es mehrere Werte der Rendite gibt.

Als absoluter Wert hängt der Gewinn vom Produktionsumfang ab, hängt von der Größe des Unternehmens ab, was seine analytischen Fähigkeiten als Kriterium für die Wirksamkeit seiner Arbeit in einer Marktwirtschaft gewissermaßen einschränkt.

Rentabilitätsindikatoren (Rentabilität) des Unternehmens ermöglichen es uns, es zu bewerten finanzielle Ergebnisse und letztendlich Effizienz. Zu diesen Indikatoren gehört in der Regel das Rentabilitätsniveau oder die Rentabilitätsquote, die als Verhältnis der einen oder anderen Gewinnart zu einer beliebigen Basis ausgedrückt wird. Zahlreiche Rentabilitätskennzahlen spiegeln unterschiedliche Aspekte des Unternehmens wider. Es ist ganz natürlich, dass die Effizienz eines Unternehmens im Allgemeinen nur durch ein System von Rentabilitätsindikatoren bestimmt werden kann.

Rentabilität des Umsatzes, die nach der Formel berechnet wird:

Rv (ROS)= (R/VR) 100 %

wo P - Gewinn vom Verkauf;

Вр – Verkaufserlös.

Ein Anstieg dieses Indikators kann einen Anstieg der Produktpreise zu konstanten Kosten oder einen Anstieg der Nachfrage und dementsprechend einen Rückgang der Stückkosten widerspiegeln. Dieser Indikator zeigt den Anteil des Gewinns am Umsatzerlös, also das Verhältnis des Gewinns darin zu den Gesamtumsatzkosten. Mithilfe dieses Indikators kann ein Unternehmen über die Wahl einer Möglichkeit zur Gewinnsteigerung entscheiden: entweder die Kosten senken oder die Produktion steigern. Dieser auf Basis des Nettoeinkommens berechnete Indikator heißt Nettoumsatzrendite.

Kapitalrendite (Return on Investment):

R A (ROA)= (P/A) 100 %

wobei P der Gewinn des Unternehmens ist (Verkaufsgewinn, Bilanz oder Nettogewinn können verwendet werden);

A – der durchschnittliche Wert der Vermögenswerte (Eigentum) des Unternehmens für einen bestimmten Zeitraum.

Dieser Indikator spiegelt die Effizienz der Nutzung des gesamten Eigentums des Unternehmens wider. Die Dynamik der Kapitalrendite ist ein Barometer für die Wirtschaftslage. Als Produktionsfaktor erfüllen die Kapitalrendite und ihre Veränderungen eine Anreizfunktion, indem sie ein Signal an Investoren senden. Gleichzeitig hängt die Stärke des Signals von der quantitativen Bewertung bzw. der Rentabilität der Vermögenswerte ab. Die durchschnittliche Kapitalrendite liegt in Japan bei etwa 10,3 %, in den USA bei -16,8 %. In Japan gilt es als profitabel, wenn Kapital Investitionen zahlen sich in 7 Jahren aus, in den USA in -4,5 Jahren.

Die Kapitalrendite kann als Produkt der folgenden beiden Indikatoren dargestellt werden:

R A \u003d R B * O A \u003d (P / BP) * (BP / A) \u003d (P / A)

wo O A - Vermögensumschlag, Umsatz.

Somit wird die Rentabilität von Vermögenswerten hauptsächlich von zwei Gruppen von Faktoren beeinflusst, die mit der Rentabilität von Verkäufen und dem Vermögensumschlag zusammenhängen.

Üblicherweise wird bei der Analyse der Kapitalrendite eine Analyse des Umlaufvermögens durchgeführt, d.h. Betriebskapital, da ihr Einfluss auf diesen Indikator maßgeblich vom Zustand und der Organisation des Betriebskapitals abhängt. Die Berechnung erfolgt nach folgender Formel:

R O C \u003d PE / OS

wobei PE der Nettogewinn des Unternehmens ist;

OS - der Durchschnittswert des zweiten Abschnitts der Vermögensbilanz des Unternehmens - Umlaufvermögen(Betriebskapital).

Ein Unternehmen kann die Rentabilität langfristiger Vermögenswerte (Anlagevermögen und immaterielle Vermögenswerte) auf ähnliche Weise berechnen, d. h. der erste Abschnitt der Vermögensbilanz.

Eigenkapitalrendite (Aktienkapital). spiegelt die Rentabilität der Eigenmittel des Unternehmens wider:

R SC (ROE) = PR / SC

wobei SC der durchschnittliche Wert des Eigenkapitals des Unternehmens für einen bestimmten Zeitraum ist.

Die Besonderheit dieses Indikators besteht darin, dass er erstens die Wirksamkeit des Eigenmitteleinsatzes, d.h. Nettogewinn aus dem investierten Rubel und zweitens der Risikograd des Unternehmens, der das Wachstum der Eigenkapitalrendite widerspiegelt.

In Verbindung mit R SC kann die berühmte Dupont-Formel verwendet werden:

R SK \u003d (PE / BP) * (BP / A) * (A / SK)

Diese Formel erweitert die analytischen Fähigkeiten des Unternehmens erheblich, wodurch es Folgendes bestimmen kann:

· die Dynamik des Nettogewinns im Verkaufserlös (Verkaufsrentabilität);

· Effizienz der Vermögensauslastung basierend auf Verkaufserlösen und aktuellen Trends (Vermögensumschlag);

· Struktur des Kapitals des Unternehmens auf der Grundlage des Anteils, der aus eigenen Mitteln an den Aktiven getätigt wird;

· die Auswirkung der oben genannten Faktoren auf die Eigenkapitalrendite.

In unseren gemeinsamen Gesprächen haben wir die Komplexität der Investitionsbewertung immer wieder thematisiert. Tatsächlich ist die Zusammensetzung wirtschaftlicher Effizienzindikatoren vielfältig und die Wahl des gewünschten Parameterverhältnisses eine methodisch schwierige Aufgabe. Die meisten dieser Kriterien berücksichtigen den Zeitwert des Geldes, und das zu Recht. Vor kurzem begann ein weiterer Indikator allmählich aus der Literatur zu „verschwinden“ – ARR (Average Rate of Return). Ich denke, es ist zu früh, ihn abzuschreiben.

Der Inhalt der Berechnung der durchschnittlichen Rendite

Zweifellos der wichtigste Indikator für die Entscheidung zum Start Investitionsprojekt bleibt NPV. Aber für tiefgründige Schlussfolgerungen reicht nicht nur , sondern auch , und nicht aus. Es ist eine zusätzliche, wenn auch weniger komplizierte Schätzung erforderlich. Eines dieser Hilfskriterien könnte durchaus die Investitionseffizienzquote – ARR (Accounting Rate of Return) – sein. Dieser Indikator hat in der englischen und russischen Finanz- und Analyseinterpretation mehrere Namen:

- buchhalterische Rendite;

- geschätzte Einkommenshöhe;

- einfache Rendite;

- durchschnittliche Rendite.

Die letzten beiden Formulierungen werden in der inländischen Praxis der Investitionsanalyse in größerem Umfang verwendet. Um einen durchschnittlichen Renditewert zu erhalten, wird der Indikator als durchschnittliche buchhalterische Rentabilität des Buchwerts der geplanten Investitionen ermittelt. Dieser Parameter berücksichtigt keine Diskontierungsmechanismen und wird als Ergebnis der Division des durchschnittlichen Nettoeinkommens für den Abrechnungszeitraum durch die durchschnittliche Investition berechnet. Betrachten wir zunächst die Formel zur Berechnung des Kriteriums aus Sicht der westlichen Managementschule.

Angenommen, ein Investor erwägt die Entscheidung, in den Aufbau einer LKW-Flotte im Wert von 75.000.000 Rubel zu investieren. Die geschätzte Laufzeit des Projekts beträgt 7 Jahre. Die erwarteten Einnahmen aus der Umsetzung des Produktionsprogramms für den Betrieb von Schienenfahrzeugen werden voraussichtlich 21.000.000 Rubel pro Jahr betragen. Es ist notwendig, die Höhe der jährlichen Rentabilität zu berechnen, die in erster Linie auf der Abschreibungsrate der Investitionen basiert. Die Berechnungsformel und das tatsächliche Berechnungsbeispiel sind unten aufgeführt.

Ein Beispiel für die Berechnung der durchschnittlichen Rendite nach der Formel in der Interpretation der westlichen Schule

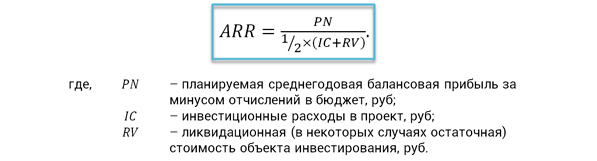

Aus Sicht der inländischen Praxis der Anlageanalyse wird die durchschnittliche Rendite aus etwas unterschiedlichen Positionen betrachtet, der Kern des Indikators ist jedoch derselbe. Der durchschnittliche jährliche Nettogewinn aus der Projektumsetzung wird mit dem Durchschnittswert der Investitionsinvestitionen unter Berücksichtigung des Liquidationswerts des Objekts verglichen. Unter einem Objekt verstehen wir Anlagevermögen oder immaterielle Vermögenswerte, die erwartungsgemäß bis zum Ende der Betriebsphase abgeschrieben sein sollten. Diese Vermögenswerte können jedoch immer noch einen Marktwert haben, der nicht ignoriert werden darf.

Die erwartete Rendite aus wirtschaftlicher Sicht zeigt, wie viel Nettogewinn pro Projekt im Durchschnitt für einen Rubel getätigter Investitionen erzielt wird. Um die Berechnungen zu vereinfachen, wird die Abschreibung von Investitionen durch die Verwendung des Durchschnittsbruchs ½ berücksichtigt. Die Formel zur Berechnung des Indikators selbst lautet wie folgt.

Formel für das Investment-Performance-Verhältnis

Vor- und Nachteile des Indikators

IN Vorherige Sektion Wir haben zwei Hauptalgorithmen zur Berechnung der durchschnittlichen Rendite betrachtet. Die letzte Methode verwenden wir am häufigsten. In der Praxis des Vergleichs alternativer Anlageentscheidungen werden häufig Referenz-ARR-Werte verwendet, die unter Berücksichtigung verfügbarer Statistiken und Benchmarking-Ergebnisse differenziert werden durch:

- Arten von Projekten;

- Finanzverantwortungszentren;

- Grad des Projektrisikos.

Zu den Vorteilen von ARR zählen die einfache Wahrnehmung und Berechnung des Indikators sowie die Möglichkeit, die Projektrentabilität schnell vorherzusagen. Dieses auf klaren und fundierten Informationen basierende Kriterium berücksichtigt die gesamte Dauer des Lebenszyklus eines Investitionsvorhabens. Neben den Vorteilen bringt die Investitionseffizienzquote eine Reihe von Nachteilen mit sich, unter denen die folgenden hervorstechen.

- Eine Minderung des Wertes zukünftiger Einnahmen erfolgt nicht aktueller Moment Zeit.

- Es ist schwierig, Projekte mit unterschiedlicher Laufzeit und unterschiedlicher Dynamik der Gewinngenerierung zu vergleichen.

- Überlegt lineare Methode Abschreibung von Investitionen und gilt nicht für andere Ansätze.

Die genannten Vor- und Nachteile des betrachteten Kriteriums haben für sich genommen keinen wesentlichen Einfluss auf die Entscheidungsfindung für ein konkretes Projekt. Sie sollten im Rahmen einer systematischen Bewertung der Wirksamkeit von Investitionen betrachtet werden. Viel hängt vom Stadium der Entscheidungsfindung ab. Bei der vorläufigen Bewertung des Projekts ist es wichtig, einen operativen analytischen Schnitt zu erhalten. Dafür eignen sich Kriterien wie die durchschnittliche Rendite und die einfache Amortisationszeit. Darüber hinaus geben diese Indikatoren unter den Bedingungen kurzer Projektlaufzeiten und der offensichtlichen Einheitlichkeit des erwarteten Gewinns ein völlig angemessenes Bild.

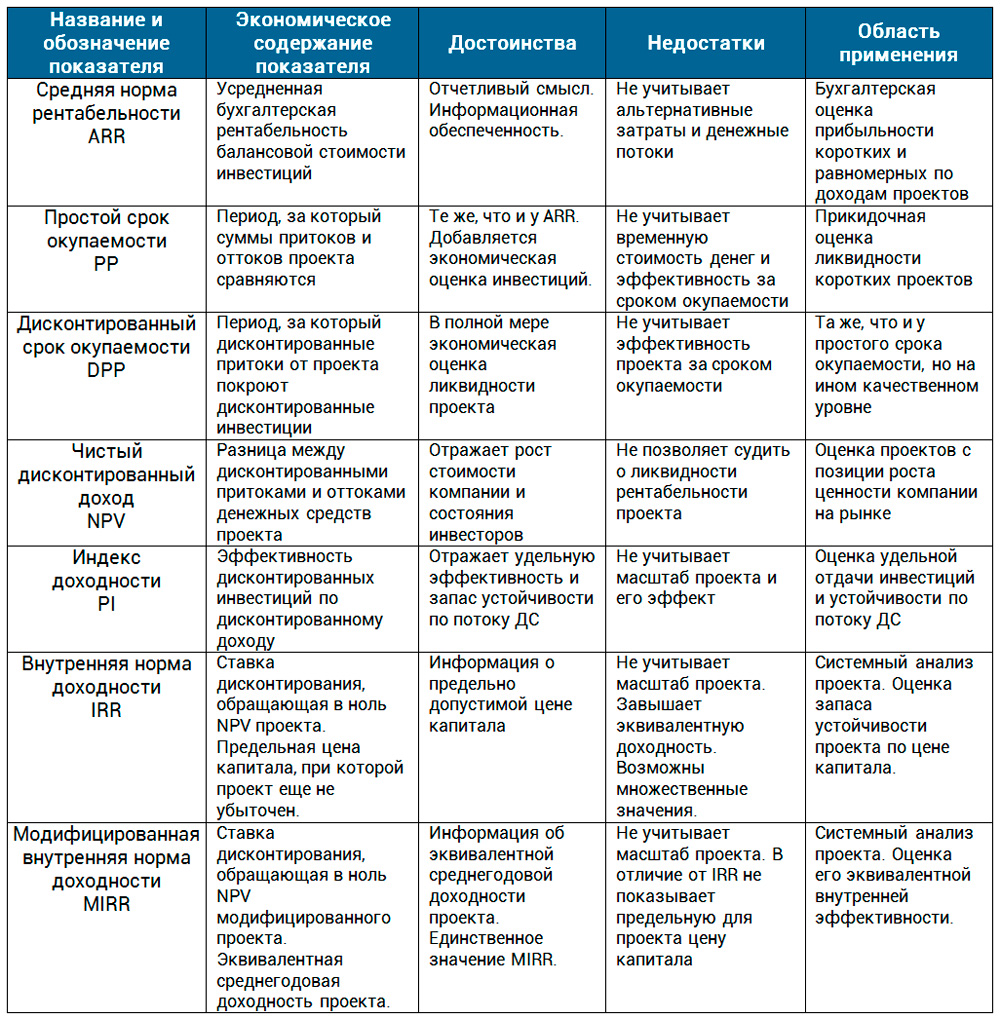

In schwierigen Situationen ist die Lösung mit zunehmendem Umfang und Dauer verantwortungsvoller und erfordert einen integrierten Ansatz. Auf Diskontierungsmechanismen kann heute nicht mehr verzichtet werden. Cashflows und Bewertung anderer Merkmale der Projektumsetzung. Als nächstes bieten wir Ihnen einen Vergleich der Projektleistungsindikatoren in tabellarischer Form an.

In diesem Artikel haben wir uns mit der durchschnittlichen Rendite befasst. Dies war der letzte Indikator in unseren Projektprüfungsprüfungen. In der Praxis wird dieser Indikator von einem der ersten Investmentanalysten, Finanzdirektoren und PM in dem Moment verwendet, in dem der Leiter des Unternehmens oder der Investor eine ausdrückliche Antwort benötigt. Es ist wichtig, den Kern dieses Kriteriums zu verstehen. Sein wirtschaftlicher Inhalt liegt in der Ermittlung der Rentabilität und Rentabilität von Investitionen. Dabei spielt es keine Rolle, was dem Basiseffekt zugrunde gelegt wird – Nettogewinn oder NCF. Das Verständnis dieses Aspekts macht jede Indikatorformel unabhängig von der literarischen Quelle für die Wahrnehmung zugänglich.

dtk tg2 kaufen dtk tg2 bramit.ru.Lesen Sie auch...