Fórmula de cálculo del impuesto al IVA. cálculo del IVA.

cálculo del IVA tiene sus propios matices, por lo que muchos consideran que este impuesto es muy difícil de calcular. Después de registrarse con la autoridad fiscal, los empresarios enfrentan sistema ruso impuestos.

En primer lugar, los diferentes tipos de actividades se gravan con tasas diferentes. En segundo lugar, su cálculo y la posibilidad de devolución pueden ayudar a ahorrar dinero significativamente y generar problemas financieros con un enfoque insuficientemente competente.

¿Quién debe calcular el IVA?

Necesidad calcular el IVA surge luego de la venta de un producto o servicio a un precio superior y la recepción de ingresos por la diferencia entre el costo anterior y el nuevo, es decir, la diferencia entre el producto y el monto gastado en la compra de este producto. EN este caso puede ser la creación de un producto más complejo o una simple reventa.

En primer lugar, la obligación de pagar el IVA recae sobre las organizaciones y los empresarios individuales que tributan en el régimen general. Estas empresas presentan declaraciones trimestrales del IVA a en formato electrónico. Además, se debe pagar el IVA:

Organizaciones que importan mercancías al territorio de la Federación Rusa;

Contribuyentes que emiten facturas con IVA;

Organizaciones que operan bajo acuerdos sobre actividades conjuntas y administración fiduciaria de propiedad;

Y también algunos otros grupos de contribuyentes.

Los empresarios individuales y las organizaciones que operan en regímenes fiscales especiales están exentos del IVA.

Algoritmo para el cálculo del IVA.

CON Procedimiento de cálculo del IVA se puede encontrar en el Código Fiscal de la Federación Rusa. El código fiscal también contiene el valor de la tasa de IVA (puede ser 0% o 10%, pero hablaremos de la tasa del 18% aplicada por defecto).

La forma más fácil de calcular el IVA es usando un especial calculadora online o uno de los programas de contabilidad. Y, sin embargo, todo empresario debería poder calcular el IVA mediante fórmulas.

2. Restando el número recibido del importe con IVA, obtendremos el importe sin IVA.

3. Para calcular el IVA, debe multiplicar el precio sin IVA por 0,18 (para obtener el importe del IVA) y sumar el precio sin IVA al resultado.

Ejemplos de cálculo del IVA.

Para entender en detalle, como calcular el IVA, será útil dar algunos ejemplos:

Supongamos que vende zapatos en una tienda minorista. Le diste 10.000 rublos al proveedor mayorista de zapatos. por 50 pares de zapatos, respectivamente, un zapato cuesta 200 rublos. Este importe ya incluye el 18% de IVA pagado por el proveedor mayorista.

200 X 18 / 118 = 30,50 (r.) - este es el IVA que pagó.

200 - 30,50 = 169,5 (r.) - el costo de un par de zapatos sin IVA.

169.5 * 50 \u003d 8475 (r.) - el costo de un lote de zapatos sin IVA.

10000 - 8475 \u003d 1525 (r.) - el monto del IVA para todo el lote.

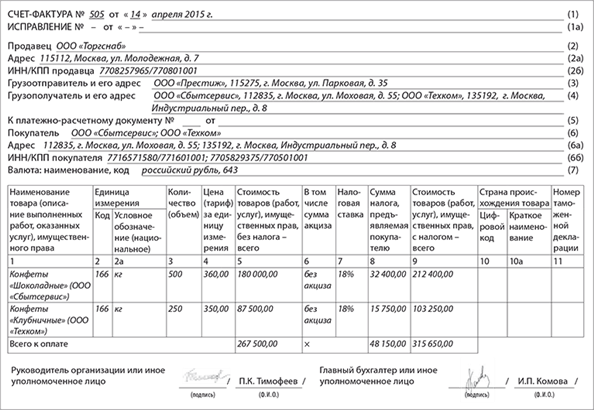

Solo queda acreditar ante la oficina de impuestos la compra de zapatos con IVA incluido en su precio: para esto, es adecuado un cheque, factura o factura que indique IVA incluido.

Al formar el precio de los productos terminados, es necesario deducir el IVA de los bienes comprados y luego incluir este impuesto del 18% en su costo final para imputar estos costos al consumidor potencial.

Digamos que lo vendió por 25.000 rublos. ese lote de zapatos que se compró por 10.000 rublos. El monto del IVA aquí se puede calcular si el valor agregado total es de 15,000 rublos, tomado como 118% o 1.18. Entonces el IVA se puede calcular de la siguiente manera:

1. 15000 / 1,18 = 12712 (r.)

2. 15000-12712=2288 (r.) - IVA

Cálculo correcto del IVA Te salvará de problemas con las autoridades fiscales y ahorrará dinero.

cálculo del IVA

Casos confusos de devolución del IVA en ejemplos específicos

Deducción del IVA en una factura de un no pagador de IVA: el Ministerio de Hacienda está en contra, los tribunales están a favor

El Ministerio de Hacienda señaló cuándo es necesario restablecer el IVA y cuándo no es necesario hacerlo

cálculo del IVA

Fórmula para el IVA

IVA = Base imponible * Tasa de IVA

Cómo calcular el IVA a diferentes tasas

A veces, una empresa se dedica simultáneamente varios tipos actividades que tributan a tipos diferentes. Luego, las transacciones gravadas a cada tasa deben tenerse en cuenta por separado (párrafo 4, cláusula 1, artículo 153 del Código Fiscal de la Federación Rusa). Y la fórmula para calcular el IVA se verá así:

IVA = (Base imponible #1 x Tasa #1) + (Base imponible #2 x Tasa #2)

En primer lugar, determinamos la base imponible por separado para cada tipo de operaciones gravadas a tipos distintos. Multiplique por la tasa impositiva correspondiente. Las bases de IVA resultantes simplemente se suman.

Un ejemplo de cálculo de IVA para transacciones sujetas a diferentes tasas.

Supongamos que la empresa "Meridian" en el 1er trimestre de 2016 vendió productos médicos por un monto de 800,000 rublos. Para ellos, la tasa del IVA es del 10%.

Al mismo tiempo, parte de los bienes no están sujetos a la tasa preferencial y están gravados al 18%. Fueron enviados por 500,000 rublos.

Según los resultados del primer trimestre de 2016, la empresa pagará 170 000 rublos al presupuesto. (800 000 rublos * 10 % + 500 000 rublos * 18 % = 80 000 rublos + 90 000 rublos)

Tasa para el cálculo del IVA

Actualmente hay seis tipos de IVA. Tres tasas en la cantidad de 0, 10 y 18% son las principales. Y dos tasas 10/110 y 18/118 son tasas de liquidación (artículo 164 del Código Fiscal de la Federación Rusa). Y una tasa separada del 15,25%, que se aplica al vender un complejo inmobiliario.

Cómo determinar la base imponible para el cálculo del IVA

La base imponible se determina con base en los resultados de cada trimestre. De acuerdo con los resultados del trimestre, el monto total del IVA se calcula en relación con las operaciones que se prevén en los párrafos. 1 - 3 p.1 art. 146 del Código Fiscal de la Federación de Rusia, a saber:

- venta de bienes (obras, servicios) y derechos de propiedad (cláusula 1 cláusula 1 artículo 146 del Código Fiscal de la Federación Rusa);

- transferencia de bienes (desempeño del trabajo, prestación de servicios) para necesidades propias (cláusula 2, cláusula 1, artículo 146 del Código Fiscal de la Federación Rusa);

- realización de trabajos de construcción e instalación para consumo propio (cláusula 3, cláusula 1, artículo 146 del Código Fiscal de la Federación Rusa).

Además, debe tener en cuenta todos los cambios que aumenten o disminuyan la base imponible en un período fiscal determinado (cláusula 4, artículo 166 del Código Fiscal de la Federación Rusa).

Asimismo, a la hora de determinar la base imponible, es necesario tener en cuenta los recibos enumerados en el apartado 1 del art. 162 del Código Fiscal de la Federación Rusa.

Y, sin embargo, si durante el período impositivo las partes han celebrado un acuerdo (u otro documento primario) sobre un aumento en el costo de los bienes enviados (transferidos) (obras, servicios, derechos de propiedad), incluso debido a un cambio en su precio o cantidad (volumen), este aumento el costo se tiene en cuenta en la base imponible del vendedor para este período fiscal (cláusula 10, artículo 154, cláusula 10, artículo 172 del Código Fiscal de la Federación Rusa).

No es necesario ajustar la base imponible si el aumento en el costo de los bienes (obras, servicios, derechos de propiedad), expresado en (unidades convencionales), se produjo como resultado de la ocurrencia de diferencias de suma en el pago posterior en rublos.

En esta situación, la base imponible del IVA se determina en rublos al tipo de cambio en la fecha de envío y posteriormente no cambia. La diferencia positiva resultante en el monto se tiene en cuenta como parte de los ingresos no operativos (cláusula 4, artículo 153 del Código Fiscal de la Federación Rusa).

Cómo calcular el IVA a pagar

Al calcular el IVA que debe pagarse al presupuesto, se tiene en cuenta el monto del IVA "entrada" (cláusula 1, artículo 173 del Código Fiscal de la Federación Rusa). Así como el IVA, que está sujeto a recuperación.

Resulta el siguiente algoritmo para calcular el IVA:

1. Determinar el monto del impuesto a cobrar (Artículo 166 del Código Fiscal de la Federación Rusa).

2. Determinar la cantidad total deducciones fiscales, que tiene derecho a aplicar al final de este período fiscal (artículos 171, 172 del Código Fiscal de la Federación Rusa).

3. Encuentra la diferencia entre la cantidad total de impuestos y la cantidad de deducciones de impuestos. Como resultado, el monto del IVA pagadero al presupuesto se calcula utilizando la fórmula:

Tenga en cuenta que el IVA que paga al importar bienes a la Federación Rusa no aumenta el monto del impuesto a pagar. Al mismo tiempo, el IVA de importación se puede deducir de manera general (cláusula 2, artículo 171 del Código Fiscal de la Federación Rusa).

El monto del IVA recibido debe transferirse al presupuesto a más tardar el día 25 del mes siguiente al trimestre del informe. Para hacer esto, use una muestra conveniente que está en nuestro sitio web.

Cómo calcular el IVA si la organización es un agente fiscal

Al determinar el monto total del impuesto a pagar al presupuesto, no es necesario tener en cuenta los montos de IVA devengados por la organización en el desempeño de las funciones de un agente fiscal. La organización debe informar sobre estos montos y transferirlos al presupuesto por separado (cláusula 3, artículo 166 y cláusula 4, artículo 161 del Código Fiscal de la Federación Rusa). En algunas situaciones, la organización puede deducir el monto del IVA pagado en el desempeño de las funciones de un agente fiscal. Por ejemplo, al comprar obras (servicios) de organizaciones extranjeras destinadas a su uso en actividades sujetas al IVA.

Cómo calcular el importe de la deducción del IVA

Una deducción fiscal es el monto por el cual puede reducir el IVA acumulado en la venta de bienes, obras, servicios o derechos de propiedad (Artículo 166 y Cláusula 1, Artículo 171 del Código Fiscal de la Federación Rusa).

Sólo podrán acogerse a la deducción aquellas organizaciones y empresarios que apliquen el impuesto general y no estén exentos de las obligaciones asociadas al pago del IVA. En otros casos, no se puede deducir el IVA soportado. Dichos montos pueden incluirse en el costo de los bienes, obras, servicios y derechos de propiedad adquiridos o tomarse en cuenta por separado en los gastos (párrafo 2 del artículo 170, párrafo 8 del párrafo 1 del artículo 346.16, párrafo 8 del párrafo 2 del artículo 346.5 del Código Fiscal de la Federación Rusa).

Los montos de impuestos están sujetos a deducciones, que, en particular (cláusula 2, artículo 171 del Código Fiscal de la Federación Rusa):

- se le presentaron proveedores (artistas, contratistas) al comprar bienes (obras, servicios), derechos de propiedad en el territorio de la Federación Rusa;

- usted pagó al importar mercancías en el territorio de Rusia (otros territorios bajo su jurisdicción) en los procedimientos de liberación para consumo interno, importación temporal y procesamiento fuera del territorio aduanero.

- pagó al importar bienes a Rusia que se mueven a través de su frontera aduanera sin despacho de aduana.

Sin embargo, para incluir los montos del impuesto soportado en la composición de las deducciones fiscales, debe cumplir con una serie de condiciones (cláusula 2 del artículo 171, cláusula 1 del artículo 172 del Código Fiscal de la Federación Rusa):

1. Bienes (obras, servicios), derechos de propiedad adquiridos por usted para transacciones sujetas al IVA

2. Los bienes (obras, servicios), los derechos de propiedad se capitalizan (se aceptan para la contabilidad).

A su vez, en relación con los inmuebles arrendados, la Secretaría entiende que el hecho de no ser dueño de los mismos no impide la percepción de una deducción por pagos de arrendamiento (Carta N° 03-07-11/92 de fecha 04.08.2010 ).

3. Tiene una factura de proveedor correctamente ejecutada y documentos de origen relevantes.

4. IVA presentado por el proveedor. El proveedor, al vender bienes, obras, servicios o derechos de propiedad, además de su precio, está obligado a presentar el importe correspondiente del IVA a pagar. Se refleja en el contrato, factura y documentos primarios relacionados con la implementación. Si el proveedor no ha asignado el monto del IVA en ninguna parte de los documentos, entonces no puede calcularse arbitrariamente ni aceptarse para la deducción. Lo mismo se aplica a los impuestos cobrados por los vendedores en virtud de las normas aplicables en el extranjero. Estos importes no pueden deducirse. Después de todo, no irán al presupuesto ruso. Sin embargo, hay una excepción a esta regla. En algunos casos, el comprador debe cumplir con los deberes de un agente fiscal. Luego, el comprador mismo debe calcular y pagar el IVA al presupuesto (cláusula 1 del artículo 168 y cláusula 2 del artículo 171 del Código Fiscal de la Federación Rusa, párrafo 10 de la carta del 18/10/2005 No. 03-4- 03/1800/31).

Por lo tanto, de acuerdo con los resultados del período impositivo en el que usted registra los bienes (obras, servicios), los derechos de propiedad y recibe la factura del proveedor, tiene derecho a deducir el monto del impuesto "soportado". Por supuesto, si tiene previsto utilizar estos bienes (obras, servicios), derechos de propiedad para transacciones sujetas al IVA.

El hecho del pago de los bienes (obras, servicios, derechos de propiedad) no importa para la aplicación de la deducción. Es decir, puede deducir impuestos incluso cuando no se han realizado liquidaciones con el proveedor y tiene una deuda en su cuenta (ver también Cartas del Ministerio de Finanzas de Rusia con fecha 21/06/2013 No. 03-07-11 / 23503)

Por regla general una organización puede presentar el IVA para su reembolso del presupuesto en el trimestre cuando se cumplieron todas las demás condiciones obligatorias para la deducción (cláusula 1, artículo 172 del Código Fiscal de la Federación Rusa). Por ejemplo, la organización ingresó bienes destinados a ser utilizados en transacciones imponibles el 1 de abril de 2015 (Q2). Y la factura con el monto del IVA asignado para estos bienes se recibió el 31 de marzo de 2015 (I trimestre). En este caso, la última condición exigida para la deducción (aceptación de bienes a efectos contables) se cumple recién en el segundo trimestre. Esto significa que la organización tiene derecho a declarar la deducción del importe del IVA presentado no antes de la declaración del II trimestre. Se prevé una excepción a esta regla para la situación inversa, cuando los bienes (obras, servicios) ya se han tenido en cuenta y la organización aún no ha recibido la factura por ellos. En este caso, el comprador (cliente) puede utilizar la deducción en el trimestre en que se acreditaron los bienes recibidos. Pero con una condición: si la factura fue recibida por la organización antes de la fecha límite para presentar la declaración de este trimestre. Por ejemplo, los bienes destinados a ser utilizados en transacciones gravables fueron ingresados por una entidad el 30 de marzo de 2015. Y la factura con el monto del IVA asignado para estos bienes se recibió el 24 de abril de 2015. En este caso, la organización puede declarar la deducción del monto del IVA presentado en la declaración del 1er trimestre de 2015 (párrafo 2, cláusula 1.1, artículo 172 del Código Fiscal de la Federación Rusa).

Puede ejercer su derecho a una deducción dentro de los tres años posteriores al registro de bienes (obras, servicios) comprados en el territorio de la Federación Rusa, derechos de propiedad o bienes importados al territorio de la Federación Rusa y otros territorios bajo su jurisdicción (cláusula 1.1 del artículo 172 Código Fiscal de la Federación Rusa).

¿Tengo una pregunta? ¡Nuestros expertos le ayudarán en 24 horas! Obtener nuevos

El pago del IVA es uno de los más responsabilidades importantes organizaciones o empresarios individuales en OSNO. Pero para que el pago oportuno corresponda realmente a la cantidad correcta de IVA, es necesario hacerlo cálculos precisos. El monto del impuesto no es constante y en cada caso puede variar hacia arriba o hacia abajo.

El procedimiento de cálculo en sí no es particularmente difícil si se asegura de antemano que tiene toda la información sobre la venta de productos y la tasa impositiva aplicada por la empresa. Mucho depende del tipo de actividad de la empresa, incluido el monto del IVA. Por lo tanto, antes de calcular el IVA a pagar, sigue: devengos y deducciones.

Mucho depende de la elección de la tasa impositiva: no solo la posibilidad de realizar cierto tipo de operaciones, sino también el monto del impuesto. La tasa "estándar" es del 18%, puede ser aplicada por cualquier empresa. Además, existen tasas (utilizadas sólo para cierto tipo de bienes) y 0% (para operaciones de exportación).

tasa de IVA 0%:

- Venta de productos en el exterior.

- Implementación de una serie de servicios relacionados con el transporte internacional.

- El suministro de petróleo mediante medios de transporte como un oleoducto.

- Prestación de los servicios o productos previstos en el artículo 164 del Código Tributario.

Donde se aplica el 10%:

- Una serie de alimentos. Esta lista también incluye alimentos como la carne y el pan.

- Bienes de niños. Estos incluyen muebles y accesorios especiales para dormitorios, artículos de papelería.

- Libros, revistas y otros tipos de productos impresos.

- Los demás bienes enumerados en el artículo 164 segundo párrafo.

Para otros tipos de bienes destinados 18% tasa.

Un ejemplo de cálculo del IVA pagadero al presupuesto.

Antes de calcular el IVA a pagar en el presupuesto, será necesario averiguar, utilizando el código fiscal, a qué tasa porcentual pertenecen los bienes vendidos por la empresa. Cuando se aclara la tasa, se debe calcular el monto del impuesto. El monto total es el costo de los productos utilizados en la venta. Vale la pena considerar que si los productos vendidos son impuestos especiales, también deben tenerse en cuenta.

Como fecha de liquidación se puede elegir el día en que se realizó el envío de los productos o la fecha de recepción del beneficio de su venta o recepción del pago anticipado. El último elemento en el cálculo del impuesto es la propia fórmula para su correcto cálculo. De hecho, es bastante simple: el monto del impuesto es igual al costo de los productos y la tasa estimada.

Como experimento, puedes imaginar la implementación de alimentos para bebés:

El cálculo del IVA pagadero al presupuesto se verá aproximadamente así: 12,000 * 10% equivaldrá a 1,200 rublos de impuestos. Si se usan medicamentos como ejemplo, entonces en este caso el cálculo del impuesto será el siguiente: 12,000 * 0% será igual a cero impuestos. Es decir, para este tipo de productos no se cobra impuesto.

Pero si, por ejemplo, una empresa vende café, entonces, en esta situación, la tasa impositiva será la más alta: 18%.

De acuerdo con el esquema aplicado, el monto del impuesto será igual a 12,000 * 18%, en total, la organización deberá pagar un impuesto de 2,160 rublos. Durante los cálculos, el valor resultante se ingresa necesariamente en la factura, que luego se transfiere a otra persona (cliente, comprador).

Cómo se calcula el IVA "en los dedos" se puede ver en este video:

Liquidación en moneda

Vale la pena mencionar otro punto importante con respecto a la venta de productos en moneda extranjera. En esta situación, es imperativo hacer deducciones o agregar el equivalente en rublos correspondiente a la tasa de cambio del Banco Central en ese momento. Para calcular el impuesto correctamente, se deberán aplicar dos cantidades. Uno de ellos es el monto del prepago, que fue transferido durante el procedimiento para el envío de productos. El segundo es la cantidad pagada por el producto.

La razón de la necesidad de tal procedimiento es la peculiaridad de agregar valor. El asunto es que solo se puede llevar a cabo en moneda rublo.

A qué prestar atención

Para evitar errores molestos, se deben aplicar un par de reglas simples durante el cálculo del impuesto:

- Durante el procedimiento para completar una factura, debe prestar atención al monto del impuesto para que no haya un pago en exceso. Dicho error se convertirá posteriormente en un obstáculo para pagar el impuesto a plazos, y dentro del período de tiempo asignado, la organización deberá pagar el IVA de inmediato en su totalidad.

- No debemos olvidar que este impuesto es la diferencia entre el monto recibido del que se debe pagar al estado por los productos vendidos, y el que se pagó al momento de su compra.

Independientemente del tipo de producto que proporcione la empresa, el procedimiento para pagar el IVA es el mismo para todos. Cada empresa está obligada a calcular el monto del impuesto a pagar en un período determinado. Después de completar la declaración y enviarla al mes siguiente, debe pagar el impuesto, dividido en tres partes. Su pago se realiza durante cada mes subsiguiente del nuevo trimestre.

Lea también...