Szabályozási jövedelmezőségi képlet

A megtérülési ráta a befektetés megtérülésének gazdasági mutatója. beszél egyszerű nyelv, ez az a kamatláb, amely mellett a befektetés nettó jelenértéke nulla (pénzed befektetésével semmit nem veszítesz, de nyersz sem), azaz. csak akkor lesz profit, ha a reálkamat magasabb, mint a megtérülési ráta.

A megtérülési ráta (belső megtérülési ráta) IRR kiszámítható a következő egyenlettel: CFm/(1+IRR)^m = I, ahol m az időszak, CFm a pénzáramlás erre az időszakra, I az beruházás. A megtérülési ráta számított mutatója lehetővé teszi egy adott üzleti döntés megvalósíthatóságának felmérését. Például, ha egy üzleti projekt az egyetlen bevételi forrást hitel formájában jelöli meg, akkor az IRR kiszámításával látni fogja a hitel éves kamatának határértékét, amely felett nincs értelme kiadni, hiszen a projekt akkor veszteséges lesz.

Ne felejtsük el, hogy mint minden más, a megtérülési ráta mutatója elméleti. A gyakorlatban szinte lehetetlen elérni a számított mutatót: a valós gazdasági helyzet megteszi a maga korrekcióit. Ezenkívül a számítás során ne feledje, hogy ez a mutató érzékeny a fizetési folyamat szerkezetére, ezért néha lehetetlen az egymást kizáró üzleti projektek értékelése. A pénzbeáramlások és -kiáramlások váltakozásakor lehetséges, hogy a megtérülési rátának több értéke lesz.

Abszolút érték lévén a profit a termelés mértékéhez kapcsolódik, a vállalkozás méretétől függ, ami bizonyos mértékig korlátozza analitikai képességeit, mint piacgazdasági munkája eredményességének kritériuma.

A vállalkozás jövedelmezőségének (jövedelmezőségének) mutatói lehetővé teszik annak értékelését pénzügyi eredményés végső soron a hatékonyságot. Ezek a mutatók általában magukban foglalják a jövedelmezőségi szintet, vagy a jövedelmezőségi mutatót, amelyet az egyik vagy másik típusú nyereség bármely bázishoz viszonyított arányában fejeznek ki. Számos jövedelmezőségi mutató tükrözi a vállalkozás különböző aspektusait. Teljesen természetes, hogy egy vállalkozás hatékonyságát általában csak jövedelmezőségi mutatórendszerrel lehet meghatározni.

Az értékesítés jövedelmezősége, amelyet a következő képlettel számítanak ki:

Rv (ROS)= (R/VR) 100%

ahol P - értékesítésből származó nyereség;

Вр - árbevétel.

Ennek a mutatónak a növekedése tükrözheti a termékárak állandó költségek melletti növekedését vagy a kereslet növekedését, és ennek megfelelően az egységköltségek csökkenését. Ez a mutató mutatja a nyereség részesedését az árbevételből, tehát a benne lévő nyereség és az értékesítés összköltségének arányát. Ennek a mutatónak a segítségével dönthet a vállalkozás a nyereség növelésének módjáról: a költségek csökkentéséről vagy a termelés növeléséről. Ezt a nettó jövedelem alapján számított mutatót ún értékesítés nettó megtérülése.

Eszközök megtérülése (befektetésarányos megtérülés):

RA (ROA)= (P/A) 100%

ahol P a vállalkozás nyeresége (értékesítésből származó nyereség, mérleg vagy nettó nyereség használható);

A - a vállalkozás eszközeinek (vagyonának) átlagos értéke egy bizonyos időszakra.

Ez a mutató a vállalkozás összes vagyona felhasználásának hatékonyságát tükrözi. Az eszközök megtérülésének dinamikája a gazdaság állapotának barométere. Az eszközök megtérülése és annak változásai termelési tényezőként ösztönző funkciót töltenek be, amennyiben jelzést adnak a befektetők felé. Ugyanakkor a jel erőssége a mennyiségi értékeléstől vagy az eszközök jövedelmezőségi szintjétől függ. Az átlagos eszközarányos megtérülés Japánban körülbelül 10,3%, az Egyesült Államokban pedig -16,8%. Japánban nyereségesnek számít, ha tőkebefektetések 7 év alatt megtérül, az USA-ban pedig -4,5 év alatt.

Az eszközarányos megtérülés a következő két mutató szorzataként ábrázolható:

R A \u003d R B * O A \u003d (P / BP) * (BP / A) \u003d (P / A)

ahol O A - eszközforgalom, forgalom.

Az eszközök jövedelmezőségét tehát elsősorban az értékesítés jövedelmezőségével és az eszközforgalommal összefüggő két tényezőcsoport befolyásolja.

Általában az eszközök megtérülésének elemzésekor a forgóeszközök elemzését végzik el, pl. forgótőke, mivel hatásuk erre a mutatóra jelentősen függ a működő tőke állapotától és szervezetétől. A számítás a következő képlet szerint történik:

R O C \u003d PE / OS

ahol PE a vállalkozás nettó nyeresége;

OS - a vállalkozás eszközegyenlegének második szakaszának átlagértéke - forgóeszközök(működő tőke).

A vállalkozás a befektetett eszközök (befektetett eszközök és immateriális javak) jövedelmezőségét hasonló módon számíthatja ki, pl. az eszközegyenleg első szakasza.

A saját tőke (részvény) megtérülése tükrözi a vállalat szavatolótőkéjének jövedelmezőségét:

R SC (ROE) = PR / SC

ahol SC a vállalkozás saját tőkéjének átlagos értéke egy adott időszakra.

Ennek a mutatónak az a sajátossága, hogy egyrészt a szavatolótőke-felhasználás hatékonyságát mutatja, pl. a befektetett rubelből kapott nettó nyereség, másodsorban a vállalkozás kockázati foka, amely tükrözi a saját tőke megtérülésének növekedését.

Az R SC-vel együtt a híres Dupont képlet használható:

R SK \u003d (PE / BP) * (BP / A) * (A / SK)

Ez a képlet jelentősen kibővíti a vállalkozás analitikai képességeit, aminek eredményeként képes meghatározni:

· a nettó nyereség dinamikája az árbevételben (az értékesítés jövedelmezősége);

· eszközfelhasználás hatékonysága az értékesítési bevételek és az aktuális trendek alapján (eszközforgalom);

· a vállalkozás tőkéjének szerkezete azon részesedés alapján, amely a tevékenységben saját forrásból származik;

· a fenti tényezők hatása a tőkearányos megtérülésre.

Közös megbeszéléseink során többször érintettük a befektetésértékelés komplex jellegének témáját. A gazdaságossági mutatók összetétele ugyanis változatos, a kívánt paraméterarány kiválasztása módszertanilag nehéz feladat. E kritériumok többsége figyelembe veszi a pénz időértékét, mégpedig jogosan. A közelmúltban egy másik mutató kezdett fokozatosan „kimosódni” a szakirodalomból - az ARR (átlagos megtérülési ráta). Szerintem még korai lenne leírni őt.

Az átlagos megtérülési ráta számításának tartalma

Kétségtelenül ez a legfontosabb mutató az indítási döntés meghozatalához beruházási projekt NPV marad. De a mélyen kidolgozott következtetésekhez nem csak , hanem , és nem is elég. Néhány további becslésre van szükség, bár kevésbé bonyolult. Ezen kiegészítő kritériumok egyike lehet a befektetési hatékonysági mutató - ARR (Accounting Rate of Return). Ennek a mutatónak több neve is van az angol és az orosz pénzügyi és elemzési értelmezésben:

- számviteli megtérülési ráta;

- becsült jövedelemszint;

- egyszerű megtérülési ráta;

- átlagos megtérülési ráta.

Az utóbbi két megfogalmazást nagyobb mértékben alkalmazza a hazai befektetéselemzési gyakorlat. Az átlagos megtérülési érték elérése érdekében a mutatót a tervezett beruházások könyv szerinti értékének átlagos számviteli jövedelmezőségeként határozzuk meg. Ez a paraméter nem veszi figyelembe a diszkontálási mechanizmusokat, és a számlázási időszak átlagos nettó bevételének az átlagos befektetéssel történő elosztása eredményeként kerül kiszámításra. Először nézzük meg a kritérium kiszámításának képletét a nyugati menedzsment iskola szemszögéből.

Tegyük fel, hogy egy befektető fontolgatja, hogy 75 000 000 rubel teherautó-flotta létrehozásába fektet be. A projekt becsült időtartama 7 év. A gördülőállomány üzemeltetésére vonatkozó gyártási program végrehajtásából származó várható bevételt évente 21 000 000 rubelre tervezik. Az éves jövedelmezőségi szintet elsősorban a beruházások amortizációs rátája alapján kell kiszámítani. A számítási képlet és a tényleges számítási példa az alábbiakban látható.

Példa az átlagos megtérülési ráta kiszámítására a képlet szerint a nyugati iskola értelmezésében

A befektetéselemzés hazai gyakorlata szempontjából az átlagos megtérülési rátát némileg eltérő pozíciókból veszik figyelembe, de a mutató lényege ugyanaz. A projekt megvalósításából származó átlagos éves nettó nyereséget összehasonlítják a beruházási beruházások átlagos értékével, figyelembe véve az objektum felszámolási értékét. Tárgy alatt befektetett eszközöket vagy immateriális javakat értünk, amelyeket a várakozásoknak megfelelően az üzemelési szakasz végére értékcsökkenési leírásnak kell alávetni. Ezeknek az eszközöknek azonban továbbra is lehet piaci értéke, és ezt nem lehet figyelmen kívül hagyni.

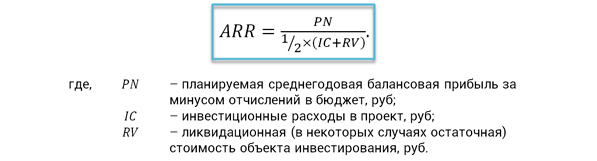

A gazdasági tartalom szempontjából várható megtérülési ráta azt mutatja, hogy átlagosan mennyi nettó nyereség keletkezik projektenként egy rubel beruházás után. A számítások egyszerűsítése érdekében a beruházások értékcsökkenését a ½ átlagolási tört alkalmazásával vesszük figyelembe. A mutató kiszámításának képlete a következő.

Befektetési teljesítményarány képlete

Az indikátor előnyei és hátrányai

BAN BEN előző szakasz két fő algoritmust vettünk figyelembe az átlagos megtérülési ráta kiszámításához. Leggyakrabban az utolsó módszert használjuk. Az alternatív befektetési döntések összehasonlításának gyakorlatában gyakran alkalmaznak referencia ARR-értékeket, amelyeket a rendelkezésre álló statisztikák és benchmarking eredmények figyelembevételével a következők különböztetnek meg:

- projekttípusok;

- pénzügyi felelősségi központok;

- projekt kockázatának mértéke.

Az ARR előnyei közé tartozik a mutató egyszerű észlelése és kiszámítása, valamint a projekt jövedelmezőségének gyors előrejelzésének képessége. Ez a világos, megalapozott információkon alapuló kritérium a beruházási projekt életciklusának teljes időtartamát veszi figyelembe. A beruházás-hatékonysági mutatónak az előnyök mellett számos hátránya is van, ezek közül kiemelkedik a következők.

- A jövőbeni bevételek értéke nem csökken aktuális pillanat idő.

- Nehéz összehasonlítani azokat a projekteket, amelyek eltérő időtartamúak és eltérő a profittermelés dinamikája.

- úgy véli lineáris módszer a beruházások értékcsökkenése, és más megközelítésekre nem alkalmazható.

A vizsgált kritérium említett előnyei és hátrányai önmagukban nem adnak jelentős hatást egy konkrét projekttel kapcsolatos döntés meghozatalakor. Ezeket a befektetések eredményességének szisztematikus értékelésével összefüggésben kell figyelembe venni. Sok múlik a döntéshozatal szakaszán. A projekt előzetes értékelése során fontos az operatív elemzési vágás. Erre jól megfelelnek az olyan kritériumok, mint az átlagos megtérülési ráta és az egyszerű megtérülési idő. Ráadásul ezek a mutatók a rövid projektidő és a várható nyereség nyilvánvaló egységessége mellett teljesen megfelelő képet adnak.

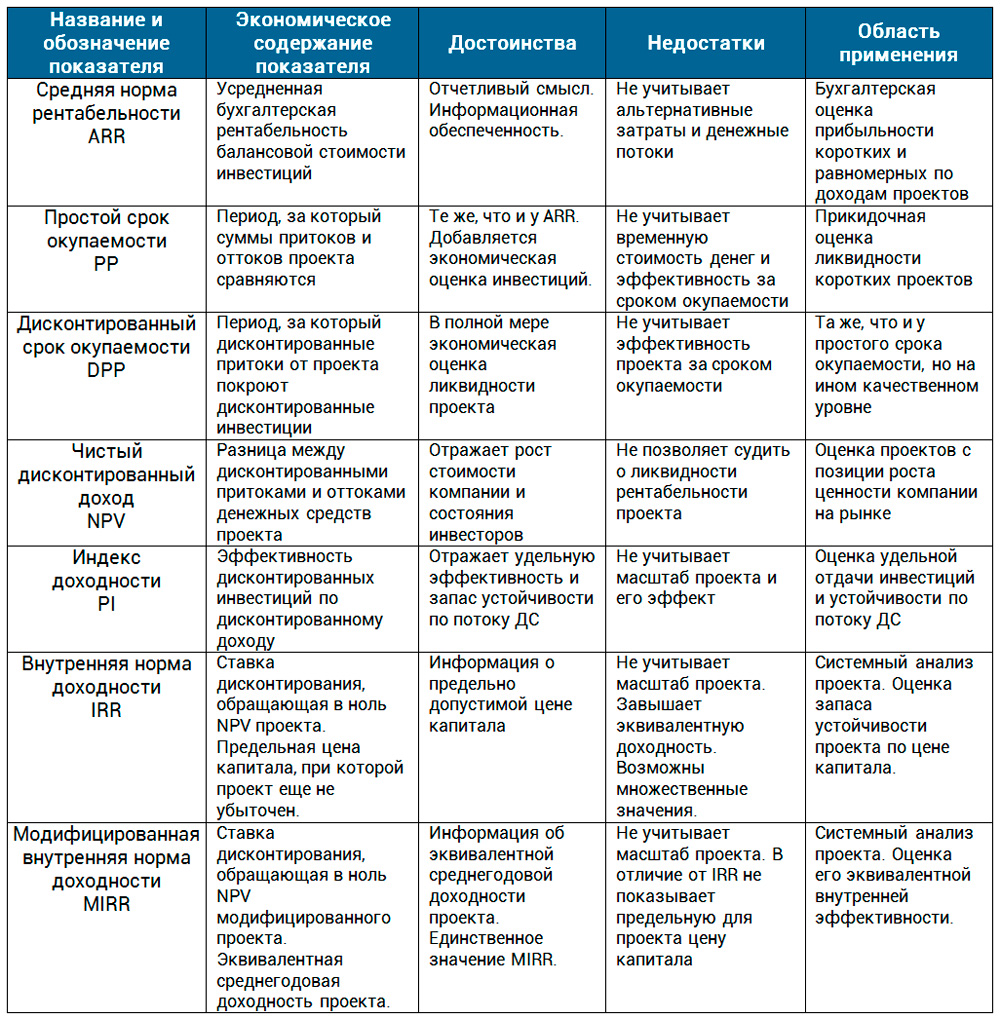

Nehéz helyzetekben, a lépték és az időtartam növekedésével a megoldás felelősségteljesebb és integrált megközelítést igényel. Leszámítolási mechanizmusok nélkül már nincs mód. pénzáramlásokés a projekt megvalósításának egyéb jellemzőinek értékelése. Ezután a projekt teljesítménymutatóinak összehasonlítását ajánljuk táblázatos formában.

Ebben a cikkben az átlagos megtérülési rátát vettük figyelembe. Ez volt az utolsó mutató a projektértékelési áttekintéseinkben. A gyakorlatban ezt a mutatót az egyik első befektetési elemző, pénzügyi igazgató és PM használja, amikor a vállalat vezetője vagy a befektető kifejezett választ kér. Fontos megérteni ennek a kritériumnak a lényegét. Gazdasági tartalma a jövedelmezőség, a befektetések jövedelmezőségének azonosításában rejlik. Nem mindegy, hogy mit veszünk az alaphatás alapjául - a nettó bevételt vagy az NCF-et. Ennek az aspektusnak a megértése az irodalmi forrástól függetlenül bármely indikátorformulát hozzáférhetővé tesz az észlelés számára.

dtk tg2 vásárlás dtk tg2 bramit.ru.