Regulacyjna formuła rentowności

Stopa zwrotu jest ekonomicznym wskaźnikiem zwrotu z inwestycji. rozmawiając zwykły język, jest to stopa procentowa, przy której wartość bieżąca netto inwestycji wynosi zero (inwestując pieniądze nic nie stracisz, ale też nic nie zyskasz), tj. będzie zysk tylko wtedy, gdy realne odsetki będą wyższe niż stopa zwrotu.

Stopę zwrotu (wewnętrzną stopę zwrotu) IRR można obliczyć za pomocą równania: CFm/(1+IRR)^m = I, gdzie m to okres, CFm to przepływ pieniężny za ten okres, I to kwota inwestycja. Obliczony wskaźnik stopy zwrotu pozwala ocenić wykonalność konkretnej decyzji biznesowej. Na przykład, jeśli projekt biznesowy wskazuje jedyne źródło dochodu w postaci pożyczki, obliczając IRR, zobaczysz wartość graniczną rocznej stopy kredytu, powyżej której nie ma sensu jej udzielać, ponieważ projekt będzie wówczas nieopłacalny.

Nie zapominaj, że wskaźnik stopy zwrotu, jak każdy inny, jest teoretyczny. W praktyce osiągnięcie obliczonego wskaźnika jest prawie niemożliwe: rzeczywista sytuacja gospodarcza dokonuje własnych korekt. Ponadto przy obliczaniu należy pamiętać, że wskaźnik ten jest wrażliwy na strukturę przepływu płatności, dlatego czasami nie można ocenić wzajemnie wykluczających się projektów biznesowych. Przy naprzemiennym wpływie i wypływie środków pieniężnych możliwe jest, że będzie kilka wartości stopy zwrotu.

Jako wartość bezwzględna zysk jest powiązany ze skalą produkcji, zależy od wielkości przedsiębiorstwa, co w pewnym stopniu ogranicza jego możliwości analityczne jako kryterium efektywności jego pracy w gospodarce rynkowej.

Wskaźniki rentowności (rentowności) przedsiębiorstwa pozwalają nam ocenić jego wyniki finansowe i ostatecznie skuteczność. Wskaźniki te zwykle obejmują poziom rentowności lub wskaźnik rentowności, który wyraża się jako stosunek jednego lub drugiego rodzaju zysku do dowolnej podstawy. Liczne wskaźniki rentowności odzwierciedlają różne aspekty przedsiębiorstwa. Jest całkiem naturalne, że ogólnie efektywność przedsiębiorstwa można określić tylko za pomocą systemu wskaźników rentowności.

Rentowność sprzedaży, który oblicza się ze wzoru:

Rv (ROS)= (R/VR) 100%

gdzie P - zysk ze sprzedaży;

Вр - przychody ze sprzedaży.

Wzrost tego wskaźnika może odzwierciedlać wzrost cen produktów w kosztach stałych lub wzrost popytu i odpowiednio spadek kosztów jednostkowych. Wskaźnik ten pokazuje udział zysku w przychodach ze sprzedaży, a więc stosunek zysku w nim do całkowitego kosztu własnego sprzedaży. To za pomocą tego wskaźnika przedsiębiorstwo może zdecydować o wyborze sposobu na zwiększenie zysków: albo obniżyć koszty, albo zwiększyć produkcję. Ten wskaźnik, obliczany na podstawie dochodu netto, nazywa się rentowność netto ze sprzedaży.

Zwrot z aktywów (zwrot z inwestycji):

RA (ROA)= (P/A) 100%

gdzie P jest zyskiem przedsiębiorstwa (można wykorzystać zysk ze sprzedaży, bilans lub zysk netto);

A - średnia wartość aktywów (majątku) przedsiębiorstwa za określony okres.

Wskaźnik ten odzwierciedla efektywność wykorzystania całego majątku przedsiębiorstwa. Dynamika zwrotu z aktywów jest barometrem stanu gospodarki. Jako czynnik produkcji zwrot z aktywów i jego zmiany pełnią funkcję motywacyjną, ponieważ dają sygnał inwestorom. Jednocześnie siła sygnału zależy od oceny ilościowej lub poziomu rentowności aktywów. Średnia stopa zwrotu z aktywów w Japonii wynosi około 10,3%, aw USA -16,8%. W Japonii uważa się za opłacalne, jeśli Inwestycje kapitałowe spłacić za 7 lat, aw USA -4,5 roku.

Zwrot z aktywów można przedstawić jako iloczyn następujących dwóch wskaźników:

R A \u003d R B * O A \u003d (P / BP) * (BP / A) \u003d (P / A)

gdzie O A - obrót aktywami, obrót.

Tym samym na rentowność aktywów mają wpływ przede wszystkim dwie grupy czynników związanych z rentownością sprzedaży oraz rotacją aktywów.

Zwykle przy analizie rentowności aktywów przeprowadza się analizę aktywów obrotowych, tj. kapitału obrotowego, gdyż ich wpływ na ten wskaźnik istotnie zależy od stanu i organizacji kapitału obrotowego. Obliczenia przeprowadza się według następującego wzoru:

R O C \u003d PE / OS

gdzie PE to zysk netto przedsiębiorstwa;

OS - średnia wartość drugiej sekcji bilansu majątkowego przedsiębiorstwa - aktywa obrotowe(kapitał obrotowy).

W podobny sposób przedsiębiorstwo może obliczyć rentowność aktywów trwałych (środków trwałych i wartości niematerialnych i prawnych), tj. pierwsza sekcja salda aktywów.

Zwrot z kapitału własnego (zakładowego). odzwierciedla rentowność środków własnych firmy:

R SC (ROE) = PR / SC

gdzie SC jest średnią wartością kapitału własnego przedsiębiorstwa za określony okres.

Specyfika tego wskaźnika polega na tym, że po pierwsze pokazuje on efektywność wykorzystania środków własnych, tj. zysk netto uzyskany z zainwestowanego rubla, a po drugie stopień ryzyka przedsięwzięcia odzwierciedlający wzrost zwrotu z kapitału.

W połączeniu z R SC można zastosować słynną formułę Duponta:

R SK \u003d (PE / BP) * (BP / A) * (A / SK)

Formuła ta znacznie rozszerza możliwości analityczne przedsiębiorstwa, w efekcie czego ma ono możliwość określenia:

· dynamika zysku netto w przychodach ze sprzedaży (rentowność sprzedaży);

· efektywność wykorzystania majątku na podstawie wpływów ze sprzedaży i aktualnych trendów (rotacja majątku);

· struktura kapitału przedsiębiorstwa na podstawie tego udziału, który jest wniesiony w działalność ze środków własnych;

· wpływ powyższych czynników na zwrot z kapitału własnego.

We wspólnych dyskusjach wielokrotnie poruszaliśmy temat złożonej natury wyceny inwestycji. Rzeczywiście skład wskaźników efektywności ekonomicznej jest zróżnicowany, a wybór pożądanego stosunku parametrów jest zadaniem trudnym metodologicznie. Większość z tych kryteriów uwzględnia wartość pieniądza w czasie i słusznie. W ostatnim czasie z literatury zaczął się stopniowo „wymywać” kolejny wskaźnik – ARR (średnia stopa zwrotu). Myślę, że jest za wcześnie, by go skreślać.

Treść obliczenia średniej stopy zwrotu

Niewątpliwie najważniejszy wskaźnik przy podejmowaniu decyzji o uruchomieniu projekt inwestycyjny pozostaje NPV. Ale do głęboko dopracowanych wniosków nie tylko , ale także , i to za mało. Wymagane jest dodatkowe oszacowanie, choć mniej skomplikowane. Jednym z takich pomocniczych kryteriów może być równie dobrze wskaźnik efektywności inwestycji – ARR (ang. Accounting Rate of Return). Wskaźnik ten ma kilka nazw w angielskich i rosyjskich interpretacjach finansowych i analitycznych:

- Rachunkowości stopy zwrotu;

- szacowany poziom dochodów;

- prosta stopa zwrotu;

- średnia stopa zwrotu.

Dwa ostatnie sformułowania są w większym stopniu stosowane w krajowej praktyce analizy inwestycyjnej. W celu uzyskania średniej wartości zwrotu wskaźnik wyznacza się jako średnią księgową rentowności wartości księgowej planowanych inwestycji. Parametr ten nie uwzględnia mechanizmów dyskontowania i jest obliczany w wyniku podzielenia średniego dochodu netto za okres rozliczeniowy przez średnią inwestycję. Na początek rozważmy formułę obliczania kryterium z perspektywy zachodniej szkoły zarządzania.

Załóżmy, że inwestor rozważa decyzję o zainwestowaniu w stworzenie floty ciężarówek w wysokości 75 000 000 rubli. Szacunkowy czas realizacji projektu to 7 lat. Przewidywany dochód z realizacji programu produkcyjnego dla eksploatacji taboru planowany jest na poziomie 21 000 000 rubli rocznie. Konieczne jest obliczenie poziomu rocznej rentowności na podstawie przede wszystkim stopy amortyzacji inwestycji. Wzór obliczeniowy i rzeczywisty przykład obliczeń podano poniżej.

Przykład obliczenia średniej stopy zwrotu według formuły w interpretacji szkoły zachodniej

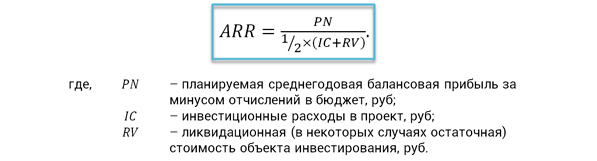

Z punktu widzenia krajowej praktyki analizy inwestycji średnia stopa zwrotu jest rozpatrywana z nieco innych pozycji, ale istota wskaźnika jest taka sama. Średnioroczny zysk netto z realizacji projektu porównywany jest ze średnią wartością inwestycji inwestycyjnych z uwzględnieniem wartości likwidacyjnej obiektu. Przez obiekt rozumiemy środki trwałe lub wartości niematerialne i prawne, które zgodnie z oczekiwaniami powinny być amortyzowane do końca fazy eksploatacji. Jednak te aktywa mogą nadal mieć wartość rynkową i nie można tego ignorować.

Oczekiwana stopa zwrotu z punktu widzenia treści ekonomicznej obrazuje, jaki zysk netto powstanie średnio na jeden projekt z jednego rubla dokonanych inwestycji. Dla uproszczenia obliczeń amortyzację inwestycji uwzględnia się poprzez zastosowanie uśrednionego ułamka ½. Wzór na obliczenie samego wskaźnika jest następujący.

Formuła wskaźnika efektywności inwestycji

Zalety i wady wskaźnika

W Poprzednia sekcja rozważyliśmy dwa główne algorytmy obliczania średniej stopy zwrotu. Tej ostatniej metody używamy najczęściej. W praktyce porównywania alternatywnych decyzji inwestycyjnych często stosuje się referencyjne wartości ARR, które biorąc pod uwagę dostępne statystyki i wyniki benchmarkingu różnicuje się poprzez:

- rodzaje projektów;

- centra odpowiedzialności finansowej;

- stopień ryzyka projektu.

Do zalet ARR należy łatwość postrzegania i obliczania wskaźnika, możliwość szybkiego przewidywania rentowności projektu. Kryterium to, oparte na jasnych, uzasadnionych informacjach, uwzględnia pełny czas trwania cyklu życia projektu inwestycyjnego. Oprócz zalet, wskaźnik efektywności inwestycji ma szereg wad, wśród których wyróżniają się następujące.

- Nie dokonuje się obniżenia wartości przyszłych wpływów do aktualna chwila czas.

- Trudno porównywać projekty o różnym czasie trwania i różnej dynamice generowania zysków.

- uważa metoda liniowa amortyzacji inwestycji i nie ma zastosowania do innych metod.

Wymienione wady i zalety rozpatrywanego kryterium same w sobie nie dają istotnego efektu przy podejmowaniu decyzji o konkretnym projekcie. Należy je rozpatrywać w kontekście systematycznej oceny efektywności inwestycji. Wiele zależy od etapu podejmowania decyzji. Wstępnie oceniając projekt, ważne jest, aby uzyskać operacyjne cięcie analityczne. Świetnie nadają się do tego kryteria, takie jak średnia stopa zwrotu i prosty okres zwrotu. Co więcej, w warunkach krótkich terminów projektów i oczywistej jednolitości oczekiwanego zysku wskaźniki te dają całkowicie adekwatny obraz.

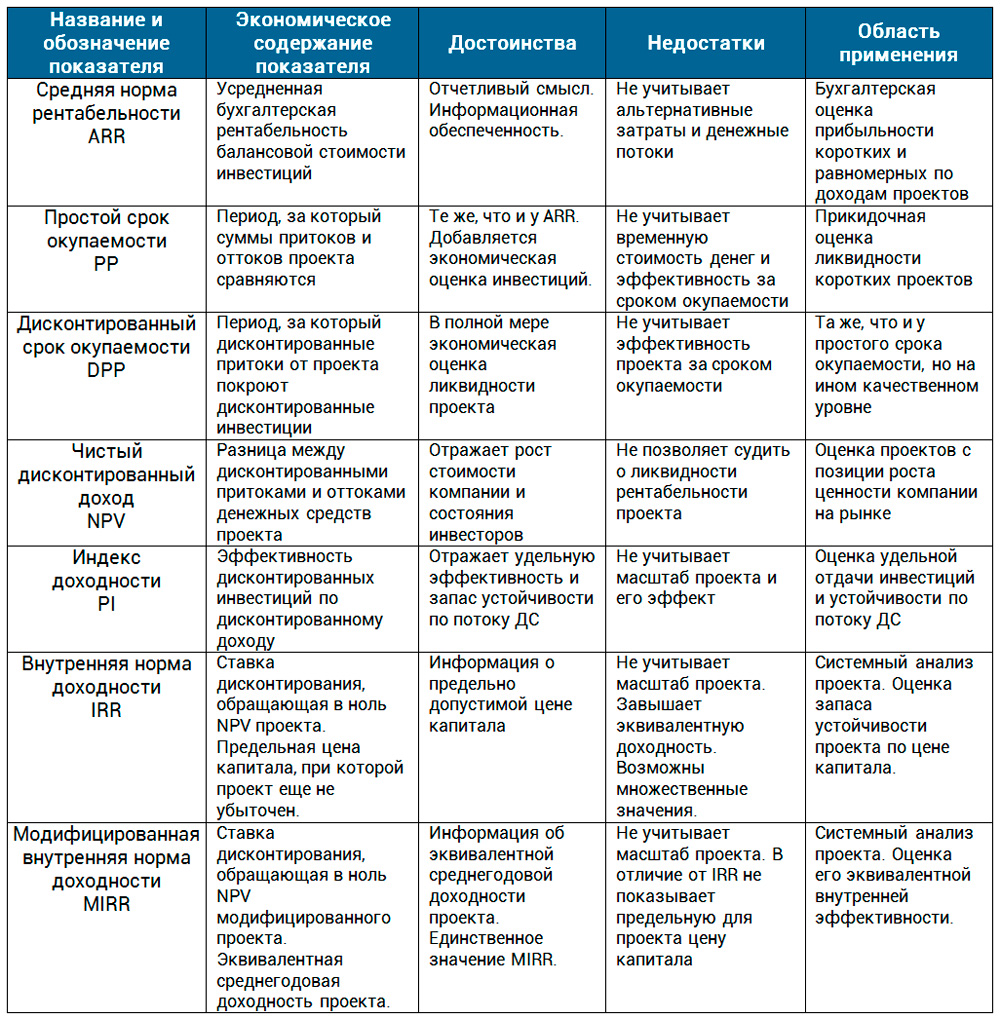

W trudnych sytuacjach, wraz ze wzrostem skali i czasu trwania, rozwiązanie jest bardziej odpowiedzialne i wymaga zintegrowanego podejścia. Nie da się już obejść bez mechanizmów dyskontowych. Przepływy środków pieniężnych oraz ocena innych cech realizacji projektu. Następnie oferujemy porównanie wskaźników wydajności projektu w formie tabelarycznej.

W tym artykule rozważyliśmy średnią stopę zwrotu. Był to ostatni wskaźnik w naszych przeglądach oceny projektów. W praktyce wskaźnik ten jest wykorzystywany przez jednego z pierwszych analityków inwestycyjnych, dyrektorów finansowych i PM w momencie, gdy szef firmy lub inwestor wymaga ekspresowej odpowiedzi. Ważne jest zrozumienie istoty tego kryterium. Jego treść ekonomiczna polega na identyfikacji opłacalności, opłacalności inwestycji. Nie ma znaczenia, co jest brane za podstawę efektu bazy – dochód netto czy KFK. Zrozumienie tego aspektu sprawia, że każda formuła wskaźnika jest dostępna dla percepcji, niezależnie od źródła literackiego.

dtk tg2 kup dtk tg2 bramit.ru.