สูตรการทำกำไรตามกฎข้อบังคับ

อัตราผลตอบแทนเป็นตัวบ่งชี้ทางเศรษฐกิจของผลตอบแทนจากการลงทุน การพูด ภาษาธรรมดานี่คืออัตราดอกเบี้ยที่มูลค่าปัจจุบันสุทธิของการลงทุนเป็นศูนย์ (โดยการลงทุนเงินของคุณ คุณจะไม่เสียอะไรเลย แต่คุณจะไม่ได้รับอะไรเลย) เช่น จะมีกำไรก็ต่อเมื่อดอกเบี้ยที่แท้จริงสูงกว่าอัตราผลตอบแทน

คุณสามารถคำนวณอัตราผลตอบแทน (อัตราผลตอบแทนภายใน) IRR โดยใช้สมการ: CFm/(1+IRR)^m = I โดยที่ m คือระยะเวลา CFm คือกระแสเงินสดสำหรับช่วงเวลานี้ I คือจำนวนของ การลงทุน. ตัวบ่งชี้ที่คำนวณได้ของอัตราผลตอบแทนช่วยให้คุณสามารถประเมินความเป็นไปได้ของการตัดสินใจทางธุรกิจโดยเฉพาะ ตัวอย่างเช่น หากโครงการธุรกิจระบุแหล่งที่มาของรายได้เพียงแหล่งเดียวในรูปของเงินกู้ โดยการคำนวณ IRR คุณจะเห็นค่าขอบเขตของอัตรารายปีของเงินกู้ ซึ่งสูงกว่าซึ่งไม่มีเหตุผลที่จะออกเนื่องจาก โครงการจะไม่เกิดประโยชน์

อย่าลืมว่าตัวบ่งชี้อัตราผลตอบแทนนั้นเป็นไปตามทฤษฎี ในทางปฏิบัติ แทบจะเป็นไปไม่ได้เลยที่จะบรรลุตัวบ่งชี้ที่คำนวณได้: สถานการณ์ทางเศรษฐกิจที่แท้จริงทำให้การปรับเปลี่ยนของมันเอง นอกจากนี้ เมื่อทำการคำนวณ โปรดทราบว่าตัวบ่งชี้นี้มีความอ่อนไหวต่อโครงสร้างของขั้นตอนการชำระเงิน ซึ่งเป็นสาเหตุที่บางครั้งการประเมินโครงการทางธุรกิจร่วมกันนั้นเป็นไปไม่ได้ เมื่อกระแสเงินสดไหลเข้าและออกสลับกัน อาจเป็นไปได้ว่าอัตราผลตอบแทนมีหลายค่า

เป็นค่าสัมบูรณ์ กำไรเกี่ยวข้องกับขนาดการผลิต ขึ้นอยู่กับขนาดขององค์กร ซึ่งในระดับหนึ่งจำกัดความสามารถในการวิเคราะห์เป็นเกณฑ์สำหรับประสิทธิผลของงานในระบบเศรษฐกิจตลาด

ตัวบ่งชี้ความสามารถในการทำกำไร (ความสามารถในการทำกำไร) ขององค์กรช่วยให้เราสามารถประเมินได้ ผลลัพธ์ทางการเงินและมีประสิทธิภาพในที่สุด ตัวบ่งชี้เหล่านี้มักจะรวมถึงระดับความสามารถในการทำกำไรหรืออัตราส่วนความสามารถในการทำกำไร ซึ่งแสดงเป็นอัตราส่วนของกำไรประเภทใดประเภทหนึ่งต่อฐานใดๆ ตัวบ่งชี้ความสามารถในการทำกำไรจำนวนมากสะท้อนให้เห็นถึงแง่มุมต่างๆ ขององค์กร เป็นเรื่องธรรมดาที่โดยทั่วไปแล้วประสิทธิภาพขององค์กรสามารถกำหนดได้โดยระบบตัวบ่งชี้ความสามารถในการทำกำไรเท่านั้น

ความสามารถในการทำกำไรของการขายซึ่งคำนวณโดยสูตร:

Rv (ROS)= (R/VR) 100%

โดยที่ P - กำไรจากการขาย

Вр - รายได้จากการขาย

การเพิ่มขึ้นของตัวบ่งชี้นี้อาจสะท้อนถึงการเพิ่มขึ้นของราคาผลิตภัณฑ์ที่ต้นทุนคงที่หรือความต้องการที่เพิ่มขึ้น และดังนั้น ต้นทุนต่อหน่วยที่ลดลง ตัวบ่งชี้นี้แสดงส่วนแบ่งกำไรในรายได้จากการขาย ดังนั้นอัตราส่วนของกำไรในนั้นและต้นทุนขายทั้งหมด ด้วยความช่วยเหลือของตัวบ่งชี้นี้องค์กรสามารถตัดสินใจเลือกวิธีการเพิ่มผลกำไร: ลดต้นทุนหรือเพิ่มการผลิต ตัวบ่งชี้นี้ซึ่งคำนวณจากรายได้สุทธิเรียกว่า ผลตอบแทนสุทธิจากการขาย

ผลตอบแทนจากสินทรัพย์ (ผลตอบแทนจากการลงทุน):

RA (ROA)= (พี/เอ) 100%

โดยที่ P คือกำไรขององค์กร (สามารถใช้กำไรจากการขาย งบดุล หรือกำไรสุทธิได้)

A - มูลค่าเฉลี่ยของสินทรัพย์ (ทรัพย์สิน) ขององค์กรในช่วงระยะเวลาหนึ่ง

ตัวบ่งชี้นี้สะท้อนถึงประสิทธิภาพของการใช้ทรัพย์สินทั้งหมดขององค์กร พลวัตของผลตอบแทนจากสินทรัพย์เป็นบารอมิเตอร์ของสถานะของเศรษฐกิจ ในฐานะที่เป็นปัจจัยการผลิต ผลตอบแทนจากสินทรัพย์และการเปลี่ยนแปลงทำหน้าที่สร้างแรงจูงใจโดยให้สัญญาณแก่นักลงทุน ในขณะเดียวกัน ความแรงของสัญญาณจะขึ้นอยู่กับการประเมินเชิงปริมาณหรือระดับความสามารถในการทำกำไรของสินทรัพย์ ผลตอบแทนจากสินทรัพย์โดยเฉลี่ยในญี่ปุ่นอยู่ที่ประมาณ 10.3% และในสหรัฐอเมริกา -16.8% ในญี่ปุ่นถือว่ามีกำไรถ้า เงินลงทุนชำระคืนใน 7 ปีและในสหรัฐอเมริกา -4.5 ปี

ผลตอบแทนจากสินทรัพย์สามารถแสดงเป็นผลิตภัณฑ์ของตัวบ่งชี้สองตัวต่อไปนี้:

R A \u003d R B * O A \u003d (P / BP) * (BP / A) \u003d (P / A)

โดยที่ O A - การหมุนเวียนของสินทรัพย์, การหมุนเวียน

ดังนั้น ความสามารถในการทำกำไรของสินทรัพย์ส่วนใหญ่ได้รับอิทธิพลจากปัจจัยสองกลุ่มที่เกี่ยวข้องกับความสามารถในการทำกำไรของการขายและการหมุนเวียนของสินทรัพย์

โดยปกติแล้ว เมื่อวิเคราะห์ผลตอบแทนจากสินทรัพย์ จะมีการวิเคราะห์สินทรัพย์หมุนเวียน เช่น เงินทุนหมุนเวียนเนื่องจากผลกระทบต่อตัวบ่งชี้นี้ขึ้นอยู่กับสถานะและองค์กรของเงินทุนหมุนเวียน การคำนวณดำเนินการตามสูตรต่อไปนี้:

RO C \u003d PE / OS

โดยที่ PE คือกำไรสุทธิขององค์กร

OS - ค่าเฉลี่ยของส่วนที่สองของยอดสินทรัพย์ขององค์กร - สินทรัพย์หมุนเวียน(เงินทุนหมุนเวียน).

องค์กรสามารถคำนวณความสามารถในการทำกำไรของสินทรัพย์ไม่หมุนเวียน (สินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน) ในลักษณะเดียวกัน นั่นคือ ส่วนแรกของยอดสินทรัพย์

ผลตอบแทนต่อส่วนของผู้ถือหุ้น (หุ้น) ทุนสะท้อนความสามารถในการทำกำไรของเงินทุนของบริษัท:

R SC (ROE) = ประชาสัมพันธ์/วท

โดยที่ SC คือค่าเฉลี่ยของเงินทุนขององค์กรในช่วงเวลาหนึ่ง

ความไม่ชอบมาพากลของตัวบ่งชี้นี้คือ ประการแรก มันแสดงให้เห็นถึงประสิทธิภาพของการใช้เงินของตัวเอง เช่น กำไรสุทธิที่ได้รับจากรูเบิลที่ลงทุน และประการที่สอง ระดับความเสี่ยงขององค์กร ซึ่งสะท้อนถึงการเติบโตของผลตอบแทนต่อส่วนของผู้ถือหุ้น

ร่วมกับ R SC สามารถใช้สูตร Dupont ที่มีชื่อเสียงได้:

R SK \u003d (PE / BP) * (BP / A) * (A / SK)

สูตรนี้ขยายความสามารถในการวิเคราะห์ขององค์กรอย่างมีนัยสำคัญ ซึ่งส่งผลให้มีความสามารถในการกำหนด:

· การเปลี่ยนแปลงของกำไรสุทธิในรายได้จากการขาย (ความสามารถในการทำกำไรจากการขาย)

· ประสิทธิภาพการใช้สินทรัพย์ตามยอดขายและแนวโน้มปัจจุบัน (การหมุนเวียนของสินทรัพย์)

· โครงสร้างของทุนขององค์กรบนพื้นฐานของหุ้นที่ทำขึ้นเองโดยวิธีของตัวเอง;

· ผลกระทบของปัจจัยข้างต้นที่มีต่อผลตอบแทนของผู้ถือหุ้น

ในการหารือร่วมกันของเรา เราได้กล่าวถึงหัวข้อของธรรมชาติที่ซับซ้อนของการประเมินการลงทุนซ้ำแล้วซ้ำเล่า แท้จริงแล้วองค์ประกอบของตัวบ่งชี้ประสิทธิภาพทางเศรษฐกิจนั้นมีความหลากหลายและการเลือกอัตราส่วนของพารามิเตอร์ที่ต้องการนั้นเป็นงานที่ยากในเชิงระเบียบวิธี เกณฑ์เหล่านี้ส่วนใหญ่คำนึงถึงมูลค่าตามเวลาของเงินและถูกต้อง เมื่อเร็ว ๆ นี้ ตัวบ่งชี้อื่นเริ่มค่อยๆ "ล้างออก" จากเอกสาร - ARR (อัตราผลตอบแทนเฉลี่ย) ฉันคิดว่ามันเร็วเกินไปที่จะตัดเขาออก

เนื้อหาเกี่ยวกับการคำนวณอัตราผลตอบแทนถัวเฉลี่ย

ไม่ต้องสงสัยเลยว่าตัวบ่งชี้ที่สำคัญที่สุดในการตัดสินใจเปิดตัว โครงการลงทุนยังคงเป็น NPV แต่สำหรับการสรุปอย่างละเอียดลึกซึ้ง ไม่เพียงเท่านั้น แต่ยังไม่เพียงพอ จำเป็นต้องมีการประมาณเพิ่มเติมแม้ว่าจะซับซ้อนน้อยกว่าก็ตาม หนึ่งในเกณฑ์เสริมเหล่านี้อาจเป็นอัตราส่วนประสิทธิภาพการลงทุน - ARR (อัตราผลตอบแทนทางบัญชี) ตัวบ่งชี้นี้มีหลายชื่อในการตีความทางการเงินและการวิเคราะห์ภาษาอังกฤษและรัสเซีย:

- อัตราผลตอบแทนทางบัญชี

- ระดับรายได้โดยประมาณ

- อัตราผลตอบแทนอย่างง่าย

- อัตราผลตอบแทนเฉลี่ย

สูตรสองสูตรสุดท้ายถูกนำมาใช้ในระดับที่สูงขึ้นในการวิเคราะห์การลงทุนในประเทศ เพื่อให้ได้มูลค่าผลตอบแทนเฉลี่ย ตัวบ่งชี้จะถูกกำหนดเป็นผลกำไรทางบัญชีโดยเฉลี่ยของมูลค่าตามบัญชีของการลงทุนตามแผน พารามิเตอร์นี้ไม่ได้คำนึงถึงกลไกการคิดลด และคำนวณจากการหารรายได้สุทธิเฉลี่ยสำหรับรอบระยะเวลาการเรียกเก็บเงินด้วยการลงทุนเฉลี่ย เริ่มต้นด้วยการพิจารณาสูตรสำหรับการคำนวณเกณฑ์จากมุมมองของโรงเรียนการจัดการตะวันตก

สมมติว่านักลงทุนกำลังพิจารณาการตัดสินใจที่จะลงทุนในการสร้างกองรถบรรทุกจำนวน 75,000,000 รูเบิล ระยะเวลาโดยประมาณของโครงการคือ 7 ปี รายได้ที่คาดหวังจากการดำเนินการตามโปรแกรมการผลิตสำหรับการดำเนินงานของสต็อกกลิ้งมีการวางแผนไว้ที่ระดับ 21,000,000 รูเบิลต่อปี จำเป็นต้องคำนวณระดับความสามารถในการทำกำไรประจำปีโดยพิจารณาจากอัตราค่าเสื่อมราคาของการลงทุนเป็นหลัก สูตรการคำนวณและตัวอย่างการคำนวณจริงแสดงไว้ด้านล่าง

ตัวอย่างการคำนวณอัตราผลตอบแทนเฉลี่ยตามสูตรในการตีความของโรงเรียนฝรั่ง

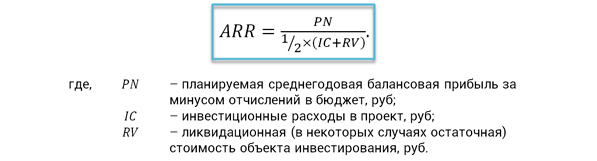

จากมุมมองของการวิเคราะห์การลงทุนในประเทศอัตราผลตอบแทนเฉลี่ยจะพิจารณาจากตำแหน่งที่แตกต่างกันบ้าง แต่สาระสำคัญของตัวบ่งชี้จะเหมือนกัน กำไรสุทธิเฉลี่ยต่อปีจากการดำเนินโครงการเปรียบเทียบกับมูลค่าเฉลี่ยของเงินลงทุนโดยคำนึงถึงมูลค่าการชำระบัญชีของวัตถุ โดยวัตถุ เราหมายถึงสินทรัพย์ถาวรหรือสินทรัพย์ไม่มีตัวตน ซึ่งควรจะมีค่าเสื่อมราคาตามที่คาดไว้เมื่อสิ้นสุดขั้นตอนการดำเนินงาน อย่างไรก็ตาม สินทรัพย์เหล่านี้อาจยังคงมีมูลค่าตามราคาตลาด ซึ่งไม่สามารถเพิกเฉยได้

อัตราผลตอบแทนที่คาดหวังจากมุมมองของเนื้อหาทางเศรษฐกิจแสดงให้เห็นว่ากำไรสุทธิจะถูกสร้างขึ้นโดยเฉลี่ยเท่าใดต่อโครงการสำหรับการลงทุนหนึ่งรูเบิล เพื่อให้การคำนวณง่ายขึ้น ค่าเสื่อมราคาของการลงทุนจะถูกนำมาพิจารณาโดยใช้เศษส่วนเฉลี่ย ½ สูตรสำหรับการคำนวณตัวบ่งชี้นั้นมีดังต่อไปนี้

สูตรอัตราส่วนประสิทธิภาพการลงทุน

ข้อดีและข้อเสียของตัวบ่งชี้

ใน ส่วนก่อนหน้าเราได้พิจารณาสองอัลกอริทึมหลักสำหรับการคำนวณอัตราผลตอบแทนเฉลี่ย เราใช้วิธีสุดท้ายมากที่สุด ในทางปฏิบัติในการเปรียบเทียบการตัดสินใจลงทุนทางเลือก มักจะใช้ค่า ARR อ้างอิง ซึ่งเมื่อพิจารณาจากสถิติที่มีอยู่และผลการเปรียบเทียบแล้ว จะมีความแตกต่างกันโดย:

- ประเภทของโครงการ

- ศูนย์ความรับผิดชอบทางการเงิน

- ระดับความเสี่ยงของโครงการ

ข้อดีของ ARR ได้แก่ ความง่ายในการรับรู้และการคำนวณตัวบ่งชี้ ความสามารถในการคาดการณ์ผลกำไรของโครงการได้อย่างรวดเร็ว เกณฑ์นี้ขึ้นอยู่กับข้อมูลที่ชัดเจนและได้รับการยืนยัน โดยคำนึงถึงระยะเวลาทั้งหมดของวงจรชีวิตของโครงการลงทุน นอกจากข้อดีแล้ว อัตราส่วนประสิทธิภาพการลงทุนยังมีข้อเสียอีกหลายประการ ซึ่งมีดังต่อไปนี้

- ไม่มีการลดมูลค่าของรายรับในอนาคตถึง ช่วงเวลาปัจจุบันเวลา.

- เป็นการยากที่จะเปรียบเทียบโครงการที่มีระยะเวลาต่างกันและไดนามิกของการสร้างกำไรที่แตกต่างกัน

- พิจารณา วิธีการเชิงเส้นค่าเสื่อมราคาของเงินลงทุนและไม่สามารถใช้ได้กับแนวทางอื่น

ข้อดีและข้อเสียที่กล่าวถึงของเกณฑ์ภายใต้การพิจารณาไม่ได้ให้ผลอย่างมีนัยสำคัญในการตัดสินใจในโครงการเฉพาะ ควรได้รับการพิจารณาในบริบทของการประเมินประสิทธิผลของการลงทุนอย่างเป็นระบบ ขึ้นอยู่กับขั้นตอนของการตัดสินใจ ในการประเมินโครงการในเบื้องต้น สิ่งสำคัญคือต้องได้รับการตัดการวิเคราะห์เชิงปฏิบัติการ เกณฑ์เช่นอัตราผลตอบแทนเฉลี่ยและระยะเวลาคืนทุนอย่างง่ายเหมาะสำหรับสิ่งนี้ ยิ่งไปกว่านั้น ในเงื่อนไขของระยะเวลาโครงการสั้นๆ และความสม่ำเสมอที่ชัดเจนของกำไรที่คาดหวัง ตัวบ่งชี้เหล่านี้ให้ภาพที่เพียงพออย่างสมบูรณ์

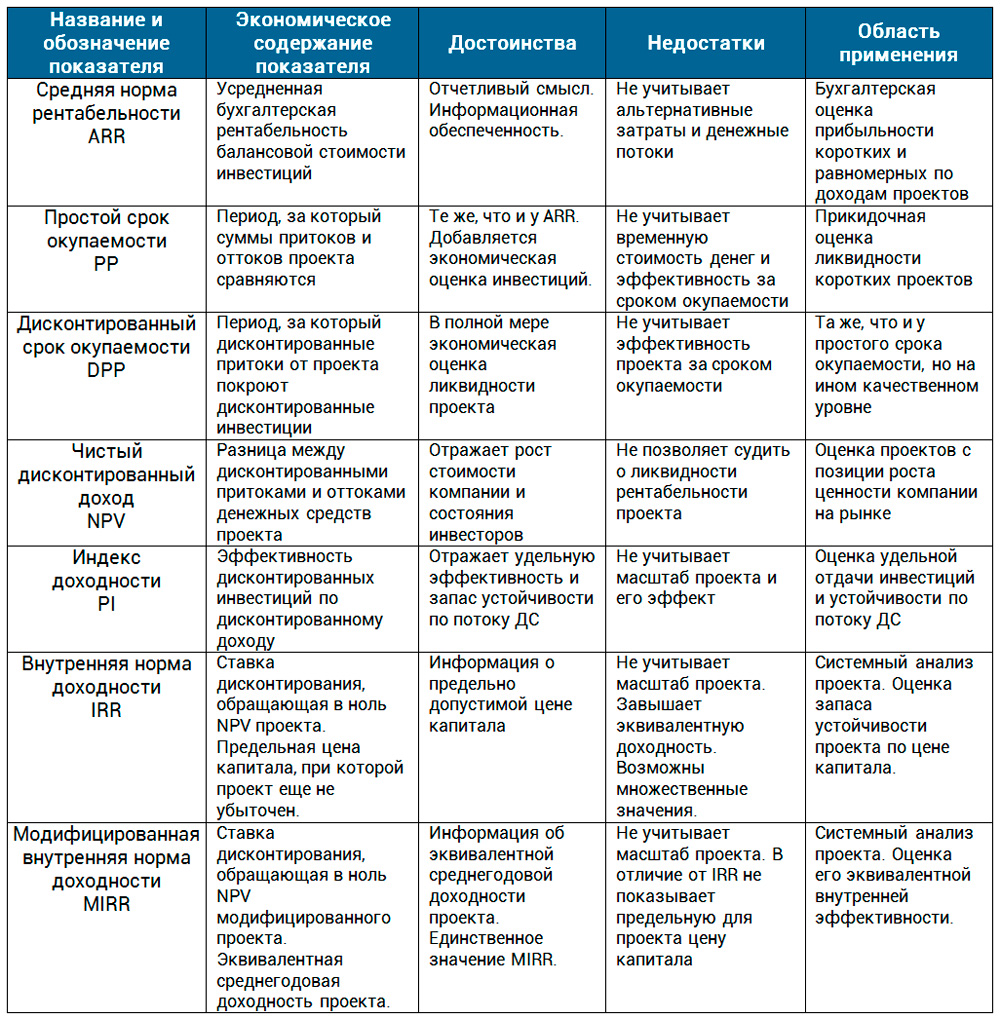

ในสถานการณ์ที่ยากลำบาก ด้วยขนาดและระยะเวลาที่เพิ่มขึ้น โซลูชันจึงมีความรับผิดชอบมากขึ้นและต้องการแนวทางแบบบูรณาการ ไม่มีวิธีใดที่จะทำได้อีกต่อไปหากไม่มีกลไกการคิดลด กระแสเงินสดและการประเมินคุณสมบัติอื่น ๆ ของการดำเนินโครงการ ต่อไป เราจะนำเสนอการเปรียบเทียบตัวบ่งชี้ประสิทธิภาพของโครงการในรูปแบบตาราง

ในบทความนี้ เราพิจารณาอัตราผลตอบแทนเฉลี่ย นี่เป็นตัวบ่งชี้สุดท้ายในการทบทวนการประเมินโครงการของเรา ในทางปฏิบัติ ตัวบ่งชี้นี้ถูกใช้โดยหนึ่งในนักวิเคราะห์การลงทุนคนแรก ผู้อำนวยการฝ่ายการเงิน และ PM ในขณะที่หัวหน้าบริษัทหรือนักลงทุนต้องการคำตอบด่วน สิ่งสำคัญคือต้องเข้าใจสาระสำคัญของเกณฑ์นี้ เนื้อหาทางเศรษฐกิจอยู่ที่การระบุความสามารถในการทำกำไร ความสามารถในการทำกำไรของการลงทุน ไม่สำคัญว่าจะใช้อะไรเป็นพื้นฐานของผลกระทบพื้นฐาน - รายได้สุทธิหรือ NCF การทำความเข้าใจแง่มุมนี้ทำให้การรับรู้สูตรตัวบ่งชี้ใด ๆ สามารถเข้าถึงได้โดยไม่คำนึงถึงแหล่งที่มาของวรรณกรรม

dtk tg2 ซื้อ dtk tg2 bramit.ru.