Ведение журнала кассира операциониста в году. Заполнение журнала кассира-операциониста: от внесения записей до исправления ошибок

Унифицированная форма КМ-4 - один из кассовых документов, оформляемых кассиром. О том, когда требуется заполнять эту форму, как правильно это сделать и где можно найти бланк унифицированной формы КМ-4, мы расскажем в настоящей статье.

Получаем наличную выручку: что нужно знать кассиру

Работать с наличкой приходится и крупным, и мелким налогоплательщикам. В некоторых разрешенных законом случаях при приеме наличных денег кассир не пробивает кассовый чек, и у налогоплательщика может отсутствовать ККТ. Но значительная часть плательщиков налогов все же вынуждена работать с кассовой техникой.

ВАЖНО! Требование об обязательном применении ККТ при работе с наличными деньгами содержится в п. 1 ст. 2 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Работать с ККТ — это значит подчиняться всем установленным нормативными документами правилам и оформлять все необходимые кассовые документы и отчеты. Нарушение этих правил приводит к штрафным санкциям.

Подробнее о том, к чему готовиться налогоплательщику, если он не соблюдает правила работы с кассовой техникой и нарушает кассовую дисциплину, см. в материале .

Одной из форм, применяемых при работе на кассовых аппаратах, оснащенных ЭКЛЗ, является КМ-4 «Журнал кассира-операциониста», утвержденная постановлением Госкомстата от 25.12.1998 № 132.

С середины 2016 года с внесением поправок в закон № 54-ФЗ эта форма перестала считаться обязательной и может быть заменена на аналогичный документ свободной формы. А с изъятием из употребления касс, оснащенных ЭКЛЗ, в связи их с заменой на онлайн-кассы (с 01.07.2017) форма КМ-4 становится ненужной, поскольку все необходимые сведения будут накапливаться и сохраняться в фискальном накопителе, позволяющем сформировать отчет аналогичного характера за каждую смену (см. письмо Минфина от 16.06.2017 № 03-01-15/37692). Хотя при желании такой документ дополнительно можно создавать и вручную, в т. ч. используя для этого унифицированную форму КМ-4, в которой в отношении онлайн-кассы не будут заполняться данные, не возникающие при работе с ней.

Заполняем форму КМ-4

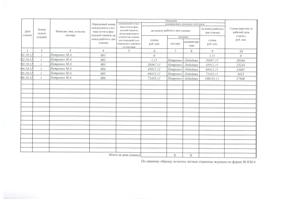

Журнал формы КМ-4 заполняется кассиром на момент завершения смены (что для кассы с ЭКЛЗ фиксируется снятием Z-отчета) и служит для отражения показаний счетчиков ККМ (для кассы с ЭКЛЗ) и данных о наличной выручке. Всего в нем содержится 18 граф, в которых отражается следующая информация:

- о дате заполнения (графа 1);

- о номере отдела (графа 2);

- о фамилии кассира (графа 3);

- о номерах контрольных счетчиков (графы 4-5);

- о номерах суммирующих счетчиков на начало и конец рабочего дня (графы 6, 9);

- о сумме полученной за смену наличной выручки (графа 10);

- сколько сдано наличных (графа 11) и количество безналичных платежей — оплата картами, чеками и др. (графа 12);

- общая сумма (графа 13);

- сумма безналичных и наличных платежей без учета возвратов (графа 14);

- сумма возвратов (графа 15);

- подписи ответственных лиц — кассира, старшего кассира, директора (графы 16-18).

Скачать бланк формы КМ-4 можно на нашем сайте:

Также на нашем сайте вы можете скачать заполненный образец формы КМ-4:

Итоги

При работе с ККТ возникает необходимость в заполнении особых кассовых документов, журналов и отчетов. Многие из них обязательны для касс, оснащенных ЭКЛЗ, и не нужны для онлайн-касс, которые подобные отчеты формируют по данным, сохраненным в фискальном накопителе. Один из обязательных для касс с ЭКЛЗ отчетов - журнал кассира-операциониста, которому соответствует унифицированная форма КМ-4, отражающая данные о выручке, поступившей в кассу за смену.

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех кассовых документов.

Класс365 - быстрое и удобное заполнение всех кассовых документов

Журнал кассира-операциониста по форме № КМ-4 - это документ, отражающий движение наличных денежных средств в операционной кассе торговой организации. Его ведёт кассир-операционист отдельно для каждого кассового аппарата. Журнал шнуруют, нумеруют и скрепляют подписями руководителя и главного бухгалтера организации; ставят печать. Далее журнал заверяется в ИФНС налоговым инспектором.

Унифицированная форма № КМ-4 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Как упростить работу с документами и вести учет легко и непринужденно

Посмотреть как работает Класс365

Вход в демо-версию

Как правильно заполнить журнал кассира

Если в журнал кассира вносят исправления, то их необходимо заранее оговорить и далее заверить подписями кассира-операциониста, руководителя и главного бухгалтера, а также печатью организации.

Графа 5 остаётся пустой. Данная графа заполняется при проверке, перерегистрации, снятии кассового аппарата с учёта или при передаче его в ремонт. Заполняется сотрудником налоговой инспекции или работником центра технического обслуживания.

Сумма в графе 6 должна быть равна сумме в графе 9 за предыдущий день.

Сумма в графе 10 равняется сумме граф 14 и 15.

Сумма в графе 10 расчитывается так: сумма графы 9 минус сумма графы 6.

Графа 14 равняется сумме граф 11 и 13.

Графа 15 заполняется, только если возврат был сделан в день покупки или был ошибочно пробит чек.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Класс365 прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

Подключиться бесплатно к Класс365

По закону компании, принимающие расчеты за товары, услуги или работы в виде наличных денежных средств, должны использовать в своей деятельности кассовые аппараты. При этом каждую операцию, зафиксированную с участием кассы, подтверждает бумажный чек, который содержит следующие данные: номер, дату и суть сделки, а также сумму, которая по ней прошла.

Все действия, произведенные за определенный промежуток времени при помощи контрольно-кассовой машины включаются в журнал кассира-операциониста.

Какие цели и задачи решает документ

Журнал является средством учета всех операций, производимых при помощи контрольно-кассового аппарата. В него вносятся сведения как о приходе, так и о расходе средств.

В тех случаях, когда в организации несколько касс, журнал ведется по каждый из них в отдельности.

Если говорить в целом, то наличие журнала позволяет решить сразу несколько разных задач. Например, при помощи журнала руководитель предприятия может в любой момент быстро определить, какое количество денег прошло через за конкретный период, а работники налоговой службы, при проверках имеют возможность оперативно сверить со сведениями из журнала показания ККМ и цифры из отчетных документов.

Надо ли ставить на учет

Как и кассовый аппарат, журнал необходимо регистрировать в налоговых органах.

Даже первое заполнение журнала происходит единовременно с постановкой контрольно-кассовой машины на учет (инспектор пробивает чек с суммой в 1 руб. 11 коп. – это значение в дальнейшем не учитывается ни бухгалтерами, ни налоговиками).

Для того, чтобы инспектор не отказал в регистрации кассовой техники, одновременно с самим аппаратом и журналом необходимо предоставить еще ряд документов:

- заявление с просьбой о регистрации кассы;

- свидетельство юридического лица или индивидуального предпринимателя;

- паспорт ККМ;

- договор аренды торговой площади (если предприятие не имеет собственных квадратных метров);

- договор об обслуживании кассы, заключенный со специализированным центром и т.д.

Полный перечень бумаг можно уточнить в территориальной налоговой службе.

Что грозит за отсутствие журнала кассира-операциониста

Ведение журнала является требованием со стороны закона, поэтому инспекторы при выездных налоговых проверках обязательно смотрят на его наличие и содержание. За отсутствие журнала может последовать штраф (хотя эта мера воздействия в законе не прописана).

Следует отметить, что по этому поводу между представителями бизнеса и налоговиками нередко случались конфликты, доходящие до суда. И, как показала практика, административное наказание за то, что предприятие не вело журнал кассира-операциониста, в большинстве случаев с него снималось.

На кого возложить обязанность по заполнению

Журнал заполняет работник предприятия, который назначен ответственным за его ведение. В качестве такового может выступать администратор, специалист отдела бухгалтерии или главный бухгалтер, сам руководитель организации и т.д.

Информация в журнал вносится обычно в начале и конце дня, при этом кассир, сидящий за кассой, в обязательном порядке должен в нем расписываться.

Своей подписью он подтверждает достоверность включенных в журнал сведений.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом отметку «исправленному верить». Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Образец документа

В начале документа, на титуле, пишется:

- наименование организации, ее адрес, а также (справа) коды: ОКУД, ОКПО, ОКПД, номер ИНН;

- ККМ, по которой ведется журнал: ее название (модель, марка), номера (производителя и регистрационный);

- период, в течение которого в журнал вписывались указанные в нем сведения;

- обозначить ответственного за формирование журнала работника.

Во вторую часть документа, в таблицу, вносятся по порядку:

- число-месяц-год заполнения, а также, если касса работает в две смены – номер смены;

- отдел (здесь можно поставить прочерки, если касса обслуживает один отдел, или вписать все номера отделов, в которые «уходили» чеки в текущую смену);

- ФИО сотрудника, сидящего за кассой;

- порядковый номер контрольного счетчика на время сдачи смены (т.е. порядковый номер Z-отчета – его вид зависит от модели ККМ);

- регистрируются значения: контрольного счетчика, суммы наличности, прошедшей через кассу с момента ее регистрации в госорганах, плюс — с приходом за текущую смену;

- тут же ставится подпись администратора и кассира (если это одно и то же лицо, то расписываться нужно в обеих ячейках);

- в последний столбец включается размер выручки за прошедший день.

- сумма, сданная наличностью,

- сумма, возвращенная покупателям в связи с тем, что кассовые чеки не были использованы,

- подписи ответственных лиц.

После составления журнала

Поскольку журнал является учетным документом, порядок его содержания и хранения определяется либо законом, либо внутренними нормативными актами организации. В отношении хранения документа в период его действия можно сказать одно — он должен находиться либо в отделе бухгалтерии, либо рядом с кассой в месте, недоступном для посторонних людей.

После того, как актуальность журнала истечет, его необходимо передать в архив предприятия, где он должен лежать не менее трех лет, затем его можно утилизировать с соблюдением процедуры, прописанной в законодательстве РФ.

Всё движение наличности, проходящее через кассовый аппарат за рабочую смену, должно фиксироваться в Журнале кассира-операциониста по форме КМ-4. Это первичный учётный документ, который ежедневно, на основе Z-отчета, заполняет ответственный кассир.

Перед началом работы журнал регистрируют в налоговой. Для этого все страницы журнала нумеруются, прошнуровываются, на последней делается запись: «Пронумеровано, прошнуровано и скреплено печатью __ листов». Запись заверяется подписями работника налоговой инспекции, главного бухгалтера и руководителя. Ставится печать организации.

Для каждой кассовой машины ведётся свой журнал учёта. Записи делаются от руки, шариковой ручкой.

Образец заполнения журнала кассира-операциониста

Посмотреть образец журнала по форме КМ-4: стр. 1 стр. 2 стр. 3

Бланк журнала кассира-операциониста. Форма КМ-4

Правила заполнения журнала кассира-операциониста

На обложке указываются наименование, адрес, ОКПО, ИНН организации, наименование подразделения (торговой точки), данные о ККМ (модель, заводской и регистрационный - присвоенный при регистрации у налоговиков - номер).

В строке «Период» ставятся фактические даты начала и окончания его ведения. Когда журнал заканчивается, регистрируется новый.

Подписывает титульный лист ответственное за ведение журнала лицо - кассир (кассир-операционист).

Заполнение внутренних страниц бланка:

1 – дата снятия Z-отчета в конце смены или рабочего дня. Если в один вечер снято несколько Z-отчетов, то данные по каждому заносятся под одной датой в отдельную строку журнала.

2 – номер отдела (секции), если у торговой точки есть такое деление. Заполнять не обязательно.

3 – ФИО ответственного кассира.

4 - номер Z-отчета, снятого в конце рабочей смены.

5 – у современных ККМ эта функция отсутствует. Графу можно не заполнять.

6 – показания общей суммы - всех пробитых на этой ККМ денег за всё время её работы - на начало дня. Эта сумма увеличивается с каждым снятым Z-отчетом.

7, 8 – подписи кассира и администратора.

9 – показания общей суммы на конец рабочей смены: цифры из гр.6 + накопления (гросс-итог) за рабочую смену.

10 – выручка за рабочую смену; включает в себя наличку, безнал и возвраты по неиспользованным чекам.

11 – только наличная выручка, которая сдается в бухгалтерию по приходному кассовому ордеру.

12 – столбец заполняется, если у кассового аппарата есть функция подсчета безналичных платежей.

13 – размер безналичных платежей, если они были

14 – общая сумма наличных и безналичных платежей минус возвраты.

15 – возвраты покупателям по неиспользованным кассовым чекам, если они были.

16 – после того, как кассир заполнит журнал, он оформляет справку-отчет (форма КМ-6), вместе с наличностью передает ее старшему кассиру и расписывается в этой графе.

17 – подпись администратора или старшего кассира, получившего деньги у кассира-операциониста и проверившего правильность расчётов.

18 – подпись руководителя (старшего кассира).

Графы 1,2,3,6 заполняются в начале рабочей смены.

Если в журнал необходимо внести исправления, они должны быть заверены подписью кассира-операциониста, главного бухгалтера и руководителя предприятия. Журнал кассира-операциониста хранят минимум 5 лет.

Один из самых главных документов при учете финансов – журнал кассира-операциониста унифицированной формы КМ-4 . Изначально производиться регистрация в налоговой организации, где нумеруются листы, и прошивается журнал. Страница, располагающаяся на последнем месте, подписывается управляющим и бухгалтером.

Этот журнал фиксирует количество денег, которые прошли через аппарат кассира в течение работы бухгалтера, создается запись во время старта и конца смены информации счетчиков ККМ.

Как заполнить журнал кассира-операциониста?

Вам нужно произвести операции с ККТ? Изучить информацию о заполнении заявления – форма по КНД 1110021.

Заполнение журнала кассира-операциониста (форма КМ-4)

Так как же заполняется форма КМ-4?

- Информация о дате (смене). Здесь заполняется 1 графа, где указывается день, месяц и год отчета – эти данные фиксируются в журнале кассира-операциониста. Случается и такое, что имеется много отчетов за 1 дату, тогда они фиксируются в разной строке с единой датой.

- Номер отдела (подразделения). 2 графа, где фиксируется номер отдела. На этот отдел были пробиты чеки за смену. Если прибор кассира не имеет функции пробития, то данные не заполняются.

- Фамилия, имя, отчество кассира. В третьей графе указывается ФИО, являющегося ответственным за осуществление операций на кассе.

- Номер главного счетчика в завершении смены. 4 графа фиксируется номер Z-отчета.

- Номер счетчика, который регистрирует объем переводов данных по счетчику. 5 графа — здесь данные берутся из 4 графы.

- Данные суммы финансовых счетчиков в начале смены. 6 графа указывает накапливающийся налог на старт смены, где учитываются все суммы, со старта работы аппарата. Если регистрируется другой аппарат в налоговой организации, то должно осуществляться пробитие на сумму 1 рубль 11 копеек.

- Заверяется подписью кассира или управляющего в журнале. Седьмая и восьмая графа – проставление подписей этих людей. Человек, занимающий две должности, одновременно ставит свои подписи в обе графы.

- Данные суммы финансовых счетчиков по окончанию смены. Здесь в 9 графе указываются те самые данные, прописанные в предыдущем предложении. К этой цифре из 6 графы добавляется выручка за данную смену. Происходит списывание накоплений с данных Z-отчета.

- Количество денег выручки. Десятая графа включает в себя данные о прибыли за смену. Здесь суммируются данные из 11, 12 и 15 графы.

- Сдача наличными. 11 графа фиксирует выручку наличными.

- Оплата по документам. 12 графа фиксирует объем выплат по безналичному расчету в журнале КМ-4. При отсутствии данной функции у аппарата, не заполняется графа. В 13 графе фиксируется количество безналичных платежей.

- Общий объем сдачи. В 14 графе фиксируется количество финансов наличных и безналичных платежей, за вычетом возвратов.

- Суммарное количество возвратов. В 15 графе фиксируется данная характеристика за смену.

- Заверение кассиром. В 16 графе оставляет свою роспись ответственный за кассу.