Расчет налога ндс формула. Расчет ндс.

Расчет НДС имеет свои нюансы, за счет которых данный налог многие считают очень трудным для исчисления. После регистрации в налоговом органе предприниматели сталкиваются с российской системой налогообложения.

Во-первых, разные виды деятельности облагаются с применением разной ставки. Во-вторых, его исчисление и возможности возврата могут как помочь существенно сэкономить, так и привести к финансовым проблемам при недостаточно грамотном подходе.

Кто должен рассчитывать НДС.

Необходимость рассчитать НДС возникает после продажи товара или услуг по более высокой цене и получения доходов из разницы между предыдущей стоимостью и новой, то есть разницы между выручкой и суммой, затраченной на покупку данного товара. В данном случае это может быть создание более сложного продукта или простая перепродажа.

В первую очередь обязанность платить НДС ложится на организации и ИП, налогооблагаемые по общей системе. Такие компании ежеквартально сдают отчетность НДС в электронном виде. Кроме того, платить НДС должны:

Организации, импортирующие товар на территорию РФ;

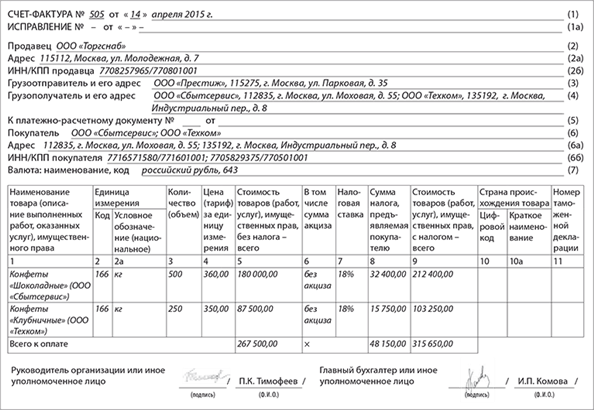

Налогоплательщики, выставляющие счет-фактуры, в которых указан НДС ;

Организации, ведущие деятельность по договорам о совместной деятельности и доверительного управления имуществом;

А также еще некоторые группы налогоплательщиков.

Освобождаются от НДС ИП и организации, работающие в особых налоговых режимах.

Алгоритм расчета НДС.

С порядком расчёта НДС можно ознакомиться в НК РФ. Налоговый кодекс содержит и величину ставки НДС (она может быть 0% или 10%, но мы будем говорить о ставке 18%, применяемой по умолчанию).

Проще всего рассчитать НДС, используя специальный онлайн калькулятор или одну из бухгалтерских программам. И все-таки каждый предприниматель должен уметь производить расчет НДС по формулам .

2. Отняв полученное число от суммы с НДС, мы узнаем сумму без НДС.

3. Чтобы начислить НДС надо цену без НДС умножить на 0.18 (чтобы получить сумму НДС) и к полученному результату прибавить цену без НДС.

Примеры расчета НДС.

Чтобы детально разобраться с тем, как рассчитать НДС , будет полезно привести несколько примеров:

Допустим, вы продаете обувь в розничном магазине. Оптовому поставщику обуви вы отдали 10 000 р. за 50 пар туфель, соответственно, одни туфли стоят 200 р. В эту сумму уже заложен налог НДС 18%, уплаченный оптовым поставщиком.

200 Х 18 / 118=30.50 (р.) - это уплаченный вами НДС.

200 - 30.50 = 169.5 (р.) - стоимость пары туфель без НДС.

169.5 * 50 =8475 (р.) - стоимость партии туфель без НДС.

10000 - 8475 = 1525 (р.) - сумма НДС за всю партию.

Остается только доказать в налоговой инспекции приобретение туфель с включенным в их стоимость НДС: для этого подойдет чек, накладная или счет-фактура с указанием включенного НДС.

Формируя цену на готовую продукцию, необходимо вычесть НДС из приобретенных товаров, а затем включить данный налог 18% в его конечную стоимость, чтобы возложить данные расходы на потенциального потребителя.

Допустим, вы продали за 25000 р. ту партию туфель, которую купили за 10000 р. Размер НДС здесь можно посчитать, если всю добавленную ценность - 15000 р., принять за 118% или 1,18. Тогда рассчитать НДС можно так:

1. 15000 /1.18 =12712 (р.)

2. 15000-12712=2288 (р.) - НДС

Правильный расчет НДС убережет от проблем с налоговыми органами и позволит сэкономить.

Расчет НДС

Запутанные случаи возмещения НДС на конкретных примерах

Вычет НДС по счету-фактуре от неплательщика НДС: Минфин против, суды — за

Минфин обозначил, когда нужно восстановить НДС, а когда это делать не обязательно

Расчет НДС

Формула для НДС

НДС = Налоговая база * ставка НДС

Как сделать расчет НДС по разным ставкам

Иногда компания одновременно занимается различными видами деятельности, которые облагаются по разным ставкам. Тогда операции, облагаемые по каждой ставке, нужно учитывать отдельно (абз. 4 п. 1 ст. 153 НК РФ). И формула для расчета НДС будет выглядеть так:

НДС = (Налоговая база №1 x Ставку№1) + (Налоговая база №2 x Ставку№2)

Сначала определяем налоговую базу отдельно по каждому виду операций, облагаемых по разным ставкам. Умножаем на соответствующую ставку налога. Получившиеся базы НДС просто складываем.

Пример расчета НДС при осуществлении операций, облагаемых по разным ставкам.

Предположим, что компания «Меридиан» в 1 квартале 2016 года реализовала медицинские товары на сумму 800 000 руб. Для них ставка НДС равна 10%.

При этом часть товаров не подпадает под льготную ставку и облагается по 18%. Их отгружено на 500 000 руб.

По итогам 1 квартала 2016 года компания заплатит в бюджет 170 000 руб. (800 000 руб. * 10% + 500 000 руб. * 18% = 80 000 руб. + 90 000 руб.)

Ставка для расчета НДС

В настоящее время действуют шесть ставок НДС. Три ставки в размерах 0, 10 и 18% - основные. И две ставки 10/110 и 18/118 - расчетные (ст. 164 НК РФ). И отдельная ставка 15.25%, которая применяется при продаже имущественного комплекса.

Как определить налоговую базу для расчета НДС

Налоговая база определяется по итогам каждого квартала. По итогам квартала общая сумма НДС исчисляется в отношении операций, которые предусмотрены пп. 1 - 3 п. 1 ст. 146 НК РФ, а именно:

- реализации товаров (работ, услуг) и имущественных прав (пп. 1 п. 1 ст. 146 НК РФ);

- передачи товаров (выполнения работ, оказания услуг) для собственных нужд (пп. 2 п. 1 ст. 146 НК РФ);

- выполнения СМР для собственного потребления (пп. 3 п. 1 ст. 146 НК РФ).

Кроме того, вы должны учесть все изменения, которые увеличивают или уменьшают налоговую базу в данном налоговом периоде (п. 4 ст. 166 НК РФ).

Также, при определении налоговой базы необходимо учесть поступления, перечисленные в п. 1 ст. 162 НК РФ.

И еще, если в течение налогового периода стороны оформили соглашение (или иной первичный документ) об увеличении стоимости отгруженных (переданных) товаров (работ, услуг, имущественных прав), в том числе по причине изменения их цены или количества (объема), данное увеличение стоимости учитывается в налоговой базе продавца за этот налоговый период (п. 10 ст. 154, п. 10 ст. 172 НК РФ).

Не требуется корректировать налоговую базу, если увеличение стоимости товаров (работ, услуг, имущественных прав), выраженной в (условных единицах), произошло в результате возникновения суммовых разниц при последующей оплате в рублях.

В данной ситуации налоговая база по НДС определяется в рублях по курсу на дату отгрузки и впоследствии не изменяется. Возникшая положительная разница в сумме учитывается в составе внереализационных доходов (п. 4 ст. 153 НК РФ).

Как сделать расчет НДС, подлежащего уплате

При расчете НДС, который нужно заплатить в бюджет, учитывается сумма «входного» НДС (п. 1 ст. 173 НК РФ). А также НДС, который подлежит восстановлению.

Получается такой алгоритм расчета НДС:

1. Определяем сумму налога к начислению (ст. 166 НК РФ).

2. Определяем общую сумму налоговых вычетов, которые вы вправе применить по итогам данного налогового периода (ст. ст. 171, 172 НК РФ).

3. Найти разность между общей суммой налога и суммой налоговых вычетов. В итоге сумму НДС к уплате в бюджет рассчитайте по формуле:

Отметим, что НДС, уплаченный вами при ввозе товаров в РФ, не увеличивает сумму налога к уплате. В то же время ввозной НДС можно принять к вычету в общем порядке (п. 2 ст. 171 НК РФ).

Полученную сумма НДС нужно перечислить с бюджет не позднее 25 числа месяца, следующего за отчетным кварталом. Для этого используйте удобный образец который есть на нашем сайте .

Как сделать расчет НДС, если организация является налоговым агентом

При определении общей суммы налога, подлежащей уплате в бюджет, учитывать суммы НДС, начисленные организацией при исполнении обязанностей налогового агента, не нужно. Отчитываться по этим суммам и перечислять их в бюджет организация должна отдельно (п. 3 ст. 166 и п. 4 ст. 161 НК РФ). В некоторых ситуациях суммы НДС, уплаченные при исполнении обязанностей налогового агента, организация может поставить к вычету. Например, при приобретении у иностранных организаций работ (услуг), предназначенных для использования в деятельности, облагаемой НДС.

Как рассчитать сумму вычета по НДС

Налоговый вычет — это сумма, на которую можно уменьшить НДС, начисленный при реализации товаров, работ, услуг или имущественных прав (ст. 166 и п. 1 ст. 171 НК РФ).

Воспользоваться вычетом смогут только те организации и предприниматели, которые применяют общую и не освобождены от обязанностей связанных с уплатой НДС. В остальных случаях входной НДС к вычету принять нельзя. Такие суммы разрешено включать в стоимость приобретенных товаров, работ, услуг и имущественных прав или же учитывать в расходах отдельно (п.2 ст. 170, подп. 8 п. 1 ст.346.16, подп. 8 п. 2 ст. 346.5 НК РФ).

Вычетам подлежат суммы налога, которые, в частности (п. 2 ст. 171 НК РФ):

- вам предъявили поставщики (исполнители, подрядчики) при приобретении товаров (работ, услуг), имущественных прав на территории РФ;

- вы уплатили при ввозе товаров на территорию России (иные территории, находящиеся под ее юрисдикцией) в процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории.

- вы уплатили при ввозе в Россию товаров, которые перемещаются через ее таможенную границу без таможенного оформления.

Однако, для того чтобы включить суммы входного налога в состав налоговых вычетов, вам необходимо соблюсти ряд условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

1. Товары (работы, услуги), имущественные права приобретены вами для операций, облагаемых НДС

2. Товары (работы, услуги), имущественные права оприходованы (приняты к учету).

При этом в отношении лизингового имущества ведомство полагает, что факт отсутствия права собственности на него не препятствует получению вычета по лизинговым платежам (Письмо от 08.04.2010 № 03-07-11/92).

3. У вас имеются надлежаще оформленный счет-фактура поставщика и соответствующие первичные документы.

4. НДС предъявлен поставщиком. Поставщик, реализуя товары, работы, услуги или имущественные права, дополнительно к их цене обязан предъявить к оплате соответствующую сумму НДС. Ее отражают в договоре, счете и первичных документах, связанных с реализацией. Если же поставщик нигде в документах не выделил сумму НДС, то самовольно его исчислить и принять к вычету нельзя. То же относится к налогам, предъявленным продавцами по правилам, действующим за рубежом. Эти суммы принять к вычету не получится. Ведь в российский бюджет они не поступят. Однако из этого правила есть исключение. В ряде случаев покупатель должен выполнить обязанности налогового агента. Тогда исчислить и заплатить НДС в бюджет покупатель должен сам (п. 1 ст. 168 и п. 2 ст. 171 НК РФ, абз. 10 письма от 18.10.2005 № 03-4-03/1800/31).

Таким образом, по итогам того налогового периода, в котором товары (работы, услуги), имущественные права приняты вами на учет и получен счет-фактура от поставщика, вы вправе принять к вычету сумму "входного" налога. Разумеется, если эти товары (работы, услуги), имущественные права вы планируете использовать для операций, облагаемых НДС.

Факт оплаты товаров (работ, услуг, имущественных прав) для применения вычета не имеет значения. То есть вы можете принять налог к вычету и тогда, когда расчеты с поставщиком не производились и в учете у вас числится задолженность (см. также Письма Минфина России от 21.06.2013 № 03-07-11/23503)

По общему правилу предъявить НДС к возмещению из бюджета организация может в том квартале, когда были выполнены все остальные обязательные условия для вычета (п. 1 ст. 172 НК РФ). Например, товары, предназначенные для использования в налогооблагаемых операциях, организация оприходовала 1 апреля 2015 года (II квартал). А счет-фактура с выделенной суммой НДС по этим товарам был получен 31 марта 2015 года (I квартал). В этом случае последнее условие, необходимое для вычета (принятие товаров на учет), выполнено только во II квартале. Значит, заявить о вычете предъявленной суммы НДС организация вправе не раньше, чем в декларации за II квартал. Исключение из этого правила предусмотрено для обратной ситуации, когда товары (работы, услуги) уже приняты к учету, а счет-фактура по ним в организацию еще не поступил. В таком случае покупатель (заказчик) может воспользоваться вычетом в том квартале, когда полученные активы были оприходованы. Но при одном условии: если счет-фактура поступил в организацию до срока подачи декларации за этот квартал. Например, товары, предназначенные для использования в налогооблагаемых операциях, организация оприходовала 30 марта 2015 года. А счет-фактура с выделенной суммой НДС по этим товарам был получен 24 апреля 2015 года. В этом случае организация может заявить о вычете предъявленной суммы НДС в декларации за I квартал 2015 года (абз. 2 п. 1.1 ст.172 НК РФ).

Воспользоваться своим правом на вычет вы можете в течение трех лет после принятия на учет приобретенных на территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезенных на территорию РФ и иные территории, находящиеся под ее юрисдикцией (п. 1.1 ст. 172 НК РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить Новое

Уплата НДС — одна из самых важных обязанностей организации или ИП на ОСНО . Но для того чтобы своевременная плата действительно соответствовала правильному размеру НДС, необходимо произвести ее точные расчеты. Размер налога не является константной и в каждом случае может меняться в большую или меньшую сторону.

Сама процедура расчета в действительности не составляет особых сложностей, если заранее позаботиться о наличии всей информации, касающейся реализации продукции и применяемой компанией налоговой ставки. От вида деятельности компании зависит многое, в том числе и размер НДС. Поэтому перед тем как рассчитать НДС к уплате, следует — начислений и вычетов.

От выбора ставки налога зависит многое: не только возможности осуществления определенных видов операций, но и размер налога. «Стандартной» ставкой считается 18%, она может применяться любыми компаниями. Кроме нее существуют (используется только для определенных видов товаров) и 0% ставки (для экспортных операций).

Ставка НДС 0% :

- Продажа продукции за рубежом.

- Осуществление ряда услуг, связанных с международными перевозками.

- Поставка нефти с применением такого транспорта, как трубопровод.

- Предоставление услуг либо продукции, указанной в статье 164 НК.

Где применяется 10% :

- Ряд продовольственных товаров. В этом списке присутствуют и такие продукты, как мясо и хлеб.

- Детские товары. К ним относится специальная спальная мебель и принадлежности, канцелярские товары.

- Книги, журналы и другие виды печатных изделий.

- Другие товары, перечисленные в статье 164 второго параграфа.

Для остальных видов товаров предназначена 18% ставка .

Пример расчета НДС к уплате в бюджет

Перед тем как рассчитать НДС к уплате в бюджет, понадобится с применением НК выяснить, к какой процентной ставке относится реализуемый компанией товар. Когда ставка будет выяснена, следует произвести расчёт размера налога. Итоговая сумма является стоимостью используемой в реализации продукции. Стоит учесть, что если продаваемая продукция акцизная, то их тоже обязательно надо учитывать.

В качестве даты расчета можно выбрать день, когда была совершена отгрузка продукции либо дату получения прибыли от ее реализации или получения предоплаты. Последним элементом в расчете налога является сама формула для правильного его вычисления. В действительности она достаточно проста: сумма налога равна стоимости продукции и расчетной ставке.

В качестве эксперимента можно представить реализацию детского питания:

Расчет НДС к уплате в бюджет примерно будет выглядеть таким образом: 12 000 * 10% будет равняться 1 200 рублей налога. Если в виде примера использовать лекарственного вида продукцию, то в этом случае расчет налога будет иметь следующий вид: 12 000 * 0% будет равняться нулевому налогу. То есть за данный вид товара налог не начисляется.

Но если, к примеру, компания занимается реализацией кофе, то в этой ситуации величина налога будет самой высокой — 18%.

По применяемой схеме сумма налога будет равна 12 000 * 18%, итого организации необходимо будет оплатить налог размером 2 160 рублей. Во время проведенных расчетов полученная величина обязательно вносится в счет–фактуру, впоследствии передаваемую другому лицу (заказчику, покупателю).

Как рассчитывается НДС «на пальцах», можно увидеть в этом видео:

Расчет в валюте

Стоит упомянуть еще об одном немаловажном моменте, касающемся проведения реализации продукции в иностранной валюте. В этой ситуации обязательно следует провести вычеты либо прибавление рублевого эквивалента, соответствующего на тот момент курсу ЦБ. Для проведения правильного расчета налога необходимо будет применить две суммы. Одной из них является сумма предоплаты, которая была передана во время процедуры отгрузки продукции. Вторая — сумма, выплаченная за товар.

Причиной необходимости такой процедуры является особенность начисления добавочной стоимости. Дело в том, что она может быть осуществлена лишь в рублевой валюте.

На что следует обратить внимание

Для избежания досадных ошибок следует во время проведения расчета налога применить парочку простых правил:

- Во время проведения процедуры заполнения счета-фактуры нужно обращать внимание на размер налога, чтобы не было переплаты. Такая ошибка впоследствии станет преградой для осуществления оплаты налога частями, и в выделенный промежуток времени организации придется осуществить оплату НДС сразу в полном объеме.

- Не следует забывать и о том факте, что данный налог является разницей между суммой, получаемой от той, что нужно заплатить государству за проданную продукцию, и той, которая была оплачена еще во время ее приобретения.

Независимо от того, какой вид продукции предоставляется компанией, порядок уплаты НДС для всех одинаковый. Каждая компания обязана в определенный период проводить подсчет величины налога, подлежащего уплате. После заполнения декларации и сдачи ее до числа последующего месяца нужно осуществлять оплату налога, разделенного на три части. Их оплата проводится в течение каждого последующего месяца нового квартала.