Vzorec pro výpočet daně DPH. Výpočet DPH.

Výpočet DPH má své vlastní nuance, kvůli kterým je tato daň mnohými považována za velmi obtížně vypočítatelnou. Po registraci u finančního úřadu čelí podnikatelé ruský systém zdanění.

Za prvé, různé druhy činností jsou zdaňovány různými sazbami. Za druhé, její výpočet a možnost návratnosti mohou jak výrazně ušetřit peníze, tak při nedostatečně kompetentním přístupu vést k finančním problémům.

Kdo by měl vypočítat DPH?

Nutnost vypočítat DPH vzniká po prodeji výrobku nebo služby za vyšší cenu a obdržení výnosu z rozdílu mezi předchozím nákladem a novým, tedy rozdílu mezi výtěžkem a částkou vynaloženou na nákup tohoto výrobku. V tento případ může jít o vytvoření složitějšího produktu nebo prostý přeprodej.

Povinnost odvádět DPH v prvé řadě dopadá na organizace a jednotlivé podnikatele zdaněné v rámci obecného systému. Tyto společnosti podávají čtvrtletní přiznání k DPH v elektronické podobě. Kromě toho je třeba zaplatit DPH:

Organizace dovážející zboží na území Ruské federace;

Plátci daně vystavující faktury s DPH;

Organizace působící na základě dohod o společné činnosti a správě majetku;

A také některé další skupiny daňových poplatníků.

Od DPH jsou osvobozeni jednotliví podnikatelé a organizace působící ve zvláštních daňových režimech.

Algoritmus pro výpočet DPH.

S Postup výpočtu DPH lze nalézt v daňovém řádu Ruské federace. Daňový kód obsahuje i hodnotu sazby DPH (může být 0% nebo 10%, ale budeme hovořit o 18% sazbě uplatňované standardně).

Nejjednodušší způsob výpočtu DPH je použít speciální online kalkulačka nebo některý z účetních programů. A přesto by každý podnikatel měl umět vypočítat DPH pomocí vzorců.

2. Odečtením přijatého čísla od částky s DPH zjistíme částku bez DPH.

3. Pro výpočet DPH je potřeba cenu bez DPH vynásobit 0,18 (pro získání výše DPH) a k výsledku přičíst cenu bez DPH.

Příklady výpočtu DPH.

Chcete-li podrobně porozumět, jak vypočítat DPH, bude užitečné uvést několik příkladů:

Řekněme, že prodáváte boty v maloobchodě. Dali jste 10 000 rublů velkoobchodnímu dodavateli obuvi. za 50 párů bot, respektive jedna bota stojí 200 rublů. Tato částka již zahrnuje 18% DPH placenou velkoobchodním dodavatelem.

200 X 18 / 118 = 30,50 (r.) - to je DPH, kterou jste zaplatili.

200 - 30,50 = 169,5 (r.) - náklady na pár bot bez DPH.

169,5 * 50 \u003d 8475 (r.) - náklady na dávku obuvi bez DPH.

10 000 - 8475 \u003d 1525 (r.) - částka DPH za celou dávku.

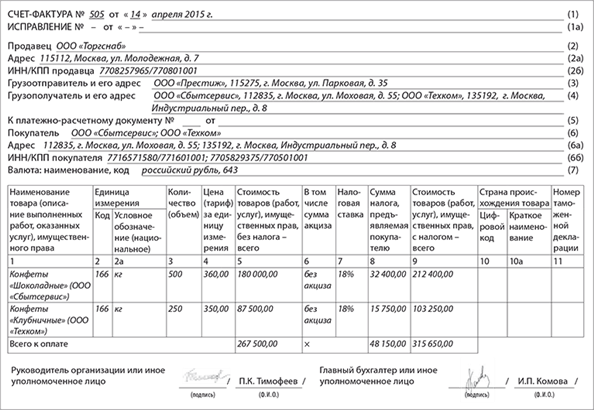

Zbývá pouze prokázat finančnímu úřadu nákup obuvi s DPH zahrnutou v ceně: k tomu je vhodný šek, faktura nebo faktura s DPH.

Při tvorbě ceny hotových výrobků je nutné odečíst DPH z nakoupeného zboží a následně tuto 18% daň zahrnout do jeho konečné ceny, aby tyto náklady přenesl na potenciálního spotřebitele.

Řekněme, že jste prodali za 25 000 rublů. ta dávka bot, která byla zakoupena za 10 000 rublů. Výši DPH zde lze vypočítat, pokud je celková přidaná hodnota 15 000 rublů, bráno jako 118 % nebo 1,18. Potom lze DPH vypočítat takto:

1. 15 000 / 1,18 = 12 712 (r.)

2. 15000-12712=2288 (r.) - DPH

Správný výpočet DPH Ušetří vám to problémy s finančními úřady a ušetří peníze.

Výpočet DPH

Matoucí případy vracení DPH na konkrétních příkladech

Odpočet DPH na faktuře od neplátce DPH: Ministerstvo financí je proti, soudy jsou pro

Ministerstvo financí nastínilo, kdy je nutné DPH obnovit a kdy to není nutné

Výpočet DPH

Vzorec pro DPH

DPH = základ daně * sazba DPH

Jak vypočítat DPH v různých sazbách

Někdy je společnost současně zapojena různé typyčinnosti, které jsou zdaněny různými sazbami. Poté musí být transakce zdaněné každou sazbou zohledněny samostatně (odstavec 4, doložka 1, článek 153 daňového řádu Ruské federace). A vzorec pro výpočet DPH bude vypadat takto:

DPH = (základ daně č. 1 x sazba č. 1) + (základ daně č. 2 x sazba č. 2)

Nejprve stanovíme základ daně zvlášť pro každý typ plnění zdaněných různými sazbami. Vynásobte příslušnou sazbou daně. Výsledné základy DPH se jednoduše sečtou.

Příklad výpočtu DPH pro transakce podléhající různým sazbám.

Předpokládejme, že společnost "Meridian" v 1. čtvrtletí roku 2016 prodala zdravotnické zboží ve výši 800 000 rublů. U nich je sazba DPH 10 %.

Část zboží přitom nespadá pod zvýhodněnou sazbu a je zdaněna sazbou 18 %. Byly odeslány za 500 000 rublů.

Podle výsledků 1. čtvrtletí 2016 zaplatí společnost do rozpočtu 170 000 rublů. (800 000 rublů * 10 % + 500 000 rublů * 18 % = 80 000 rublů + 90 000 rublů)

Sazba pro výpočet DPH

V současné době existuje šest sazeb DPH. Hlavní jsou tři sazby ve výši 0, 10 a 18 %. A dvě sazby 10/110 a 18/118 jsou vypořádací sazby (článek 164 daňového řádu Ruské federace). A to samostatná sazba 15,25 %, která se uplatňuje při prodeji komplexu nemovitostí.

Jak zjistit základ daně pro výpočet DPH

Základ daně je stanoven na základě výsledků každého čtvrtletí. Podle výsledků čtvrtletí se celková částka DPH vypočítá ve vztahu k operacím, které jsou uvedeny v odstavcích. 1 - 3 str. 1 čl. 146 daňového řádu Ruské federace, a to:

- prodej zboží (práce, služby) a vlastnických práv (ustanovení 1, odstavec 1, článek 146 daňového řádu Ruské federace);

- převod zboží (výkon práce, poskytování služeb) pro vlastní potřebu (ustanovení 2, odstavec 1, článek 146 daňového řádu Ruské federace);

- provádění stavebních a instalačních prací pro vlastní spotřebu (článek 3, článek 1, článek 146 daňového řádu Ruské federace).

Kromě toho musíte vzít v úvahu všechny změny, které zvyšují nebo snižují základ daně v daném zdaňovacím období (článek 4, článek 166 daňového řádu Ruské federace).

Rovněž při stanovení základu daně je nutné zohlednit příjmy uvedené v odst. 1 čl. 162 daňového řádu Ruské federace.

A přesto, pokud během zdaňovacího období strany sepsaly dohodu (nebo jiný primární dokument) o zvýšení nákladů na odeslané (převáděné) zboží (práce, služby, vlastnická práva), a to i v důsledku změny jejich ceny nebo množství (objem), toto zvýšení nákladů je zohledněno v základu daně prodávajícího za toto zdaňovací období (článek 10, článek 154, článek 10, článek 172 daňového řádu Ruské federace).

Není nutné upravovat základ daně, pokud ke zvýšení nákladů na zboží (práce, služby, vlastnická práva), vyjádřené v (konvenčních jednotkách), došlo v důsledku výskytu součtových rozdílů při následné platbě v rublech.

V této situaci je základ daně pro DPH stanoven v rublech směnným kurzem k datu odeslání a následně se nemění. Výsledný kladný rozdíl v částce je zohledněn jako součást neprovozního příjmu (článek 4, článek 153 daňového řádu Ruské federace).

Jak vypočítat splatnou DPH

Při výpočtu DPH, která musí být odvedena do rozpočtu, se bere v úvahu výše DPH „na vstupu“ (článek 1, článek 173 daňového řádu Ruské federace). Stejně tak DPH, která podléhá vymáhání.

Ukazuje se následující algoritmus pro výpočet DPH:

1. Určete výši daně, která má být účtována (článek 166 daňového řádu Ruské federace).

2. Určete celkovou částku daňové odpočty, kterou máte právo uplatnit na konci tohoto zdaňovacího období (články 171, 172 daňového řádu Ruské federace).

3. Najděte rozdíl mezi celkovou výší daně a výší daňových odpočtů. V důsledku toho se částka DPH splatná do rozpočtu vypočítá pomocí vzorce:

Upozorňujeme, že DPH, kterou zaplatíte při dovozu zboží do Ruské federace, nezvyšuje částku splatné daně. Zároveň lze dovozní DPH odečíst obecným způsobem (ustanovení 2, článek 171 daňového řádu Ruské federace).

Částka přijaté DPH musí být převedena do rozpočtu nejpozději do 25. dne měsíce následujícího po vykazovaném čtvrtletí. Chcete-li to provést, použijte vhodný vzorek který je na našem webu.

Jak vypočítat DPH, pokud je organizace daňovým agentem

Při stanovení celkové výše daně splatné do rozpočtu není nutné zohledňovat částky DPH vzniklé organizací při výkonu funkce daňového agenta. Organizace musí o těchto částkách vykázat a převést je do rozpočtu samostatně (článek 3, článek 166 a článek 4, článek 161 daňového řádu Ruské federace). V některých situacích může být částka DPH zaplacená při plnění povinností daňového agenta odečtena organizací. Například při nákupu prací (služeb) od zahraničních organizací určených k použití při činnostech podléhajících DPH.

Jak vypočítat výši odpočtu DPH

Odpočet daně je částka, o kterou si můžete snížit DPH vzniklou při prodeji zboží, prací, služeb nebo vlastnických práv (článek 166 a doložka 1, článek 171 daňového řádu Ruské federace).

Odpočet budou moci využít pouze ty organizace a podnikatelé, kteří uplatňují obecnou daň a nejsou osvobozeni od povinností spojených s odvodem DPH. V ostatních případech nelze DPH na vstupu odečíst. Takové částky mohou být zahrnuty do nákladů na zakoupené zboží, práce, služby a vlastnická práva nebo mohou být zohledněny samostatně ve výdajích (odstavec 2 článku 170, pododstavec 8 odstavce 1 článku 346.16, pododstavec 8 odstavce 2 článku 346.5 daňového řádu Ruské federace).

Částky daně podléhají srážkám, které zejména (ustanovení 2, článek 171 daňového řádu Ruské federace):

- byli jste seznámeni s dodavateli (výkonnými, dodavateli) při nákupu zboží (práce, služby), vlastnická práva na území Ruské federace;

- jste zaplatili při dovozu zboží na území Ruska (jiná území pod jeho jurisdikcí) v rámci postupů pro propuštění pro domácí spotřebu, dočasné použití a přepracování mimo celní území.

- jste zaplatili při dovozu zboží do Ruska, které se přesouvá přes jeho celní hranici bez celního odbavení.

Chcete-li však zahrnout částky daně na vstupu do složení daňových odpočtů, musíte splnit řadu podmínek (článek 2 článku 171, článek 1 článku 172 daňového řádu Ruské federace):

1. Zboží (práce, služby), Vámi nabytá majetková práva za plnění podléhající DPH

2. Zboží (práce, služby), majetková práva jsou kapitalizovány (převzaty do účetnictví).

Zároveň se odbor ve vztahu k pronajatému majetku domnívá, že skutečnost, že k němu není vlastnictví, nebrání v uplatnění srážky na splátky leasingu (dopis č. 03-07-11/92 ze dne 8. 4. 2010 ).

3. Máte řádně vystavenou dodavatelskou fakturu a příslušné zdrojové dokumenty.

4. DPH předložená dodavatelem. Dodavatel je povinen při prodeji zboží, prací, služeb nebo majetkových práv kromě jejich ceny předložit k úhradě i odpovídající výši DPH. Promítne se do smlouvy, faktury a prvotních dokladů souvisejících s realizací. Pokud dodavatel nikde v dokladech výši DPH nepřidělil, pak ji nelze libovolně vypočítat a přijmout k odpočtu. Totéž platí pro daně účtované prodejci podle pravidel platných v zahraničí. Tyto částky nelze odečíst. Přece nepůjdou do ruského rozpočtu. Z tohoto pravidla však existuje výjimka. V některých případech musí kupující splnit povinnosti daňového agenta. Poté musí kupující sám vypočítat a zaplatit DPH do rozpočtu (článek 1 článku 168 a článek 2 článku 171 daňového řádu Ruské federace, odstavec 10 dopisu ze dne 18.10.2005 č. 03-4- 03/1800/31).

Tedy dle výsledků zdaňovacího období, ve kterém je zboží (práce, služby), vlastnická práva z Vaší strany registrováno a faktura přijata od dodavatele, Vám vzniká právo na odpočet daně ve výši "vstupní". Samozřejmostí, pokud plánujete toto zboží (práce, služby) využívat, majetkoprávní vztahy pro plnění podléhající DPH.

Pro uplatnění odpočtu nezáleží na skutečnosti zaplacení zboží (práce, služby, vlastnická práva). To znamená, že si můžete odečíst daň, i když neproběhlo žádné vyrovnání s dodavatelem a máte na účtu dluh (viz také Dopisy Ministerstva financí Ruska ze dne 21.06.2013 č. 03-07-11 / 23503)

Podle obecné pravidlo organizace může předložit DPH k proplacení z rozpočtu ve čtvrtletí, kdy byly splněny všechny ostatní povinné podmínky pro odpočet (článek 1, článek 172 daňového řádu Ruské federace). Například zboží určené k použití ve zdanitelných plněních organizace zadala 1. dubna 2015 (2. čtvrtletí). A faktura s přidělenou částkou DPH za toto zboží byla přijata 31.3.2015 (I čtvrtletí). V tomto případě je poslední podmínka nutná pro odpočet (přijetí zboží do účetnictví) splněna až ve druhém čtvrtletí. To znamená, že organizace má právo přiznat odpočet částky DPH předložené nejdříve v přiznání za II. čtvrtletí. Výjimka z tohoto pravidla je stanovena pro obrácenou situaci, kdy zboží (práce, služby) již bylo zohledněno a faktura za ně ještě nebyla organizací přijata. V tomto případě může kupující (odběratel) uplatnit odpočet ve čtvrtletí, kdy byl přijatý majetek připsán. Ale pod jednou podmínkou: pokud fakturu organizace obdržela před termínem pro podání přiznání za toto čtvrtletí. Například zboží určené k použití ve zdanitelných plněních uzavřela účetní jednotka dne 30.3.2015. A faktura s přidělenou částkou DPH za toto zboží byla přijata 24.4.2015. V tomto případě může organizace přiznat odpočet předložené částky DPH v prohlášení za 1. čtvrtletí 2015 (odstavec 2, bod 1.1, článek 172 daňového řádu Ruské federace).

Své právo na odpočet můžete uplatnit do tří let po registraci zboží (práce, služby) zakoupeného na území Ruské federace, vlastnických práv nebo zboží dovezeného na území Ruské federace a dalších území pod její jurisdikcí (doložka 1.1 článku 172 daňového řádu Ruské federace).

Mít dotaz? Naši odborníci vám pomohou do 24 hodin! Získejte nové

Platba DPH je jednou z nejvíce důležité odpovědnosti organizace nebo jednotliví podnikatelé na OSNO. Aby ale včasná platba skutečně odpovídala správné výši DPH, je nutné ji provést přesné výpočty. Výše daně není konstantní a v každém případě se může měnit nahoru nebo dolů.

Samotný postup výpočtu ve skutečnosti není nijak zvlášť obtížný, pokud se předem postaráte o to, abyste měli všechny informace o prodeji výrobků a sazbě daně uplatňované společností. Hodně záleží na druhu činnosti firmy, včetně výše DPH. Před výpočtem splatné DPH tedy následuje - časové rozlišení a odpočty.

Hodně záleží na volbě daňové sazby: nejen na možnosti provádění určitých typů operací, ale také na výši daně. „Standardní“ sazba je 18 %, může ji uplatnit jakákoliv společnost. Kromě toho existují (používané pouze pro určité druhy zboží) a 0% sazby (pro vývozní operace).

sazba DPH 0 %:

- Prodej výrobků do zahraničí.

- Realizace řady služeb souvisejících s mezinárodní přepravou.

- Zásobování ropou pomocí dopravy, jako je potrubí.

- Poskytování služeb nebo produktů uvedených v § 164 daňového řádu.

Kde platí 10 %.:

- Řada potravin. Tento seznam zahrnuje také potraviny, jako je maso a chléb.

- Dětské zboží. Patří sem speciální ložnicový nábytek a doplňky, psací potřeby.

- Knihy, časopisy a další druhy tištěných produktů.

- Ostatní zboží uvedené v čl. 164 druhém pododstavci.

Pro jiné druhy určeného zboží 18% sazba.

Příklad výpočtu DPH splatné do rozpočtu

Před výpočtem DPH splatné do rozpočtu bude nutné pomocí daňového kódu zjistit, do jaké procentní sazby patří zboží prodávané firmou. Když je sazba objasněna, měla by být vypočtena částka daně. Celková částka je cena produktů použitých při prodeji. Stojí za zvážení, že pokud jsou prodávané výrobky podléhající spotřební dani, je třeba je také vzít v úvahu.

Jako datum vypořádání si můžete vybrat den, kdy byla expedice produktů uskutečněna, nebo datum obdržení zisku z jejich prodeje nebo přijetí zálohy. Posledním prvkem při výpočtu daně je samotný vzorec pro její správný výpočet. Ve skutečnosti je to docela jednoduché: výše daně se rovná ceně produktů a odhadované sazbě.

Jako experiment si můžete představit implementaci dětské výživy:

Výpočet DPH splatné do rozpočtu bude vypadat přibližně takto: 12 000 * 10 % se rovná 1 200 rublům daně. Pokud jsou jako příklad použity léčivé přípravky, pak v tomto případě bude výpočet daně následující: 12 000 * 0 % se rovná nulové dani. To znamená, že u tohoto typu produktu se daň neúčtuje.

Pokud ale například firma prodává kávu, pak v této situaci bude sazba daně nejvyšší – 18 %.

Podle použitého schématu se částka daně bude rovnat 12 000 * 18%, celkem bude organizace muset zaplatit daň ve výši 2 160 rublů. Při kalkulacích je výsledná hodnota nutně zanesena do faktury, která je následně převedena na další osobu (zákazník, kupující).

Jak se DPH počítá "na prstech" je vidět v tomto videu:

Vypořádání v měně

Za zmínku stojí další důležitý bod týkající se prodeje produktů v cizí měně. V této situaci je nutné provést srážky nebo přidat ekvivalent rublu odpovídající směnnému kurzu centrální banky v té době. Pro správný výpočet daně bude potřeba uplatnit dvě částky. Jedním z nich je výše zálohy, která byla převedena během procedury expedice produktů. Druhým je částka zaplacená za produkt.

Důvodem potřeby takového postupu je zvláštnost přidané hodnoty. Jde o to, že to lze provést pouze v měně rublů.

Na co si dát pozor

Aby se předešlo nepříjemným chybám, je třeba při výpočtu daně dodržovat několik jednoduchých pravidel:

- Při vyplňování faktury je třeba dávat pozor na výši daně, aby nedošlo k přeplatku. Taková chyba se následně stane překážkou pro placení daně ve splátkách a ve stanovené lhůtě bude organizace muset DPH ihned odvést v plné výši.

- Neměli bychom zapomínat na skutečnost, že tato daň je rozdíl mezi částkou přijatou od té, kterou je třeba státu odvést za prodané výrobky, a částkou, která byla zaplacena při jejím nákupu.

Bez ohledu na to, jaký typ produktu společnost poskytuje, je postup při placení DPH pro všechny stejný. Každá společnost je povinna vypočítat výši daně splatné v určitém období. Po vyplnění přiznání a jeho odevzdání do dalšího měsíce je potřeba zaplatit daň rozdělenou na tři části. Jejich výplata se provádí během každého následujícího měsíce nového čtvrtletí.