Fórmula de rentabilidad regulatoria

La tasa de retorno es un indicador económico del retorno de la inversión. hablando lenguaje simple, esta es la tasa de interés a la que el valor presente neto de la inversión es cero (al invertir su dinero, no perderá nada, pero tampoco ganará nada), es decir habrá beneficio sólo si el interés real es superior a la tasa de rendimiento.

Puede calcular la tasa de retorno (tasa interna de retorno) TIR usando la ecuación: CFm / (1 + TIR) ^m = I, donde m es el período, CFm es el flujo de efectivo para este período, I es la cantidad de inversión. El indicador calculado de la tasa de rendimiento le permite evaluar la viabilidad de una decisión comercial en particular. Por ejemplo, si un proyecto empresarial indica la única fuente de ingresos en forma de préstamo, al calcular la TIR, verá el valor límite de la tasa anual del préstamo, por encima del cual no tiene sentido emitirlo, ya que entonces el proyecto no será rentable.

No olvides que, como cualquier otro, el indicador de la tasa de retorno es teórico. En la práctica, es casi imposible alcanzar el indicador calculado: la situación económica real hace sus propios ajustes. Además, a la hora de calcular, tenga en cuenta que este indicador es sensible a la estructura del flujo de pagos, por lo que en ocasiones es imposible evaluar proyectos empresariales mutuamente excluyentes. Al alternar entradas y salidas de efectivo, es posible que haya varios valores de la tasa de retorno.

Al ser un valor absoluto, la ganancia está relacionada con la escala de producción, depende del tamaño de la empresa, lo que limita en cierta medida sus capacidades analíticas como criterio para la eficacia de su trabajo en una economía de mercado.

Los indicadores de rentabilidad (rentabilidad) de la empresa nos permiten evaluar su resultados financieros y en definitiva la eficiencia. Estos indicadores suelen incluir el nivel de rentabilidad, o ratio de rentabilidad, que se expresa como la relación de uno u otro tipo de beneficio sobre cualquier base. Numerosos indicadores de rentabilidad reflejan diferentes aspectos de la empresa. Es bastante natural que, en general, la eficiencia de una empresa solo pueda determinarse mediante un sistema de indicadores de rentabilidad.

Rentabilidad de las ventas, que se calcula mediante la fórmula:

Rv (ROS)= (R/VR) 100%

donde P - beneficio de las ventas;

Вр - ingresos por ventas.

Un aumento en este indicador puede reflejar un aumento en los precios de los productos a costos constantes o un aumento en la demanda y, en consecuencia, una disminución en los costos unitarios. Este indicador muestra la participación de las ganancias en los ingresos por ventas, por lo tanto, la relación entre las ganancias y el costo total de ventas. Es con la ayuda de este indicador que una empresa puede decidir la elección de una forma de aumentar las ganancias: reducir los costos o aumentar la producción. Este indicador, calculado sobre la base de los ingresos netos, se denomina rendimiento neto de las ventas.

Retorno de los activos (retorno de la inversión):

R A (ROA)= (P/A) 100%

donde P es el beneficio de la empresa (se puede utilizar el beneficio de las ventas, el balance general o el beneficio neto);

A - el valor promedio de los activos (propiedad) de la empresa durante un período determinado.

Este indicador refleja la eficiencia del uso de todos los bienes de la empresa. La dinámica del rendimiento de los activos es un barómetro del estado de la economía. Como factor de producción, el rendimiento de los activos y sus cambios cumplen una función de incentivo en el sentido de que da una señal a los inversores. Al mismo tiempo, la fuerza de la señal depende de la evaluación cuantitativa o del nivel de rentabilidad de los activos. El rendimiento medio de los activos en Japón es de alrededor del 10,3 % y en EE. UU. es del -16,8 %. En Japón, se considera rentable si inversiones de capital paga en 7 años, y en los EE. UU. -4.5 años.

El rendimiento de los activos se puede representar como el producto de los siguientes dos indicadores:

R A \u003d R B * O A \u003d (P / BP) * (BP / A) \u003d (P / A)

donde O A - rotación de activos, rotación.

Así, la rentabilidad de los activos está influenciada principalmente por dos grupos de factores relacionados con la rentabilidad de las ventas y la rotación de activos.

Por lo general, cuando se analiza el rendimiento de los activos, se realiza un análisis de activos circulantes, es decir, capital de trabajo, ya que su impacto en este indicador depende significativamente del estado y organización del capital de trabajo. El cálculo se realiza de acuerdo con la siguiente fórmula:

ROC \u003d PE / OS

donde PE es el beneficio neto de la empresa;

OS - el valor promedio de la segunda sección del saldo de activos de la empresa - activos circulantes(capital de trabajo).

Una empresa puede calcular la rentabilidad de los activos no corrientes (activos fijos e intangibles) de manera similar, es decir la primera sección del balance de activos.

Rentabilidad del capital social (acciones) refleja la rentabilidad de los fondos propios de la empresa:

R SC (ROE) = PR / SC

donde SC es el valor medio del capital propio de la empresa durante un período determinado.

La peculiaridad de este indicador es que, en primer lugar, muestra la efectividad del uso de los fondos propios, es decir, beneficio neto recibido sobre el rublo invertido y, en segundo lugar, el grado de riesgo de la empresa, que refleja el crecimiento del rendimiento del capital.

Junto con R SC, se puede utilizar la famosa fórmula de Dupont:

R SK \u003d (PE / BP) * (BP / A) * (A / SK)

Esta fórmula amplía significativamente las capacidades analíticas de la empresa, como resultado de lo cual tiene la capacidad de determinar:

· la dinámica del beneficio neto en los ingresos por ventas (rentabilidad de las ventas);

· eficiencia de utilización de activos basada en ingresos por ventas y tendencias actuales (rotación de activos);

· estructura del capital de la empresa sobre la base de aquella participación que se realiza en activos por medios propios;

· el impacto de los factores anteriores en el rendimiento de los recursos propios.

En nuestras discusiones conjuntas, hemos abordado repetidamente el tema de la naturaleza compleja de la evaluación de inversiones. De hecho, la composición de los indicadores de eficiencia económica es diversa, y la elección de la proporción deseada de parámetros es una tarea metodológicamente difícil. La mayoría de estos criterios tienen en cuenta el valor del dinero en el tiempo, y con razón. Recientemente, otro indicador comenzó a "eliminarse" gradualmente de la literatura: ARR (tasa de rendimiento promedio). Creo que es demasiado pronto para descartarlo.

El contenido del cálculo de la tasa de rendimiento promedio.

Sin duda, el indicador más importante para tomar la decisión de lanzar proyecto de inversión sigue siendo el VAN. Pero para conclusiones profundamente elaboradas, no sólo, sino también, y no es suficiente. Se requiere alguna estimación adicional, aunque menos complicada. Uno de estos criterios auxiliares bien puede ser el índice de eficiencia de la inversión - ARR (Tasa de rendimiento contable). Este indicador tiene varios nombres en las interpretaciones financieras y analíticas en inglés y ruso:

- tasa de rendimiento contable;

- nivel estimado de ingresos;

- tasa de retorno simple;

- tasa de retorno promedio.

Las dos últimas formulaciones se utilizan en mayor medida en la práctica nacional de análisis de inversiones. Para obtener un valor medio de retorno, el indicador se determina como la rentabilidad contable media del valor contable de las inversiones previstas. Este parámetro no tiene en cuenta mecanismos de descuento y se calcula como resultado de dividir el ingreso neto promedio del período de facturación por la inversión promedio. Para empezar, consideremos la fórmula para calcular el criterio desde la perspectiva de la escuela de administración occidental.

Supongamos que un inversionista está considerando la decisión de invertir en la creación de una flota de camiones por un monto de 75 000 000 de rublos. El plazo estimado del proyecto es de 7 años. Los ingresos esperados de la implementación del programa de producción para la operación del material rodante están planificados en el nivel de 21,000,000 de rublos anuales. Es necesario calcular el nivel de rentabilidad anual, basado principalmente en la tasa de depreciación de las inversiones. La fórmula de cálculo y el ejemplo de cálculo real se dan a continuación.

Un ejemplo de cálculo de la tasa de rendimiento promedio según la fórmula en la interpretación de la escuela occidental.

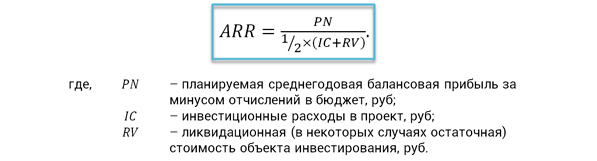

Desde el punto de vista de la práctica nacional de análisis de inversiones, la tasa de rendimiento promedio se considera desde posiciones algo diferentes, pero la esencia del indicador es la misma. El beneficio neto anual promedio de la implementación del proyecto se compara con el valor promedio de las inversiones de inversión, teniendo en cuenta el valor de liquidación del objeto. Por un objeto, nos referimos a activos fijos o activos intangibles que, como se espera, deben depreciarse al final de la fase operativa. Sin embargo, estos activos aún pueden tener un valor de mercado, y esto no se puede ignorar.

La tasa de rendimiento esperada desde el punto de vista del contenido económico ilustra cuánto beneficio neto se generará por proyecto en promedio por un rublo de inversiones realizadas. Para simplificar los cálculos, se toma en cuenta la depreciación de las inversiones mediante el uso de la fracción promedio ½. La fórmula para calcular el indicador en sí es la siguiente.

Fórmula de índice de rendimiento de inversión

Ventajas y desventajas del indicador.

EN sección previa hemos considerado dos algoritmos principales para calcular la tasa de rendimiento promedio. Usamos más el último método. En la práctica de comparar decisiones de inversión alternativas, a menudo se utilizan valores ARR de referencia que, teniendo en cuenta las estadísticas disponibles y los resultados de la evaluación comparativa, se diferencian por:

- tipos de proyectos;

- centros de responsabilidad financiera;

- grado de riesgo del proyecto.

Las ventajas de ARR incluyen la facilidad de percepción y cálculo del indicador, la capacidad de predecir rápidamente la rentabilidad del proyecto. Este criterio, basado en información clara y fundamentada, tiene en cuenta la duración total del ciclo de vida de un proyecto de inversión. Además de las ventajas, el índice de eficiencia de la inversión tiene una serie de desventajas, entre las que se destacan las siguientes.

- No hay reducción del valor de los recibos futuros a momento actual tiempo.

- Es difícil comparar proyectos que tienen diferente duración y diferente dinámica de generación de utilidades.

- considera método lineal depreciación de inversiones y no es aplicable para otros enfoques.

Las ventajas y desventajas mencionadas del criterio en consideración no dan por sí mismas un efecto significativo a la hora de tomar una decisión sobre un proyecto específico. Deben considerarse en el contexto de una evaluación sistemática de la eficacia de las inversiones. Mucho depende de la etapa de toma de decisiones. Al evaluar preliminarmente el proyecto, es importante obtener un corte analítico operativo. Criterios como la tasa de rendimiento promedio y el período de recuperación simple son muy adecuados para esto. Además, en las condiciones de plazos cortos del proyecto y la evidente uniformidad de la ganancia esperada, estos indicadores dan una imagen completamente adecuada.

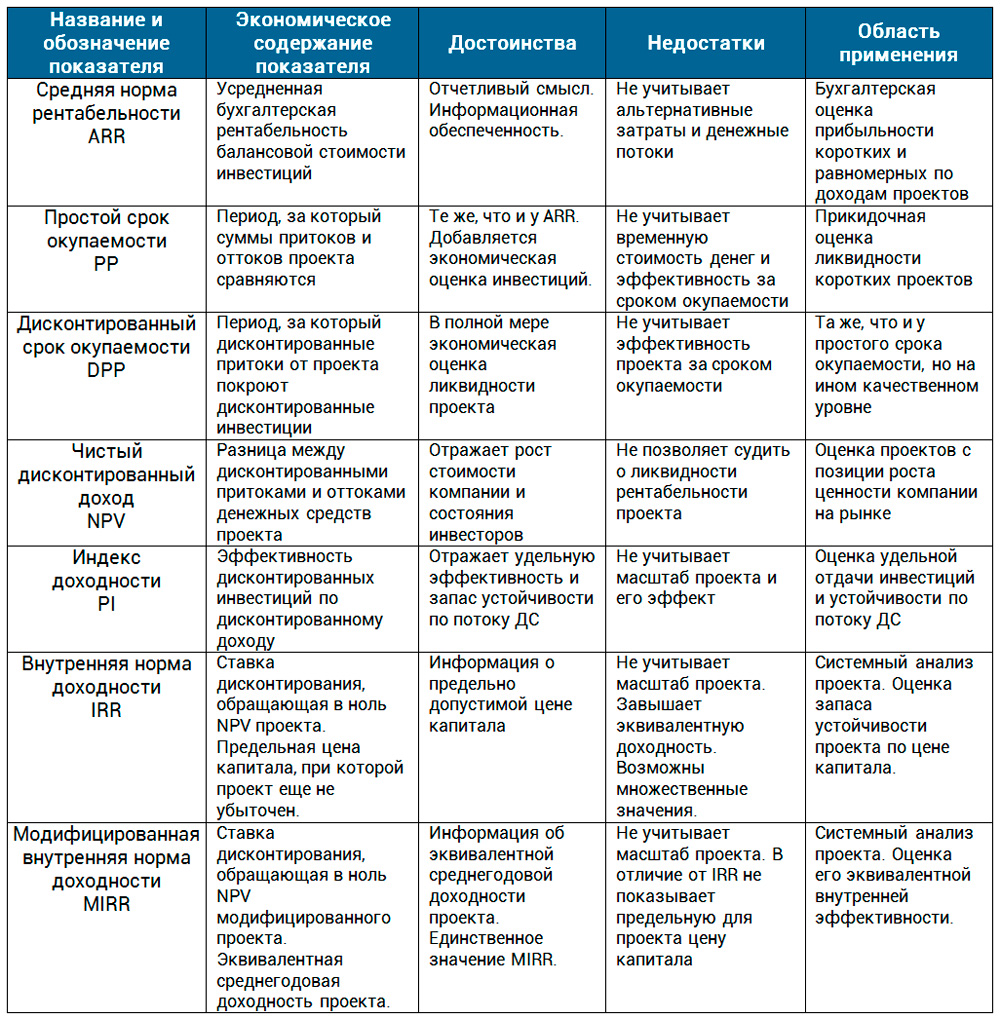

En situaciones difíciles, con aumento de escala y duración, la solución es más responsable y requiere un enfoque integrado. Ya no hay forma de prescindir de los mecanismos de descuento. flujo de caja y evaluación de otras características de la implementación del proyecto. A continuación, le ofrecemos una comparación de indicadores de desempeño de proyectos en forma tabular.

En este artículo, consideramos la tasa de rendimiento promedio. Este fue el último indicador en nuestras revisiones de evaluación de proyectos. En la práctica, este indicador es utilizado por uno de los primeros analistas de inversiones, directores financieros y PM en el momento en que el titular de la empresa o el inversionista requiere una respuesta expresa. Es importante entender la esencia de este criterio. Su contenido económico radica en la identificación de la rentabilidad, rentabilidad de las inversiones. No importa lo que se tome como base del efecto base: ingreso neto o FNC. La comprensión de este aspecto hace accesible a la percepción cualquier fórmula indicadora, independientemente de la fuente literaria.

Lea también...

- Presentación "África en la Edad Media"

- Presentación sobre el tema "Un breve resumen de la historia del desarrollo de la química.

- Presentación de física sobre el tema "Dispersión de la luz" descarga gratuita Refracción de la dispersión de la luz de los colores de la presentación de los cuerpos

- Presentación sobre el tema "partes del discurso" El origen de las partes del discurso de la presentación del idioma ruso.