Причина списания запчастей. Скачать образец акта списания

Для полноты описания следует также заметить, что в практике учёта расходов на ремонт также используется термин «Капитальный ремонт». В отдельных случаях достаточно сложно определить разницу между текущим и капитальным ремонтом. Но поскольку данная инструкция посвящена теме учёта текущего обслуживания необоротных активов, то пусть классификацией капитального ремонта занимаются соответствующие специалисты. Сходство между текущим ремонтом и техническим обслуживанием выражается в том, что оба эти мероприятия проводятся с целью поддержания объекта в том состоянии, которое обеспечивает использование объекта по установленному назначению. При текущем ремонте объекта проводится замена старых его частей, которые более не пригодны для использования в составе объекта, на новые части.

Составляем акт списания запчастей на автомобиль

93 Методических указаний № 119н. Фирмы, списывая запчасти для ремонта используемых автомобилей, должны оформлять данную процедуру оправдательными документами, такими как акт на списание запчастей. Его следует ввести в оборот приказом руководителя. Подписывается документ представителем подразделения, из которого списываются запчасти, сотрудником принимающего подразделения (ремонтного цеха)Акт на списание запчастей

Поясните, какие документы необходимо оформить для подтверждения расходов на ремонт в этом случае. («Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в коммерческих организациях», 2012, N 3) К сведению. Наряду с перечисленными документами целесообразно составлять акты списания запасных частей, которые будут подтверждать установку тех или иных деталей на конкретный автомобиль.

Списание запчастей на ремонт автомобиля документы

Начисление амортизации при применении производственного метода амортизации прекращается с даты, наступающей за датой выбытия объекта основных средств. Однако, если ремонт происходит на протяжении нескольких дней в пределах одного календарного месяца, по мнению «БУХГАЛТЕР&ЗАКОН», выводить из эксплуатации автомобиль не нужно. Если же автомобиль все-таки был приказом выведен из эксплуатации, таким же способом его и необходимо ввести в эксплуатацию, в частности на основании акта ф.Изношенные запасные части, подлежащие ремонту, передают в ремонтный цех (участок), а после ремонта возвращают на склад. Негодные к дальнейшему использованию запчасти актируют и приходуют в кладовой по массе лома как прочие материалы. В установленные организацией сроки материально ответственное лицо склада сдает в бухгалтерию материальный отчет в форме реестра приходных и расходных документов с приложенными первичными документами (приложение 7). Примечание: правила документального оформления движения материалов являются одинаковыми для всех предприятий, как крупных, так и совсем небольших с численностью работающих до 10 человек.

Правильно оформляем первичку и — не — только

К нам в редакцию приходит много вопросов от читателей о том, как надо оформлять первичные документы, подтверждающие расходы. Ведь всем известно, что налоговые инспекторы цепляются к любой мелочи, лишь бы заявить, что документ оформлен неправильно, или говорят, что в представленном комплекте не хватает какой-либо бумажки. И на этих основаниях исключают затраты из «прибыльных» расходов и отказывают в вычете НДС по ним.Наша организация заключила с автосервисом договор на ремонт автомобилей.

Если же ремонт автомобиля осуществляется за счет субсидий на выполнение государственного (муниципального) задания, то такие расходы отражаются по дебету счета 4 401 20 225 «Расходы на работы, услуги по содержанию имущества». Согласно п. 9 Инструкции N 174н от 16.12.2010г. результат работ по ремонту объекта основных средств, не изменяющих его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно-сочлененных предметов, представляющих собой единое целое)

Производим ремонт автомобиля, полученного по договору безвозмездного пользования

Таким образом, ссудополучатель должен осуществлять обслуживание и технический уход за вещью и нести расходы, связанные с ее содержанием: приобретение запасных частей, деталей и т.д. Автомобиль, полученный Вашей организацией в безвозмездное пользование, используется в производственной деятельности организации для обслуживания офиса, поэтому расходы по его ремонту и обслуживанию Вы можете включить в состав затрат, учитываемых при налогообложении прибыли, независимо от того, что данный автомобиль не является собственностью Вашей организации.Все об автомобиле на предприятии

Для того чтобы безошибочно определить норму топлива, которую можно будет списать на валовые расходы, необходимо иметь следующие данные: Следовательно, только при наличии всех перечисленных факторов использованные ГСМ можно отнести к валовым расходам предприятия. Основанием для списания горючего служат исключительно путевые листы 2 . Что касается списания на валовые расходы горючего на легковой автомобиль, то здесь все однозначно.Характерные нарушения, выявляемые в ходе проверок использования автотранспортных средств

— сверка в ходе ревизии показания спидометров автомобилей с последними путевыми листами (у неиспользуемых длительное время автомобилей — сверка остатка топлива в баке с остатком по путевому листу); — проверка наличия фактов выписки путевых листов на автомобили и списания в связи с этим ГСМ, которые согласно нарядам-заказам находились в этот период на ремонте и были неисправны. — правильность оформления первичных документов на выдачу запчастей со склада, периодичность и наличие обоснованности в выдаче тех или иных наименований по конкретному автомобилю; — обоснованность и целесообразность ремонтов автомобилей и их оплаты, расшифровка работ и номеров автомобилей в счетах, актах выполненных работ, наличие нарядов-заказов, проверка проведения торгов по ремонтным организациям; — наличие фактов необоснованного списания на затраты стоимости устанавливаемого оборудования и стоимости работ по модернизации автомобилей (сигнализация, магнитола, декоративная панель приборов, обшивка салона кожей и др.); — целесообразность и обоснованность расходования средств на необходимое оборудование для автотранспортных средств, то есть отсутствие экономии, как того требует БК РФ.Прежде чем привести основные нарушения, выявленные в ходе проверок использования автотранспортных средств, определим порядок эксплуатации автотранспорта в бюджетных учреждениях. Основные положения и требования к эксплуатации автотранспорта утверждаются приказами руководителей учреждений.

При использовании основных материалов импортного производства, закупленных по прямым контрактам с зарубежными поставщиками, стоимость материалов включается в цену (тариф) на услугу по ценам, определяемым в соответствии с п.2.13 Положения № 43. Используемые при оказании услуг основные материалы собственного производства включаются в цену (тариф) услуги по отпускным ценам. При формировании цен (тарифов) на услуги рентабельность исчисляется как отношение прибыли к себестоимости обработки (без учета стоимости материалов). В соответствии с п.9 Инструкции о порядке формирования тарифов на услуги по техническому обслуживанию и ремонту легковых автомобилей, утвержденной постановлением Минэкономики РБ от 24.03.2000 № 54 (далее — Инструкция № 54), тарифы на услуги по техническому обслуживанию и ремонту легковых автомобилей формируются без учета стоимости основных материалов, агрегатов, узлов и деталей. Стоимость основных и вспомогательных материалов, агрегатов, узлов и деталей, используемых при оказании услуг по техническому обслуживанию и ремонту легковых автомобилей, дополнительно оплачивается заказчиками (или включается в тарифы на оказываемые услуги) по ценам приобретения с добавлением фактических затрат по их приобретению.

Инструкция

Оприходуйте запасные части к автомобилям, поступившие в организацию, на основании товарно-транспортной накладной, счета-фактуры, если они приобретались за безналичный расчет, либо на основании товарного чека, если их купили в магазине за наличные. Составьте приходный ордер по форме М-4, подписываемый кладовщиком. В бухгалтерском учете проводка по оприходованию запчастей будет такая: «Дебет счета 10-5 «Запасные части», Кредит счета 60-1 «Расчеты с поставщиками» (71 «Расчеты с подотчетными лицами»)».

Передайте запасные части для ремонта автомобилей в транспортный участок. Оформите требование-накладную по форме М-11. Документ должен быть подписан кладовщиком и механиком участка, который в конце месяца обязан составить материальный отчет об использовании материалов и акт о ремонте автомобилей. В акте указывается, на какое транспортное средство израсходованы запасные части. Документ подписывается комиссией по списанию материалов, назначаемой по приказу руководителя. На основании материального отчета и акта о ремонте автомобилей отнесите стоимость запчастей, переданных в транспортный участок, в расходы на содержание вспомогательного производства проводкой: «Дебет счета 23 «Вспомогательное производство», Кредит счета 10-5 «Запасные части».

Оформите изношенные запчасти на основании дефектной ведомости и акта о ремонте автомобиля. Передайте их на склад требованием-накладной по форме М-11, если комиссией принято решение «пусть полежат на всякий случай, может отремонтируем». Если практичное руководство решило сдать негодные запчасти в металлолом, то сначала отнесите их стоимость в дебет счета 10-6 «Прочие материалы», рассчитанную по цене лома. На основании накладной и документов пункта приема металлолома оформите их выбытие проводкой: «Дебет 91-1 «Прочие доходы», Кредит 10-6 «Прочие материалы». Если по изношенным запчастям принято решение - «выбросить», то в документах по списанию должна быть сделана отметка о том, что они выброшены на свалку.

Если предприятие в ходе своей деятельности сталкивается с необходимостью ремонта оборудования, транспортных средств или иной техники собственными силами, то в обязательном порядке необходимо вести учет используемых запасных частей. Для этого требуется субсчет 10.5 «Запасные части».

Вам понадобится

- - субсчет 10.5 «Запасные части».

Инструкция

Сформируйте на предприятии комиссию во главе с главным бухгалтером, которая будет заниматься ведением первичной документации по основным средствам и материалам. Для этого необходимо издать соответствующий приказ, назначив ответственных лиц. Разработайте план ремонтных работ и дефектные ведомости, согласно которым будут использоваться запасные части на различные нужды.

Оформите поступление запасных частей на склад предприятия. Для этого материально-ответственным лицом составляется приходный ордер по установленной форме М-4, в котором указывается фактически принятое число ценностей и назначается для них номенклатурный номер. Если запчасти поступили от поставщика, то в бухгалтерии данная операция отражается на кредите счета 60 «Расчеты с поставщиками» и дебете счета 10.5. При покупке запасных частей за наличные средства подотчетным лицом открывается дебет по счету 10.5 и кредит по счету 71 «Расчеты с подотчетными лицами». Если предприятие самостоятельно производит данные материалы, то в корреспонденции со счетом 10.5 будет счет 20 «Основное производство».

Составьте требование-накладную по форме М-11 для получения запасных частей со склада в двух экземплярах. Один остается на складе, а второй передается в бухгалтерию для отражения операции. Выдача новых запчастей производиться только при обмене на изношенные или сломанные.

Отразите выдачу запасных частей со склада открытием дебете по счету 10.5 и кредита по счету 10.5. После этого оприходуйте полученные изношенные запчасти на кредите счета 10.5 и дебете счета 10.6 «Прочие материалы».

Спишите запасные части, используемые для замены. При этом открывается кредит по счету 10.5 в корреспонденции со счетом, который отражает данную операцию. К примеру, если замена запчастей производиться ремонтниками предприятия, то используется дебет счета 20 «Основное производство» или 23 «Вспомогательное производство». Если же компания воспользовалась услугами ремонтной организации, то затраты списываются на счет 26 «Общехозяйственные расходы».

Чтобы списать монитор , нужно собрать специальную комиссию. Члены комиссии определят, что монитор нельзя отремонтировать, утвердят необходимость его списания и подпишут соответствующие документы.

Вам понадобится

- Перечень необходимых документов:

- 1. Акт решения комиссии о ликвидации монитора. Первый из двух экземпляров этого акта идет в бухгалтерию, второй отдается лицу, на подотчете которого находится монитор

- 2. Акт экспертной комиссии из ремонтного предприятия о непригодности монитора

- 3. Акт ликвидации или утилизации монитора

- 4. Инвентарная карточка учета основных средств

Инструкция

Для списания монитор а с баланса предприятия создается специальная комиссия, в состав которой включаются материально ответственные лица, за которыми закреплена указанная оргтехника, а также представители администрации в лице директора или его заместителя и обязательно работники бухгалтерии . Для создания подобной комиссии на предприятии издается специальный приказ . В этом приказе обязательно указывается причина ликвидации . В основном это происходит, если монитор вышел из строя вследствие поломки.

Экспертной комиссией компании по ремонту оргтехники также составляется специальный акт о том, что монитор не подлежит ремонту. В этом акте указываются причины непригодности указанной оргтехники к дальнейшему использованию, т.е. конкретные причины неисправности агрегата.

На основании этих двух актов бухгалтерия имеет право снять указанный монитор с подотчета материально ответственного лица, о чем тоже составляется соответствующий документ, и в дальнейшем списать данную оргтехнику с баланса предприятия. В дальнейшем монитор сдается на склад или разбирается для сдачи драгоценных металлов.

Видео по теме

Обратите внимание

Кроме перечисленных документов, в случае, когда при оприходовании монитора на баланс предприятия было указано содержание в нем драгоценных металлов, составляется акт о списании драгметаллов. Для этого монитор подлежит разборке и имеющиеся в нем драгоценные металлы сдаются в специальные пункты приема и сумма, полученная в результате, приходуется на баланс предприятия.

Рано или поздно все основные средства, к которым относится вся оргтехника, находящаяся на балансе предприятия, в том числе и мониторы, приходят в негодность. Основной причиной списания мониторов является выход их из строя.

Товарный чек - это документ выписываемый продавцом, подтверждающий факт оплаты и продажи. Унифицированной формы такого документа не существует. Товарный чек необходим для защиты прав потребителей или для подтверждения расходов. При неправильном заполнении товарного чек а, он будет считаться недействительным. Поэтому нужно знать правила оформления товарного чек а.

Вам понадобится

- Товарный чек

Инструкция

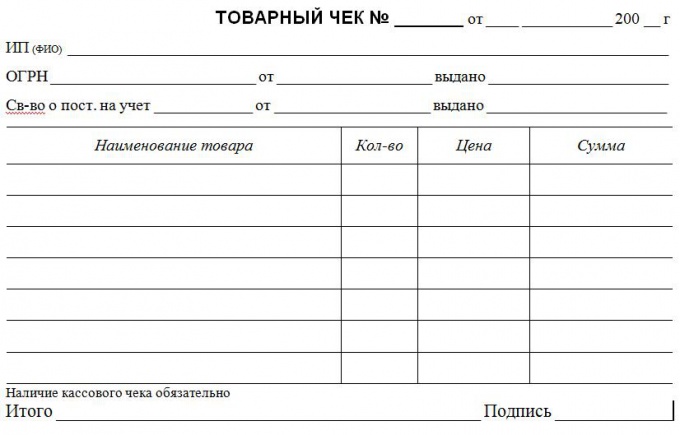

Далее следует вписать наименование товара или услуг, количество, цену и сумму.

При оформлении товарного чек

а запрещается использовать обобщенные фразы. Например, нельзя писать : "Приобретены рыболовные снасти на сумму 1100 рублей". Каждый товар нужно вписывать отдельно, например: "блесна для удочки 5 штук по цене 10 рублей; леска 5 штук по 10 рублей; удочка 1 штука по цене 1000 рублей".

В конце документа указывается итоговая сумма по документу и ставится подпись ответственного лица. Печать при оформлении товарного чек а ставить не обязательно, если все графы документа заполнены.

Хранить товарный чек следует в течение всего срока, на который дается гарантия на приобретенный товар или услугу. Товарный чек является первичным документом, следовательно срок хранения его для организаций составляет 5 лет.

Видео по теме

Источники:

- правила оформления товарного чека в 2017

В большинстве розничных магазинов на полках стоят образцы товаров . В парфюмерных магазинах, например, есть так называемые «пробники», которые не подлежат продаже. Однако они стоят некоторую сумму, а потому их покупка и расход должны быть отражены в бухгалтерских документах.

Инструкция

Образцы продукции могут быть безвозмездно переданы агентам по продаже, либо просто выставлены на полках. В бухгалтерском учете фирмы такие образцы должны быть отражены на счете 41 «Товары», причем для них нужно открыть отдельный субсчет.

Передачу бесплатных образцов по накладной на отпуск материалов на сторону оформите по форме NМ-15. Расходы в виде стоимости безвозмездно переданных образцов для целей бухгалтерского учета признаются прочими расходами. В бухгалтерском учете прочие расходы отразите по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 41/образцы .

Если образцы продукции не передаются другим лицам, а списываются на дегустацию, например, то оформите накладную по форме ТОРГ-13 на внутреннее перемещение товаров . Она подписывается кладовщиком и продавцом или другим лицом, которое будет выдавать образцы товара посетителям магазина с целью их дегустации. Списание использованной продукции с подотчетного лица, проводившего дегустацию, а также со счета учета товаров осуществляется на основании отдельного акта с обязательными реквизитами.

Налоговый кодекс предусматривает исчисление и уплату НДС с безвозмездно переданных товаров , поэтому образцы также попадают под эту категорию и налог с них должен быть уплачен исходя из стоимости аналогичной продукции.

При передаче образцов на сторону, документы по передаче образцов товара оформляются в соответствии с договоренностью с будущим покупателем. Это может быть как договор поставки образцов товара, так и предварительный договор. Кроме того, передача образцов может быть произведена и без заключения договора – достаточно оформить все остальные первичные документы по передаче и получению образцов. В этом случае во внутренних документах продавцу следует прописать обоснования такой передачи.

На многих предприятиях на балансе содержится некоторое количество транспортных средств, а если есть автомобили, соответственно есть и запчасти к нему. Порой запчасти выходят из строя и требуют замены. Как же оформить все это должным образом, отнести к правильным счетам и сделать соответствующую проводку? Ничего сложного, это, конечно, не ежедневная операция, а скорее разовая. Но здесь нужно учесть некоторые нюансы.

Необходимо правильно оформить дефектную ведомость для отслужившей запчасти. Она должна быть составлена и утверждена особой комиссией, в составе которой должен участвовать механик. На основании оформленной дефектной ведомости следует сделать заявку на приобретение новой взамен утраченной или отработавшей. Главный бухгалтер и руководитель должны одобрить и утвердить заявку.

Документы, которые вам понадобятся при списании: счет-фактура, авансовый отчет или товарно-транспортная накладная, дефектная ведомость и другие.

Предпринимательство, равно как и производственная деятельность компаний не предполагает стопроцентную безубыточность. Ярче всего это выражено в производстве и сельском хозяйстве.

Многократное применение материалов, оборудование и других средств требует в итоге их утилизации. Данная мера должна быть отображена в отчетной бухгалтерской документации. Если данную документацию оформить правильно, то со стороны налоговиков не будут возникать никакие претензии и вопросы.

Основным документом, позволяющим утилизировать активы предприятия, является акт списания.

Требования к документу

Данный документ должен быть составлен с учетом некоторых обязательных требований. Самое главное из них касается того, что оформленный документ не должен противоречить принятым правовым нормам Российской Федерации.

Следующее весомое требование - это фактическое отображение израсходованных материалов в документе. Их объем не должен быть заниженным или завышенным. В противном случае, как следствие может возникнуть дисциплинарное, административное, либо уголовное наказание.

Такое документ, как и любой другой , составляется комиссией. Общепринятое количество членов комиссии - не менее трех. Среди них могут быть и лица, которые не являются сотрудниками данной компании. Законодательство позволяет консультироваться у экспертов.

Основные требования к содержанию документа

Участники комиссии должны быть идентифицированы. Для этого в акте необходимо привести их реквизиты. В них входят: занимаемая должность, регистрационные данные (паспортные), Фамилия, Имя и Отчество. Кроме этого целесообразно указать контактные данные (номера телефонов, либо адреса электронной почты).

Допускается упоминание о наличии у участников соответствующего образования, ученых степеней, отметок об окончании курсов, наличии допусков.

Обязательным атрибутом у данного документа является дата его составления. Она должна совпадать с моментом фактического списания. Кроме нее указывается место события и его время.

Если для выявления причин утилизации применялись технические средства - они также должны быть описаны в документе.

Акт должен содержать принятое комиссионное решение о списании. Если оборудование имеет инвентаризационные номера - они должны быть внесены в документ.

Данная бумага может являться как внутренней (не выходить за пределы предприятия), так и внешней (один из экземпляров передается третьим лицам). Особое значение такой документ имеет в случае работы на давальческом сырье.

В этом случае имеет смысл в состав комиссии вводить представителя смежной компании. Ниже можно скачать образцы и примеры данных документов, а также получить консультацию наших специалистов.

Ниже расположен типовой пример и форма акта списания вариант которого можно скачать бесплатно.

п. Аналитический учет по счету 09 ведется в Карточке количественно-суммового учета в количественном выражении с указанием должности и фамилии получившего, даты получения, заводского номера. В программе «1С:Бухгалтерия для бюджетных учреждений» аналитический учет по счету А09 «Запасные части к транспортным средствам, выданные взамен изношенных» ведется в разрезе номенклатуры запасных частей (субконто «Номенклатура»), Центров материальной ответственности (материально ответственное лицо и подразделение) и транспортных средств (субконто «Основные средства»), на которые ставятся запасные части.

Поступление и списание товарно-материальных ценностей

Для тех видов материальных ценностей, по которым ведется учет по сериям, разработан механизм хранения данных о сертификации серий. Это могут быть сертификаты от поставщиков материалов, а также могут быть сертификаты на готовую продукцию, изготавливаемую предприятием. Необходимость учета сертификации указывается отдельно для каждой номенклатуры.Конфигурация содержит отчеты, предназначенные для анализа поступления и выбытия ТМЦ.

Cписание запчастей на ремонт отражается в бухучете проводкой: Дт 801, 802, 811-813 Кт 238

Например, если запчасти передаются со склада организации в кладовую ремонтного цеха, но при этом еще не используются для ремонта автомобиля, то нет оснований списывать их с баланса – в этом случае происходит лишь смена места хранения и материально-ответственного лица (по сути, внутреннее перемещение). Если же запчасти выдаются со склада непосредственно для ремонта автомобиля, и о таком ремонте составлен акт формы ОЗ-2 (бюджет), утвержденной приказом Госкомстата Украины и Госказначейства Украины от 02.12.1997 г.Списание автомобильных шин и аккумуляторов

– нормами эксплуатационного ресурса автомобильных шин в соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденными Минтрансом РФ 04.04.2002 (далее – Временные нормы); – Методическим руководством по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления (утв. Минэкономики РФ 04.06.1998 РД 37.009.015-98)Покупаем, собираем, приходуем объект основных средств по частям

Однако некоторые нюансы этой процедуры все же урегулированы.Ситуация, когда учреждению потребуется купить объект основных средств по частям, может сложиться как в условиях недостаточного финансирования, так и в условиях большого количества остатков запчастей от списанных объектов, которые могли бы составить отдельный объект основных средств. законченное устройство со всеми приспособлениями и приборами к нему; конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; обособленный комплекс конструктивно соединенных предметов одинакового или разного назначения, которые имеют для их обслуживания общие приспособления, приборы, управление и единый фундамент, вследствие чего каждый предмет может выполнять свои функции, а комплекс - определенную работу только в составе комплекса, а не самостоятельно; другой актив, соответствующий определению основных средств, или часть такого актива, контролируемая учреждением.

Бухгалтерский учет в бюджетных учреждениях: изучаем новые документы

Кроме того, комментируемым документом утверждено Положение по учету финансовых инвестиций. в котором определены методологические принципы формирования в бухгалтерском учете информации о финансовых инвестициях и ее раскрытии в финансовой отчетности. Это Положение вступит в силу с 01.01.2014 г.Полагаем, что появление комментируемых документов не стало большой неожиданностью для бюджетных учреждений.

Учет запчастей к транспорту

Однако договор может предусматривать выполнение работ и с использованием запчастей заказчика, который самостоятельно их закупает, а затем относит на расходы. Если в счете сторонней организации на выполнение ремонта запчасти включены в общую стоимость услуг, то стоимость выполненных работ относят на расходы по подстатье 225 «Услуги по содержанию имущества». Установленные вновь запчасти на балансе не учитываются.Как оформить движение и списание материалов в учреждениях госсектора

Актом о приемке материалов (материальных ценностей) (ф.0504220). Он применяется в случаях, когда имеются расхождения с данными документов поставщика при поступлении материальных ценностей. Передача материальных запасов в эксплуатацию, перемещение их внутри учреждения между материально ответственными лицами оформляется следующими первичными документами: Требования-накладной (ф. 0504204)

Ремонт ОС у бюджетников — как это делается

Если ремонт выполняет подрядная организация, то ведомость дефектов составляется в присутствии представителя заказчика в двух экземплярах. Один экземпляр передается заказчику для контроля за осуществлением полноты и качества ремонта. Документальное оформление ремонта транспорта.При ремонте транспортных средств силами посторонних организаций правовые отношения между бюджетным учреждением-заказчиком и исполнителем регулируют Положение №102 и Правила №792.

Порядок списания оргтехники

Это решение принимает комиссия, которая состоит из сотрудников организации с соответствующей квалификацией. Комиссия выполняет следующую работу: Осмотр объектов, подлежащих списанию, с применением информации бюджетного учета и необходимых технических документов; Определение целесообразности (пригодности) последующего использования объектов, возможности и вероятной эффективности их восстановления; Определение причин списания объектов (моральный или физический износ, нарушение условий использования и т.п.); Установление лиц, из-за которых произошло преждевременное списание объектов, внесение рекомендаций о привлечении их к ответственности, предусмотренной правилами компании или законодательством; Установление возможности использование отдельных деталей, узлов, материалов списываемых объектов и их оценка, основанная на нынешней рыночной стоимости; Осуществление контроля над получением из списываемых объектов драгоценных и цветных металлов, определение их массы и сдача на склад, в дальнейшем – в учреждение по приему вторсырья; Создание комиссией актов о списании объектов. В том случае, если штат организации не располагает специалистами необходимой квалификации, то должна быть рассмотрена возможность их привлечения из иных организаций, которые подведомственны основному распорядителю средств бюджета.Списание автозапчастей в бюджетной организации

Ученой политикой бюджетного учреждения может быть установлено, что затраты на проведение ремонта объектов нефинансовых активов могут отражаться на одном из следующих счетов: 0 109 60 000 «Себестоимость готовой продукции, работ, услуг»; 0 109 70 000 «Накладные расходы производства готовой продукции, работ, услуг»; 0 109 80 000 «Общехозяйственные расходы».Если же ремонт автомобиля осуществляется за счет субсидий на выполнение государственного (муниципального) задания, то такие расходы отражаются по дебету счета 4 401 20 225 «Расходы на работы, услуги по содержанию имущества».

Характерные нарушения, выявляемые в ходе проверок использования автотранспортных средств

Рассмотрим выявляемые нарушения при использовании автотранспортных средств. Перед проведением проверки составляется программа, в которой указываются вопросы, подлежащие проверке. В отношении использования автотранспорта в бюджетных учреждениях они следующие. — внеплановая проверка наличия автотранспорта в нерабочее время (до 8.00 или после 18.00) в гараже учреждения и в местах стоянок вне служебной территории; — сверка в ходе ревизии показания спидометров автомобилей с последними путевыми листами (у неиспользуемых длительное время автомобилей — сверка остатка топлива в баке с остатком по путевому листу); — проверка наличия фактов выписки путевых листов на автомобили и списания в связи с этим ГСМ, которые согласно нарядам-заказам находились в этот период на ремонте и были неисправны.— правильность оформления первичных документов на выдачу запчастей со склада, периодичность и наличие обоснованности в выдаче тех или иных наименований по конкретному автомобилю; — обоснованность и целесообразность ремонтов автомобилей и их оплаты, расшифровка работ и номеров автомобилей в счетах, актах выполненных работ, наличие нарядов-заказов, проверка проведения торгов по ремонтным организациям; — наличие фактов необоснованного списания на затраты стоимости устанавливаемого оборудования и стоимости работ по модернизации автомобилей (сигнализация, магнитола, декоративная панель приборов, обшивка салона кожей и др.); — целесообразность и обоснованность расходования средств на необходимое оборудование для автотранспортных средств, то есть отсутствие экономии, как того требует БК РФ. Прежде чем привести основные нарушения, выявленные в ходе проверок использования автотранспортных средств, определим порядок эксплуатации автотранспорта в бюджетных учреждениях. Основные положения и требования к эксплуатации автотранспорта утверждаются приказами руководителей учреждений.