Бухгалтерский учет как составлять оборотную ведомость. Синтетическая оборотная ведомость. Пример оборотной ведомости

Оборотно-сальдовая ведомость представляет собой один из самых важных регистров бухгалтерского учета, как составить оборотно сальдовую ведомость, рассмотрим ниже. Данный документ отображает информацию о конечных и начальных остатках и движениях по финансовым счетам.

Как правило, заполнять оборотно сальдовую ведомость нужно при следующих случаях:

Списание затрат в производство.

Начисление амортизации.

Формирование финансовых результатов.

Начисление налогов.

Где применяется оборотно сальдовая ведомость?

На основании полученных данных формируются статьи бухгалтерского баланса. Оборотные ведомости используются для контроля и систематизирования точного отражения фактов хоздеятельности на счетах бухучета.Бланки оборотно сальдовой ведомости можно найти:

В книжных или канцелярских магазинах, в специальных отделах, которые посвящены экономическим расчетам.

Можно скачать на финансовых сайтах различных компаний или в конце статьи.

Создать самостоятельно в Exel (электронные таблицы).

В специальных программных комплексах, которые созданы для ведения учета, существует возможность составить ведомость, как по отдельному счету, так и по общим счетам, что в несколько раз упрощает работу бухгалтера. На сегодняшний момент, сотрудники бухгалтерии достаточно редко соглашаются заполнять оборотно сальдовую ведомость от руки. Тем не менее, это необходимо сделать хотя бы раз в своей практике, чтобы глубже осознавать принцип двойной записи и суть бухучета.

Образцы оборотных ведомостей зачастую применяют студенты экономических образовательных учреждений для написания курсовых и дипломных работ и решения задач.

Виды оборотно-сальдовой ведомости

Существует несколько разновидностей сальдовой ведомости, все зависит от подачи информации и объекта анализа. Давайте более детальнее их рассмотрим:1. По синтетическим счетам. Чтобы составление было правильным берутся обороты по счетам и начальное сальдо, а после, при помощи расчетов выводится конечное сальдо. Если подобная оборотно сальдовая ведомость заполнена правильно, она должна содержать 3 равенства итоговых сумм.

Равенство №1 – сальдо по кредиту счетов и дебиту. Это равенство определенно тем, что сальдо дебита синтетических счетов, является отражением стоимости активов организации на начальный период, а кредитовое – это размер источников всех поступлений активов.

Равенство №2 - Равные обороты по кредиту и дебиту счетов составляют основу двойной записи, при этом сумма произведенной операции отражается по кредиту одного счета и дебиту другого.

Равенство №3 – отражает стоимость всех обязательств и активов на конец периода.

В случае, если хотя бы одна пара чисел не сходится между собой, значит при составлении сложении оборотов или регистра была допущена грубая ошибка.

2. По аналитическому счету оборотная ведомость формируется по разным характеристикам определенного счета:

Данная категория счетов не содержит равных оборотов, потому что представляет движение исключительно в рамках одного фин. счета. Конечное и начальное сальдо, может быть кредитовым или дебетовым, все зависит от того, пассивный счет или активный.

3. Шахматная ведомость – это одна из разновидностей оборотно синтетической ведомости. Бухгалтерские работники, называют данный регистр «шахматка», так как он заполняется при помощи журнала операций, а счета учета в расчеты не берутся. В этой ведомости, также учитывается равенство итогов.

Давайте рассмотрим, как заполняется «шахматка».

1. Шахматная сальдовая ведомость представляет из себя таблицу, в которой имеется горизонтальная строка – это счета по кредиту, и вертикальный столбец – это список счетов по дебиту.

2. Число столбцов и строк равно числу используемых счетов бухучета, которые имеют сальдо на начало периода, по которым соответственно происходило движение денежных средств.

3. С начало разносится по счетам начальное сальдо.

4. Результаты по сальдо должны суммироваться на угол – по кредиту и по дебиту сумма должна быть одинаковой.

5. После разносятся все суммы хоз. операций. Указывается сумма только единожды на пересечении корреспондирующих расчетных счетов в табличной части регистра.

6. Затем на угол подсчитываются обороты.

7. Затем рассчитывается конечное сальдо путем арифметики, все итоги суммируются.

Если полученные значения оборотов по кредиту и дебиту совпадают, значит «баланс сошелся». Это означает, что данные хоз. операций правильно внесены, все итоги рассчитаны верно, и можно начинать заполнять бухгалтерскую отчетность. В таком случае, она будет сделана идеально.

Пожалуй, это основные моменты, как составить оборотно сальдовую ведомость , чтобы не допустить серьезных ошибок.

Почему необходимо заполнять оборотно-сальдовую ведомость? Этот вопрос волнует многих обывателей и должностных лиц, на которых возложена подобная обязанность.

Несмотря на то, что требования по составлению бумаги в действующем законодательстве не зафиксированы, компании систематически выполняют его заполнение. Дело в том, что ОСВ позволяет получить объективную оценку сложившейся финансовой ситуации в компании в любой момент времени. Для получения сведений не придется дождаться составления отчетности.

Составление оборотно-сальдовой ведомости требует наличия специфических знаний. Манипуляция не отличается сложностью, однако, во время ее проведения, необходимо проявить максимальную внимательность.

Наличие ошибки потребует проведения пересчета данных. Преимущество ведомости – возможность осуществления проверки. Сверив итоговые данные, должностное лицо, ответственное за составление ОСВ, сможет сразу удостовериться в правильности составления бумаги или наличия неточностей.

Сегодня существует несколько разновидностей бумаги. Они похожи, однако имеют ряд существенных отличий, с которыми нужно ознакомиться заранее.

Компания имеет право самостоятельно разработать бланк ведомости или воспользоваться готовым образцом. Выбрав первый вариант, нужно помнить о необходимости включения в бумагу обязательных данных. Выявить их перечень поможет проведение анализа актуальной информации по теме.

Обзор понятия

Оборотно-сальдовая ведомость – документ, который отражает состояние расчетных счетов на начало определенного периода. Кроме того, в бумаге фиксируется количество средств, оставшихся на счете на конец периода, величину прихода и расхода.

Выделяют следующие разновидности документа:

- помесячный;

- поквартальный;

- годовой.

Оборотно-сальдовая ведомость – один из главных бухгалтерских документов. В бумаге отражаются все действия, которые были совершены со средствами компании за определенный период. Ведомость не может быть составлена произвольно.

Для выполнения манипуляции применяются общероссийские положения бухгалтерского учета. Кроме того, во внимание принимается бухгалтерская политика, которая ведется в компании или регионе.

Оборотно-сальдовая ведомость создается на момент регистрации компании. В тот период она считается нулевой – в документе отсутствуют зафиксированные обороты по счетам.

Составляя документ, необходимо принять во внимание следующие особенности:

- когда предприятие зарегистрировано, сумма его уставного капитала отражается в 2 документах – дебете счета 75 и кредите счета 80;

- уставной капитал компании складывается из денег, основных средств, товаров и материалов;

- средства, которые отражаются в ведомости, фиксируются по перечню категорий;

- из-за того, что совершенные операции отражаются и в дебете, и в кредите, любое несоответствие данных свидетельствует о допущенной ошибке.

Ведомость является основой для внесения данных в целый перечень налоговых документов. С оборой на бумагу заполняется годовой финансовый отчет.

Кем это регулируется

Если обратиться к действующему законодательству, выяснится, что термин «оборотно-сальдовая ведомость» в нормативно-правовых актах не зафиксирован. Это значит, что фактически бумага используется неофициально. На деле документ широко распространен. Использование ведомости косвенно базируется на положениях статьи 10 ФЗ №402.

Нормативно-правовой акт предусматривает, что:

- данные, которые фиксируются в первичных документах, должны регистрироваться и накапливаться в регистрах бухучета;

- в структуре регистра должна содержаться группировка объектов бухучета и величина денежного изменения каждого из них;

- формы регистров для частных субъектов экономики утверждаются государством, а для тех, которые принадлежат стране, — бюджетными НПА.

Нужно помнить, что оборотно-сальдовая ведомость — это первичный документ. Она используется в качестве . Эта особенность связана с правовой традицией, возникшей во времена СССР. Кроме того, МинФин РФ 28 декабря 2001 года осуществил выпуск приказа №119н. Документ утвердил методические указания, которые касались бухгалтерского учета МПЗ компаний РФ.

Если ознакомиться с приказом, выяснится, что оборотная ведомость – документ, предназначенный для фиксации приходов и расходов. Кроме того, в нем отражается взаимосвязь расходов с движением материалов и товаров на складе и присутствуют остатки на начало и конец отчетного периода.

Сальдовая ведомость очень похожа на оборотную. Однако в первой бумаге не отражается расход и приход товаров и материалов. Из-за присутствия подобных определений НПА и практики бухгалтерского обмена получили распространение оборотно-сальдовые ведомости.

ФНС часто истребуют их для проведения проверок. Так, если обратиться к тексту приказа ФНС РФ № ММВ-7-15/184, выяснится, в регламенте должна быть зафиксирована обязанность налогоплательщика в предоставлении оборотно-сальдовой ведомости для проведения мониторинга.

Центральные моменты

Особенности составления

Чтобы составить оборотную ведомость, можно использовать чистый бланк ворд. Для этого его потребуется скачать бесплатно в интернете.

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Три последних столбца при этом делятся еще на 2 колонки – дебет и кредит. В первый столбец необходимо вписать номера счетов, которые используются, а во второй – их названия. Затем производится внесение данных в третью колонку. Внизу нужно сразу же подсчитать сумму введенных данных.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2017 году, нужно руководствоваться определенными правилами.

Документ отличается от классического по внешнему виду. Он состоит из горизонтальных колонок, в которые вносят номера счетов по кредитам. Присутствуют и вертикальные столбики, предназначенные для размещения счетом по дебету.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов. Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов. Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Виды и метод

Выделяют:

| По синтетическим счетам |

|

| По аналитическому счету | Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым. |

| Шахматная | Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей. |

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

Правила оформления

Формы документа, которая бы была обязательна к использованию повсеместно, не существует. По этой причине бухгалтер имеет право оформлять ОСВ в свободном виде или руководствуясь определенными шаблонами. Некоторые фирмы самостоятельно разрабатывают бланки ведомости, руководствуясь своими потребностями.

Однако при составлении документа нужно соблюдать ряд правил. Следует помнить, что оборотно-сальдовая ведомость – это структурированная таблица, содержащая сведения о хозяйственно-финансовых операциях и различных перечислениях.

По этой причине в документе в обязательном порядке должны присутствовать следующие сведения:

- название компании;

- название самого документа;

- период, за который составляется бумага;

- номера счетов;

- чистая прибыль, расход и иные конкретные суммы, с которыми совершаются операции;

- наименование лиц, которые отвечают за составление ведомости;

- подписи ответственных должностных лиц.

Бухгалтерский документ составляется на бумажном носителе или в электронном виде. Если компания применяет второй вариант, ведомость должна быть подписана электронной подписью.

Если в документ вносятся исправления, обязательно должны присутствовать даты осуществления корректировок. Кроме того, необходимо указать фамилии, инициалы и иные реквизиты лиц, ответственных за проведение манипуляции. Изменения должны быть подтверждены их подписями. Подобные требования содержатся в статье 10 Закона «О бухгалтерском учете».

Пример бухгалтерского регистра

ОСВ составляется на конец каждого месяца на основе данных по каждому синтетическому счету. Все они отражаются в документе. Для фиксации каждого счета используется отдельная строка.

В ней указываются:

- начальное сальдо;

- обороты по кредиту;

- обороты по дебету;

- конечное сальдо.

На практике движения средств в конкретном месяце происходят не всегда. Однако ведомость в данной ситуации все равно должна быть заполнена. Вместо привычного набора данных в ней отражается только начальное и конечное сальдо.

Документ необходимо заполнять без ошибок. Бухгалтер, оформивший ведомость, должен выполнить ее проверку.

Осуществляя манипуляцию, нужно руководствоваться следующими правилами:

- результат вычисления начальных дебетовых сальдо должен совпадать с итогом определения аналогичных кредитовых сальдо;

- результат дебетовых оборотов должен быть равен кредитовым;

- результат определения конечных сальдо обязан совпадать с конечным кредитовым.

Составление бумаги основано на применении двойственной записи. Манипуляция позволяет контролировать правильность отражения хозяйственных операций. Если равенство отсутствует, была допущена ошибка. Вычисления нужно выполнить заново.

Как проверить оборотно-сальдовую ведомость

Проверка выполняется после завершения составления ведомости. Итоги сальдо и оборотов по кредиту и дебету должны совпадать. Следует помнить, что сальдо на конец и начало года должны быть идентичны.

Образование минусового или кредитного значения сальдо нужно исключить. На начало и конец отчетного года показатель должен отсутствовать на счетах 90,91 и 99.

По взаимосвязанным счетам сальдо и обороты должны соответствовать. Кроме того, необходимо удостовериться в логичности показателей. Чтобы выполнить проверку, нужно произвести расчет, который подтвердит правильность внесения данных.

Чтобы не допустить ошибки, необходимо внимательно изучить п.34 ПБУ 4/99. В нем сказано, что взаимозачет статьями пассивов и активов в бухгалтерской отчетности проводить запрещается.

Однако из правила существуют исключения. С ними можно ознакомиться, изучив соответствующие положения по бухгалтерскому учету. Ведомость считается заполненной верно только в том случае, если все правила соблюдены, а итоговые данные сошлись.

Синтетический и аналитический учёты

Синтетическими считаются счета, которые предназначаются для обобщенного отражения хозяйственных средств и их источников. Разновидность применяется для осуществления учета средств компании в едином денежном выражении.

Письменная фиксация выполненной операции называется синтетическим учетом. В категорию входят все счета, которые относятся к активу и пассиву баланса, а также отражаются в плане счетов.

Синтетический учет используется:

- для заполнения отчетности,

- чтобы заполнить баланс,

- анализа финансово-хозяйственной деятельности компании.

Чтобы контролировать сохранность ценностей, нужно знать не только их общую стоимость, но и другие данные, необходимые для идентификации. Если у компании образовалась задолженность, вместе с выяснением ее общего объема нужно определить причину ее появления.

Для выполнения манипуляций подобного рода применяются аналитические счета. Они позволяют уточнять и контролировать данные синтетических счетов.

Аналитические счета позволяют вести учет и в натуральном, и в денежном выражении. Они открываются в дополнение к синтетическим. Запись операций со счетами категории называется аналитическим учетом. Его проведение необходимо для контроля и обеспечения сохранности ТМЦ.

Проведение анализа

Анализ данных, содержащихся в ведомости, позволяет обнаружить ошибки в учетной информации.

Проводя проверку, нужно руководствоваться следующими критериями:

- активный счет обладает только сальдо по дебету;

- пассивный – только по кредиту;

- счета 90,91 не должны иметь по итогам года сальдо;

- счета 25, 26 не обладают сальдо по итогам месяца.

Изучая заполненный документ, нужно исключить ошибки. Если неточности выявлены, проводится проверка правильности переноса данных аналитического учета по каждому синтетическому счету.

Бухгалтерский учет с нуля Крюков Андрей Витальевич

Оборотная ведомость

Оборотная ведомость

Исходная информация, необходимая для составления бухгалтерских отчетов, теперь содержится в Главной книге. Так как Главная книга большая, а информации, необходимой для составления отчетов, в ней недостаточно, бухгалтеру имеет смысл выполнить небольшую предварительную работу: выписать эту информацию и включить ее в оборотную ведомость.

Оборотная ведомость представляет собой перечень оборотов и остатков по счетам за определенный период времени.

Оборотная ведомость с субсчетами

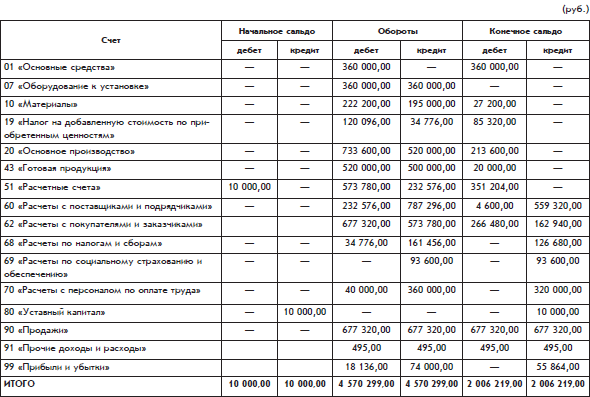

Оборотная ведомость организации «Белая ромашка» представлена в таблице.

Каждая строка таблицы соответствует итогам по одному листу Главной книги. В частности, строка оборотной ведомости для счета 51 «Расчетные счета» здесь соответствует листу Главной книги счета 51, который был показан ранее.

Начальное сальдо – сальдо счета на начало отчетного периода. Конечное сальдо – сальдо на конец отчетного периода.

Итоговые суммы образуют три пары равных результатов. Это следует из принципа двойной записи. Отсутствие равенства в какой– либо паре будет означать, что оборотная ведомость заполнена неправильно.

Из перечня счетов, задействованных в представленной оборотной ведомости, видно, что организация «Белая ромашка» является производственным предприятием.

Оборотная ведомость без субсчетов

Представленная выше оборотная ведомость имеет небольшой недостаток: в ней не указаны итоговые данные по счетам, которые имеют субсчета. Соответствующая информация распределена по субсчетам.

Информацию по таким счетам можно получить простым суммированием данных по субсчетам. Полученные результаты можно было бы включить в оборотную ведомость в виде дополнительных строк.

Но возможен и другой вариант – составить отдельную оборотную ведомость, которая не содержит субсчетов.

Такая оборотная ведомость будет иметь более компактный вид (с. 111–112)

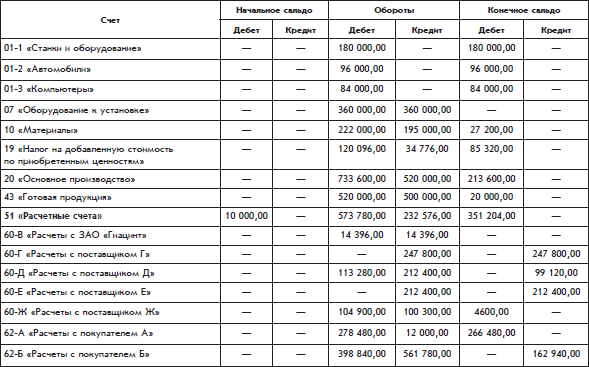

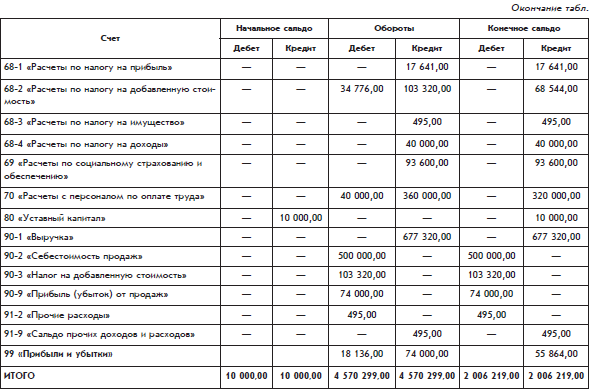

Развернутое сальдо

Обратим внимание на то, как рассчитано конечное сальдо по счету 60 «Расчеты с поставщиками и подрядчиками». По этому счету получилось два сальдо: одно дебетовое, другое кредитовое. Дебетовое сальдо этого счета (4600 руб.) рассчитано как сумма дебетовых сальдо по субсчетам счета 60, а кредитовое сальдо (559 320 руб.) – как сумма кредитовых сальдо по субсчетам счета 60.

Дебетовое сальдо по счету 60 представляет собой дебиторскую задолженность поставщиков, т. е. общую сумму долгов поставщиков организации «Белая ромашка». Кредитовое сальдо по счету 60 представляет собой кредиторскую задолженность, т. е. общую сумму долгов организации «Белая ромашка» своим поставщикам.

Двойное сальдо, рассчитанное по такой методике, называется развернутым сальдо.

Развернутым называется сальдо по активно-пассивному счету, имеющему субсчета, которое состоит из двух составляющих: дебетового и кредитового сальдо.

Дебетовое сальдо счета – это сумма всех дебетовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились дебетовыми, а кредитовое сальдо счета – это сумма всех кредитовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились кредитовыми.

Обратите внимание: в словах дебитор, дебиторская задолженность, которые кажутся произошедшими от слова дебет, вместо второй буквы «е» пишется буква «и» (Но: дебетовое сальдо.), что объясняется латинским происхождением этих слов. Различие прослеживается в исходных словах: debitum (долг), debet (он должен), debitor (должник). Русское слово дебет происходит от латинского слова debet, а русское слово дебитор – от латинского слова debitor. Каждое из двух этих понятий в русском языке имеет свои собственные производные понятия.

Развернутое сальдо раздельно показывает, сколько должны организации и сколько должна сама организация.

Например, по счету 60 на конец периода оборотной ведомости организация должна 559 320 руб., а организации должны 4600 руб. Для счета 60 легко рассчитать обычное, свернутое сальдо в виде одного числа. Получилась бы сумма 554 720 руб. по кредиту, т. е. как будто организация должна 554 720 руб., а организации никто ничего не должен. Но польза от полученного результата невелика. Расчет свернутого сальдо – это, по сути, искусственный взаимозачет долгов, совершенно не связанных между собой. Такой расчет сглаживает реальную картину финансового положения организации.

В представленной оборотной ведомости без субсчетов конечное сальдо получилось двойным не только по счету 60, но и по счету 62. То есть по счету 62 на конец расчетного периода имеются как долги организации покупателям (вероятно, в виде готовой продукции, которую покупатели уже оплатили, а организация им еще ее не выдало), так и долги покупателей организации (вероятно, в виде денег, которые покупатели должны заплатить организации за уже полученную готовую продукцию).

Более точное название оборотной ведомости – оборотно-сальдовая ведомость, поскольку оборотная ведомость содержит не только обороты, но и остатки (сальдо). Кроме того, оборотная ведомость может называться оборотным балансом.

Оборотная ведомость как источник данных для официальных отчетов

После того как оборотная ведомость будет составлена, бухгалтерия может приступить к заполнению официально утвержденных форм бухгалтерских отчетов. Они составляются для руководителя и собственника, а также для государства в лице налоговой инспекции и других заинтересованных пользователей.

Основными официальными бухгалтерскими отчетами являются:

Бухгалтерский баланс;

Отчет о прибылях и убытках.

Из книги 1С: Предприятие в вопросах и ответах автора Арсентьева Александра Евгеньевна119. Платежная ведомость Для учета выплат заработной платы через кассу организации применяется платежная ведомость. По платежной ведомости, как правило, производят и межрасчетные выплаты (выплату материальной помощи, пособий по временной нетрудоспособности,

автора Виноградов Алексей Юрьевич1.7. Оборотная ведомость В конце отчетного периода данные бухгалтерских счетов объединяются. Один из способов такого объединения – оборотная ведомость.Оборотная ведомость это, по сути, баланс организации, но в несколько иной форме.Оборотная ведомость является

Из книги Азбука бухгалтерского учета автора Виноградов Алексей Юрьевич

1.8. Шахматная оборотная ведомость Возможности оборотной ведомости ограничены. По ней нельзя понять, откуда средства поступили и куда они направлены. Эту информацию можно получить из шахматной оборотной ведомости. Таблица 1.32. Шахматная оборотная ведомость (в тыс.

автора Нечитайло Алексей Игоревич

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Из книги Бухгалтерский и налоговый учет прибыли автора Нечитайло Алексей Игоревич

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам

Из книги Бухгалтерский и налоговый учет прибыли автора Нечитайло Алексей Игоревич

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности

Из книги Бухгалтерский и налоговый учет прибыли автора Нечитайло Алексей Игоревич

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия

Из книги Хватит быть рабом работы! Стань хозяином своих денег! автора Зюзгинов Александр

Глава 11 Балансовая ведомость Балансовая ведомость – это итоговая сводная таблица вашего текущего финансового состояния. По существу, она является шестым инструментом финансового планирования. И если Коэффициент Свободы показывает ваше текущее положение относительно

Из книги 1С: Бухгалтерия 8.2. Понятный самоучитель для начинающих автора

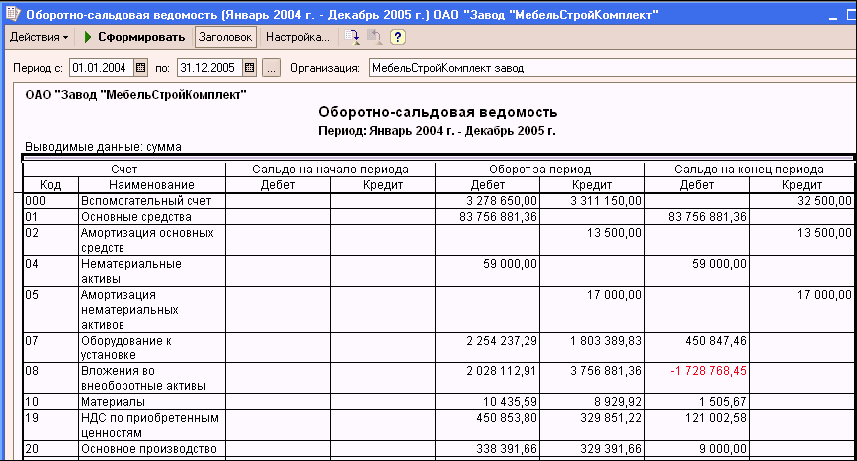

Оборотно-сальдовая ведомость В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них.

Из книги 1С: Управление небольшой фирмой 8.2 с нуля. 100 уроков для начинающих автора Гладкий Алексей АнатольевичУРОК 97. Оборотно-сальдовая ведомость Оборотно-сальдовая ведомость – это отчет, который содержит сведения об оборотах и остатках по счетам управленческого учета за указанный интервал времени. Чтобы сформировать такой отчет, откройте раздел Финансы и в панели действий

Из книги Западня глобализации [Атака на процветание и демократию] автора Мартин Ганс-Петер Из книги Практика управления человеческими ресурсами автора Армстронг МайклОЦЕНОЧНАЯ ВЕДОМОСТЬ ОТДЕЛА ЧР Оценочная ведомость отдела ЧР разработана Битти с соавторами (2003) на основе тех же принципов, что и сбалансированная оценочная ведомость, описанная в гл. 2; она подчеркивает необходимость предлагать и анализировать разностороннюю

Из книги Привычки на миллион автора Рингер РобертОборотная сторона медали Та встреча с Полом на самом деле открыла мне глаза. С того момента я осознал, как большинство людей, включая меня, неизбежно усложняют процесс зарабатывания денег. Особенно мне запомнилась та часть формулы успеха Пола, которая призывала как можно

Для того чтобы сформировать бухгалтерский баланс, надо составить ОСВ (оборотно-сальдовую ведомость). Она представляет собой бланк, в котором содержатся остатки состоянием на начало, конец промежутка расчета сальдо, ещё сюда входят данные по дебету, кредиту за этот период для каждого субсчёта. Ведомости бывают разных видов: по аналитическим, синтетическим счетам и шахматные. ОСВ возможно сделать лишь после составления проводки по счетам: списания себестоимости, начисления амортизации, подсчета всех форм прибыли.

Итак, все данные подготовлены, осталось заполнить таблицу , которую легко можно скачать в интернете. Шапка её состоит из пяти основных колонок: № счета, его наименование, «Остаток на начало месяца», «Обороты за этот месяц», «Остаток на конец нынешнего месяца». Три последние разделены ещё на подразделы: «Дебет», «Кредит».Скачайте прямо здесь на портале:

Тут посмотрите примеры:

Не так и сложно оформить оборотно-сальдовую ведомость по данным проводок. Главное — не наделать ошибок в документации, так как ОСВ имеет важное значение для компаний и предприятий. Ещё бы, ведь на основании конечных результатов этой таблицы выписывают другие отчетности в контролирующие организации. А те в свою очередь обнаружив неточности, начисляют штрафы, что является убытком для фирмы.

По каждому счету, спишете себестоимость, начислите амортизацию, выведите все виды прибыли.

Составляется данный бухгалтерский документ на основании шахматки. Предположим, что некоторые счета имели остатки на начало периода. В графах «Остаток на начало периода» и «Остаток на конец периода» должна быть лишь одна сумма – либо по дебету, либо по кредиту. Активные счета должны иметь остатки по дебету, пассивные – по кредиту.

Все обороты за месяц (представляют собой сумму операций и по кредиту, и по дебету) заносятся в соответствующие колонки. Они могут быть и по кредиту, и по дебету.

По окончании заполнения ведомости нужно подсчитать итоги в каждом столбце. Проверить правильность заполнения оборотно-сальдовой ведомости просто. Должно соблюдаться правило попарного равенства итогов всех колонок: дебетовое начальное сальдо равняется кредитовому начальному сальдо, дебетовые обороты за период равны кредитовым оборотам, конечные дебетовые сальдо равны конечным кредитовым сальдо.

Этот документ обычно составляют по синтетическим счетам , но вполне возможно и составление развернутой ведомости по аналитическим счетам. Конечный итог конкретной аналитической группы должен быть равен цифре, внесенной в оборотную ведомость в ячейку по этому синтетическому счету.

После полной проверки оборотно-сальдовой ведомости данные следует перенести в балансовый отчет.

Конечно, сейчас на большинстве предприятий стоят компьютерные программы, которые существенно облегчают ведение бухгалтерской отчетности, но умение вручную заполнять оборотно-сальдовые ведомости поможет увидеть полную картину движения средств.

Оборотно-сальдовая ведомость служит, как правило, для обобщения, грамотной проверки правильности цифровых значений счетов бухгалтерского учета, а также для создания нового баланса. Применение данного документа в анализе финансово-хозяйственного процесса является первым шагом к автоматизации анализа, который основан на данных из управленческого учета.

Инструкция

Создайте табличку счетов и внесите в нее все суммы по проведенным операциям. Для каждого счета внесите информацию об остатках по дебетовым и кредитным процессам на начало и конец определенного периода.

Пронумеруйте по номерам счетов первую колонку таблицы, расположенную по вертикали. Во второй колонке распишите наименование каждого счета: основные средства, товары, вложения совершенные во внеоборотные активы, расходы на продажу , расчетный счет, касса, расчеты с поставщиками, расчеты с подотчетными лицами и работниками по зарплате , продажи и итог.

Внесите данные в третью колонку таблицы по дебету и кредиту по остаткам на начало месяца. То есть разделите третью колонку на две части. Одна часть будет содержать информацию счетов по кредиту , а вторая по дебету.

Заполните 5 и 6 колонки таблицы. Укажите в них данные оборотов за месяц , произведенных по дебету и кредиту. В свою очередь, в 7 и 8 колонки таблицы внесите имеющиеся данные по остаткам на конец месяца. В этом случае также занесите информацию отдельно по дебетовым и кредитным операциям.

Счет 41 дебет "Товары";

- счет 60 кредит "Расчеты с подрядчиками и поставщиками";

- счет 42 кредит "Торговая наценка";

- счет 75 кредит "Расчеты с учредителями".

Возможно включение и других счетов. Помимо этого, если вы ставите перед собой задачу контроля по внутренней переброске товаров между определенными, материально ответственными субъектами, то сделайте запись: 41 кредит "Товары".

Рассчитайте итоги матрицы. Они должны содержать 3 контрольных равенства:

Сумму начальных (дебетовых) остатков всех счетов, которая будет равна размеру суммы кредитовых (начальных) остатков этих же счетов;

- сумму дебетовых оборотов по всем счетам, которая будет равна величине суммы по кредитным оборотам данных счетов;

- сумму дебетовых (конечных) остатков всех счетов, которая будет равна значению суммы кредитовых (конечных) остатков этих же счетов.

Видео по теме