Основания для списания основных средств. Доходы по выбытию. Вклад в уставный капитал другого предприятия.

Документами, которыми должны руководствоваться организации, являющиеся юридическими лицами по законодательству Российской Федерации, формируя информацию об объектах основных средств, являются, в частности:

- Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01", утвержденное Приказом Минфина России от 30 марта 2001 г. N 26н (далее - ПБУ 6/01);

- Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13 октября 2003 г. N 91н (далее - Методические указания N 91н);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н (далее - План счетов бухгалтерского учета).

Выбытие объектов основных средств

согласно п. 29 ПБУ 6/01 и п. 76 Методических указаний N 91н имеет место в случаях:

- продажи;

- прекращения использования вследствие морального или физического износа;

- ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд;

- передачи по договору мены, дарения;

- внесения в счет вклада по договору о совместной деятельности;

- выявления недостачи или порчи активов при их инвентаризации;

- частичной ликвидации при выполнении работ по реконструкции;

- в иных случаях.

Во всех вышеперечисленных случаях выбывающий объект основных средств подлежит списанию с бухгалтерского учета организации

.

Списание стоимости основного средства рекомендуется отражать на отдельном субсчете, открываемом к счету учета основных средств. Планом счетов бухгалтерского учета для обобщения наличия и движения основных средств предназначен счет 01 "Основные средства

. Для учета выбытия объектов основных средств к счету 01 может открываться субсчет "Выбытие основных средств".

Например, если организация для учета основных средств использует субсчет 01-1 "Основные средства в организации", то для учета операций выбытия можно открыть субсчет 01-2 "Выбытие основных средств". Далее в статье мы будет применять именно эти субсчета для отражения операций выбытия объектов основных средств.

В дебет субсчета 01-2 списывается первоначальная (восстановительная) стоимость основного средства в корреспонденции с соответствующим субсчетом счета учета основных средств, в нашем случае это субсчет 01-1. В кредит субсчета 01-2 относится сумма начисленной амортизации за весь срок полезного использования основного средства в корреспонденции с дебетом счета 02 "Амортизация основных средств"

. Такой порядок установлен п. 84 Методических указаний N 91н.

По окончании процедуры выбытия остаточная стоимость основного средства списывается с кредита субсчета 01-2 "Выбытие основных средств" в дебет счета учета прочих доходов и расходов

. Прочие доходы и расходы, как вы знаете, учитываются на счете 91, предусмотренном для этих целей Планом счетов бухгалтерского учета.

Если в результате продажи, выручка от продажи согласно п. 30 ПБУ 6/01 принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре купли-продажи.

Доходы и расходы от списания основного средства с бухгалтерского учета отражаются в том отчетном периоде, к которому они относятся, и подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов, что определено п. 31 ПБУ 6/01, п. 86 Методических указаний N 91н.

Учет доходов и расходов организаций в целях бухгалтерского учета осуществляется в соответствии с правилами, установленными:

- Положением по бухгалтерскому учету "Доходы организации" (ПБУ 9/99)", утвержденным Приказом Минфина России от 6 мая 1999 г. N 32н (далее - ПБУ 9/99);

- Положением по бухгалтерскому учету "Расходы организации" (ПБУ 10/99)", утвержденным Приказом Минфина России от 6 мая 1999 г. N 33н (далее - ПБУ 10/99).

Вопрос о порядке отражения в бухгалтерском учете выбытия основных средств в случае, когда участник (собственник имущества) не принимает решение об уменьшении вклада в капитал организации, рассмотрен в Письме Минфина России от 19 февраля 2010 г. N 07-02-06/22. В изложенной ситуации, исходя из ПБУ 6/01, доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

Поступления от продажи основных средств

на основании п. 7 ПБУ 9/99 являются прочими доходами организации

. Величину поступлений определяют в порядке, аналогичном порядку, предусмотренному п. 6 ПБУ 9/99 (п. 10.1 ПБУ 9/99), иными словами, выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества без учета сумм НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей.

Расходы, связанные с продажей основных средств, в соответствии с п. 11 ПБУ 10/99 являются прочими расходами организации. Величина расходов определяется в порядке, аналогичном порядку, предусмотренному п. 6 ПБУ 10/99 (п. 14.1 ПБУ 10/99), то есть расходы принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Расходы согласно п. 18 ПБУ 10/99 признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Организация в результате продажи основного средства может получить как прибыль, так и убыток. И прибыль, и убыток определяются на дату совершения операции, то есть учитываются единовременно.

Прочие доходы и расходы, как мы отметили выше, учитываются на счете 91 "Прочие доходы и расходы". По кредиту этого счета в течение отчетного периода отражаются поступления, связанные с продажей основных средств, по дебету счета отражается остаточная стоимость активов, по которым начисляется амортизация.

К счету 91 "Прочие доходы и расходы" рекомендуется открыть субсчета:

91-1 "Прочие доходы" для учета поступления активов, признаваемых прочими доходами;

91-2 "Прочие расходы" для учета прочих расходов;

91-9 "Сальдо прочих доходов и расходов".

Аналитический учет по счету 91 "Прочие доходы и расходы" следует вести по каждому виду прочих доходов и расходов, организовав построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же хозяйственной операции таким образом, чтобы обеспечить возможность выявления финансового результата по каждой операции.

При продаже основного средства на сумму реализации необходимо начислить НДС, поскольку в соответствии с п. 1 ст. 146 Налогового кодекса Российской Федерации реализация товаров (работ, услуг) на территории Российской Федерации признается объектом налогообложения НДС. Согласно Плану счетов бухгалтерского учета сумму начисленного НДС следует отражать на счете 68 "Расчеты по налогам и сборам" на специальном субсчете "Расчеты по налогу на добавленную стоимость". Начисление суммы НДС производится по кредиту счета 68 в корреспонденции с дебетом счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы".

Выбытие основного средства по причине его продажи или передачи другой организации оформляется организацией при помощи актов форм N N ОС-1, ОС-1а, ОС-1б. Нередко организации, продающие основные средства физическим лицам, задают вопрос о том, необходимо ли в этом случае оформлять акт приема-передачи. В Письме УМНС России по г. Москве от 17 мая 2004 г. N 26-12/33266 разъяснили, что правила бухгалтерского учета основных средств предусматривают обязательное оформление акта приема-передачи при реализации объекта основных средств независимо от того, кому указанное средство реализуется.

Износ минеральных ресурсов. Предприятие рассчитывает амортизацию минеральных ресурсов по методу производственной единицы. Учет затрат на добычу. Затраты на извлечение полезных минеральных веществ включают. Стоимость добычи полезных ископаемых приходится на их увеличения и уменьшения стоимости основных видов деятельности, увеличение текущей задолженности, амортизации нематериальных активов и материального увеличения резервов на расходы по ликвидации и восстановлению деградированных земель.

Выход минеральных ресурсов происходит следующим образом. При выходе из минеральных ресурсов предприятие учитывает. Из-за затрат на ликвидацию горных выработок и восстановление выделенного сектора можно сделать резерв, начиная с первого месяца добычи полезных ископаемых. Сумма резерва определяется продуктом объема полезных полезных ископаемых, а также суммой затрат на ликвидацию и рекультивацию земель на расчетный единичный объем этих веществ. Добыча полезных ископаемых - это конструкция в подвале или на поверхности, созданная горными работами, которые представляют собой полость в горном массиве.

Пример

. Организация, являющаяся налогоплательщиком НДС, в марте продает объект основных средств, договорная стоимость которого составляет 215 350 руб. (в том числе НДС - 32 850 руб.).

Первоначальная стоимость объекта - 421 200 руб. При принятии объекта к учету организацией был установлен срок полезного использования, равный 5 годам, фактический срок эксплуатации на момент продажи - 36 месяцев. Начисление амортизации производилось линейным методом, сумма начисленной амортизации - 252 720 руб., остаточная стоимость объекта - 168 480 руб.

В бухгалтерском учете организации операции по продаже объекта основных средств будут отражены следующим образом:

Дебет 76 "Расчеты с разными дебиторами и кредиторами" (62 "Расчеты с покупателями и заказчиками") Кредит 91-1 "Прочие доходы"

- 215 350 руб. - отражена в составе прочих доходов договорная стоимость проданного основного средства;

Дебет 91-2 "Прочие расходы" Кредит 68 "Расчеты по налогам и сборам"

- 32 850 руб. - начислен НДС с суммы реализации;

- 421 200 руб. - отражено выбытие основного средства в результате продажи;

- 252 720 руб. - списана сумма амортизации, начисленной за время эксплуатации объекта;

Дебет 91-2 "Прочие расходы" Кредит 01-2 "Выбытие основных средств"

- 168 480 руб. - списана остаточная стоимость проданного объекта основных средств;

Дебет 51 "Расчетные счета" Кредит 76 "Расчеты с разными дебиторами и кредиторами" (62 "Расчеты с покупателями и заказчиками")

- 172 280 руб. - поступили денежные средства от покупателя;

- 14 020 руб. (215 350 - 32 850 - 168 480) - отражена прибыль от продажи основного средства.

Резерв на обеспечение расходов на ликвидацию и восстановление объясняется одновременным увеличением стоимости основных видов деятельности или материальных активов и резервов. Эффективные расходы на ликвидацию и восстановление приводят к уменьшению ранее предоставленного резерва при одновременном снижении запасов, увеличении текущих обязательств, обесценении нематериальных и материальных активов и т.д. расходы на ликвидацию и восстановление, превышающие сумму предоставленного резерва, учитываются как увеличение текущих расходов и уменьшение запасов, увеличение задолженности и амортизация нематериальных и материальных активов.

Финансовым результатом от продажи основного средства не всегда является прибыль. Организация может получить и убыток, который в бухгалтерском учете учитывается единовременно

.

В отношении продажи объектов основных средств, требующих государственной регистрации, в Письме Минфина России от 26 декабря 2008 г. N 03-05-05-01/75 отмечено, что организация-продавец не может списать с баланса учтенное в составе основных средств недвижимое имущество-объект продажи до признания выручки от его реализации в бухгалтерском учете, включая переход соответствующего права на указанный объект недвижимого имущества к организации-покупателю.

Если основное средство списывается по причине прекращения использования вследствие физического или морального износа, то списанию должны предшествовать определенные процедуры, которые позволят определить целесообразность дальнейшего использования основного средства, возможность его восстановления.

Для этих целей согласно п. 77 Методических указаний N 91н в организации приказом руководителя создается комиссия, состоящая из соответствующих должностных лиц, в том числе главного бухгалтера, а также лица, ответственного за сохранность объектов основных средств в организации, в компетенцию которой входит:

- осмотр основного средства, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования объекта, возможности и эффективности его восстановления;

- установление причин списания (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и другое);

- выявление лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

- возможность использования отдельных узлов, деталей, материалов выбывающего основного средства и их оценка исходя из текущей рыночной стоимости;

- составление акта на списание объекта основных средств.

Списание стоимости основного средства отражается в бухгалтерском учете, как уже было отмечено, на субсчете 01-2, в дебет которого списывается первоначальная (восстановительная) стоимость основного средства, а в кредит - сумма амортизации, начисленной за срок полезного использования объекта. По окончании процедуры выбытия остаточная стоимость списывается с кредита субсчета 01-2 в дебет счета прибылей и убытков в качестве прочих расходов, что определено п. 84 Методических указаний N 91н.

Доходы и расходы от списания с бухгалтерского учета основного средства, как и в случае продажи, отражаются в том отчетном периоде, к которому относятся и подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов

(п. 31 ПБУ 6/01).

Детали, узлы и агрегаты выбывающего основного средства, пригодные для ремонта аналогичных объектов основных средств, а также другие материалы на основании п. 79 Методических указаний N 91н принимаются к учету по текущей рыночной стоимости по дебету счета 10 "Материалы" в корреспонденции с кредитом счета 99 "Прибыли и убытки" в качестве прочих доходов.

Расходы, связанные с выбытием основных средств, учитываются по дебету счета 99 в качестве прочих расходов. Эти расходы предварительно могут учитываться на счете 23 "Вспомогательное производство", если демонтаж основного средства осуществлялся силами вспомогательного подразделения организации. По кредиту счета 99 в качестве прочих доходов учитывается сумма выручки от продажи ценностей, относящихся к выбывшему объекту основных средств, стоимость принятых к учету материальных ценностей, полученных от разборки основных средств по цене возможного использования.

Настоящий стандарт применяется с даты его вступления в силу. Дата вступления в силу стандарта. Блок активов должен быть дебетован и продан. Известно, что продажа этой единицы основных средств является прибыльной. После того, как списание актива не будет включено в расчеты амортизации, отчеты будут показаны как списанные с последними записанными изменениями значений, накопленных в амортизации и обесценении.

Открытие окна Амортизация основных средств, нажатие кнопки панели управления, открытие пустого документа. Дата - дата должна вводиться в поле, которое соответствует дате дохода от продажи активов, т.е. продажа активов и продажа активов должны быть одинаковыми.

Пример

. Организация приняла решение о списании с учета производственного оборудования в результате его физического износа. Назначенная приказом директора организации ликвидационная комиссия в акте на списание указала, что первоначальная стоимость оборудования составляла 300 000 руб., срок полезного использования при принятии к учету был установлен равным 5 годам, амортизация начислена полностью. Ремонт оборудования нецелесообразен.

Расходы вспомогательного производства по демонтажу оборудования составили 14 820 руб. При демонтаже производственного оборудования получены запасные части, которые могут быть использованы в дальнейшем, стоимость которых составила 18 000 руб.

В бухгалтерском учете организации списание оборудования отражается следующими бухгалтерскими записями:

Дебет 01-2 "Выбытие основных средств" Кредит 01-1 "Основные средства в организации"

- 300 000 руб. - списана первоначальная стоимость производственного оборудования, выводимого из эксплуатации в связи с физическим износом;

Дебет 02 "Амортизация основных средств" Кредит 01-2 "Выбытие основных средств"

- 300 000 руб. - списана сумма начисленной амортизации;

Дебет 91-2 "Прочие доходы и расходы" Кредит 23 "Вспомогательные производства"

- 14 820 руб. - списаны расходы вспомогательного производства по демонтажу;

Дебет 10 "Материалы" Кредит 91-1 "Прочие доходы и расходы"

- 18 000 руб. - приняты к учету запасные части, полученные при демонтаже оборудования;

Дебет 91-9 "Сальдо прочих доходов и расходов" Кредит 99 "Прибыли и убытки"

- 3180 руб. - отражена прибыль, полученная в результате списания с бухгалтерского учета производственного оборудования.

Корреспонденция - необходимо отметить атрибут, что операция записи будет генерировать запись в книгу. Причина в том, что в поле из раскрывающегося списка вы должны выбрать причину списания. В случае продажи активов необходимо создать новую причину, указывающую соответствующий счет доходов или расходов, в зависимости от того, является ли продажа прибыльной или убыточной.

В главном окне нажмите. Откроется окно «Причины», вам нужно щелкнуть по кнопке управления, чтобы открыть пустую страницу сведений, где вам нужно заполнить поля. Учетная запись - в раскрывающемся списке вы должны выбрать учетную запись: доход или расход - в зависимости от того, продается ли активная прибыль или убыточность. В соответствии с примером, отчет о прибылях и убытках был выбран 521 Прибыль от выбытия основных средств.

Один объект основных средств, как вы знаете, может иметь несколько частей с различными сроками полезного использования, существенно отличающимися друг от друга. В этом случае каждая часть учитывается как самостоятельный инвентарный объект и ей присваивается отдельный инвентарный номер. Выбытие отдельных частей, входящих в состав объекта, имеющих разный срок полезного использования и учитываемых как отдельные инвентарные объекты, на основании п. 83 Методических указаний N 91н оформляется в порядке, аналогичном изложенному выше.

После заполнения полей в окне необходимо записать записи основных средств. После заполнения полей и вставки карты, которую вы хотите отменить, вы должны пометить атрибут подтверждения и сохранить запись, нажав на кнопку управления. При регистрации счета-фактуры на продажу основных средств, который требует выписки со счета в соответствии с моделью на месте выручки от продажи 521 Прибыль от выбытия основных средств - т.е. - тот же счет, на который была списана единица основных средств.

Откроется окно «Сбыт продаж», вам нужно нажать кнопку «Панель управления», чтобы открыть пустую страницу документа, где вам нужно заполнить поля. Дата счета-фактуры - дата счета-фактуры должна быть указана в поле. Списание счета-фактуры и списание основных средств должны совпадать.

Может несколькими способами и по разным причинам. Объект может быть продан, подарен, внесен в уставной капитал другой организации, списан в связи с моральным или физическим износом. Разберем каждый способ выбытия основного средства, как происходит снятие объекта с учета, какие проводки по списанию основного средства должен выполнить бухгалтер в каждом случае.

После заполнения полей вам нужно выбрать карточку продукта для продаваемой вами недвижимости. Вам нужно щелкнуть по кнопке, откроется окно выбора продукта, а товарная карта основных средств для продажи будет загружена в счет-фактуру. В разделе «Биллинг» в разделе «Доходы от продаж» в списке «Арендная счет» вам необходимо выбрать учетную запись 521 «Прибыль» от выбытия основных средств в соответствии с примером.

Доход, отраженный при продаже выше. Стоимость, записанная при продаже ниже остаточной стоимости, например. Запасные части для капитального ремонта долгосрочных материальных активов. Что это такое: долгосрочные или краткосрочные активы? Ни один из этих стандартов не дает ответа на вопрос о том, как следует указывать запасные части для капитального ремонта долгосрочных материальных активов, если предприятие использует метод приобретения или переоцененной стоимости для учета внеоборотных активов.

Списание основного средства в результате физического или морального износа

Если объект основного средства физически износился, закончился срок его полезного использования, морально устарел или испорчен настолько, что дальнейшему использованию не подлежит, то его необходимо списать, то есть снять с учета.

Прежде чем списать ОС, необходимо оценить его состояние, возможность или невозможность его дальнейшей эксплуатации. Такую оценку проводит специальная комиссия. Если комиссия принимает решение списать объект, то руководителем издается приказ о необходимости списания основного средства. При этом составляется акт списания по форме ОС-4, ОС-4а или ОС-4б, на основании которого уже бухгалтер выполняет проводки по снятию основного средства с учета и делает отметку о списании в инвентарной карточке ОС-6, ОС-6а или ОС-6б.

В этой статье излагаются основные положения Стандартов бухгалтерского учета в соответствии с мнением автора по учету запасных частей. Если для отдельных частей основных средств применяются отдельные ставки амортизации, необходимо дополнительно учитывать минимальную стоимость основных средств. Если запасные части были получены от основных средств компании, стоимость активов независимо и будут ли они использованы для капитального ремонта или нет, такие запасные части будут показаны в кадастрах. Например, компания купила станкостроение.

При выбытии ОС таким способом происходит списание его остаточной стоимости с 01 счета, на котором объект числится. Остаточная стоимость считается путем вычитания из первоначальной (восстановительной) стоимости суммы начисленной амортизации. Первоначальная – эта стоимость, по которой основное средство было принято к учету на 01 счет при поступлении (подробнее о поступлении ОС читайте ). Восстановительная – это стоимость, полученная в результате проведения . Начисленная – берутся все накопленные амортизационные отчисления на дату списания, числящиеся по кредиту сч.02.

Экономический срок службы значительных станков короче других. В связи с тем, что предприятие не располагает информацией о стоимости приобретения каждой единицы, оно учитывает каждую машину как единое целое, не разбивая ее на отдельные части в течение ее экономического срока службы. Несколько главных двухмашинных ножей были повреждены. Их детали ремонта недоступны для компании. Поэтому принято решение разобрать одну машину на отдельные узлы, которые должны заменить неисправные. Демонтированные сборки будут использоваться для капитального ремонта других станков, чтобы продлить срок службы машины.

Порядок списания основного средств следующий:

- На счете 01 открывается дополнительный субсчет 2 «Выбытие ОС». При этом на субсчете 1 будут числиться эксплуатируемые ОС.

- Выполняется проводка по списанию первоначальной (восстановительной) стоимости: Д01/2 К01/1.

- Выполняется проводка по списанию начисленной амортизации: Д02 К01/2.

- На субсчете 2 образовалась остаточная стоимость ОС (разница дебета и кредита), которая списывается в проводкой Д91/2 К01/2.

Если объект полностью самортизирован, срок его полезного использования закончился, то остаточная стоимость будет равна 0 (дебет сусчета 2 сч.01 равен его кредиту).

В этом случае коэффициенты ликвидности компании улучшаются, если используемые основные средства разобраны в отдельные подразделения для капитального ремонта других активов в долгосрочной перспективе. Таким образом, будут ли детали для капитального ремонта показаны в долгосрочном активе, зависит от двух условий.

Если они получены из-за демонтажа оборудования, используемого на предприятии, такие данные всегда будут учитываться в запасах, независимо от их стоимости приобретения и целей использования. Если актив разделен на несколько единиц из-за различной продолжительности жизни этих частей, запасные части для такого капитального ремонта будут учитываться только в внеоборотных активах, если его значение не меньше минимального значения, установленного в объекте. Способы учета, применяемые к восстановленным активам. . Следует иметь в виду, что если предприятие приобрело запасные части для текущего ремонта материального актива, такие предметы учитываются в запасах, независимо от их стоимости приобретения и метода приобретения.

Расходы по списанию ОС, например, на демонтаж списываются также в прочие расходы (Д91/2 К70, 69, 76).

Детали, запчасти, материалы, оставшиеся после демонтажа объекта ОС и подлежащие дальнейшему использованию, приходуются по средней рыночной стоимости в качестве материальных ценностей (Д10 К91/1).

По итогам списания на счете 91 формируется , в случае получения прибыли выполняется проводка Д91/9 К99, в случае получения убытка отражается проводка Д99 К91/9.

После использования запасных частей для ремонта их балансовая стоимость переносится из запасов в стоимость. Финансовый год Компании составляет с 1 января по 31 декабря. Регистры учета и порядок подачи документов. Регистры бухгалтерского учета печатаются ежемесячно или в конце налогового года, если ежемесячные учетные регистры хранятся в надежном электронном носителе.

Отчет о деятельности учетной записи с подробными изменениями для каждой учетной записи. Аналитические активы и долговые записи, примеры которых прилагаются. Великая книга. В конце года печатаются личные карточки всех сотрудников. Учетные записи и учетные записи подписываются обученным сотрудником.

Проводки при списании основного средства:

Продажа основного средства

Если выбытие в результате списания оформляется актом списания, то выбытие основного средства посредством продажи оформляется актом приема-передачи форма ОС-1, ОС-1а, ОС-1б.

Если для предприятия продажа ОС – это единичный случай и не является обычным видом деятельности, то сопутствующие продажу доходы и расходы отражаются на сч.91 (в отличие от продажи товаров, которые отражаются по сч.90 «Продажи»).

При составлении финансовой отчетности к 1 мая следующего года документы предыдущего года нумеруются, копии данных электронной бухгалтерской программы, и все передается менеджеру компании для дальнейшего хранения в соответствии с актом о передаче. Программа учета предоставляет уникальный номер для каждой транзакции. Это число записывается в верхнем правом углу считываемого документа. Если записи транзакций, записанные в документе, выполняются по нескольким записям, вводятся номера этих записей и номера.

Исходные учетные документы вводятся в бухгалтерский учет, которые утверждаются руководителем компании. Приведен пример основного документа. Если компания запускает новые проекты, создаются отдельные учетные записи для учета проектов. В случае учета операций с финансовой отчетностью, отличной от налога, учет этих операций используется для создания специальных счетов для выявления различий.

При реализации основного средства стороннему предприятию происходит списание остаточной стоимости объекта аналогичным образом, проводки:

Д01/2 К01/1 – списана первоначальная стоим-ть ОС,

Д02 К01/2 – списана амортизация по этому ОС.

Д91/2 К01/2 – списана остаточная стоим-ть ОС, направленного на продажу.

Д91/2 К70 (69, 76) – отражены сопутствующие расходы.

Применимый метод амортизации: простой для всех групп активов. Обозначения основных средств. Для материальных активов - от 1 до 999, пронумерованный по возрастанию. Активы считаются введенными в эксплуатацию в соответствии с датой выпуска счета-фактуры, если дата приобретения не указала другую дату ввода в эксплуатацию. Документ покупки отмечен указанным инвентарным номером.

Низкий инвентарь запасов, учет запасов. Вся небольшая инвентаризация, которая не продается, списывается сразу же по датам выставления счетов-фактур без актов списания, если векселя на покупку утверждается директором компании, а ответ вводится «используется в деятельности компании».

Выручка, полученная от реализации ОС, отражается по кредиту счета 91 на первом субсчете, проводка имеет вид:

Д62 (76) К91/1 – отражена выручка от продажи ОС.

Реализация объекта основных средств – это операция, подлежащая обложению НДС. Стоимость, по которой объект продается покупателю должна включать налог на добавленную стоимость. Сумма НДС отражается проводкой Д91/3 К68.ндс.

Какой учет периодически регистрируется. Расценки на топливо утверждены по заказу руководителя компании. Это может включать: поездки для поставщиков товаров и услуг, разработку существующих и новых проектов, встречи с потенциальными покупателями, поставщиками. Пределы расхода топлива устанавливаются по заказу директора.

Если топливо, потребляемое для целей учреждения, но превышающее лимиты или использовавшееся для личных нужд работника, оно вычитается из заработной платы работника в соответствии с распоряжением директора. Затраты на представительство регистрируются на основе репрезентативной информации. Включенное представление о списании стоимости. Списание издержек представления не может быть произведено, если из счета-фактуры на покупку видно, какое представление представлено, например, покупатели кофе и сахарной компании.

По итогам продажи на счете 91 формируется финансовый результат, который отражается одной из проводок:

Д99 К91/9 – отражен убыток от продажи ОС (если расходы превысили выручку).

Д91/9 К99 – отражена прибыль от реализации ОС (если выручка от продажи превысила расходы).

Проводки при продаже основного средства:

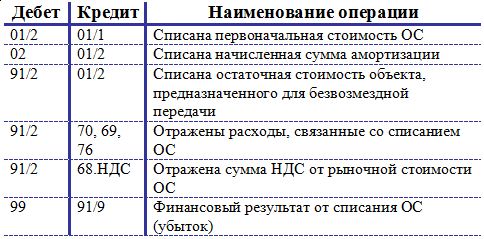

Безвозмездная передача основного средства (дарение)

Дарение основного средства приравнивается к реализации, поэтому механизм выбытия ОС аналогичен продаже.

Аналогичным образом списывается остаточная стоимость в дебет сч.91/2. Туда же относятся все сопутствующие расходы.

Так как объект передается безвозмездно, то выручки в данном случае не будет. Однако НДС необходимо начислить к уплате. Расчет НДС происходит от средней рыночной стоимости основного средства на дату передачи.

Полученный от дарения убыток отражается проводкой Д99 К91/9.

Проводки при безвозмездной передаче основного средства:

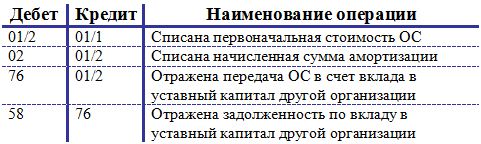

Внесение основного средства в уставный капитал другого предприятия

Рассмотрим еще один способ выбытия ОС – внесение его в другой организации. Передача аналогичным образом оформляется актом приема-передачи.

Внесение ОС в уставный капитал считается финансовым вложением предприятия с целью получения дохода в виде дивидендов, поэтому для отражения этой операции используется сч.58 «Финансовые вложения».

Изначально выполняются проводки по списанию первоначальной стоимости и амортизации: Д01/2 К01/1 и Д02 К01/2.

Проводка по передаче ОС другому предприятию имеет вид: Д76 К01/2, которая выполняется на сумму остаточной стоимости ОС.

При этом формируется задолженность по вкладу в уставный капитал, которая отражается проводкой Д58 К76.

НДС со стоимости ОС начислять не нужно, так как эта операция не приравнивается к реализации, а считается вложением предприятия.

Проводки при внесении основного средства в УК другого предприятия: