Як закрити розрахунковий рахунок

Існує кілька ситуацій, коли необхідно закрити розрахунковий рахунок у банку, наприклад, ліквідація підприємства, зміна форми власності, зміна обслуговуючого банку. У будь-якому разі порядок та умови закриття рахунку описані у договорі про його відкриття. Відповідно до державного законодавства закриття рахунку провадиться з ініціативи однієї із сторін договору, тобто. банку або клієнта в найкоротший термін(1 день).

Щоб закрити розрахунковий рахунок:- зверніться до відділення банку, де відкрито рахунок;

- Запросіть виписку за станом розрахункового рахунку;

- сплатіть існуючі заборгованості;

- якщо на рахунку є кошти, які потрібно переказати на інший рахунок, то оформіть платіжне доручення, в якому вкажіть реквізити іншого рахунку, або отримаєте залишки готівкою у касі;

- заповніть спеціальну форму заяви на закриття рахунку (кожний банк має свій бланк);

- вручіть заяву відповідальній особіу банківській установі;

- дочекайтеся його підписання та отримайте повідомлення про закриття рахунку.

Якщо організація не повідомила своїх контрагентів про закриття розрахункового рахунку, то при кожному перерахуванні грошових коштівна старий рахунок банк повертатиме всю суму відправнику, помічаючи, що рахунок було закрито.

Ви зареєстрували підприємство чи ІП, відкрили у банку рахунок, на душі щебечуть пташки, за спиною відростають крила – попереду великі справи! Розумію, що виступаю в ролі баби-Яги, але… Стоп! А повідомити про відкриття рахунку Ви не забули? Ах, яке таке повідомлення і кого це Ви повинні сповіщати? Зараз розкажу.

Увага!!!з 02.05.2014 подавати повідомлення до держ. органи більше не потрібні. Детальніше можете прочитати у статті

Повідомлення як про відкриття, так і про закриття рахунків (розрахункових, валютних та ін.) надсилається до органів, що контролюють сплату податків та внесків, тобто до ФНП, ПФР та ФСС протягом 7 днів на підставі:

- ст. 23 п. 2 п.п. 1 НК РФ (для ФНП)

- ст. 28 п. 3 Федерального закону № 212-ФЗ від 24.07.2009 (для ПФР та ФСС)

«Як же відрахувати ці 7 днів — календарними, робітниками, починаючи з якої дати?» — запитаєте Ви і матимете рацію. Правильної відповіді на це питання іноді не знають навіть у податковій та фондах, вважаючи, що дні календарні, а іноді й рахувати починають з дня відкриття рахунку. Але не варто йти на поводу у безграмотних інспекторів, зверніть їх до першоджерел.

Щоб визначити терміни для здачі у податкову, зазирнемо до «святої святих» – Податкового Кодексу. У ньому визначенню термінів відведено цілу статтю. Стаття 6.1 п. 6 визначає: "Термін, визначений днями, обчислюється у робочих днях, якщо строк не встановлений у календарних днях". Як пам'ятаємо, за вказівкою терміну 7 днів ніде не написано, що 7 календарних днів. Значить точно не календарні, а робітники. Пункт 2 цієї статті визначає з якого дня починається обчислення строку: «Протягом строку починається наступного дня після календарної дати або настання події (вчинення дії), яким визначено її початок» .

А яка картина у фондах? І там те саме. Тільки тепер відштовхуємось від Федерального закону №212-ФЗ від 24.07.2009. Стаття 4 п. 6 свідчить: «Термін, визначений днями, обчислюється у робочих днях, якщо термін встановлено у календарних днях» . А пункт 2 тієї ж статті вказує: «Протягом терміну починається наступного дня після календарної дати або настання події (вчинення дії), якою визначено її початок» .

Отже, можна резюмувати, що здати повідомлення і до ФНП, і до ПФР, і ФСС треба протягом 7 робочих днів, починаючи відлік з дати, наступної за днем відкриття рахунку.

А що буде, коли запізнилися?

Несвоєчасне подання будь-якого повідомлення загрожує Вам штрафом. Штрафи накладаються:

1. На підприємство.

За кожне несвоєчасне повідомлення штраф складе 5 тис. рублів:

- ФНП оштрафує Вас на підставі статті 118 п. 1;

- ПФР та ФСС – на підставі ст. 46.1 Закону N 212-ФЗ.

Але цього замало.

2. На посадових осіб.

На жаль, і на них теж бюджет підзаробить: "З миру по нитці, жебраку - сорочка" (читали як голова податкового відомства прозвітував? Ні? Обов'язково почитайте! Народ повинен знати своїх героїв. Стільки бажання працювати, не покладаючи рук, виробляється! І любов до Батьківщини томить душу, і про керівну роль партії ненароком згадується, і про залізного Фелікса, що «без страху та кропу», ну та що це я… перейду до того «світу», з якого «по нитці»).

Розмір штрафу становитиме від однієї до двох тисяч рублів:

- ФНП може накласти штраф на підставі ч.1 ст. 15.4 Кодексу Російської Федераціїпро адміністративні правопорушення (КоАП РФ) ч.1 ст. 15.33 КпАП РФ.

- ФСС та ПФР можуть накласти штраф на посадових осіб згідно з ч.1 ст. 15.33 КоАП РФ – у вигляді від однієї до двох тисяч рублів (і ПФР, і ФСС).

А чи можуть не оштрафувати?

Буває й таке. Якщо, наприклад, Ви надсилаєте повідомлення листом і його, не надто розбираючись, реєструють. Буває і з інших причин пропускають. У будь-якому випадку це недогляд контролюючого органу. Однак, якщо Вам пощастило і штраф не виставили, то чекати і тремтіти Вам ще 3 роки - такий термін давності, що визначається:

- статтею 113 п.1 НК РФ, якщо Ви не повідомили своєчасно у ФНП.

- статтею 45 п. 1 Закону 212-ФЗ при подачі несвоєчасного повідомлення до ФСС та ПФР.

Однак, крім іншого, бувають обставини, коли податкові органи йдуть організаціям назустріч і входять до становища платника податків. Можливості ці наведені у статті 112 п.1 НК РФ, процитую їх повністю, можливо хтось зможе скористатися:

«1. Обставинами, що пом'якшують відповідальність за вчинення податкового правопорушення, визнаються:

2.1) важке матеріальне становище фізичної особи, що притягується до відповідальності за скоєння податкового правопорушення;

3) інші обставини, які судом або податковим органом, який розглядає справу, можуть бути визнані такими, що пом'якшують відповідальність».

Але це не все, є обставини, які виключають провину платника податків. Їх можна знайти у статті 111 НК РФ – це обставини, які найчастіше називають форс-мажорними (надзвичайні та непереборні), а також і неадекватний чи тяжкий стан керівника внаслідок хвороби, що виключає можливість керувати, та порушення внаслідок виконання письмових роз'яснень, даних уповноваженим те що органом (пп.3 п.1 ст. 111 НК РФ), та інші обставини, які буде готовий прийняти суд чи податковий орган.

Аналогічно і з фондами.

Обставини, що пом'якшують відповідальність, наведені у статті 44 п. 1 Закону 212-ФЗ:

«1. Обставинами, що пом'якшують відповідальність за скоєння правопорушення, визнаються:

1) вчинення правопорушення внаслідок збігу тяжких особистих чи сімейних обставин;

2) вчинення правопорушення під впливом загрози чи примусу або через матеріальну, службову чи іншу залежність;

3) важке матеріальне становище фізичної особи, яка притягується до відповідальності за скоєння правопорушення;

4) інші обставини, які судом або органом контролю за сплатою страхових внесків, що розглядає справу, можуть бути визнані такими, що пом'якшують відповідальність».

А у статті 43 Закону 212-ФЗ поіменовано ситуації, за яких знімається відповідальність з платника податків за допущені правопорушення, вони аналогічні податковим: у результаті надзвичайних ситуаційта стихійного лиха, внаслідок неадекватного чи тяжкого стану платника податків через хворобу, із втратою можливості керувати, внаслідок виконання письмових роз'яснень, даних органом контролю (ст. 43 п.1 пп. 3), а також за інших обставин, що можуть бути визнані судом чи органом контролю.

Що ж, якщо Ви розраховуєте уникнути відповідальності за подання повідомлення не в час, всі відомі мені можливості я перерахувала. Ну а ті, хто бажає таки подати повідомлення про відкриття (закриття) рахунку своєчасно, будучи сумлінним платником податків, але не знає як, продовжу тему і перейду до питання, що хвилює.

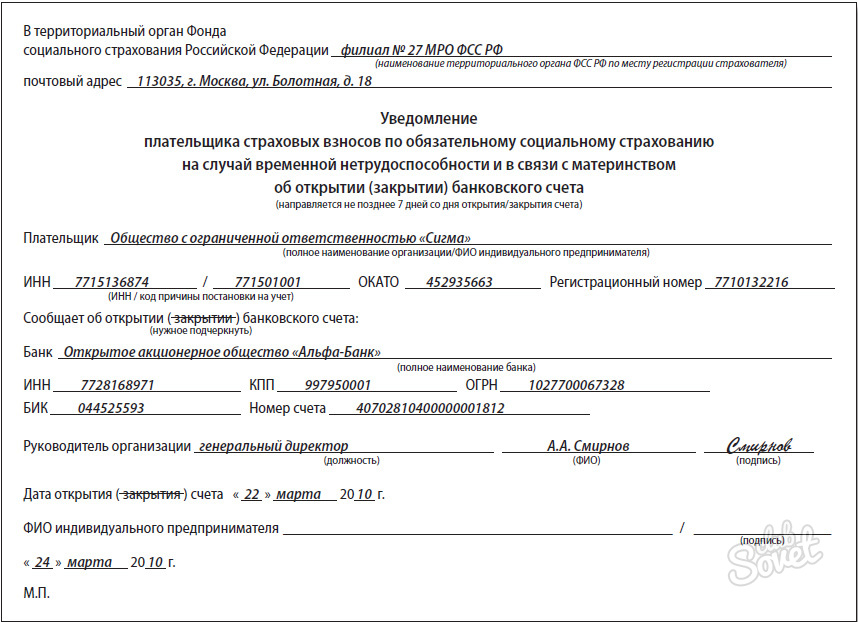

Які форми потрібно заповнити?

- У ФНП подається повідомлення за формою С-09-1 «Повідомлення про відкриття (закриття) рахунку ( особового рахунку)», затв. Наказом ММВ-7-6/362@ від 09.06.2011 (в ред. Наказу ФНП від 21.11.2011 р. ММВ-7-6/362@)

- У ПФР та ФСС пропонується подати повідомлення за рекомендованими фондами формами:

- Листом ФСС РФ від 28.12.2009 N 02-10/05-13656 доведено рекомендовану страхувальникам форму повідомлення про відкриття (закриття) рахунку, але, мабуть, помилково там прикладено лише форму для банків. А саму рекомендовануформу для страхувальників можна знайти на сайті ФСС.

- Рекомендовані форми ПФР, розміщені на йогосайті у розділі «Звітність та порядок її подання», підрозділ «Рекомендовані зразки документів».

Заповнення форм

Форма С-09-1 «Повідомлення про відкриття (закриття) рахунку (особового рахунку)», затв. Наказом ММВ-7-6/362@ від 09.06.2011 (в ред. Наказу ФНП від 21.11.2011 р. ММВ-7-6/362@).

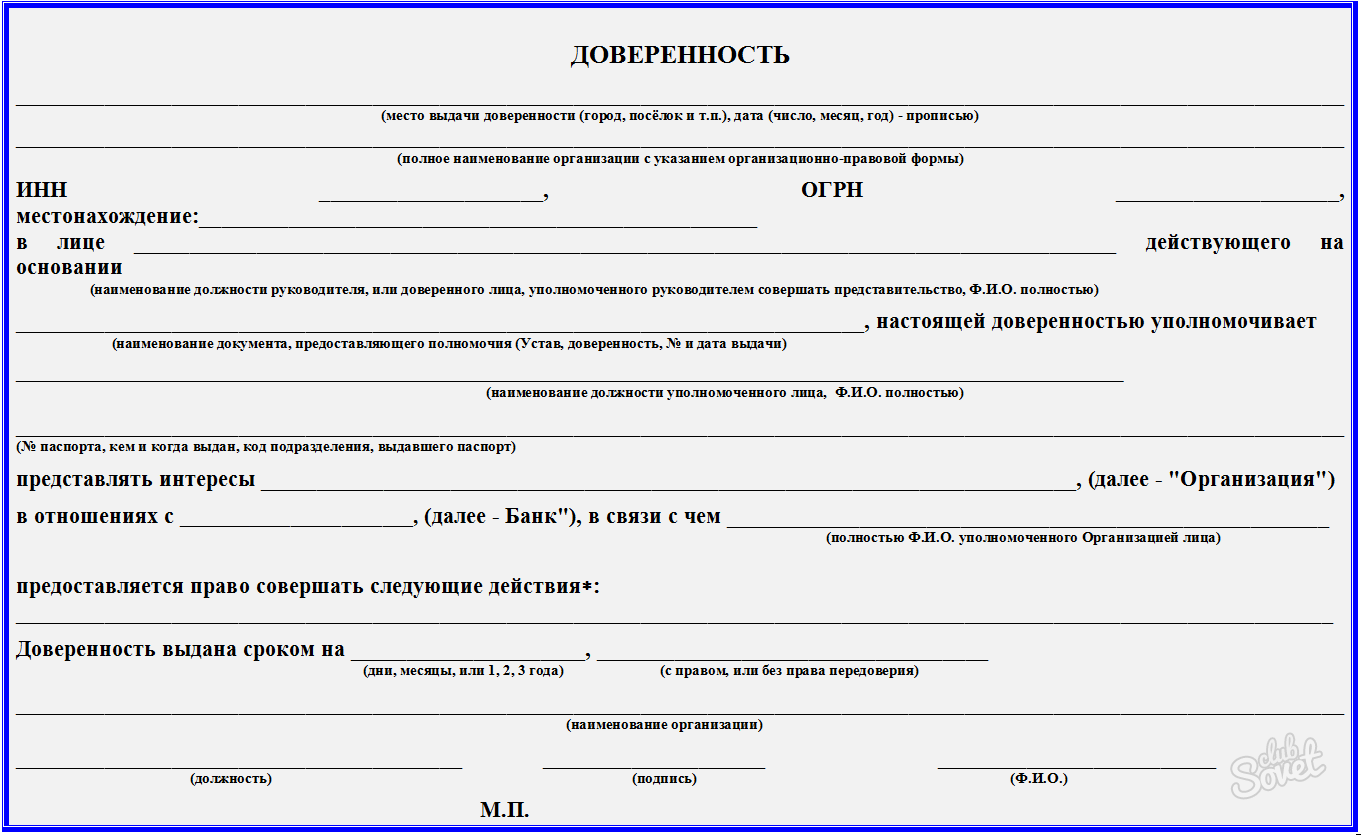

Усі, хто мав справу із заповненням форм, не знайдуть там нічого складного. Заповнюється стандартним чином, правила заповнення самі, як і багатьох інших форм, наданих нами в податкову. Хто не знає, розшифрую: починаємо заповнювати будь-який реквізит зліва направо, комірки, що залишилися порожніми, справа прокреслюємо посередині. Якщо форма заповнюється машинописно, допустимі порожні поля, але в ІПН та КПП їх залишати не варто, прокресліть. Усі дані заповнюються великими літерами. Назва організації заповнюється повне, без скорочень. На самій формі багато підказок, заплутатися важко. Якщо повідомляє повідомлення не уповноважена, а довірена особа, то на титулі вказуємо внизу найменування та реквізити документа (довіреності), на підставі якого він діє, а там де кількість аркушів додатка, треба вказати скільки аркушів цього документа Ви до повідомлення додасте. У блоці «Достовірність та повноту… підтверджую», ставиться ПІБ здає особи у всіх випадках, крім коду 1 (коли здає сам підприємець, названий вище). При заповненні даних для філії банку, що не має свого ІПН та БІК, пишуться ІПН та БІК основного банку, через який йдуть розрахунки. Дані самого банку заповнюються відповідно до КДРКО (книга держ. реєстрацій кредитної організації), найменування банку встановлюється скорочене. Вся форма при здачі складатиметься з 2-х аркушів: титулу та аркуша, який Вам буде необхідно заповнити. Найчастіше це лист А. Лист В заповнюється для електронних гаманців.

Якщо Вам цих роз'яснень недостатньо, скористайтеся описом заповнення бланка для загальних випадків, яке знаходиться, або податковою інструкцією, на неї можна перейти за посиланням .

Повідомлення у ПФР та ФСС

Повідомлення до фондів заповнюються довільно, головне, не наплутати нічого з реквізитами, інакше можна потрапити під штрафні санкції, як і за невчасно здане.

Висновок

Заповнивши всі необхідні форми, можна у встановлений законом термін відвезти їх самостійно за фондами та до податкової, а можна направити в ті ж терміни електронному вигляді(з авторизованою ЕЦП) або поштою цінним листом з описом вкладення та повідомленням про вручення (повідомлення – не обов'язково, ми рекомендуємо як додаткову обережність). Поштове відправленнябуде прийнято податкову у спірній ситуації, якщо у Вас на руках залишиться копія самої форми, опис зі штампом пошти та чек пошти до нього.

Якщо Вам сподобався наш сайт, Ви можете передплатити наш огляд

ПОПУЛЯРНІ НОВИНИ

Обкладати чи не обкладати – питань більше немає!

Обкладати чи не обкладати – питань більше немає!

Чи не рідкість, коли бухгалтер, виплачуючи ту чи іншу суму працівникові, задається питанням: а чи оподатковується ця виплата ПДФО та страховими внесками? А чи враховується вона з метою оподаткування?

Податківці проти зміни порядку сплати ПДФО роботодавцями

Податківці проти зміни порядку сплати ПДФО роботодавцями

У Останніми рокаминеодноразово з'являлася інформація щодо розробки законопроектів, автори яких хотіли змусити роботодавців платити ПДФО з доходів своїх працівників не за місцем постановки на облік роботодавця-податкового агента, а за місцем проживання кожного працівника. Нещодавно ФНП висловилася різко проти подібних ідей.

Один і той же рахунок-фактура може бути одночасно і паперовим, і електронним

Один і той же рахунок-фактура може бути одночасно і паперовим, і електронним

Податкова служба дозволила продавцям, які виставили покупцю рахунок-фактуру на папері, не роздруковувати другий екземпляр документа, що залишається у себе, а зберігати його в електронному вигляді. Але при цьому він обов'язково має бути підписаний посиленою кваліфікованою ЕП керівника/головного бухгалтера/уповноважених осіб.

Рахунок-фактура: рядок "ідентифікатор держконтракту" можна не заповнювати

Рахунок-фактура: рядок "ідентифікатор держконтракту" можна не заповнювати

З 01.07.2017 року у рахунках-фактурах з'явився новий рядок 8 «Ідентифікатор державного контракту, договору (угоди)». Звичайно, заповнювати цей реквізит потрібно лише за його наявності. В іншому випадку цей рядок можна просто залишити порожнім.

На підставі якого документа видавати гроші під звіт

На підставі якого документа видавати гроші під звіт

Видача підзвітних сум може здійснюватися або на підставі письмової заяви підзвітної особи, або за розпорядчим документом самої юрособи.

Зміст журналу №14 за 2013 р.М.Г. Сухівська, юрист

Несвоєчасне повідомлення про відкриття/закриття рахунку: коли штрафу не повинно бути

Як ви знаєте, при відкритті або закритті розрахункових (поточних) рублевих та валютних рахунків, а також рахунків, призначених для обслуговування корпоративних банківських карток, потрібно протягом 7 робочих днів повідомити про це:

- в ІФНСза місцезнаходженням організації (місцем проживання підприємця) п. 2 ст. 23, п. 6 ст. 6.1 НК РФ; Постанова Президії ВАС від 21.09.2010 № 2942/10- за формою № С-09-1 утв. Наказом ФНП від 09.06.2011 № ММВ-7-6/362@;

- у свої відділення ПФР та ФСС п. 1 ч. 3 ст. 28, ч. 6 ст. 4 Закону від 24.07.2009 № 212-ФЗ (далі – Закон № 212-ФЗ) - за рекомендованими форма м Лист ФСС від 28.12.2009 № 02-10/05-13656. Зауважимо, що підприємці, які не стоять на обліку в органі соцстраху як страхувальники, повідомляти у ФСС про рахунок не повинні ч. 1 ст. 5 ,.

Нагадаємо, що про депозитні, позичкові та транзитні валютні рахунки нікуди повідомляти не над Листи Мінфіну від 09.06.2009 № 03-02-07/1-304; МОЗ соцрозвитку від 21.05.2010 № 1274-19. Також повідомлення не потрібне, якщо з причин, які не залежать від платника, наприклад, при реорганізації банку, змінюються банківські реквізити (такі як коррахунок, БІК). Про це податківцям і у фонди має повідомити сам банк п. 1 ст. 86 НК РФ; ч. 1 ст. 24 Закону № 212-ФЗ.

Рекомендовані форми повідомлень до органу ПФР про відкриття (закриття) рахунку та про зміну його реквізитів розміщені: сайт ПФР→ розділ «Звітність та порядок її подання» → підрозділ «Рекомендовані зразки документів»За несвоєчасне повідомлення про відкриття/закриття рахунку та інспекція,і кожен із фондівнеминуче оштрафують організацію (підприємця) на 5000 руб. п. 1 ст. 118 НК РФ; ст. 46.1 Закону № 212-ФЗЧому неминуче? Та тому що банк, у якому відкритий (закритий) рахунок, теж має повідомити про це «куди слід» п. 1 ст. 86 НК РФ; ч. 1 ст. 24 Закону № 212-ФЗ. І, отримавши повідомлення з банку, в інспекції та фондах одразу побачать, що власник рахунку про його відкриття (закриття) у потрібний термін не повідомив. Часу на те, щоб оштрафувати, у них достатньо - 3 роки, які відраховуються з дня, наступного за останнім днем терміну, відведеного для повідомлення п. 1 ст. 113 НК РФ; ч. 1 ст. 45 Закону № 212-ФЗ.

Крім того, штраф від 1000 до 2000 руб. загрожує і керівнику компанії, знов-таки від кожного неповідомленого органу ст. 15.4, ч. 1 ст. 15.33 КпАП РФ. Таким чином, неважко підрахувати, що неповідомлення про один рахунок може обійтися фірмі 15 000 руб., А її директору - мінімум 3000 руб. Щоправда, керівників штрафують вкрай рідко.

Але є ситуації, коли штрафу за сповіщення не повинно бути. А якщо він таки був накладений, то його легко можна оскаржити.

СИТУАЦІЯ 1. Поширена. Організація чи ІП пізно дізналися про відкриття чи закриття рахунку

І в ПК, і в Законі про страхові внески зазначено, що 7-денний термін, відведений на повідомлення про рахунок, повинен обчислюватися з дня його відкриття (закриття) п. 2 ст. 23 НК РФ; п. 1 ч. 3 ст. 28 Закону № 212-ФЗ. Таким днем вважається день внесення банком відповідного запису до книги реєстрації відкритих рахунків п. 1.3 Інструкції ЦП від 14.09.2006 № 28-І. Але згідно зі своїми внутрішніми правилами банк повинен окремо повідомляти клієнта і про відкриття (закриття) рахунку, і про зміну його реквізитів. п. 11.1 Інструкції ЦП від 14.09.2006 № 28-І, надсилаючи йому відповідний документ.

Щодо повідомлення ІФНС про рахунок ВАС РФ ще 3 роки тому вказав, що 7-денний термін повинен обчислюватися з того моменту, коли платник податків отримав повідомлення з банкупро відкриття або закриття рахунок а Постанова Президії ВАС від 20.07.2010 № 3018/10. І податкова служба довела цю позицію до територіальних органів п. 53 Листи ФНП від 12.08.2011 № СА-4-7/13193@. Тому суперечок з інспекціями з цього приводу останнім часом зовсім небагато, адже для податківців вони свідомо програшні. див., наприклад, Постанови ФАС ПЗ від 27.03.2013 № А12-21168/2012; 15 ААС від 12.02.2013 № 15АП-125/2013.

Аналогічної позиції суди дотримуються при розгляді спорів між платниками внесків та позабюджетними фондами - термін повідомлення про рахунок не можевідраховуватись раніше дня, коли фірма або ІП отримали повідомлення банку про відкриття або закриття рахунку Постанови 13 ААС від 20.05.2013 № А56-73714/2012; ФАС ЗСО від 29.05.2013 № А27-17198/2012; ФАС СЗО від 17.12.2012 № А42-3000/2012; ФАС УО від 09.04.2013 № Ф09-1556/13; 1 ААС від 04.02.2013 № А79-9632/2012. В іншому випадку вина страхувальника у скоєному правопорушенні відсутня. див., наприклад, Постанова ФАС УО від 03.04.2013 № Ф09-2228/13.

Але, судячи з численної арбітражної практики, фонди наполегливо продовжують вважати цей термін по-своєму.

СИТУАЦІЯ 2. Не часто, але трапляється. Фірма або ІП, своєчасно повідомивши контролюючі органи про відкриття або закриття рахунку, допустили у повідомленні неточності або друкарські помилки

Наприклад, вказали не той номер рахунку, помилилися в найменуванні банку, його реквізитах і т. д. Окремі інспекції на місцях намагаються в цьому випадку поставити неподання відомостей про рахунок. Але суди охолоджують їхній запал, вказуючи, що технічні помилки та друкарські помилки, допущені при оформленні повідомлення про рахунок, не утворюють склад порушення, передбаченого ст. 118 НК РФ. Ця стаття не встановлює відповідальності за подання недостовірних відомостей про рахунки х Постанови 1 ААС від 26.12.2011 № А11-4629/2011; 13 ААС від 11.03.2011 № А56-52770/2010; 8 ААС від 10.12.2008 № А46-14412/2008; ФАС СЗО від 17.07.2008 № А56-54014/2007.

Подібних суперечок за участю фондів нам не трапилося. Але якщо такі раптом виникнуть, то аргументи на захист організацій та підприємців мають бути аналогічними. Адже у Законі про страхові внески штраф також встановлено лише за порушення строку повідомлення фондів про відкриття/закриття рахунків.

СИТУАЦІЯ 3. Кричуча. Підприємця двічі штрафують за неповідомлення про один і той самий рахунок

Нагадаємо, що до 01.01.2012 підприємців, які не повідомили у позабюджетні фонди про відкриття чи закриття бізнес-рахунків, можна було оштрафувати лише на підставі ч. 1 ст. 15.33 КпАП РФ на 1000-2000 руб. Та й то через суд ч. 1 ст. 23.1 КпАП РФ.

З 2012 р. у Законі про страхові внески за неповідомлення про рахунок для компаній та ІП з'явилася відповідальність у вигляді штрафу 5000 руб., яку фонди можуть застосовувати самостійно. ст. 46.1 Закону № 212-ФЗ. При цьому ніхто не подумав виключити підприємців з-поміж осіб, яких за те саме порушення можна притягнути до адміністративного штрафу. І вийшло, що ІП – як посадова особа та платник страхових внесків – є суб'єктом двох однакових складів правопорушення, відповідальність за вчинення яких передбачена двома різними правовими нормами. Як наслідок, стала можливою така ситуація.

Думка про те, що можна уникнути штрафу, навіть після походу до суду, окрилює