Ремонт автомобиля по каско с франшизой. В каких случаях лучше отказаться от страхования с франшизой? В каких случаях стоит отказаться от страхования с франшизой?

Отправляясь в страховую компанию, чтобы застраховать автомобиль от ущерба и угона, каждому автовладельцу стоит ознакомиться с термином «франшиза», которую страховщики так любят включать в договор КАСКО. Дабы не быть введенными в заблуждение профессионалами от маркетинга и страхования, вооружитесь объективной информацией.

Чаще всего страховые агенты рассказывают о выгодах, которые клиент получит, согласившись на включение франшизы в полис, и забывают предоставить страхователю полную информацию обо всех нюансах, с которыми он столкнется. Поэтому не стоит слепо доверять словам страховщиков. Наш обзор расскажет о плюсах и минусах франшизы, предоставив возможность страхователю самостоятельно сделать правильный выбор.

Что такое франшиза?

Франшиза представляет собой денежную сумму, которая при наступлении страхового случая не будет выплачена страхователю. Она может быть выражена в абсолютном значении – рублях, долларах, или процентах от страховой суммы по договору. Франшиза, как и ее размер, заранее устанавливается в страховом полисе КАСКО по соглашению клиента и страховой компании.

Соглашаясь на включение франшизы в договор, страхователь получает скидку на стоимость полиса КАСКО. Франшиза бывает двух видов: условная (невычитаемая) и безусловная (вычитаемая).

Условная (невычитаемая) франшиза означает, что все выплаты, превышающие ее размер, компенсируются страховщиком полностью, и в этом случае она не «вычитается» из суммы страхового возмещения. Однако, если восстановление автомобиля после незначительного ДТП или противоправных действий третьих лиц потребует небольшой суммы в пределах условной франшизы, страховщик ничего не выплатит выгодоприобретателю. Это означает, что при условной франшизе равной 10 000 рублей, повреждения, на ремонт которых требуется до 10 000 рублей, не будут восстановлены за счет страховой компании. В то же время, если размер ущерба составит 12 000 рублей, т. е. превысит 10 000 рублей, страховщики его компенсируют в полном объеме. По сути, этот вариант практически идеален для страхователя, но в то же самое время не так выгоден страховщикам. Поэтому условная франшиза сегодня редко применяется в договорах автострахования.

Безусловная (вычитаемая) франшиза всегда вычитается из суммы выплаты. При любом страховом случае выгодоприобретатель получит от страховщика возмещение за минусом безусловной франшизы, установленной в договоре. Иными словами, безусловная франшиза в 10 000 рублей означает, что все страховые выплаты по полису будут каждый раз сделаны за вычетом 10 000 рублей. Она чаще применяется страховыми компаниями, так как является для них более выгодной, чем условная. Вычитаемая франшиза менее привлекательна для недобросовестных страхователей, желающих обмануть страховую компанию.

Прежде чем принять решение о включении франшизы в договор страхования или отказе от нее, необходимо понять, какую практическую роль она будет играть именно для вас.

Преимущества страхования с франшизой

Учитывая, что условная (невычитаемая) франшиза не нашла широкого практического применения в договорах КАСКО среди страховщиков России, стоит рассказать об особенностях именно безусловной (вычитаемой) франшизы. Как правило, представители страховых компаний даже не говорят о виде франшизы, употребляя слово «франшиза» без каких-либо дополнений, при этом имеется ввиду именно безусловная франшиза.

На вопрос, выгодна ли франшиза автовладельцу, не существует однозначного ответа. Он зависит от конкретной ситуации, в которой важную роль играют потребности, возможности, опыт вождения страхователя и другие нюансы. В зависимости от них франшиза может стать преимуществом или недостатком договора страхования. Для начала выясним, какие позитивные моменты таит в себе безусловная франшиза.

- Экономия на полисе добровольного автострахования. При включении в полис безусловной франшизы, его стоимость может заметно снизиться для страхователя. При этом обычно прослеживается зависимость – чем больше франшиза, тем дешевле страховой полис (прикинуть стоимость страхования при разной франшизе можно на онлайн калькуляторе каско). Однако включив франшизу в полис, вы должны быть готовы не обращаться к страховщику за выплатами при мелких повреждениях, а при серьезных страховых случаях получить возмещение за минусом суммы франшизы. К примеру, если страховая сумма по договору КАСКО составляет 500 000 рублей, любая выплата для вас уменьшится на 7500 рублей при франшизе, равной 1,5%. При этом любые убытки в пределах этой суммы не будут компенсированы вам в принципе.

- Экономия времени из-за отказа от обращений в СК по незначительным страховым случаям. Заключение договора страхования с франшизой может стать преимуществом для тех, кто не планирует обращаться в страховую компанию по каждой царапине и небольшому сколу на кузове. Чаще всего при наступлении страхового случая в страховую компанию нужно предоставить справку о ДТП из ГАИ или документ о противоправных действиях третьих лиц из РУВД, заполнить несколько заявлений, предоставить автомобиль для осмотра экспертами. Эти действия требуют много времени, усилий и нервов, особенно если учесть возможность простаивания в очередях у каждого кабинета. Установив франшизу, страхователь автоматически выигрывает время, которое ему пришлось бы затратить на бумажную волокиту в тех случаях, когда «овчинка не стоит выделки».

В каких случаях стоит страховаться с франшизой?

Прежде чем включить в договор безусловную франшизу, необходимо убедиться, что подобное решение не сведет на нет все преимущества вашего страхования по КАСКО. Некоторым водителям не стоит даже задумываться о франшизе, в то время, как для других – она представляет собой заманчивое и выгодное предложение. Если прочитав следующие пункты, вы поймете, что они имеют к вам прямое отношение, франшиза может быть Вам выгодна.

- Наличие свободных денежных средств для самостоятельного осуществления мелкого ремонта. Включив в договор КАСКО небольшую франшизу (0,5-2 процента от стоимости авто), страхователь финансово должен быть готов к тому, чтобы отремонтировать автомобиль собственными силами при незначительных повреждениях. Необходимо отметить, что деньги, сэкономленные при покупке КАСКО на франшизе, в результате полученной скидки, как раз и уйдут на мелкий ремонт. Однако по теории вероятности, страховой случай может не произойти за время действия договора. Тогда экономия на КАСКО очевидна.

- Наличие длительного стажа безаварийного вождения и уверенность в водительском мастерстве. Если стаж вождения страхователя составляет более 15-20 лет, за рулем он чувствует себя как рыба в воде, то франшиза, установленная в договоре страхования КАСКО, не будет лишней, и, скорее всего, поможет сэкономить. Вероятность наступления страхового события существует всегда. Однако в том случае если стиль вождения страхователя безопасный и это доказано многолетним позитивным опытом, франшиза чаще всего помогает сберечь часть бюджета за счет ощутимой скидки на КАСКО, и при этом чувствовать себя защищенным от угонщиков и крупных случайных неприятностей на дороге.

- Стремление застраховать автомобиль лишь по риску «Угон». Полное КАСКО включает в себя два риска: «Ущерб» и «Угон». Если в планах страхователя изначально была покупка полиса только от угона, т. к. он уверен в своем водительском мастерстве и при этом не придает значения мелким повреждениям кузовных элементов, то удачным альтернативным решением станет оформление полного КАСКО с большой франшизой (7 и более процентов от стоимости авто) по риску «Ущерб». Застраховать автомобиль только от угона можно не во всех компаниях, поэтому страхование с большой франшизой – это выход, если Вы не хотите менять своего страховщика, но при этом он не страхует автомобили только от угона. Дополнительно к защите от угона полис с большой франшизой поможет Вам получить компенсацию в случае таталя (полной гибели автомобиля) или крупных повреждений в результате ДТП.

В каких случаях стоит отказаться от страхования с франшизой?

Согласно практике урегулирования страховых случаев, франшиза невыгодна тем, кто по статистике чаще других попадает в ДТП и обращается в компанию с заявлением на выплату. В результате первоначальная экономия на стоимости КАСКО оборачивается многократными непредвиденными расходами на ремонт автомобиля. Молодые водители и все, кто не уверенно чувствует себя за рулем, могут потерять в защите при страховании с франшизой. Тем водителям, кто только начинает свой путь за рулем автомобиля, зачастую не стоит оформлять КАСКО с франшизой. Безопаснее заплатить страховой компании за полис полную цену, с учетом всех повышающих коэффициентов и быть уверенным в своей страховой защите. Как показывает практика, мелкие ДТП могут произойти с неопытными водителями несколько раз в месяц. Особенно это касается водителей – женщин и мужчин, получивших права после 40 лет. При повышенном риске наступления страховых случаев, КАСКО лучше скалькулировать по полному тарифу.

Итак, небольшая безусловная франшиза (0,5-2% от стоимости авто) – идеальный вариант для опытных водителей, которые, скорее всего, не будут обращаться в компанию по поводу мелкого ремонта или считают, что его выгоднее осуществить самостоятельно, чтобы избежать бумажной волокиты. Большая безусловная франшиза (более 7%) будет полезна для страхователей, которые хотят защитить свой автомобиль от угона, тоталя (полной гибели) или серьезных повреждений в ДТП. Не следует слепо доверять советам страховых агентов о включении франшизы в полис (лучше читайте правила КАСКО и

Франшиза – это определенная часть ущерба по КАСКО, которую автовладелец возмещает самостоятельно при наступлении страхового случая.

Зачастую размер данной франшизы – это фиксированная денежная сумма или процент от стоимости автомобиля.

Франшиза может быть открыта как в рублях, так и в долларах или евро, а также в процентах от страховой суммы.

Ее размер устанавливается строго в страховом полисе КАСКО по соглашению обеих сторон (страховой компании и автовладельца).

Если клиент соглашается включить франшизу в договор, то страхователю предоставляется скидка на стоимость полиса.

Франшиза для автовладельцев бывает 2 видов: безусловная (вычитаемая) и условная (невычитаемая).

Безусловная франшиза в КАСКО

Самой распространенной франшизой страхования КАСКО является безусловная.

Она заключается в том, что страхователь сам принимает на себя обязательство при страховом случае и готов самостоятельно нести расходы в пределах определенной суммы.

Страховая компания возмещает только разницу между стоимостью ущерба и размером франшизы.

Безусловная франшиза подходит, если:

- водитель опытный, редко попадает в аварию (максимум один раз в год), а также оставляет свой автомобиль в гараже или на стоянке;

- сумма франшизы меньше, чем сумма скидки на франшизу.

При страховке с безусловной франшизой автовладелец может сэкономить до 70% от стоимости полиса. Не стоит забывать, что если в течение определенного срока наступит несколько страховых случаев, то расходы по выплате могут превысить сэкономленную сумму при покупке франшизы КАСКО.

Не стоит забывать, что если в течение определенного срока наступит несколько страховых случаев, то расходы по выплате могут превысить сэкономленную сумму при покупке франшизы КАСКО.

Например, безусловная франшиза в 11 000 рублей подразумевает, что абсолютно все выплаты в случае страхового происшествия будут выплачены за вычетом 11 000 рублей.

Это наиболее выгодный вариант для страховых компаний, однако менее привлекательный для тех страхователей, которые стараются обмануть страховщика.

Условная франшиза

Условная франшиза подразумевает, что автовладелец сможет получить полное возмещение ущерба от страховой компании, даже если эта сумма превышает сумму условной франшизы.

Страхователь несет расходы при условии, что эти расходы на ремонт автомобиля укладывается в сумму условной франшизы.

В таком случае на размер автостраховки практически не оказывает влияние условная франшиза.

Данная франшиза редко применяется среди автовладельцев.

Например, если франшиза равна 11 000 рублей, а повреждения оцениваются в сумму до 11 000 рублей, то такие расходы не будут возмещены страховой компанией.

Однако если ущерб составит 14 000 рублей, т. е. больше, чем 11 000 рублей, то в таком случае страховщики обязаны возместить его в полном объеме.

Стоит ли страховать машину по КАСКО с франшизой?

Перед тем, как приобрести полис страхования КАСКО и определить ее размер, стоит учесть такие нюансы:

- оценить состояние вашего материального положения в случае восстановления автомобиля после страхового события;

- учесть возможный размер материального ущерба после ремонта автомобиля из-за любого повреждения у Вашего дилера (при условии, что автомобиль на гарантии) или на неофициальной СТО (при условии, что автомобиль подержанный).

Определиться с данными вопросами нужно для того, чтобы оценить реальную необходимость открытия франшизы КАСКО.

Например, если франшиза открыта в пределах $500, а при условии ремонта в дилерском автосервисе превысит эту цифру, то КАСКО будет бессмысленна.

Открывать франшизу КАСКО выгодно при таких условиях:

- Вы опытный водитель с большим стажем безаварийной езды.

- Вы считаете, что проще оплатить мелкое повреждение, чем заниматься процедурой оформления страхового случая.

- Вашей целью является наиболее низкая стоимость КАСКО за счет франшизы по риску «Ущерб», а реальный интерес представляют риски «Угон/хищение».

КАСКО с франшизой: плюсы и минусы

Условная франшиза менее популярна, чем безусловная, поэтому в основном выделяются преимущества вычитаемой (безусловной) франшизы.

Зачастую страховые компании даже не выделяют условную и безусловную франшизы, а предлагают условия только безусловной.

Ответить на вопрос, выгодна ли франшиза для автовладельца, достаточно сложно.

Выгода будет зависеть от конкретного страхового случая, а выбор зависит от опыта вождения водителя, его потребностей и возможностей.

Такие особенности могут стать как преимуществом, так и недостатком при выборе договора страхования автомобиля.

Среди плюсов франшизы КАСКО можно выделить:

- снижение на большую, чем величина франшизы, стоимости полиса КАСКО. Такое преимущество особенно ощутимо во время расчета стоимости полиса для водителей с небольших стажем, т. к. обычно для них устанавливаются повышенные коэффициенты в страховых компаниях;

- значительная экономия времени, т. к. по незначительным страховым случаям автовладелец не обращается в страховую компанию.

К главному минусу можно отнести то, что если произошла небольшая авария, а ущерб от нее не превышает величину франшизы, то владелец проведет ремонт автомобиля за свой счет и станет «безубыточным клиентом», т. е. фактически отсутствует возможность заявлять о мелких убытках.

Выбор франшизы КАСКО должен быть основан на реальных преимуществах такого страхования для вашего автомобиля.

Проанализируйте все плюсы и минусы, а также необходимость открытия франшизы для принятия верного решения.

При оформлении КАСКО каждый владелец авто сталкивается с понятием «франшиза». Что означает это загадочное слово — «халявный» сыр в мышеловке или действительно выгодное предложение?

Франшиза по КАСКО — это размер той денежной суммы, которую в случае страхового события владелец транспортного средства оплачивает самостоятельно. Сама франшиза, а также ее размер (это либо четкая фиксированная цифра в денежном эквиваленте, либо процент от цены застрахованного автомобиля) оговаривается между клиентом и представителем страховой компании предварительно до оформления страхового полиса. Существует два варианта франшизы по КАСКО — условная и безусловная. Суть условной франшизы такова: в случае страхового события страховая компания в полном объеме компенсирует все расходы, если они превышают размер прописанной в договоре суммы условной франшизы. Расходы в пределах франшизы полностью оплачивает автовладелец. К примеру: размер условной франшизы — 300$, убытки на сумму 299$ лягут на плечи клиенту, а вот убытки на сумму 301$ уже оплачивают страховики.

И напоследок: если будете аккуратно ездить, то благодаря франшизе сэкономите существенное количество денег и времени.

Страхование автомобиля сегодня от рисков самого разного типа не роскошь, а необходимость. Именно поэтому полисы КАСКО пользуются большим спросом, так как позволяют избежать различного рода затрат, связанных с повреждением автомобиля.

Единственным недостатком полиса данного типа является его высокая стоимость, но её можно существенно снизить за счет безусловной франшизы.

Что это такое

Называется важная особенность договора страхования. Она непосредственно влияет на стоимость полиса. Чем больше величина безусловной франшизы, тем меньшую страховую премию придется выплатить страхующемуся клиенту.

Под безусловной франшизой понимается некоторая сумма денег, от которой страховой клиент отказывается при возникновении страхового случая.

Например, в результате ДТП возник ущерб в размере 120 тыс. руб . Размер безусловной франшизы, оговоренный в договоре страхования, составлял 20 тыс. руб . В таком случае страхователь получит сумму, равную разности между этими двумя значениями – 100 тыс. руб .

Франшиза рассматриваемого типа имеет большое количество самых разных достоинств, именно поэтому она пользуется большой популярностью.

К самым важным можно отнести:

- низкую стоимость полиса;

- при возникновении мелких ДТП, ущерб от которых укладывается в размеры франшизы, выплаты не возникают – это положительным образом сказывается на страховой истории.

Приобретать подобного рода франшизу стоит опытным водителям, для которых безаварийная езда является нормой.

Такие клиенты при оформлении полиса КАСКО с безусловной франшизой одновременно убивают двух зайцев: избегают больших трат на страховую премию и могут не беспокоиться о гибели, серьезном повреждении автомобиля.

Размер франшизы рассматриваемого типа определяется как:

- какая-то конкретная сумма;

- сумма, выраженная в процентном отношении.

Наиболее выгодно использовать оговоренную в договоре конкретную сумму. Это позволяет спрогнозировать свои расходы.

Франшиза, выраженная в процентном отношении, позволяет сильнее уменьшить размер страховой премии. Но в то же время она менее выгодна при возникновении страхового случая.

Какие имеет особенности

Важной особенности безусловной франшизы является её размер. В каждом отдельном случае её выбор осуществляется индивидуально. Величина франшизы зависит, в первую очередь, от стоимости автомобиля, отдельных его деталей, а также сложности ремонта.

Например, смысла во франшизе, размер которой составляет всего 1 тыс. руб. , нет. Так как для осуществления ремонта и приобретения деталей сегодня на большинство ТС требуется довольно существенная сумма, обычно пятизначная.

Чаще всего минимальной безусловной франшизой может быть сумма не менее 10 тыс. руб . Чаще всего сумма, выраженная в процентном отношении, вычисляется, исходя из стоимости автомобиля.

Наиболее распространены следующие соотношения:

- от 0.5% до 2%;

- более 5.

Соответственно, чем больше процент, тем ниже стоимость полиса КАСКО.

Ещё одной особенностью безусловной франшизы является невозможность избежать её использования в случае, если страхуется старый автомобиль (возраст которого насчитывает более 3-4 лет).

Большинство страховых компаний предоставляет полисы КАСКО только при условии использования франшизы в размере 10% для техники подобного типа, если страхуются следующие риски:

- угон/хищение;

- полная конструктивная гибель.

Также довольно часто использование безусловной франшизы является обязательным для автомобилей новых, возраст которых составляет менее 3-4 лет.

Это является необходимым, если в полис КАСКО вписаны водители, возраст которых составляет менее 25 лет, либо их стаж вождения не достигает 3 лет.

Чаще всего франшиза выражается в процентном отношении к стоимости автомобиля. В большинстве случаев размер её составляет не менее 5% — на данный параметр сильно влияет стоимость страхуемого транспортного средства.

От чего зависит стоимость

Стоимость полиса КАСКО с безусловной франшизой зависит, в первую очередь, от следующих факторов:

- возраст, а также стаж водителя;

- количество лиц, допущенных к управлению автомобилем;

- наличие аварий, компенсационных выплат в ближайших год или два;

- наличие противоугонной системы в автомобиле, спутниковой навигации, иного дополнительного оборудования;

- место и условия хранения автомобиля.

Больше всего на цену полиса КАСКО с франшизой рассматриваемого типа влияет возраст и стаж водителей, допущенных к управлению.

Чем меньше стаж, тем выше стоимость полиса и минимального размера франшизы. Так страховая компания старается обезопасить себя от возникновения возможных убытков.

Чем большее количество лиц может управлять автомобилем, тем меньше вероятность безаварийной езды. Поэтому чем больше водителей вписано в полис, тем больший повышающий коэффициент используется. Многие СК позволяют себе увеличить цену на полис КАСКО в два раза, если количество вписанных в полис лиц больше двух.

На стоимость полиса очень сильно влияет страховая история. В большинстве компаний во внимание берут последний год: присутствуют ли аварии, каков размер компенсационных выплат.

Чем большее количество дорожно-транспортных происшествий имеется на счету у водителей, тем дороже ему обойдется КАСКО.

Также минимальный размер безусловной франшизы будет очень велик. В некоторых случаях компания может вовсе отказать в оформлении полиса КАСКО, если клиент показал себя как неблагонадежный, убыточный. Разрешить данную проблему можно только путем обращения в иную страховую.

Чем серьезней защищен автомобиль от угона, тем ниже стоимость страховки. Так, наличие продвинутой противоугонной системы и системы спутникового слежения позволяет порой снизить стоимость полиса КАСКО с безусловной франшизой практически в полтора раза.

Также очень важны условия хранения автомобиля: если он постоянно находится на платной парковке или хранится в гараже, то цена полиса будет минимальной. К тому же, риски, связанные с угоном, снижаются.

Чем отличается от условной

Помимо безусловной существует также условная франшиза. Она также имеет как свои достоинства, так и недостатки. В договоре оговаривается некоторая сумма, в пределах которой страхователь несет ответственность за ущерб самостоятельно.

И только при превышении его суммы выше определенной возникает обязанность в выплате денежной компенсации.

Самым важным отличием условной франшизы от безусловной является то, что при возникновении страхового случая компания полностью покрывает весь ущерб.

При этом отсутствуют какие-либо вычеты или иные денежные потери со стороны страхователя. Стоит учитывать, что условная франшиза оказывает существенно меньшее влияние на цену страхового полиса КАСКО.

Именно поэтому следует хорошо подумать, прежде чем выбирать тот или иной способ сэкономить деньги. Каждая франшиза имеет свои достоинства и недостатки.

Большинство страховых компаний предоставляют полисы КАСКО на следующих условиях:

Это делает безусловную франшизу очевидно более выгодной по сравнению с условной. Именно поэтому большинство автовладельцев останавливают свой выбор именно на ней при заключении договора страхования при помощи полиса КАСКО.

Какой вид франшизы по КАСКО лучше выбрать

На сегодняшний день многие страховые компании предлагают своим клиентам не только безусловную и условную франшизу, но также некоторые иные:

- динамическую;

- льготную.

Динамическая франшиза предполагает собой увеличение страхового возмещения в случае наступления каждого нового страхового случая.

Например, если при первом ДТП денежная компенсация не выплачивается, то при втором она покрывает 50% ущерба, при третьем – 75%. Условия в каждой СК предлагаются различные.

Под «льготной» франшизой понимается наличие каких-либо условий, при которых компенсация не выплачивается или наоборот, выплачивается.

Выбор какого-то определенного типа зависит от большого количества самых разных факторов. Если водитель имеет внушительный опыт безаварийного вождения, то ему следует обратить свое внимание именно на условную франшизу.

Так как она позволяет максимально снизить вероятность несения каких-либо убытков в результате возникновения ДТП (при отсутствии мелких дорожно-транспортных происшествий).

Если водитель имеет небольшой стаж вождения, то ему лучше всего приобрести полис КАСКО с безусловной франшизой. Так как она позволит избежать «плохой» страховой истории: наличие мелких ДТП сделает приобретение полиса КАСКО на следующий год существенно дороже.

И в то же время использование франшизы даст возможность несколько снизить стоимость страховки рассматриваемого типа.

Использование льготной или динамической франшизы обосновано только в некоторых отдельных случаях. Например, если автомобиль используется достаточно редко и вероятность ДТП невелика именно за счет сезонности эксплуатации.

Каждый отдельный случай стоит рассматривать отдельно, лучше всего проконсультироваться с сотрудником страховой компании – в его интересах снизить вероятность возникновение необходимости страховой выплаты. Одновременно данный фактор позволяет существенно снизить стоимость полиса.

Приобретение полиса КАСКО с франшизой позволяет существенно сэкономить свои средства. Это немаловажно с учетом высокой стоимости полиса данного типа на сегодняшний день.

Также франшиза дает возможность избежать возникновения необходимости собирать множество документов при возникновении мелкого дорожно-транспортного происшествия.

Видео: Что такое КАСКО, франшиза

Слово «франшиза» имеет иностранное происхождение. Не всем оно понятно, тем не менее, ориентироваться в теме нужно, ведь сегодня франшиза широко применяется в автостраховании. Выгодно ли это автовладельцам? Вопрос, требующий некоторых пояснений. Попробуем разобраться, каковы особенности франшизы в автостраховании, ее основные виды, преимущества и недостатки при страховании авто по КАСКО. Понять суть предмета поможет примерный расчет размера франшизы.

Что такое франшиза в страховании - объясняем простыми словами

Деятельность страховых компаний неразрывно связана с франшизой. Ее применяют, практически, в любом страховом продукте и автострахование не исключение. Франшиза переводится с французского, как льгота. Если рассматривать франшизу применительно к страхованию, то это определенная часть ущерба, которая не возмещается страховщиком. Ее называют невозмещаемой частью ущерба. Все нюансы обязательно прописаны в договоре о страховании имущества.

Выражаясь простыми словами, франшиза является частью выплат по страховке, от которой клиент отказывается в добровольном порядке, если страховой случай действительно произойдет. Когда определяется размер франшизы? При оформлении страхового полиса. Это может быть конкретная сумма, выраженная в рублях, или процент относительно страховой выплаты. Простой пример: машина пострадала в результате аварии - ей нанесен ущерб, рассчитывается возмещение по страховке - оценивается размер повреждений, франшиза вычитается от общей суммы ущерба. Полученная сумма выплачивается страхователю.

Россияне всеми сила стремятся избегать В понимании наших граждан это что-то лишнее и ненужное. На самом деле - это реальный шанс для экономии. При небольшом размере франшизы, ущерб покрывается полностью, однако в этом случае будет высокий страховой тариф. При большом размере франшизы все наоборот: неполное покрытие убытка при меньшей стоимости страховки.

Виды франшизы при страховании авто - отличие условной от безусловной

Франшиза при страховании авто может быть двух основных видов: условной и безусловной.

- Что предполагает франшиза условного вида ? Если ущерб, нанесенный авто, превышает размер франшизы, то страховщик возмещает его в полном объеме. Если же убыток не превысил величину франшизы, то страхователь не получает от страховой компании никаких выплат. Таким образом, владельцу автомобиля либо вообще не возмещается ущерб, либо возмещается на 100%.

- Франшиза безусловного вида предполагает, что страхователь всегда покрывает самостоятельно определенную часть убытка, то есть часть ущерба ему не будет возмещена страховщиком. Величина возмещения будет меньше за счет вычета размера франшизы, которая может выражаться в двух вариантах: иметь фиксированный размер или в процентах относительно ущерба.

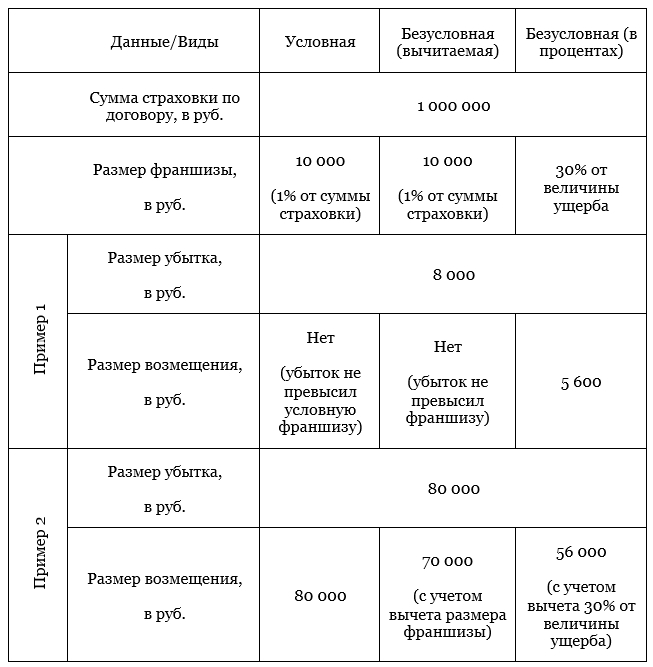

Понять, как на деле применяется каждый вид франшизы в страховании, поможет таблица, наглядно демонстрирующая размер возмещения при одинаковых исходных данных и одинаковом размере ущерба:

В автостраховании появляются новые варианты франшизы. Например, безусловный вид используется в динамической версии. Она начинает действовать при возникновении ущерба во второй раз. В договорах указывается, что размер франшизы растет при наступлении каждого нового страхового случая. Это выглядит примерно так:

- При 1-ом случае величина динамической франшизы - 0% (полное возмещение).

- При 2-ом - 5%.

- При 3-ем - 10%.

- При 4-ом и далее - до 40%.

Еще одна вариация - франшиза льготного вида. Точного термина пока нет, название может быть разным. В чем суть? В договоре фиксируются случаи, к которым франшиза не применяется. Предположим, если установлено, что в случившемся ДТП вины страхователя нет. Значит, вычета франшизы при расчете выплат не будет.

Плюсы и минусы страхования франшизы при страховании машины по КАСКО

Страхование автомобилей уже давно стало обязательным условием для владельцев транспорта, особенно это касается новых или кредитных авто. Полис КАСКО широко применяется на территории России. Это удобный страховой продукт, хотя он также имеет свои плюсы и минусы, которые постоянно обсуждаются в информационных источниках.

Самый существенный момент для этого вида страховки - дороговизна, постоянно увеличивающаяся на общем фоне возрастания стоимости новых автомобилей.

Затраты на страховку КАСКО за год составляют 10% от цены машины. Согласитесь, немалые деньги. Именно поэтому владельцы автомобилей стали серьезно рассматривать безусловную франшизу от КАСКО. В этом варианте цена страхового полиса будет иметь значительную скидку. Вот вам и преимущество. Выгодно ли это и чем «жертвует» автовладелец?

Имея страховку КАСКО, человек рассчитывает на компенсацию за любые повреждения, нанесенные автомобилю, их степень значения не имеет. Страховщик будет платить в любом случае. Если страховка КАСКО оформлена с учетом франшизы, то подразумевается четко определенная сумма, не выплачиваемая страховщиком при возникновении ущерба. На размер этой суммы полис дешевле.

Страховка по франшизе полностью перекладывает расходы за ликвидацию мелких повреждений на плечи страхователя. Если урон большой, и он превышает размер франшизы, то подключается страховщик и осуществляет выплату ущерба.

Минусы страховки КАСКО с использованием франшизы:

- Данный вид страхования практически недоступен для кредитных автомобилей. Банк заинтересован в сохранности залогового имущества, коим является автомобиль. Однако гарантии в том, что владелец займется устранением мелкого ущерба, такого как царапины, разбитое стекло и прочего, нет.

- Кроме того, при покупке авто в кредит стоимость КАСКО за весь кредитный срок (3-5 лет) оплачивается банком. Именно кредитор перечисляет стоимость полиса страховой фирме, значит оформление франшизы попросту невозможно.

- Еще один недостаток - иногда страховщики отказываются от выплат, мотивируя тем, что размер ущерба не превышает франшизу . Оценка убытка - дело условное, в каждом сервисном центре свои критерии. Поэтому частенько расходы на ремонтные работы умышленно занижаются представителями страховщика. Если владелец обратится к другим специалистам, то есть вероятность получить более крупный счет.

Покупателям страховки КАСКО с франшизой важно понимать один нюанс.

Часто возникающие мелкие убытки никак не отражаются на выплатах, следовательно, не зафиксированы в страховой истории, значит, езда водителя считается безубыточной.

По этой причине у страховщика нет оснований для повышения стоимости следующего договора, более того, новый полис может быть куплен со скидкой.

Как рассчитать франшизу при автостраховании правильно

Для правильного расчета франшизы при автостраховании нужно опираться на три параметра, указанные в договоре. Это страховая сумма, процентное выражение франшизы и вид выбранной франшизы.

Рассмотрим на примере. Начальные данные:

- Сумма страховки - 1 000 000 рублей.

- Размер франшизы 0,06% от суммы страховки. Значит размер франшизы равен 1 000 000×0,06% = 600 рублей.

- Размер франшизы может быть в процентах от величины ущерба, допустим 20%.

Расчет выплат будет зависеть от вида франшизы и размера ущерба:

- Вариант № 1. Чаще всего применяется безусловный вид (вычитаемый), при котором от суммы ущерба отнимается размер франшизы. Допустим, ущерб оценили в 2000 рублей. Компания выплатит клиенту 1 400 рублей (2 000 - 600). Если ущерб составил 300 рублей, то страхователю компенсация не положена - нет превышения франшизы.

- Вариант № 2 . Безусловный вид (в процентах). Допустим, ущерб оценили в 2000 рублей. Компания выплатит клиенту 1 600 рублей (2 000 - 20% = 1600). Если ущерб составил 300 рублей, то страхователю полагается 240 рублей (300×20% = 60).

Конечно, возможен и третий вариант - условная франшиза. Однако ее практически не применяют для страхования авто. Причины просты и банальны. Участились случаи мошенничества со стороны страхователей, которые небольшой убыток старались увеличить «искусственным» путем, чтоб получить полную выплату (100%). Именно этот вид считается самым интересным для автовладельцев.