Как получить статус молодая семья для ипотеки. Как взять квартиру в ипотеку молодой семье

Молодые семьи являются наиболее частными клиентами банков, желающими взять ипотечный кредит. С целью обеспечить молодые семьи жильем созданы многочисленные социальные программа, льготы, субсидии. Программы могут быть государственными или отдельными частными, предлагаемыми банками населению региона.

Как оформить ипотеку молодой семье: процесс оформления, документы

Молодой считается семья, в которой супруги (или один супруг) не достигли 35 лет. Существует множество программ, предлагающих этому слою населения более выгодные условия кредитования. Взять ипотеку как молодая семья можно в любом банке города.

Каждая кредитная организация предлагает свои условия ипотеки, проценты, максимальные суммы и условия. Перед подачей заявки необходимо выяснить, как выгодно взять ипотеку молодой семье. При наличии определенных требований можно получить государственную субсидию (при отсутствии в собственности жилья). В остальных случаях можно выбрать любую понравившуюся программу в одном из банков.

При оформлении заявки заемщик предоставляет документы, подтверждающие личность и семейное положение, доход. Необходимо предъявить:

- Паспорт заемщика, в котором присутствует прописка в данном регионе, или же паспорт с документом о временной прописке. Некоторые кредитные организации допускают предъявление водительских прав.

- Свидетельство о заключении брака и свидетельства о рождении детей, если они есть.

- Справка 2-НДФЛ. Справка берется по месту работы. В ней указывается название организации, должность, ФИО заемщика, доход на последний год.

- Копия трудовой книжки, заверенная в кадровом отделе. Большинство банков отказались от этого документа, справки о доходе достаточно.

Дальнейший алгоритм действий достаточно прост: заемщик приносит документы в выбранный банк и оформляет заявку, после ее одобрения выбирает недвижимость в течение двух месяцев после подачи заявки, покупает ее после внесения первоначального взноса, оформляет кредитный договор и страховку.

Перед тем, как взять ипотеку по программе «Молодая семья», необходимо узнать, подходит ли заемщик под льготную категорию граждан в данном регионе. Многие регионы имеют программы социальной поддержки молодых семей, не имеющих своего жилья или же имеющие недостаточную площадь недвижимости (меньше 14-18 кв м на человека в зависимости от региона). Узнать о льготах и господдержке можно, обратившись в администрацию города, где подробно расскажут, как получить субсидию по ипотеке молодой семье.

Как оформить ипотеку на квартиру молодой семье: особенности кредитования

Информацию о том, как можно получить ипотеку молодой семье, легко найти на сайтах банков или же у сотрудников кредитных организаций.

Процесс получения ипотечного кредита для молодой семьи не имеет принципиальных отличий от других программ. Есть свои особенности, связанные с бюджетом семьи, составом и т.д., например, как взять ипотеку молодой семье с ребенком, как использовать материнский капитал, можно ли получить отсрочку и т.д.

- Молодым семьям тяжело найти деньги на первоначальный взнос. Это довольно крупная сумма. Ипотек без первоначального взноса сейчас практически нет либо они имеют более высокую процентную ставку и невыгодные условия кредитования. В качестве первого взноса можно использовать материнский капитал после истечения трех лет с момента получения сертификата. Практически все кредитные организации принимают такие сертификаты.

- После рождения ребенка молодая семья, получившая ипотеку, может получить отсрочку. Такие льготы практикуются многими банками. После рождения ребенка заемщик приносит в банк свидетельство о рождении и получает отсрочку на 3 года, в течение которых платит только проценты.

- Кредит и субсидия могут быть использованы на покупку любого вида жилья: дома, квартиры на первичном или вторичном рынке, строящегося жилья. Перед тем, как взять ипотеку на дом молодой семье, нужно просчитать бюджет, доход и ежемесячные платежи. Сумма, выдаваемая банком, ограничена.

- Молодая семья после рождения второго ребенка может использовать материнский капитал для погашения процентов и долга. Использовать сертификат можно сразу после его получения, не ожидая истечения трехлетнего срока.

- Квартира по программе «Молодая семья» после покупки оформляется на обоих супругов. Второй является созаемщиком. При разводе квартира остается в собственности обоих супругов, но один может выкупить долю второго при его согласии.

Как получить господдержку по ипотеке молодой семье

Государственная поддержка дает возможность семьям получить безвозмездные субсидии на покупку жилья.

Субсидии молодой семье, взявшей квартиру в ипотеку, даются в том случае, если получен статус льготной категории населения. Для начала необходимо узнать о наличии подобных льгот в определенном регионе, условия участия в программе, затем подать соответствующие документы и встать очередь на жилье.

Участниками программы могут стать люди моложе 35 лет, вступившие в официальный брак, нуждающиеся в улучшении жилищных условиях. Не соответствующими требованиям считаются жилищные условия, при которых на одного члена семьи приходится менее 18 м 2 площади, если в собственности вообще отсутствует недвижимость или она не соответствует жилищным нормам (нежилое помещение, нет удобств, здание в аварийном состоянии и т.д.).

В отдельную категорию попадают малоимущие и многодетные семьи. Им положены более щадящие условия кредитования и определенная помощь государства. В программе могут участвовать и неполные семьи с детьми.

Чтобы стать участником, необходимо документально подтвердить свой статус нуждающегося в жилье человека. Для этого собирается определенный пакет документов, выписки из домовой книги, справки о составе семье, о состоянии жилья и прочее. Эти документы предъявляются в администрации в отдел, занимающийся жилищными вопросами. Там же можно написать заявление, получить сертификат участника программы и встать в очередь на жилье.

С этим сертификатом нужно обратиться в отделение АИЖК (Агентство по ипотечному жилищному кредитованию), которое занимается подобными ипотеками.

В результате участия в такой программе можно получить субсидию в размере 35% от стоимости жилья, а также дополнительные 5% на каждого несовершеннолетнего ребенка.

За информацией о том, как получить социальную ипотеку молодой семье, можно обратиться в администрацию города, а затем в любой банк.

Чаще всего интересуются, как оформить ипотеку молодой семье в Сбербанке, поскольку это самый крупный банк, работающий с государственной поддержкой. При желании можно выбрать любой другой банк, занимающийся социальной ипотекой.

Где лучше взять ипотеку молодой семье: список банков

Молодые семьи являются категорией граждан, на которые нацелены практически все коммерческие кредитные организации. Конкурируя друг с другом, они предлагают различные программы кредитования для молодых семей на более выгодных условиях. Заемщики могут выбрать любой банк с понравившимися условиями.

- Сбербанк . Чтобы взять ипотеку как молодая семья в Сбербанке, необходимо подать заявку в отделение банка и предоставить необходимые документы. На 2016 год действует программа, согласно которой можно взять ипотеку по 12,5-13% годовых в зависимости от размера первоначального взноса. Минимальный взнос – 20% от стоимости недвижимость. Максимальный срок – 30 лет. Сумма зависит от дохода семьи. Ежемесячный платеж не должен превышать 40% всего дохода. При отказе от страхования жизни и здоровья процент повышается.

- ВТБ 24 . ВТБ 24 является одним из крупнейших банков России. Как и Сбербанк, он предлагает свои программы кредитования молодых семей и работает с государственной поддержкой. Кредитная организация предлагает займы со ставкой от 11%, максимальной суммой – до 8 млн рублей в зависимости от региона. Приобрести жилье под 11% годовых семьи могут в новостройках, список которых находится в отделении банка.

- Альфа банк . Банк предлагает молодым семьям кредит от 12,25% сроком до 25 лет. При расчете суммы учитывается основной и дополнительный доход обоих супругов. Основными требованиями являются наличие справки о доходах и возраст супругов до 35 лет.

- Банк Москвы . Банк также работает с государственными программами по поддержке молодых семей. Участникам государственных программ предлагается кредит от 8,5% годовых, первый взнос – от 10%. К требованиям относится возраст до 35 лет (обоих или одного супруга), наличие прописки в данном регионе, наличие определенного дохода и стажа, официальное трудоустройство и не ИП.

- Россельхозбанк . Для молодых семей банк предлагает более выгодные условия: первый взнос от 10%, процент варьируется от 10,5% до 14,5 % и зависит от суммы взноса. Срок кредитования – до 25 лет. Максимальная сумма – 20 млн рублей (зависит от региона).

Все банки требуют страховать недвижимость. Страховка жизни и здоровья заемщика по желанию, но при ее отсутствии повышается процент.

Не каждая семья может себе позволить жить в собственной квартире, особенно это касается молодых пар, недавно оформивших свои отношения. Одни арендуют жилье, другие живут с родителями, но есть и такие, которые принимают решение оформить ипотеку.

Многие банки предлагают программы по ипотечному кредитованию молодых семей (в Сбербанке, например, разработана программа «Молодая семья »). Чтобы оформить ипотеку, необходимо соответствовать требованиям банка к заемщикам:- брак между супругами оформлен официально;

- возраст одного из супругов — до 35 лет;

- у мужа должен быть документ о прохождении службы в армии (или же освобождение от призыва);

- наличие официального стабильного дохода.

- срок кредитования – до 30 лет;

- при условии наличия ребенка возможна отсрочка погашения основного долга;

- первоначальный взнос – от 10% от стоимости жилья (в данном качестве может выступать материнский капитал);

- процентная ставка 11-15 % годовых (зависит от размера первоначального взноса, готовности приобретаемого жилья, срока кредита).

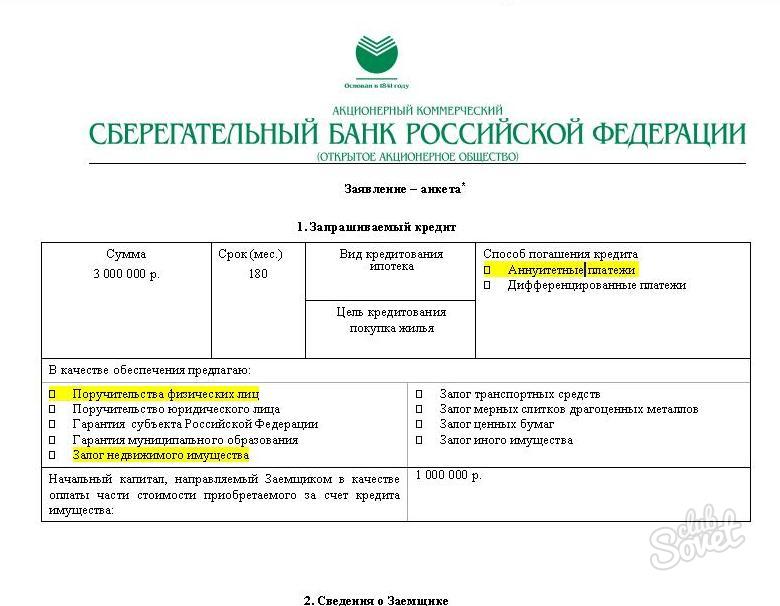

- анкету-заявку на получение кредита;

- копию паспорта заемщика и созаемщиков;

- копию трудовой книжки всех участников сделки со стороны заемщика;

- справку о доходах всех лиц, доход которых учитывается при определении суммы кредита;

- документ, подтверждающий наличие собственных средств для первоначального взноса (выписку со счета, справку);

- документы на жилье.

После подачи заявки на оформление ипотеки вам останется только ждать решение из банка. Если все данные указаны верно, у вас хорошая кредитная история, нормальный ежемесячный доход, то вы вполне можете рассчитывать на положительный исход дела.

Программа "Молодая семья"- 2015 разработана для помощи молодым семьям в получении жилья на специальных льготных условиях. Участие в проекте "Молодая семья" дает возможность получить субсидию на приобретение жилья или материальную помощь в погашении долга по ипотечному кредиту.

Размер субсидии по программе "Молодая семья"

Размер субсидии выражается в процентах от стоимости квартиры:

- 35% для семей без детей

- 40% для тех, у кого есть дети

- Отдельные регионы дают еще дополнительно 5%

Срок действия программы "Молодая семья"

Программа "Молодая семья" действовала до конца 2015 года, но Правительство сейчас рассматривает вопрос продления программы. Скорее всего, сроки будут продлены до 2020 года.

Изменения в программе "Молодая семья"- 2015

Условия участия в программе:

1. Гражданство РФ

2. Возраст супругов или одинокого родителя - до 35 лет на момент подачи заявки

3. Постановка на учет семьи как нуждающихся в улучшении условий для проживания

4. Наличие доходов для получения займа по ипотеке

5. Отсутствие жилья в собственности или недостаточное (по нормативам региона)

Документы для участия в программе "Молодая семья"

2. Документы по постановке в очередь на получение жилья

3. Свидетельство о заключении брака

4. Документы по ипотеке

5. Документы на покупаемое или строящееся жилье

6. Свидетельства о рождении детей

7. Копии паспортов

Куда можно тратить субсидию:

1. На покупку квартиры или комнаты (комнат)

2. На постройку дома

3. На взнос в ЖСК

4. На погашение долга по ипотеке

5. На первоначальный взнос по ипотеке

Суммируем - если вы- граждане России в возрасте до 35 лет и собрали пакет документов, обращайтесь в Управление Департамента жилищной политики того административного округа, где вы зарегистрированы. Администрация в течение 10 дней должна признать (или вынести мотивированный отказ) вас участниками программы "Молодая семья".

Вам выдадут , который можно будет использовать в счёт погашения ипотечного кредита или как первоначальный взнос на покупаемую жилплощадь.

Параметры покупаемой жилплощади для молодой семьи

- Площадь жилья для пары- 42 квадрата

- Площадь жилья, если в семье более двух человек- 18 квадратов на каждого

- Зарегистрированные в очереди при условии

- Семья живет в непригодных условиях

- Метраж на человека меньше метража, установленного для каждого региона

- Семья живет в квартире с больным человеком (перечень болезней можно узнать в Управлении Департамента жилищной политики. К примеру- это туберкулез)

- Возраст супругов менее 35 лет

- Оба супруга- граждане РФ

- Супруги имеют подтвержденный уровень доходов, который они смогут тратить на покупку жилья свыше сумм субсидии.

1. Заявление о постановке на учёт

2. Копия лицевого счёта

3. Выписка из домовой книги

4. Справка о соответствии квадратных метров на проживающего (не более 15 квадратов)

5. Справки об отсутствии задолженностей по коммуналке

6. Договор социального найма помещения

7. Документы о собственности на жилье (если имеется)

8. Извещение о постановке на учёт

9. Личные паспорта

10. Свидетельства о рождении на детей

11. Свидетельство о заключении брака

12. Копии трудовых книжек

13. Справка с места работы

14. Справки об отсутствии собственности

15. Если семья неполная- свидетельство о разводе

Остается добавить, что срок кредитования по программе "Ипотека для молодой семьи"- до 25 лет и поручителями по этой программе можно взять близких родственников.

Один из самых острых вопросов в России – жилищный. Ежегодно государство пытается внедрить новые законы, помогающие молодым семьям получить долгожданные квадратные метры, так что программы обеспечения жильем российских ячеек общества – одна из самых актуальных в рамках программ национального проекта.

В 2016 году можно с помощью трех программ, что позволяет людям выбрать для себя самый подходящий вариант. Для начала это федеральная программа, соципотека и кредит в коммерческих структурах.

Условия ипотеки молодой семье: федеральная программа

Данная государственная программа работала до 2015 года, но государство, оценив все её преимущества, продлило проект до 2020 года. Проект «Молодая семья» помогает супругам улучшить жилищные условия на следующих условиях:

- Финансирование от государство до 35% от стоимости жилья (при наличии детей);

- Субсидирование в размере 40% от стоимости для неполных семей или без детей.

Для получения льгот, молодым семьям нужно отвечать следующим критериям:

- Возраст людей – до 35 лет;

- Регистрация в государственных списках жителей города, требующим улучшения условий проживания. На сегодня это не более 11 м2 на человека;

- Наличие совокупного дохода для выплаты займа.

Социальная ипотека: чего ожидать от государства

Государственная программа рассчитана для социально незащищенных слоев населения, желающих улучшить жилищные условия. Различают три вида социальной ипотеки:

- Предоставление муниципальной квартиры/дома по сниженной стоимости в кредит;

- Выдача субсидии на определенный процент от стоимости жилья;

- Снижение процентной ставки в год по займу.

В разных регионах России работают свои программы соципотеки. Для того чтобы узнать условия кредитования, следует обратиться в департамент по жилищной политике жилищного фонда города. В этом управлении россиянин не только получит информацию о государственной поддержке, но и получит расчеты по кредиту с учетом первого взноса, срока кредитования и прочих моментов.

Размер субсидии зависит от количества детей, а также среднего показателя стоимости жилья в определенном регионе страны.

Как взять ипотеку молодой семье: важные нюансы

Для начала не стоит игнорировать . Для этого необязательно даже вступать в брак, достаточно проживать вместе на одной территории. Социальная выплата в таких случаях моет быть направлена на:

- Приобретение квадратных метров на вторичном рынке недвижимости; списка

- Покупка жилья на этапе строительства дома; списка

- Строительство дома. списка

Если семья прошла по государственной программе, то можно дальше заниматься сбором документов для подачи заявки в банк. Финансовые учреждения, в целом, редко идут на контакт с «молодыми» клиентами, так как разумно полагают, что женщины могут пойти в декретный отпуск, а значит, лишиться заработка, а вот мужчины – в армию. Именно поэтому есть смысл обратить внимание на особые программы от банков, как, например, или , которые разработали программы ипотечного кредитования для молодых семейных пар.

Какие документы нужны для оформления ипотеки молодой семье

Список бумаг стандартен, поэтому включает в себя:

- Трудовую книжку (оригинал, копия);

- Паспорта заёмщика, его/ее супруга (-и);

- Справки о доходах всей семьи за последние полгода. Иногда банки требуют отчет и за год;

- При наличии детей – свидетельства о рождении каждого;

- Свидетельство о браке, если семья регистрировала свои отношения;

- Выписку из домой книги, справку из ЖЕКа, где было бы указана прописка в регионе расположения отделения банка.

После необходимо заполнить анкету на кредит и оставить весь пакет документов сотруднику отделения. После все данные будущего клиента будут тщательно проверены (самое главное – проверка доходов по отчислениям в налоговую инспекцию и страховые фонды). При положительном решении менеджер перезванивает клиенту и назначает день сделки. Подписывается кредитный договор и документы у нотариуса.

Программа ипотеки «Молодая семья» от Сбербанка России: условия 2016

Сбербанк России считается первым банком в стране, который стал заниматься выдачей , а они в 2016 году таковы:

- Возраст от 21 года до 35 лет;

- Приобретение квадратных метров на территории РФ;

- Общий стаж – от полугода и выше;

- Стаж у последнего работодателя– от 4 месяцев;

- Размер первого взноса по займу – от 10%.

Если данные параметры подходят для семьи, то банк предлагает такие условия по займу:

- Срок кредитования – до 30-и лет;

- Ставка – 13,5%;

- Сумма первоначального взноса – 10%;

- Срок рассмотрения документов и самой заявки – 3 суток;

- Отсутствие комиссий за получение ссуды.

Уровень первоначального платежа в размере 10% действует для тех семейных пар, у кого есть дети. Если таковые отсутствуют, то размер взноса повышается в индивидуальном порядке до 13%-15% в зависимости от оценочной стоимости квартиры (дома). Для внесения первоначального взноса можно воспользоваться и сертификатом по федеральной программе.

Ставка по займу увеличивается на 1%, если молодая семья растягивает кредит на максимальный срок. Если заёмщик не получает зарплату в Сбербанке Россия, то ставка по ипотеке вырастает еще на 0,5%. При отказе страховать имущество, жизнь заёмщика - на +1%.

Особенностью программы «Молодая семья» является предоставление отсрочки по оплате основной суммы кредита, если в семье появляется ребенок. И эта отсрочка продлевается вплоть до трех-пяти лет.

Подать заявку на кредит можно лично при обращении в отделение банка, а также заполнив заявку на сайте учреждения. Если предварительное решение положительное, то можно собирать документы на получение кредита. Сотрудники отделения обязательно предложат подключить услугу , которая позволит в режиме реального времени контролировать состояние кредита.

Условия в ВТБ 24 по ипотеке молодым семьям

Крупнейший банк России также не отстает от своего конкурента Сбербанка России, поэтому выпустила продукт в массы - специальный ипотечный проект «Молодая семья». Финансовое учреждение также не настаивает на такой формальности как официальное вступление в брак, так что достаточно проживать вместе.

Программа «Молодая семья» включает в себя три линии ипотеки:

- с использованием господдержки;

- применение материнского капитала;

- использование при ипотеке жилищных сертификатов.

Первый вариант кредитования подходит для молодых людей, прошедших по проекту госпомощи молодым семьях в плане улучшения жилищных условий. Это квартиры в новостройках отстраиваются государственным девелопером, компанией Росстрой.

Условия получения ссуды по программе «Молодая семья» от банка ВТБ 24 таковы:

- первый взнос – до 30%, который идет, как правило, за счет госсубсидии;

- срок пользования кредитом – от 5 до 30 лет;

- ставка – 11% в год (данные на январь 2016 года).

Если учесть материнский капитал, то размер первоначального взноса сокращается до 10 лет, а вот срок ипотеки увеличивается до 50 лет. Подобный вариант кредитования также актуален. Главное, иметь на руках материнский капитал и возможность погашать кредит. При желании можно привлечь родственников в качестве созаемщиков. И ставка по данному типу займа – 10% в год.

При наличии сертификата на повышение качества жилищных условий, можно претендовать на программу для молодой семьи от банка. При этом в качестве залога может выступать прежнее жилье семьи, а вот размер господдержки – до 500 тыс. рублей. Ставка небольшая – всего 9,9% в год.

Ипотека для молодых семейных пар – возможность на льготных условиях обзавестись своим жильем. При этом важно пройти хотя бы одной государственной программе, чтобы претендовать на такой кредит.