Положить деньги под большой процент в банк. В какой банк можно выгодно положить деньги под проценты

В банк, нужно выбрать в какой банк, и на какой вклад. Банки предлагают разные виды вкладов - это депозитный вклад, вклад омс, сберегательный сертификат , пиф и вклад+пиф. Каждый вид вклада особенный, есть свои плюсы и минусы.

Давайте начнём с депозитного вклада. Депозитный вклад это самый надёжный вид вклада. Вклады застрахованы государством . 100% гарантия получение прибыли, но доходность немного меньше чем на остальных вкладах. Теперь нужно выбрать наиболее выгодный вклад , и определиться на какой срок будет сделан вклад. От срока будет зависеть доходность. Вклад можно сделать от 1 мес. до 3 лет.

Существует минимальная сумма открытия вклада. Чем выше порог, тем выше доходность.

Вклад может быть пополняемый и не пополняемый. На сумму пополнения тоже существует лимит. Но с появлением интернета банки стали предлагать пополнение вклада через интернет без ограничений.

Проценты могут начисляться ежемесячно, ежеквартально и в конце срока.

Вклад может быть с капитализацией процентов, то есть проценты будут добавляться к вкладу, и на них тоже будет начисляться процент. Такие проценты называют сложные проценты. Так же существует возможность снятие процентов, бывает, что проценты начисляют на отдельный счёт. Их можете использовать или добавить к вкладу, если позволяет условие вклада.

Теперь о годовых процентах от вклада.

На получение высоких процентов будет влиять сумма вклада и срок вклада. В некоторых банках проценты вклада на 3 года выше, чем на один год, а в других наоборот меньше. Банки боятся большого срока вклада, ведь за три года всё может поменяться.

Ещё существуют вклады такие как, расходуемый вклад и вклад до востребования.

На выбор вклада будет влиять ваша цель, что конкретно вам нужно от вклада и как вы им будете пользоваться.

Хотите сохранить - кладём на длительный срок. Копите на отпуск или на покупку - кладёте на более короткий и нужный вам срок.

Считаю что самый выгодный вклад это пополняемый вклад на 1 год с капитализацией процентов и 9% годовых. Такой вклад позволяет копить и получать высокий доход.

Будет выгоднее открывать несколько вкладов и в разных банках. На практике всегда в банке есть один наиболее выгодный вклад, а другие менее доходные. Поэтому есть смысл находить в каждом банке свои плюсы и ими пользоваться.

Я делаю так, рассматриваю предложения нескольких банков, и выбираю, в каком банке есть возможность получить хорошую выгоду.

Краткосрочные вклады открываю в сбербанке через сбербанк online, у них выше процент и удобный сервис открыть вклад из дома.

Например, в одном банке я открываю вклад на один год с наиболее высоким процентом, он может быть не пополняемый и проценты начисляются в конце срока. Так я получаю высокий доход. В другом банке открываю пополняемый вклад и начинаю на нём копить деньги. По мере накопления и окончания срока вклада деньги перекладываю на вклад с более выгодными условиями.

Ещё один способ выгодного использования вклада это открыть вклад заранее и положить на него начальную сумму, а при первой возможности положить на него все свободные деньги. Например, у меня открыт вклад на 6 месяцев и вот я получаю отпускные. Необходимости в этих деньгах пока нет, и я кладу их на три месяца на подготовленный вклад. Процент будет выше т.к. мой вклад был открыт на 6 месяцев, а не на 3 месяца, если бы я открывал вклад заново. Можно подготовить несколько таких вкладов и использовать их для получения прибыли.

Процентные ставки в банках постоянно меняются. Я постоянно контролирую изменения и ищу выгодные для меня условия вклада. Если у вас вложены деньги на один год под 8,5% то я вам посоветую рассмотреть предложения других банков, и если вы найдёте вклад с 9,5% и более, тогда не ждать пока будет окончание вашего вклада, а сразу открыть новый вклад.

Если подождать окончания вашего вклада, а потом переложить деньги на другой вклад, то может произойти изменение процентной ставки, и вы уже упустите свой выгодный вклад.

Поэтому, открываете новый вклад, ждёте окончания старого вклада и перекладываете деньги.

Откройте, заранее, вклад на 3 года с высоким процентом и когда останется до окончания один год, переложите на него деньги с других вкладов, с меньшим годовым процентом. Так вы получите вклад на один год с высоким процентом.

Вот так открывая новые, и закрывая старые вклады, я получаю наиболее выгодные проценты. Будьте в курсе существующих вкладов и используйте вклады с максимальной выгодой.

Еще необходимо иметь резервный вклад на всякий случай. Возможно, вам срочно понадобятся деньги и чтобы не терять проценты с основных вкладов за досрочное закрытие, откройте ещё один вклад. Я открыл вклад на один месяц и могу снять деньги в любое время, теряя при этом совсем мало денег. Вклад автоматически продлевается и может так пролежать целый год, но зато у меня есть резерв на непредвиденные случаи.

Вклады до 700 тыс. Рублей застрахованы государством, но это не, что вы можете спать спокойно. При наступлении страхового случая получить деньги сразу у вас не получиться и пока будете ждать свои деньги экономическая ситуация измениться и вы получите деньги имеющие другой вес. Поэтому лучше самим подстраховаться и большую сумму денег разделить на части и положить в разные банки. Снять не большие суммы будет проще и если один банк не сможет вам выдать деньги, в других могут выдать без задержек.

Подведём итоги.

Открывайте несколько вкладов в разных банках.

Будьте в курсе существующих вкладов.

Перекладывайте деньги на выгодные вклады .

Правильное распределение денег даст вам высокий доход и защиту ваших сбережений.

— это вклад некоторой суммы денег в банковское учреждение для дальнейшего получения прибыли в виде процентной ставки, образующейся при финансовых операциях с взносом. Сама процедура вкладывания депозита в финансовое устройство не сложная. Для этого понадобится , самые выгодные условия для депозита и собрать пакет документации, необходимый для оформления депонента. Рассмотрим подробнее процедуру, как положить деньги на депозит для получения прибыли.

При стоит акцентировать своё внимание на репутации банка, на его акционеров и их способность поддержать финансовую структуру в кризисных ситуациях. Хотя в настоящее время никто не застрахован от банкротства. Для внесения на депозит сумм больше, чем 700 000 рублей, желательно облюбовать популярный российский банк . Вероятность сохранения вашего капитала и его приумножение здесь выше. Не помешает обратить своё внимание и на процентные коэффициенты. Если ставки выше, чем в иных финансовых организациях, то может возникнуть у опытного вкладчика вопрос: «Откуда у банка такой доход. Возможно, здесь дают кредиты клиентам под высокие проценты?». Иначе учреждению просто невыгодно обещать депозиторам процентные ставки выше рыночных. Возможен подвох. Но есть один нюанс: оформляя депозит на сумму менее, чем 700 тысяч рублей в любом банке, клиент может быть спокоен. В случае, когда банк прекратит свою деятельность, вам вернут деньги. Такое происходит потому, что ваш вклад страхует государство .

- все выплаты, в том числе и проценты, выдаются по истечению срока договора;

- ставку выдают вначале оформления депозита;

- ежемесячные выплаты процентных ставок.

Скачайте у нас на портале:

![]()

Есть ряд банков, которые не участвуют в программе государственного страхования, поэтому вкладывая средства, интересуйтесь этим вопросом у служащих, которые работают с клиентурой.

По статистическим сведениям, вклады получают все большую популярность. Депозиты физических лиц составляют сумму около 21 триллиона рублей. При этом больше половины этих денег размещены в топ-50 банков России. Среди этих избранных, особенно любимых банках, лидирует Сбербанк – на его счетах находится едва ли не половина этих средств, то есть не менее четверти от всех сберегаемых разными способами и под разными процентами денег населения страны. Таковы приблизительные данные, несмотря на то, что в Сбербанке не самые высокие проценты.

Поэтому решая, куда лучше положить деньги под проценты, вкладчики в первую очередь рассматривают Сбербанк, другие крупные банки-лидеры, однако для получения самой высокой возможной прибыли стоит рассмотреть предложения и других финансовых организаций.

Почему вообще такой устойчивый интерес именно к сохранению денег? Вот мнение эксперта по этому вопросу:

- отсутствие уверенности в завтрашнем дне;

- сохранение денег с целью обезопасить себя и близких в случае общественных катаклизмов и вообще любого воплощения «черного дня»;

- разочарование в иных способах обеспечить себя и семью;

- предлагаемые процентные ставки сами по себе привлекают, особенно сейчас, когда банки ожесточенно конкурируют.

Начиная с 2015 года тенденция к росту количества вкладов стала очень заметной, при этом долларовые денежные вклады под проценты в банках явно проигрывают рублевым, последних почти в 10 раз больше. Наблюдается растущий интерес к банкам, имеющим репутацию надежных, пусть и с не самым высоким процентом. Такие банки, большая часть которых поддерживается в той или иной степени государством, безусловно, выживут при любых кризисах, а значит деньги, размещенные на их счетах, находятся в большей безопасности.

При этом понятно, что за возможность спать без кошмаров придется платить: застрахованные вклады в банках с государственной поддержкой защищены от экономических потрясений, однако при тщательном расчете выявляется, что это не самый эффективный способ приумножить свои богатства.

Вклады в крупных банках способны относительно без потерь сохранить сбережения, однако на большую прибыль рассчитывать не приходится. Более того, рубль, по наблюдениям экономистов, снижает свою покупательную способность быстрее, чем начисляются проценты, что приводит к потерям.

Чем должен привлекать вклад

Поэтому решая проблему, в какой банк положить деньги под проценты, следует акцентировать внимание не на том, куда положить, а в какой валюте. Предлагаемые во многих банках мультивалютные депозиты представляются довольно перспективными. Здесь на счет клиента будут поступать не только проценты, начисляемые с вложенной суммы, но и деньги, заработанные на колебаниях валют.

Валюта

В какой валюте выгодно положить деньги на депозит? – эта проблема должна решаться с той точки зрения, что наиболее выгодный вид вклада – мультивалютный – требует от владельца значительного внимания. Для получения выгод от изменений курса валют придется постоянно держать руку на пульсе и своевременно переводить средства из одной валюты в другую. Только в таком случае прибавка к тарифной ставке станет заметной.

Если планируется сохранять небольшую сумму, то лучше предпочесть отечественную валюту.

Тарифная ставка

Чем выше процент, тем больше итоговая прибыль вкладчика. Выбирая оптимальные условия депозита, следует обращать внимание на возможность капитализации процентов (прибавление их к общему вкладу и дальнейшее начисление процентов на постепенно увеличивающуюся сумму), можно ли снимать деньги, пополнять депозит (как часто и какими суммами).

Можно рассмотреть также вклад денег в банк под проценты с «прогрессивной ставкой», доходность которого зависит от срока депозита. Нужно учитывать, что забирать такие депозиты досрочно крайне невыгодно, поскольку почти с начала действия срока договора банк начисляет дополнительные проценты, при закрытии до указанного срока они вычитаются.

При закрытии вклада до истечения срока действия договора начисляется минимальный доход, на уровне вклада «до востребования» , однако многие банки предлагают более выгодные условия нетерпеливым вкладчикам.

Срок действия депозита

Следует обращать внимание на срок, который предлагается по понравившейся ставке. Если тариф, например, 12% годовых, а деньги принимаются на 6 месяцев, то доход будет довольно низким. Также важно, как производится пролонгация договора. По окончании срока деньги могут быть переведены на минимальную ставку или договор продлевается на тех же условиях автоматически.

Максимальный доход можно получить, заключив договор на максимальный срок, причем самые выгодные предложения часто исключают возможность пополнения, снятия процентов.

Дополнительные возможности

Что вкладчик сочтет более выгодным (не трогать размещенные деньги вообще или пользоваться ими понемногу, снимать проценты, часть общей суммы и т. д.), он должен обдумывать с калькулятором в руках или онлайн. Для того чтобы сделать свои планы более комфортными, следует заранее поинтересоваться, как может происходить, частичное снятие, например.

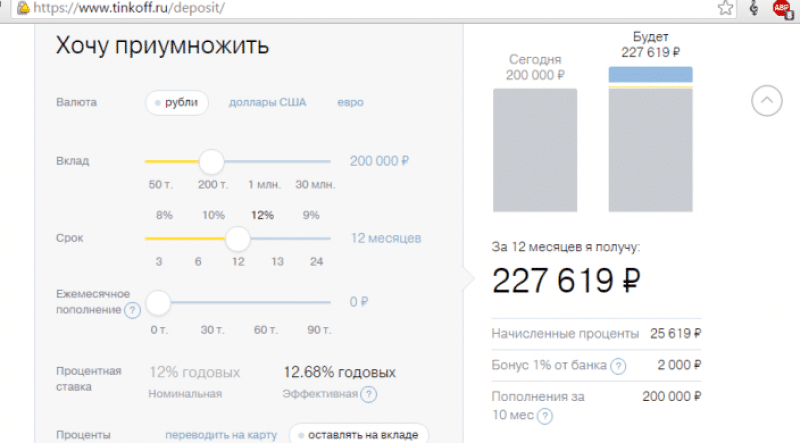

Например, калькулятор на сайте банка Тинькофф

Куда положить деньги под проценты так, чтобы ничего не потерять, если придется закрыть депозит досрочно, какие проценты предусмотрены при частичном снятии денег, какой будет итоговый доход, если пользоваться процентами или не трогать их вообще – эти вопросы нужно прояснить заранее.

Банков много, как выбрать

При выборе банка нужно понимать, что максимальную ставку новому клиенту не дадут. Наилучшие условия банк предложит своему зарплатному клиенту или тому, кто уже имеет в банке счета. Поэтому следует узнать о предложениях банков, с которыми уже имели дело – для «своих» клиентов у банка обычно есть особые предложения.

Значение имеют следующие критерии:

- можно ознакомиться с версиями других аналитических систем, например, Forbes;

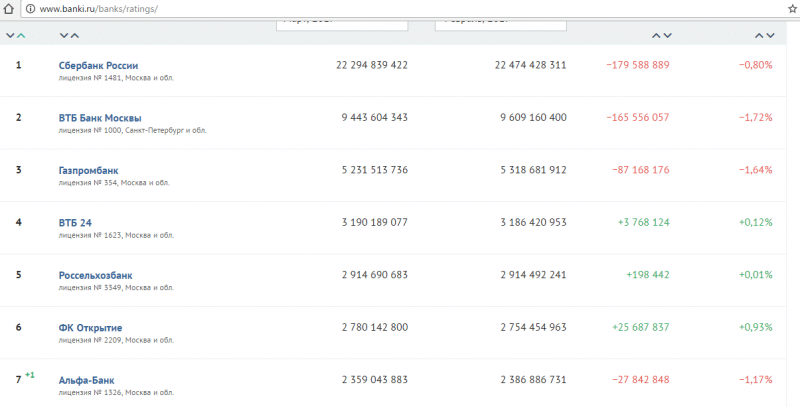

- оценки их потенциальные вкладчики – народный рейтинг, например, на banki.ru .

Информация о финансовом состоянии банка также важна, хотя неспециалисту в этой области может оказаться непросто в ней разобраться. Однако если доля вкладов превышает долю кредитов – это говорит об относительно стабильном состоянии . Банк должен входить в систему страхования вкладов, если этот параметр отсутствует, вклад может стать слишком рискованным.

Исходя из этого, можно сделать вывод, что надежный банк - это крупная финансовая организация, имеющий дела в отличном состоянии, принимающий вклады со страховкой. Разрешается вкладывать даже очень небольшие суммы на маленькие сроки, что позволяет начать накопление даже не слишком состоятельным клиентам. Однако предложения таких заметных фигур не отличаются высокими прибылями. Там можно просто сохранить деньги с учетом инфляции. Если хочется выгодно положить деньги на депозит, стоит обратить внимание на небольшие банки, которые не особенно рекламируют себя.

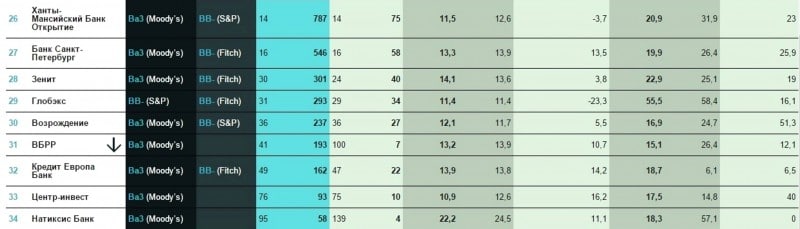

В таких финансовых организациях также страхуются вклады, но проценты заметно выше. При этом нужно исходить из собственных возможностей, поскольку их предложения сопровождаются высокими минимальными суммами вкладов и нередко довольно большими сроками действия договора. Актуальные процентные ставки банков, которые входят в топ-100 Центробанка, а также занимают высокие позиции по оценкам пользователей (таблица).

| % | Мин. сумма | срок | |

| Таврический | 12,5-123,7 | 50000-1000000 | 6-12 |

| Тинькофф | 11,5 | 50000 | 12 |

| МКБ | 11,25 | 1000 | 12 |

| Совкомбанк | 11 | 30000 | от 6 |

| Бинбанк | 9,45 | 30000 | от 6 |

| Газпромбанк | 9,1 | 15000 | 6 |

| Раффайзенбанк | 8,5 | 50000 | 6 |

| Сбербанк | 8,1 | 10000 | 12 |

Остальные предлагают ставки ниже, наличие дополнительных опций и подробные условия можно получить, позвонив в банк. Следует обратить внимание, что договор на 6 месяцев принесет только половину предлагаемой ставки, поскольку предложение формулируется исходя из годовой ставки.

О страховании вкладов

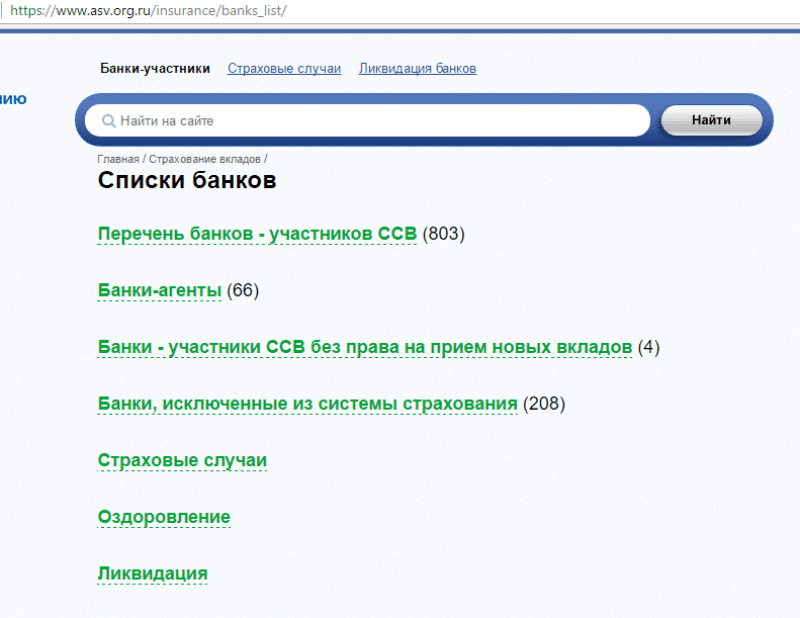

Конечно, можно и нужно реагировать на выгодные предложения, однако не стоит забывать о том, что, по еженедельным данным Центробанка, лицензии коммерческих банков отзываются регулярно. Поэтому увидев высокий процент, следует навести справки, включен ли банк в систему страхования вкладов. Достоверная информация об этом размещена на сайте ЦБ РФ либо на ресурсе самого страхового агентства АСБ (asv.org.ru). Также можно позвонить по бесплатному номеру 8-800-200-08-05.

Что нужно знать: страхуется далеко не все подряд. Ничего не вернут в следующих случаях, если:

- сберкнижка в Сбербанке на предъявителя;

- деньги в доверительном управлении банков;

- вклады, открыты вне России, например, в зарубежных отделениях;

- деньги на счетах электронных платежных систем.

На данный момент застрахованы от исчезновения из кармана вклады, не превышающие 1 400 000 рублей. При этом, если час «Х» все-таки настанет, то рассчитываться страховое возмещение будет с учетом всех процентов и начислений на момент отзыва лицензии.

Как еще заработать на деньгах

Можно расширить свои финансовые возможности и другими путями. Сейчас довольно много предложений:

- ПИФы;

- акции и облигации;

- недвижимость;

- другие возможности, которых становится все больше.

Если подойти к делу комплексно и целенаправленно, то можно:

- открыть по возможности несколько вкладов с разными ставками;

- обязательно попробовать вести мультивалютный счет;

- начать осваивать рынок ценных бумаг,

После этого результат обязательно будет. Хотя ждать его стоит и не на следующей неделе.

Многие наши сограждане, имеющие в своем распоряжении свободные денежные средства, задаются вопросом – в какой банк стоит положить деньги под проценты в 2017 году? Вы найдете актуальные советы в нашей статье, а также сможете прочесть отзывы других клиентов после нее.

Сегодня многие россияне задумываются о том, чтобы выгодно вложить свои накопления с целью их сохранения и приумножения. Существует достаточно много направлений для инвестирования, наиболее популярные из них перечислены в .

Однако, если вы владеете сравнительно небольшой суммой и хотите гарантированно её сохранить, и при этом получать стабильный доход, то наилучшим решением станет открытие банковского депозита. На данный момент в каждом городе можно найти несколько компаний, готовых предложить такие услуги для своих клиентов, а если речь идет о крупном городе, то счет может идти на десятки или даже сотни фирм.

Как выбрать лучший банк для вклада

Говорить о том, в какую компанию лучше всего вложить средства, можно с нескольких позиций:

- узнать про срок и опыт его действия на российском рынке,

- прочесть отзывы клиентов в Интернете,

- ознакомиться с имеющимися предложениями и доступными отзывами,

- узнать, застрахованы ли вклады этой компании в АСВ.

Именно последний пункт должен быть для вас наиболее важным. Обязательно спросите у сотрудника выбранной организации, является ли этот банк участником системы страхования вкладов? Это нужно на тот неприятный случай, если банковская компания обанкротится или потеряет свою лицензию, и тогда вы сможете получить свои денежные средства обратно без всяких проблем.

Если говорить про надежность , тогда следует выбирать долговечные банки, которые уже много лет ведут деятельность, также обладают большим капиталом. Для этого лучше сравнить нынешние рейтинги банков .

Лидирующие строчки будут принадлежать:

- ОАО «РоссельхозБанк»;

Малонадежными являются банки, которые только недавно были созданы. Они часто привлекают клиентов очень большими процентами, но нужно учитывать риск их исчезновения и долгого возвращения средств

На что нужно ориентироваться при выборе депозитной программы?

Какие есть параметры у вклада:

- величина процентной ставки, от которой напрямую зависит размер вашего дохода,

- минимальная сумма — это тот взнос, меньше которого делать нельзя,

- срок действия — период, в течение которого деньги будут находиться на банковском счету,

- валюта счета,

- дополнительные опции — , льготное досрочное расторжение,

- периодичность выплат — еженедельно, ежемесячно, ежеквартально, ежегодно, по периодам или в конце срока.

Если речь о величине процентной ставки , то предпочтение следует отдать следующим компаниям.

- БКС банк предлагает для своих клиентов продукт «Супервклад». Вкладчику понадобится сумма от 300 тысяч рублей, которую необходимо вложить на 6 месяцев. Максимальная процентная ставка равна 9% годовых, выплаты происходят в конце срока,

- В БайкалИнвестБанке все желающие могут оформить депозит «Акционный» с доходностью до 9% и оплатой процентов вперед. Им понадобится внести минимально от 100 рубл. на период в 12 месяцев. Выплата происходит в конце года,

- В есть продукт «Срочный», который оформляется на 12 месяцев при внесении суммы от 10.000 руб. с выплатой по окончанию срока. Доход составит до 9% в год,

- Банк Траст уже не первый год радует своих клиентов программой «Щедрые проценты», по которой можно получить доходность до 8,85%. Вам необходимо будет внести не менее 30.000 рублей на 1 год, выплата будет происходить по окончанию срока действия договора.

- Банк Таврический готов предложить вам депозит «Таврический Максимум», где для оформления нужно сделать взнос не менее 100 тысяч. Период действия — 1 год, действует ставка не более 8,8% годовых. Выплаты будут производиться по окончанию действия договора, возможно досрочное расторжение на льготных условиях.

Кроме процентов, важны также остальные условия депозитов:

- Возможность пополнения. Зачастую пополняемые счета приносят меньше процентов, чем непополняемые.

- Возможность частичного снятия средств. Есть программы, где можно управлять депозитными средствами, но это также не вполне выгодно.

- Есть ли досрочное расторжение договора, льготное ли оно.

- Перед оформлением депозитов желательно знать про капитализацию .

Подсчитать доход можно с помощью депозитного калькулятора, который есть на сайтах многих банков. Вполне возможно, что итоговая прибыль будет значительно отличаться от той, которую клиент себе представляет, не учитывая все условия.