Расти, пенсия, большая и государственная. Как сделать пенсию больше?

При расчете ежемесячной выплаты вся сумма вашей пенсии делится на количество оставшихся месяцев в периоде «дожития». При достижении вами пенсионного возраста этот период составляет 228 месяцев. Следовательно, чем позже вы обратитесь за пенсией, тем больше будете получать каждый месяц. Кроме того, продолжая работать, вы продлеваете свой стаж и накапливаете баллы.

Секрет 2. Накопительная часть пенсии

До конца этого года граждане 1967 года рождения и моложе могут принять решение получать накопительную часть пенсии дополнительно к обычной страховой. Этими средствами вы сможете распоряжаться уже сейчас, вкладывая их в негосударственные пенсионные фонды и управляющие компании. Они, в свою очередь, будут их инвестировать и приносить вам прибыль. Здесь главное не ошибиться с выбором компании, которой вы доверите свои деньги.

Вариантов компаний, кому доверить свою будущую пенсию, – немного.

Это либо государственная управляющая компания - Внешэкономбанк . Занимается инвестированием в государственные ценные бумаги и облигации, также предлагает расширенный портфель, по которому можно вложиться в депозиты в кредитных организациях и облигации субъектов РФ.

Либо негосударственный пенсионный фонд (НПФ) . Инвестирует в выбранные им управляющие компании. Вы не можете повлиять ни на их выбор, ни на количество.

И наконец, частные управляющие компании (УК) . Предлагают на выбор несколько инвестиционных портфелей с ценными бумагами.

Секрет 3. Накопительное страхование

Суть этой системы в том, что в течение нескольких лет вы платите страховой компании постоянные взносы. К ним прибавляются инвестиционные доходы, которые страхования компания получает от использования ваших денег. В результате получается сумма, которую либо можно получить сразу при достижении пенсионного возраста, либо растянуть по времени, обеспечив себе пожизненную пенсию.

Секрет 4. Страховой депозит

Это вид банковского депозита, при котором также оформляется страхование жизни. Вкладчик взносит сумму на срок до десяти лет и получает с нее доход от 7 до 10,5% в год. Однако помните, что вклады подвержены инфляции, а суммы больше 700 тыс. рублей банками не страхуются.

Секрет 5. Пенсионный вклад

Сегодня многие банки предлагают специальные вклады для пенсионеров в разных валютах. От обычных они отличаются повышенной процентной ставкой - от 3 до 11% годовых.

Даже если до пенсионного возраста вам еще далеко, стоит позаботиться о будущих выплатах. Чтобы обеспечить себя пенсией, обращайте внимание на размер зарплаты и стаж. Именно они непосредственно влияют на формирование суммы будущих выплат. Кроме того, отдавайте предпочтение белой зарплате. Она гарантирует, что ваш работодатель платит отчисления по системе обязательного пенсионного страхования.

За каждый год работы вы получаете баллы, которые потом складываются и пересчитываются в рубли. Помните, что для получения пенсии вы должны соблюсти определенные требования. Например, сегодня вам надо проработать минимум 6 лет и заработать хотя бы 30 пенсионных баллов.

Анастасия Миронова

Как-то однажды я заговорил о пенсии с одним зубным протезистом с предложением подумать о ней и накопить. Мужчина возрастом примерно 35-38 лет занимается протезированием зубов, и у меня парочка его «работ» во рту. Претензий по его работе у меня нет

Но когда я заговорил с ним о его пенсии, он мне прямо и честно сказал, что об этом еще не думал. Видимо, так сильны у него стереотипы прошлого, когда «добренькое» наше государство одарит его пенсией после окончания «сроков выжимания всех соков». По его тону я понял, что он не собирается думать об этом и дальше. Сейчас он на волне успеха, его услуги будут и дальше всегда востребованы, и поэтому он не думает о пенсии. Пока не думает. Что им движет в этом «не думании», можно только гадать. Наверное, вот эта его востребованность и уверенность, что так будет всегда и дальше. Но теперь жизнь наша стала менее предсказуемой. Никто не может сказать, что вот так будет всегда и дальше, ни один человек. И жизнь меняется, увы, не всегда в лучшую сторону.

Вот тут недавно ушел, (вернее, его «ушли») вроде бы очень видный чиновник, и в интернете стали обсуждать, а почему это он ушел без «золотого парашюта?» Да, действительно, почему? Он тоже думал, что система, в которой он был не последним человеком и не «винтиком», и его поддерживали самые высокопоставленные лица государства, система эта будет вечно хранить его и на его «шалости» будут смотреть так же снисходительно, не «замечая» их. Но «вдруг» все изменилось, хотя вроде бы все ожидали, когда же его, наконец, снимут. Были объявлены даже сроки снятия его, но что-то изменилось, и он «слетел» не так давно. Но ведь слетел все-таки! «Хорошо», что у нас «некоторых» не трясут, давая им возможность привести в порядок свои денежные дела и удалиться с этими деньгами в другие страны. Эти люди успевают спрятать концы в воду. Примеры у всех перед глазами.

Почему бы это, возникает законный вопрос…

Но что делать простому смертному, который не родился почти «небожителем?» В одной из книжек я прочел рекомендации одного умного предпринимателя по формированию себе приличной пенсии. А что такое приличная пенсия, спросите Вы? Я отвечу, цитируя того предпринимателя, что это та пенсия, которая, будучи накоплена, «составляет миллион долларов или около того». Хватит на безбедную старость? Кому как… Но варианты есть, и их я предлагаю на обсуждение. Главное донести до Вас суть…

А суть заключается вот в чем. Я писал в предыдущем своем опусе о том, как процветает у нас банковская система. А нельзя ли привлечь банки к формированию… Вашей пенсии? Что для этого надо делать? А делать нужно следующее.

Нужно целый год делать одно и то же: каждый день откладывать один доллар или рублевый его эквивалент в 30 рублей. Можно начинать хоть завтра, хоть с 1 января. И вот так, откладывая по одному доллару к 31 декабря будем иметь уже 365 долларов. Если умножить на некие тридцать рублей, которые обычно применяют в расчетах, получится 10950 рублей или 912,5 рублей в месяц. Это реально? Да, скорее, да. Такую сумму 10950 рублей нужно иметь к 1 января следующего года. Зажав подмышкой эти деньги, и копя не переставая последующие 10 дней (дни до первого дня работы банка после Нового года:-)) уже в новом году, нужно бегом бежать в банк, в первый его рабочий день, 10-го, допустим, января и, открыв там счет, положить эти деньги на депозитный счет под определенный процент, но какой? В той книге, которую я читал, указаны 20 процентов, но я нигде не слышал, чтобы под такие проценты работал хоть один наш банк. Реальный процент — до 12. Мало? Да, очень, но с этим потом разберемся, как увеличить. Для простоты расчетов возьмем совсем реальный процент — 10. Вот эти-то 10% и возьмем для математической модели нашей будущей пенсии. Да, еще нужно одно обстоятельство — возраст, который должен быть таким, чтобы этим можно было заниматься лет 40, чтобы к выходу на пенсию количество лет накопления было максимальным. Возьмем 40 лет для простоты расчетов, но не огорчайтесь, если Вы пропустили это время и Вам сейчас не 23 года — окончание студенчества. Теперь у нас есть для расчета пенсии все обозначенные данные. Допустим, для простоты, что мы накопили 365 долларов и начинаем 1 января, а не 10-го, когда кончается период отдыха банкиров и их служащих. Повторяю, что вместо первого января день может быть любым, хоть завтрашнее 24 ноября, выбранный для начала накопления. Примем все-таки первое января для простоты и наглядности расчетов.

Итак, первого января 2013 годы Вы открываете в банке счет под 10% годовых, а через год, 1 января 2014 года Ваш банк должен быть готов выдать Вам всю накопленную сумму — 365+36,5 долларов за «прокат» Ваших денег. Ура, первый шаг сделан, самый важный и значимый! Вы заложили самый главный камень в основу своей пенсии. Потом скажу, почему. Вы пришли в банк, но Вы ведь умный человек и не возьмете свои деньги из банка, а наоборот положите еще 365 долларов или 10950 рублей, которые Вы ведь накопили за весь 2013 год.

В январе 2015 года Ваш доход будет 36,5 долларов от денег, положенных в 2014 году (это 10% плюс еще какая-то сумма). Сумма эта будет на 10% больше суммы 365 и 36,5 или (365+36,5)х10%=40,15 доллара. Таким образом за 2 года Вы «вырастили» 36,5 и 40,15 доллара=76,65 доллара. СтОит обратить внимание, что прирост второго года составит 40,15 долларов, а не 36,5, как было за первый год, то есть действует правило сложных процентов — «процентов от процентов». Вот в этом и заключается смысл этой системы, то есть каждый последующий год Вы выращиваете все возрастающую сумму денег, получаемых от самого первого вклада, сделанного, как мы договаривались, в 2013 году. Но тут в 2015 году подрос и второй вклад, но только на свои лишь 10% и принесет он Вам свои обычные первые 36,5 долларов. Еще раз посчитаем, сколько долларов принесли наши взносы или, как их пафосно называют, инвестиции: самый первый вклад за 2 года принес 36,5 плюс 40,15 долларов, но и второй вклад принес за год выросшие 36,5 долларов. Итого 2 раза по 36,5 плюс 40,15 дадут 113,15 долларов на вложенные 2 раза по 365 или 730 долларов. Это, конечно, мелочь, но вот что нужно здесь рассмотреть и увидеть. Самое первое, это то, что первый взнос принес уже не 36,5, а 40,15 доллара, а второй взнос свои 10% или 36,5 доллара, то есть максимальное количество прироста будет давать всегда самый ранний вклад или взнос или самая первая инвестиция. И еще, что стОит тут рассмотреть, это то, что второй вклад в точности по результату повторяет вклад первый, как если бы первый «подвинули» на год назад и отняли результаты его предыдущего, второго года, то есть эти 40,15 доллара и тогда эти вклады и их результат были бы совершенно равны. Что из этого вытекает? То, что можно так и дальше строить математическую модель нашей пенсии: положив в 2015 году свои третьи 365 долларов, мы получим через год в 2016 году 36,5 долларов от вложенного в 2015 году, плюс 36,5 плюс 40,15 от вложенного в 2014 году. А вот с определением, сколько получим мы от вложения в 2013 году нужно посчитать не торопясь. Этот вклад, самый первый принесет нам максимум, как и говорилось, то есть 36,5 плюс 40,15 плюс 10% от суммы 36,5 долларов, 40,15 и 365 долларов, то есть (36,5 + 40,15 + 365)х10%=44,17 доллара, то есть на третий год первый взнос принесет уже 44,17 доллара, второй принесет 40,15 доллара, а третий принесет 36,5 доллара, а в сумме три взноса принесут на конец третьего года в сумме 120,82 доллара. В следующий год все должно повторяться: Вы делаете взнос в 365 долларов и через год получаете такую картину: от последнего взноса Вы получаете 36,5 долларов, от предпоследнего 40,15, от третьего от конца 44,17, а от самого первого расчет будет такой (36,5+40,15+44,17+365)х10%=48,58 доллара, а всего получим прирост, равный 169,40 доллара. Если механизм образования пенсии понятен, то можно сделать расчет на 40 лет или столько лет, сколько предполагается заниматься «выращиванием» своей пенсии. Нужно усвоить самое главное: механизм расчета прибыли после самого первого года от самого первого взноса и далее от второго взноса после нахождения его в банке в течение одного года. Самая первая прибыль 365х10%=36,5 доллара от первого взноса, а на второй год прибыль считается 10% уже от суммы 365+36,5, то есть (365+36,5)х10=40,15 доллара, то есть под число, от которого берется 10%, приходит все возрастающая сумма: сначала только от 365 долларов, потом от 365 долларов плюс 10% от 365=36,5 долларов, потом сумма от натекающих денег и так далее. А все последующие расчеты похожи на предыдущие без прибыли последнего года. Проценты от этой ставки в 10% начинают далее стремительно возрастать и кривая самого первого взноса идет вверх все круче и круче. Под нее укладывается кривая роста от второго взноса, под нее с годовым отступом — кривая третьего года инвестиций. Просуммировав ординаты этих кривых после 40 и более лет Вы получите очень даже радостные результаты. Попробуйте это сделать, взяв калькулятор и строя графики накоплений за каждый год и суммируя графики, получите результат. Это не так долго

Возникает вопрос, а кто мешает проделать такую же операцию с вложениями 2 раза в год или три, четыре? Как говорится, у кого какие возможности… Но для этого нужно соответственно оставлять каждый день не тридцать, а шестьдесят, девяносто, сто двадцать рублей. А можно каждый день откладывать по 100 рублей… Вот тут и получится «под 20%», «под 30%», «под 40%». Посчитайте самостоятельно результаты за 40 лет инвестиций. Для пессимизма нет никаких оснований! Старость Вам обеспечена вполне! И, возможно, не только Вам! А ждать от нашего государства каких-то поблажек? При «проклятом» советском укладе многие получали свои 134 рубля в качестве ежемесячной пенсии, и этого хватало совсем не на безбедную жизнь. Ну ждите, ждите, если надеетесь… Нужно, считаю, самому себе сделать очень хороший конец жизни на пенсии, самому. Ведь сейчас так много говорят про пенсионную реформу и про накопление этой самой пенсии. И где они? Известно, где. А я предлагаю это сделать таким вот способом. Повторяю, что это не мое изобретение, а этого умного предпринимателя, книгу которого я почел несколько раз и не поленился в отличие от Вас заняться подсчетами. Как я уже здесь говорил, с математикой не поспоришь. И вот что «вырастает» в результате из 365 долларов за 40 лет накоплений: посчитайте. К ним приплюсовываются накопления за 39 лет, далее за 38, 37 и так далее. И последнее накопление будет за один год в виде 36,5 долларов, которое Вы сделали, если сделаете это, на 39 году накоплений. Сложив все ординаты этого «ветвистого» графика Вы убедитесь, что Вами может быть накоплена огромная сумма, дающая Вам возможность безбедно жить конец Вашей жизни. А если Вы будете проделывать такую процедуру 2 раза в год?

5.12.12. Зная и будучи уверен на 1000%, что ни один из Вас, читающих это, не возьмет калькулятор и не посчитает результаты, «Ваш покорный слуга» рискнул проделать эти все расчеты, и вот что получилось. За 40 лет такой «накопительной деятельности» удалось бы скопить 132911,96 доллара. Из них 14600 долларов это накопления вкладов по 365 долларов, а остальные 118311,96 доллара даст нам банк за 40-летнее использование им наших накапливаемых 14600 долларов. При курсе 30 рублей за 1 доллар это было бы 3987358,8 рубля и при трате в месяц по 25000 рублей, чего не может большинство пенсионеров, на это можно прожить 3987358,8: 25000=159,5 месяцев или 13,3 года. При определенной экономии этот период может быть бОльшим. Теперь если продолжать накапливать по этой же системе еще 8 лет, то за это время можно получить еще определенную сумму, и вместе с накопленной ранее она будет 340719,74 получившихся у меня расчетных долларов, умножив которые на 30 получим 10221592,2 рубля, чего при тратах по 25000 в месяц хватит почти на 409 месяцев или 34 года жизни. Так что в этой математической модели что-то есть, на мой взгляд, заслуживающее внимания. Тот предприниматель, написавший книгу, обещал миллион долларов при 20% годовых, даваемых банком, но, я повторяю, надо быть реалистом и смотреть на те цифры, которые нам доступны. Поэтому я и рискнул заняться расчетами и рекомендацией, как накопить себе достойную пенсию. Задумайтесь, как Вам будет житься дальше. И как Вы будете жить на то, что Вам дадут от государства при выходе на пенсию. Государство за мою трудовую деятельность с 14 лет до 60 лет не постеснялось написать мне в пенсионном удостоверении: две тысячи пятьсот пятьдесят семь рублей 26 копеек. Пожизненно. Вас устроил бы такой вариант? Сейчас она, конечно, выросла в связи с инфляцией и нашими «успехами» в мировой экономике… Но всякие сводки о пенсионных решениях не позволяют расслабиться и ждать манны с неба… А все эти расчеты с продовольственными «корзинами» нашего правительства — это просто курам на смех. Или тапочкам. И кто только ЭТО дает президенту на подпись и о чем он думает, подписывая очередную «корзину» не более 5000 рублей в месяц — это просто что-то из области фантастики, а на нее надо жить. То есть работник у нас к пенсионному возрасту просто обязан иметь железное здоровье и непреодолимое желание работать и дальше до гробовой доски, при условии, если его не попросят уйти по-хорошему… Жизнь, она ему подсказывает, что надо делать, диктует, так сказать. А цены на лекарства просто ласково шепчут: «Работай или сыграешь в ящик».

И, наконец, мне может быть задан вопрос: а сам-то ты, мужик, почему так не делаешь или не сделал? Ответ такой: я, увы, слишком поздно узнал об этой системе и в моем теперь возрасте этим заниматься бесполезно. Не успею ничего я накопить. А так бы я точно этим занялся. А вот молодым, только вступающим в жизнь и трудоспособный возраст и не хотящим никаких потрясений и борьбы в виде революций и всяких катаклизмов вполне подойдет для размеренной жизни, возможно, такая модель дожития, какую я тут нарисовал. Но только этим надо начинать заниматься в молодом еще возрасте. Да и правительство наше на этом невнятно, но настаивает. Иначе с приходом пенсионного возраста будет очень грустно, а надеяться, похоже, нужно только на себя. Я, во всяком случае, всегда только на это и рассчитываю. Других вариантов вроде бы не просматривается…

С первого января 2015 года пенсии будут начисляться по новым правилам. Их окончательный вариант сейчас проходит стадию обсуждения. Но зачем нужно было менять прежний порядок начисления пенсии?

По действующей сегодня формуле трудовой стаж человека практически не влияет на размер его пенсии, - говорит статс-секретарь - заместитель министра труда и социальной защиты Андрей Пудов. - А это несправедливо.

Впрочем, дело здесь даже не в справедливости и прочих моральных критериях. Пенсионный фонд наполняется за счет страховых взносов, которые отчисляют работодатели за своих сотрудников. Чем больше людей трудится - тем больше денег лежит на счетах, откуда выплачиваются пенсии тем, кто уже работать не может. А таких у нас все больше и больше. Соответственно, человек, имеющий большой стаж, государству экономически выгоден. Этих людей надобно поощрять, стимулировать.

В новой пенсионной формуле стимулирующий эффект заложен в страховой части трудовой пенсии. По официальной формулировке, она рассчитывается исходя из суммы коэффициентов личного участия застрахованного лица в системе. А если проще, то величина страховой части пенсии напрямую зависит от зарплаты и стажа. При этом следует помнить, что в стаж также засчитываются срочная служба в армии и уход за ребенком.

По новым правилам минимальный стаж, необходимый для получения пенсии, планируется увеличить с пяти до пятнадцати лет. Это увеличение будет идти постепенно и плавно вплоть до 2025 года.

Тем, у кого трудовой стаж окажется меньше 15 лет, трудовая пенсия по старости не положена. Они могут обратиться в ПФР за социальной пенсией, размер которой меньше. Правда, сделать это можно будет лишь в 60 лет для женщин и в 65 - для мужчин.

Для всех остальных пенсионный возраст останется без изменений, - поясняет министр труда и социальной защиты РФ Максим Топилин. - То есть 60 лет для мужчин и 55 лет для женщин.

При этом чем позднее человек обратится за назначением трудовой пенсии по старости после достижения этого возраста, тем выше будет размер его пенсии. Выходить на пенсию позже станет выгодно. Как выразился Максим Топилин, это шанс для среднего класса оформить нормальную пенсию.

Но, кроме стажа, размеры пенсии станут определять и другие факторы. Например, величина зарплаты. Чем она выше, тем выше будет и пенсия. Главное - помнить, что зарплата учитывается лишь официальная, белая. Та, с которой работодатель платит за работника страховые взносы в систему обязательного пенсионного страхования. В случае серой зарплаты - той, что в конвертах, - взносы не платятся. Следовательно, и не формируется пенсия, в стаж не идет.

Посмотреть, как будет меняться пенсия в зависимости от зарплаты и стажа и что нужно изменить в своей жизни, чтобы в старости получать больше, теперь можно с помощью специальной программы. Так называемый пенсионный калькулятор работает в ценах 2013 года по действующей формуле и новой формуле. Как говорится, подсчитай и подумай, как дальше жить. А найти этот калькулятор можно на сайтах: www. rosmintrud.ru и www.pfrf.ru.

Государство заботится о каждом своем гражданине и в юности, и в старости особенно. Когда человек достигает пенсионного возраста и утрачивает сою работоспособность, он переходит на содержание государства и ежемесячно получает пенсию - денежное пособие установленного размера. Средняя пенсия в России по итогам 2013 г. составляет 10 400 руб. Прожить на такое пособие не так просто, пенсионерам приходится себе во многом отказывать, а потому они быстро становятся одним из самых незащищенных слоев населения. Можно ли каким-то образом увеличить свою пенсию?

Как формируется размер пенсии?

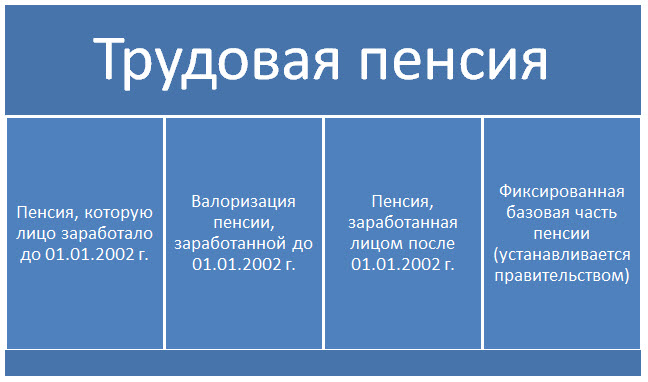

Для того, чтобы можно было спрогнозировать размер причитающейся лицу пенсии, нужно иметь представление о ее расчете. В настоящее время трудовая пенсия складывается из страховой части и накопительной:

Так выглядит формула расчета ежемесячной пенсии для лиц, родившихся после 1967 г. (у граждан, родившихся до 1967 г., трудовая пенсия состоит только из страховой части). Страховую часть пенсии можно рассчитать следующим образом:

СЧ = ПК / Т + Б , где

СЧ - страховая часть пенсии ;

ПК - пенсионный капитал , накопленный работником в виде отчислений с заработной платы в течении всей его трудовой деятельности;

Т - количество месяцев , в течение которых лицо будет получать пенсию (так называемый срок дожития). Данный срок устанавливается правительством и равняется 240 месяцам (или 20 лет);

Б - установленный базовый размер страховой части трудовой пенсии , который добавляется всем пенсионерам без исключения, и в 2014 году он составляет 3610,31 руб. Данная часть пенсии ежегодно индексируется с учетом уровня инфляции, а также может увеличиваться в случае инвалидности лица либо проживания на севере страны.

Пенсионный капитал - сумма денежных средств, который работник перечислил в Пенсионный фонд за всю свою трудовую деятельность. Для расчета пенсионного капитала существует специальная формула:

ПК = ПК1 + СВ + ПК2 , где

ПК1 - расчетный пенсионный капитал , который был накоплен до 01.01.2002 г.;

СВ - сумма валоризации - переоценка денежного выражения пенсионных прав, приобретенных застрахованных лицом до 01.01.2002 г. Она равна 10% от ПК1, и плюс 1% к нему же за каждый полный год трудового стажа до 01.01.1991 г.;

ПК2 - часть пенсионного капитала, которая была сформирована после 01.01.2002 г . Такая часть фиксируется на лицевом счете каждого работника, а потому высчитывать ее не требуется. Ежегодно каждому застрахованному лицу приходят письма из Пенсионного фонда, в которых указываются размеры пенсионных перечислений на индивидуальный счет лица.

Таким образом, общую формулу расчета трудовой пенсии можно представить следующим образом:

Следовательно, размер пенсии зависит только от суммы заработка, который застрахованное лицо получал в течение своей жизни. Чем выше заработная плата, тем больше отчисления на индивидуальный пенсионный счет работника - выше его пенсия в итоге. Поэтому правительство агитирует населения против зарплат «в конвертах». Это прежде всего в интересах самих граждан - получать достойную официальную заработную плату. Однако в настоящее время существует много способов увеличения пенсионных накоплений.

Негосударственные пенсионные фонды

Одним из способов преумножения пенсионных накоплений является их вложение в Негосударственные пенсионные фонды, который представляют собой управляющие компании, распоряжающиеся пенсионными накоплениями граждан с целью их увеличения. То есть граждане на добровольной основе передают в НПФ накопительную часть своей пенсии, а те посредством размещения денежных средств в активы уплачивают определенные проценты, тем самым увеличивая общую сумму накоплений. С одной стороны, такое использование части пенсии более выгодно, чем просто ее накопление в Пенсионном фонде; а с другой - реальной выгоды лицо увидеть не может, а тем более ощутить ее в своем кошельке.

Государственное софинансирование пенсии

Государство активно агитирует своих граждан участвовать в софинансировании своей пенсии, то есть вкладывать дополнительные средства на счет накопительной части пенсии. Причем в качестве поощрения государство удвоит вносимую сумму в 2 раза, но не более, чем на 12 000 руб. в год (если лицо внесло 3000 руб., то государство добавит еще 3000 руб.; а вот если гражданин добавит к своим накоплениям 15 000 руб. в год, то государство увеличит их лишь на 12 000 руб.). С точки зрения выгоды застрахованных лиц такая программа является сомнительной, людям гораздо прибыльнее накапливать деньги в других управляющих компаниях под более высокими процентами.

Пенсионные накопления Сбербанка

Один из самых известных и крупных банков России предлагает своим клиентам услуги по управлению пенсионными накоплениями, либо по открытию вкладов «Пенсионный» со специальными условиями. СБ РФ предлагает пенсионерам открыть вклад с капитализацией процентов, на срок от 1 года, с возможностью неограниченно пополнения и снятия денежных средств. Существует одно НО: проценты по таким вкладам мизерные, годовой процент равен всего 3,5%. Такой уровень дохода по вкладу не в состоянии перекрыть даже текущий уровень инфляции в стране, а потому подобные вклады изначально можно считать убыточными; вложив пенсию таким образом, не увеличишь ее, а лишь потеряешь часть суммы в итоге.

Управляющие компании и пенсионеры

УК «Столичная Финансовая Корпорация» может предложить пенсионерам размещение денежных средств на выгодных для них условиях. В случае, если лицо обладает достаточно крупной суммой денег, то для такой категории граждан существуют вклады « » и « » - до 17% годовой доходности! Клиент вправе сам выбрать условия вклада - с капитализацией или единовременным начислением процентов. Вложив деньги в УК «СФК» пенсионеры смогут иметь дополнительных доход в виде гарантированных процентов по вкладам!