規制上の収益性計算式

収益率は、投資収益率を示す経済指標です。 話している 分かりやすい言葉, これは、投資の正味現在価値がゼロになる金利です (お金を投資しても、何も失うことはありませんが、何も得られません)。 実質利息が収益率よりも高い場合にのみ利益が得られます。

収益率 (内部収益率) IRR は、次の式を使用して計算できます: CFm/(1+IRR)^m = I、ここで、m は期間、CFm はこの期間のキャッシュ フロー、I は金額投資。 計算された収益率の指標により、特定のビジネス上の意思決定の実現可能性を評価できます。 たとえば、ビジネス プロジェクトがローンの形で唯一の収入源を示している場合、IRR を計算すると、ローンの年率の境界値がわかります。これを超えるとローンを発行する意味がありません。そうなるとプロジェクトは不採算になります。

他の指標と同様、収益率の指標も理論上のものであることを忘れないでください。 実際には、計算された指標を達成することはほとんど不可能です。実際の経済状況は独自の調整を行います。 さらに、計算するときは、この指標は支払いフローの構造に影響されやすいため、相互に排他的なビジネス プロジェクトを評価できない場合があることに注意してください。 現金の流入と流出が交互に起こる場合、収益率にはいくつかの値が存在する可能性があります。

絶対値である利益は生産規模に関係し、企業の規模に依存するため、市場経済における事業の有効性の基準としての分析能力がある程度制限されます。

企業の収益性(収益性)の指標により、企業の収益性を評価することができます。 決算そして最終的には効率化です。 これらの指標には通常、収益性のレベル、または収益性比率が含まれます。収益性比率は、任意のベースに対する 1 つまたは別の種類の利益の比率として表されます。 数多くの収益性指標は企業のさまざまな側面を反映しています。 一般に、企業の効率性が収益性指標のシステムによってのみ決定できることは、ごく自然なことです。

売上収益性、次の式で計算されます。

Rv (ROS)= (R/VR) 100%

ここで、P - 売上からの利益。

Вр - 売上収益。

この指標の上昇は、一定コストでの製品価格の上昇、または需要の増加、およびそれに伴う単位コストの低下を反映している可能性があります。 この指標は、売上収益に占める利益の割合、つまり利益と総売上原価の比率を示します。 この指標の助けを借りて、企業は利益を増やす方法、つまりコストを削減するか生産を増やすかの選択を決定できます。 純利益に基づいて計算されるこの指標は、 売上高純利益率。

資産利益率 (投資利益率):

R A (ROA)= (P/A) 100%

ここで、P は企業の利益です (売上利益、貸借対照表、または純利益を使用できます)。

A - 一定期間における企業の資産(資産)の平均値。

この指標は、企業のすべての財産の使用効率を反映します。 資産利益率のダイナミクスは、経済の状態を示すバロメーターです。 生産要素としての資産収益率とその変化は、投資家にシグナルを与えるという点でインセンティブ機能を果たします。 同時に、シグナルの強さは資産の定量的評価または収益性のレベルによって異なります。 日本の平均資産収益率は約 10.3% ですが、米国では -16.8% です。 日本では、次の場合に利益があるとみなされます。 設備投資 7 年で完済しますが、米国では -4.5 年かかります。

資産利益率は、次の 2 つの指標の積として表すことができます。

R A \u003d R B * O A \u003d (P / BP) * (BP / A) \u003d (P / A)

ここで、O A - 資産回転率、売上高。

したがって、資産の収益性は主に、売上収益性と資産回転率に関連する 2 つのグループの要因によって影響されます。

通常、資産利益率を分析するときは、流動資産の分析が実行されます。 この指標への影響は運転資本の状態と組織に大きく依存するためです。 計算は次の式に従って実行されます。

ROC \u003d PE / OS

ここで、PE は企業の純利益です。

OS ~企業の資産残高第二部の平均値~ 流動資産(運転資本)。

企業は、同様の方法で非流動資産 (固定資産および無形資産) の収益性を計算できます。 資産残高の最初のセクション。

自己資本利益率会社自身の資金の収益性を反映しています。

R SC (ROE) = PR / SC

ここで、SC は一定期間における企業の自己資本の平均値です。

この指標の特徴は、第一に、自己資金の使用の有効性を示すことです。 第二に、投資したルーブルから受け取った純利益、そして第二に、自己資本利益率の伸びを反映した企業のリスクの程度です。

R SC と組み合わせて、有名な Dupont 式を使用できます。

R SK \u003d (PE / BP) * (BP / A) * (A / SK)

この公式により、企業の分析能力が大幅に拡張され、その結果、次のことを判断できるようになります。

・売上収益における純利益の動向(売上の収益性)。

・売上金と現在の傾向(資産回転率)に基づく資産活用効率。

· 独自の手段によりアクティブに作られたシェアに基づく企業の資本の構造。

· 自己資本利益率に対する上記の要因の影響。

私たちは共同討議の中で、投資評価の複雑な性質というテーマについて繰り返し触れてきました。 実際、経済効率指標の構成は多様であり、パラメータの望ましい比率を選択することは方法論的に困難な作業です。 これらの基準のほとんどはお金の時間的価値を考慮していますが、それは当然のことです。 最近、別の指標である ARR (平均収益率) が文献から徐々に「洗い流され」始めました。 彼を放っておくのは時期尚早だと思う。

平均収益率の計算内容

間違いなく、発売を決定するための最も重要な指標 投資プロジェクト NPVのままです。 しかし、深く練られた結論を得るには、 だけでなく、 、 だけでは十分ではありません。 それほど複雑ではありませんが、追加の見積もりが必要です。 これらの補助的な基準の 1 つは、投資効率比、つまり ARR (会計収益率) である可能性があります。 この指標には、英語とロシアの金融および分析の解釈においていくつかの名前があります。

- 会計収益率。

- 推定収入レベル。

- 単純な収益率。

- 平均収益率。

最後の 2 つの公式は、国内の投資分析実務で広く使用されています。 平均リターン値を取得するために、指標は計画された投資の簿価の平均会計収益性として決定されます。 このパラメータは割引メカニズムを考慮しておらず、請求期間の平均純利益を平均投資で割った結果として計算されます。 まずは、欧米の経営学派の観点から基準の計算式を考えてみましょう。

投資家が 7,500 万ルーブルのトラック群の創設に投資する決定を検討しているとします。 プロジェクトの推定期間は7年です。 車両運行のための生産プログラムの実施による予想収入は、年間2,100万ルーブルのレベルで計画されている。 主に投資の減価償却率に基づいて年間収益性のレベルを計算する必要があります。 以下に計算式と実際の計算例を示します。

西洋学派の解釈における公式による平均収益率の計算例

国内の投資分析実務の観点からは、平均収益率は若干異なる立場から考察されますが、指標の本質は同じです。 プロジェクトの実施による平均年間純利益は、オブジェクトの清算価値を考慮して、投資の平均価値と比較されます。 オブジェクトとは、固定資産または無形資産を意味し、予想どおり、運用フェーズの終了までに減価償却する必要があります。 ただし、これらの資産にはまだ市場価値がある可能性があり、これを無視することはできません。

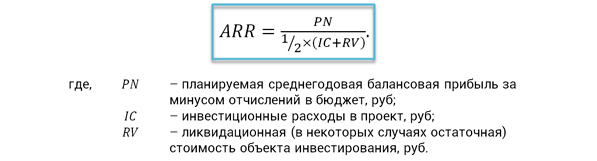

経済的内容の観点から見た期待収益率は、1 ルーブルの投資に対して平均してプロジェクトごとにどれだけの純利益が生み出されるかを示します。 計算を簡素化するために、投資の減価償却は平均端数 1/2 を使用して考慮されます。 指標自体の計算式は次のとおりです。

投資パフォーマンス比率の計算式

インジケーターの長所と短所

の 前のセクション平均収益率を計算するための 2 つの主要なアルゴリズムを検討しました。 私たちは最後の方法を最もよく使用します。 代替的な投資決定を比較する際には、参照 ARR 値がよく使用されます。これは、利用可能な統計とベンチマーク結果を考慮して、次の点で区別されます。

- プロジェクトの種類。

- 財務責任センター。

- プロジェクトのリスクの程度。

ARR の利点には、指標の認識と計算が容易であること、プロジェクトの収益性を迅速に予測できることが含まれます。 この基準は、明確で実証された情報に基づいており、投資プロジェクトのライフサイクルの全期間を考慮しています。 投資効率性にはメリットだけでなくデメリットも数多くありますが、その中でも特に次のようなものが挙げられます。

- 将来の領収書の価値が減額されることはありません 現在の瞬間時間。

- 期間や利益創出のダイナミクスが異なるプロジェクトを比較することは困難です。

- 考慮します 線形法投資の減価償却に適用され、他のアプローチには適用されません。

検討中の基準について述べた利点と欠点は、それ自体が特定のプロジェクトに関する意思決定を行う際に重大な影響を与えるわけではありません。 これらは、投資の有効性を体系的に評価するという観点から検討する必要があります。 多くは意思決定の段階に依存します。 プロジェクトを事前に評価し、運用分析のカットを取得することが重要です。 これには、平均収益率や単純な回収期間などの基準が適しています。 さらに、プロジェクト期間が短く、期待利益が明らかに均一であるという条件では、これらの指標は完全に適切な状況を示します。

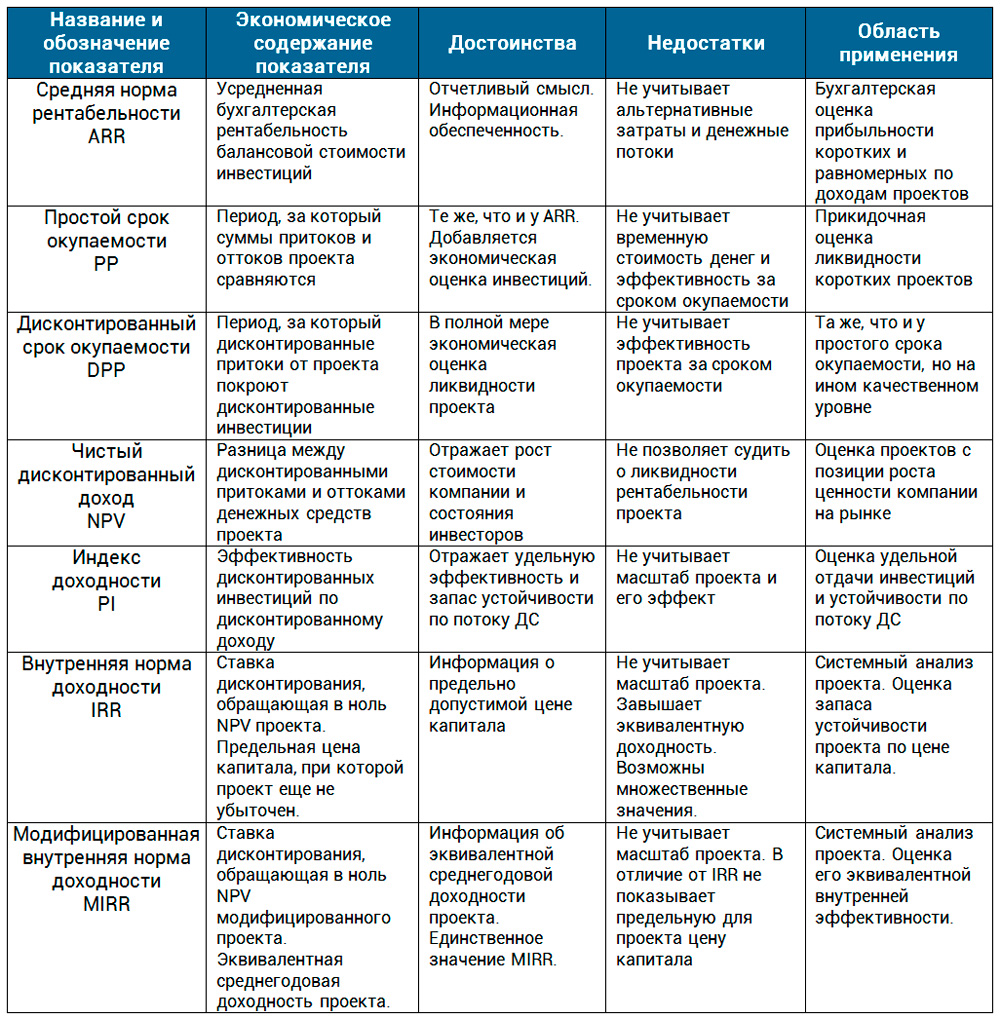

規模と期間が増大する困難な状況では、ソリューションの責任がより大きくなり、統合されたアプローチが必要になります。 もはや割引メカニズムなしではどうすることもできません。 キャッシュフロープロジェクト実施のその他の機能の評価。 次に、プロジェクトのパフォーマンス指標を表形式で比較します。

この記事では、平均収益率について考えました。 これはプロジェクト評価レビューの最後の指標でした。 実際には、この指標は、企業のトップや投資家が明確な応答を必要とするときに、最初の投資アナリスト、財務ディレクター、PM によって使用されます。 この基準の本質を理解することが重要です。 その経済的内容は、収益性、投資の収益性の特定にあります。 基本効果の基礎として純利益またはNCFが何であるかは問題ではありません。 この側面を理解すると、文献情報源に関係なく、あらゆる指標の式を認識できるようになります。

dtk tg2 dtk tg2 を購入する bramit.ru.