PVN nodokļa aprēķināšanas formula. PVN aprēķins.

PVN aprēķins ir savas nianses, kuru dēļ šo nodokli daudzi uzskata par ļoti grūti aprēķināmu. Pēc reģistrācijas nodokļu iestādē uzņēmēji saskaras Krievijas sistēma nodokļiem.

Pirmkārt, dažāda veida darbības tiek apliktas ar dažādām likmēm. Otrkārt, tā aprēķins un atgriešanas iespēja var gan palīdzēt būtiski ietaupīt naudu, gan radīt finansiālas problēmas ar nepietiekami kompetentu pieeju.

Kam būtu jāaprēķina PVN?

Nepieciešamība aprēķināt PVN rodas pēc preces vai pakalpojuma pārdošanas par augstāku cenu un ienākumu saņemšanas no starpības starp iepriekšējām izmaksām un jauno, tas ir, starpību starp ieņēmumiem un šīs preces iegādei iztērēto summu. IN Šis gadījums tā var būt sarežģītāka produkta izveide vai vienkārša tālākpārdošana.

Pirmkārt, pienākums maksāt PVN gulstas uz organizācijām un individuālajiem uzņēmējiem, kas apliekami ar nodokli saskaņā ar vispārējo sistēmu. Šādi uzņēmumi iesniedz ceturkšņa PVN deklarācijas elektroniskā formātā. Papildus jāmaksā PVN:

Organizācijas, kas importē preces Krievijas Federācijas teritorijā;

Nodokļu maksātāji, kas izraksta PVN rēķinus;

Organizācijas, kas darbojas saskaņā ar līgumiem par kopīgu darbību un īpašuma trasta pārvaldību;

Un arī dažas citas nodokļu maksātāju grupas.

No PVN ir atbrīvoti individuālie uzņēmēji un organizācijas, kas darbojas īpašos nodokļu režīmos.

Algoritms PVN aprēķināšanai.

AR PVN aprēķināšanas kārtība To var atrast Krievijas Federācijas Nodokļu kodeksā. Nodokļa kodā ir norādīta arī PVN likmes vērtība (tā var būt 0% vai 10%, bet mēs runāsim par pēc noklusējuma piemēroto 18% likmi).

Vienkāršākais veids, kā aprēķināt PVN, ir izmantot īpašu tiešsaistes kalkulators vai kādu no grāmatvedības programmām. Un tomēr katram uzņēmējam jāprot aprēķināt PVN pēc formulām.

2. No summas ar PVN atņemot saņemto skaitli, uzzināsim summu bez PVN.

3. Lai aprēķinātu PVN, jāreizina cena bez PVN ar 0,18 (lai iegūtu PVN summu) un pie rezultāta jāpieskaita cena bez PVN.

PVN aprēķina piemēri.

Lai saprastu sīkāk, kā aprēķināt PVN, būs noderīgi sniegt dažus piemērus:

Pieņemsim, ka jūs pārdodat apavus mazumtirdzniecības veikalā. Jūs iedevāt apavu vairumtirdzniecības piegādātājam 10 000 rubļu. attiecīgi par 50 apavu pāriem viena kurpe maksā 200 rubļus. Šajā summā jau ir iekļauts vairumtirdzniecības piegādātāja samaksātais PVN 18%.

200 x 18 / 118 = 30,50 (r.) — tas ir jūsu samaksātais PVN.

200 - 30,50 = 169,5 (r.) - apavu pāra izmaksas bez PVN.

169,5 * 50 \u003d 8475 (r.) - apavu partijas izmaksas bez PVN.

10000 - 8475 \u003d 1525 (r.) - PVN summa visai partijai.

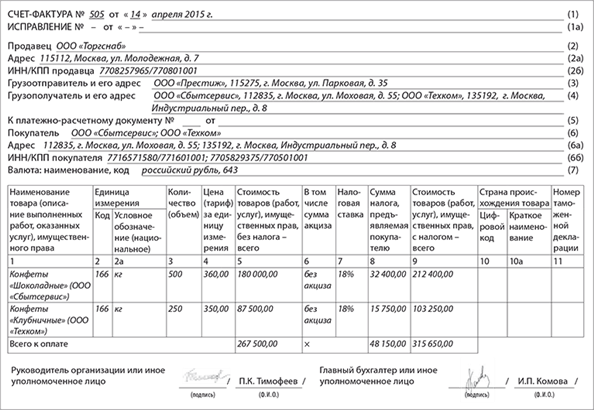

Atliek tikai nodokļu inspekcijai pierādīt apavu iegādi, kuru cenā ir iekļauts PVN: šim nolūkam ir piemērots čeks, rēķins vai rēķins, kurā norādīts PVN iekļauts.

Veidojot gatavās produkcijas cenu, no iegādātajām precēm ir jāatskaita PVN un pēc tam jāiekļauj šis 18% nodoklis tās galīgajā izmaksās, lai šīs izmaksas segtu potenciālajam patērētājam.

Pieņemsim, ka jūs pārdevāt par 25 000 rubļu. tā apavu partija, kas tika nopirkta par 10 000 rubļiem. PVN summu šeit var aprēķināt, ja visa pievienotā vērtība ir 15 000 rubļu, ņemot 118% vai 1,18. Tad PVN var aprēķināt šādi:

1. 15000/1,18 = 12712 (r.)

2. 15000-12712=2288 (r.) - PVN

Pareizs PVN aprēķins Tas pasargās jūs no problēmām ar nodokļu iestādēm un ietaupīs naudu.

PVN aprēķins

Mulsinoši gadījumi par PVN atmaksu uz konkrētiem piemēriem

PVN atskaitīšana rēķinā no PVN nemaksātāja: Finanšu ministrija ir pret, tiesas ir par

Finanšu ministrija iezīmēja, kad ir nepieciešams atjaunot PVN, un kad tas nav jādara

PVN aprēķins

PVN formula

PVN = nodokļa bāze * PVN likme

Kā aprēķināt PVN pēc dažādām likmēm

Dažreiz uzņēmums ir iesaistīts vienlaikus dažādi veidi darbības, kas tiek apliktas ar dažādām likmēm. Tad darījumi, kas aplikti ar katru likmi, ir jāņem vērā atsevišķi (Krievijas Federācijas Nodokļu kodeksa 153. panta 4. punkta 1. punkts). Un PVN aprēķināšanas formula izskatīsies šādi:

PVN = (nodokļa bāze #1 x likme #1) + (nodokļa bāze #2 x likme #2)

Pirmkārt, mēs nosakām nodokļa bāzi atsevišķi katram darījumu veidam, kas apliekams ar dažādām likmēm. Reiziniet ar atbilstošo nodokļa likmi. Rezultātā iegūtās PVN bāzes tiek vienkārši saskaitītas.

PVN aprēķināšanas piemērs darījumiem, kuriem piemēro dažādas likmes.

Pieņemsim, ka uzņēmums "Meridian" 2016. gada 1. ceturksnī pārdeva medicīnas preces 800 000 rubļu apjomā. Viņiem PVN likme ir 10%.

Tajā pašā laikā daļa preču neietilpst preferenciālajā likmē un tiek aplikta ar nodokli 18%. Tie tika nosūtīti par 500 000 rubļu.

Saskaņā ar 2016. gada 1. ceturkšņa rezultātiem uzņēmums budžetā iemaksās 170 000 rubļu. (800 000 rubļu * 10% + 500 000 rubļu * 18% = 80 000 rubļu + 90 000 rubļu)

Likme PVN aprēķināšanai

Šobrīd ir sešas PVN likmes. Galvenās ir trīs likmes 0, 10 un 18% apmērā. Un divas likmes 10/110 un 18/118 ir norēķinu likmes (Krievijas Federācijas Nodokļu kodeksa 164. pants). Un atsevišķa likme 15,25%, kas tiek piemērota, pārdodot īpašumu kompleksu.

Kā noteikt nodokļa bāzi PVN aprēķināšanai

Nodokļa bāze tiek noteikta, pamatojoties uz katra ceturkšņa rezultātiem. Atbilstoši ceturkšņa rezultātiem PVN kopsumma tiek aprēķināta attiecībā pret operācijām, kas ir paredzētas punktos. 1 - 3 lpp 1 art. Krievijas Federācijas Nodokļu kodeksa 146. pants, proti:

- preču (darbu, pakalpojumu) un īpašuma tiesību pārdošana (Krievijas Federācijas Nodokļu kodeksa 146. panta 1. punkts, 1. punkts);

- preču nodošana (darbu veikšana, pakalpojumu sniegšana) savām vajadzībām (Krievijas Federācijas Nodokļu kodeksa 146. panta 2. panta 1. punkts);

- būvniecības un uzstādīšanas darbu veikšana pašpatēriņam (Krievijas Federācijas Nodokļu kodeksa 3. panta 1. punkts, 146. pants).

Turklāt jums ir jāņem vērā visas izmaiņas, kas palielina vai samazina nodokļa bāzi noteiktā taksācijas periodā (Krievijas Federācijas Nodokļu kodeksa 166. panta 4. punkts).

Tāpat, nosakot nodokļa bāzi, ir jāņem vērā ieņēmumi, kas uzskaitīti Art. Krievijas Federācijas Nodokļu kodeksa 162. pants.

Un tomēr, ja taksācijas periodā puses ir noslēgušas vienošanos (vai citu primāro dokumentu) par nosūtīto (nodoto) preču (darbu, pakalpojumu, īpašuma tiesību) sadārdzinājumu, tai skaitā sakarā ar to cenas izmaiņām. vai daudzums (apjoms), šis izmaksu pieaugums tiek ņemts vērā pārdevēja nodokļa bāzē šim taksācijas periodam (Krievijas Federācijas Nodokļu kodeksa 10. pants, 154. pants, 10. pants, 172. pants).

Nodokļa bāze nav jākoriģē, ja preču (darbu, pakalpojumu, īpašumtiesību) izmaksu pieaugums, kas izteikts (parastajās vienībās), radies summu atšķirību rašanās rezultātā, veicot turpmāku maksājumu rubļos.

Šādā situācijā PVN nodokļa bāze tiek noteikta rubļos pēc maiņas kursa nosūtīšanas dienā un pēc tam nemainās. Iegūtā pozitīvā summas starpība tiek ņemta vērā kā daļa no ienākumiem, kas nav saistīti ar pamatdarbību (Krievijas Federācijas Nodokļu kodeksa 153. panta 4. punkts).

Kā aprēķināt maksājamo PVN

Aprēķinot PVN, kas jāiemaksā budžetā, tiek ņemta vērā "priekšnodokļu" summa (Krievijas Federācijas Nodokļu kodeksa 173. panta 1. punkts). Kā arī PVN, kas ir piedzenams.

Izrādās šāds PVN aprēķināšanas algoritms:

1. Nosakiet iekasējamā nodokļa summu (Krievijas Federācijas Nodokļu kodeksa 166. pants).

2. Nosakiet kopējo summu nodokļu atskaitījumi, kuru jums ir tiesības piemērot šī taksācijas perioda beigās (Krievijas Federācijas Nodokļu kodeksa 171., 172. pants).

3. Atrast starpību starp kopējo nodokļa summu un nodokļa atskaitījumu summu. Rezultātā budžetā maksājamā PVN summa tiek aprēķināta pēc formulas:

Ņemiet vērā, ka jūsu samaksātais PVN, importējot preces Krievijas Federācijā, nepalielina maksājamā nodokļa summu. Tajā pašā laikā importa PVN var atskaitīt vispārīgā veidā (Krievijas Federācijas Nodokļu kodeksa 171. panta 2. punkts).

Saņemtā PVN summa jāieskaita budžetā ne vēlāk kā pārskata ceturksnim sekojošā mēneša 25. datumā. Lai to izdarītu, izmantojiet ērtu paraugu kas ir mūsu vietnē.

Kā aprēķināt PVN, ja organizācija ir nodokļu aģents

Nosakot kopējo budžetā maksājamā nodokļa summu, nav jāņem vērā PVN summas, kuras organizācija uzkrājusi, pildot nodokļu aģenta pienākumus. Organizācijai ir jāziņo par šīm summām un atsevišķi jāieskaita budžetā (Krievijas Federācijas Nodokļu kodeksa 3. pants, 166. pants un 4. punkts, 161. pants). Dažās situācijās organizācija var atskaitīt PVN summu, kas samaksāta, pildot nodokļu aģenta pienākumus. Piemēram, pērkot darbus (pakalpojumus) no ārvalstu organizācijām, kas paredzēti izmantošanai ar PVN apliekamās darbībās.

Kā aprēķināt PVN atskaitījuma summu

Nodokļu atskaitījums ir summa, par kādu jūs varat samazināt PVN, kas uzkrāts par preču, darbu, pakalpojumu vai īpašuma tiesību pārdošanu (Krievijas Federācijas Nodokļu kodeksa 166. pants un 1. punkts, 171. pants).

Atlaidi varēs izmantot tikai tās organizācijas un uzņēmēji, kuri piemēro vispārējo nodokli un nav atbrīvoti no pienākumiem, kas saistīti ar PVN nomaksu. Citos gadījumos priekšnodokli nevar atskaitīt. Šādas summas ir atļauts iekļaut iegādāto preču, darbu, pakalpojumu un īpašuma tiesību izmaksās vai atsevišķi ņemt vērā izdevumos (170.panta 2.daļa, 346.16.panta 1.daļas 8.apakšpunkts, 2.punkta 8.apakšpunkts). Krievijas Federācijas Nodokļu kodeksa 346.5.

No nodokļu summām tiek atskaitīti, jo īpaši (Krievijas Federācijas Nodokļu kodeksa 171. panta 2. punkts):

- jūs iepazīstināja ar piegādātājiem (izpildītājiem, darbuzņēmējiem), pērkot preces (darbus, pakalpojumus), īpašuma tiesības Krievijas Federācijas teritorijā;

- jūs maksājāt, ievedot preces Krievijas teritorijā (citās tās jurisdikcijā esošajās teritorijās) procedūrās izlaišanai iekšzemes patēriņam, pagaidu ievešanai un pārstrādei ārpus muitas teritorijas.

- jūs maksājāt, ievedot Krievijā preces, kuras tiek pārvietotas pāri tās muitas robežai bez muitošanas.

Tomēr, lai nodokļu atskaitījumu sastāvā iekļautu priekšnodokļa summas, jums ir jāievēro vairāki nosacījumi (Krievijas Federācijas Nodokļu kodeksa 171. panta 2. punkts, 172. panta 1. punkts):

1. Preces (darbi, pakalpojumi), īpašuma tiesības, kuras esat ieguvis ar PVN apliekamiem darījumiem

2. Preces (darbi, pakalpojumi), īpašuma tiesības kapitalizētas (pieņemtas uzskaitei).

Vienlaikus attiecībā uz nomas īpašumu departaments uzskata, ka īpašumtiesību neesamības fakts uz to neliedz saņemt ieturējumu nomas maksājumiem (08.04.2010. vēstule Nr. 03-07-11/92). ).

3. Jums ir pareizi noformēts piegādātāja rēķins un attiecīgie avota dokumenti.

4. Piegādātāja iesniegtais PVN. Piegādātājam, pārdodot preces, darbus, pakalpojumus vai īpašuma tiesības, papildus to cenai ir pienākums uzrādīt samaksai atbilstošu PVN summu. Tas ir atspoguļots līgumā, rēķinā un primārajos dokumentos, kas saistīti ar ieviešanu. Ja piegādātājs nekur dokumentos nav iedalījis PVN summu, tad to nevar patvaļīgi aprēķināt un pieņemt atskaitīšanai. Tas pats attiecas uz nodokļiem, ko pārdevēji iekasē saskaņā ar ārvalstīs piemērojamiem noteikumiem. Šīs summas nevar atskaitīt. Galu galā viņi neies uz Krievijas budžetu. Tomēr šim noteikumam ir izņēmums. Dažos gadījumos pircējam jāpilda nodokļu aģenta pienākumi. Tad pircējam pašam ir jāaprēķina un jāiemaksā PVN budžetā (Krievijas Federācijas Nodokļu kodeksa 168. panta 1. punkts un 171. panta 2. punkts, 18.10.2005. vēstules Nr. 03-4- 10. punkts). 03/1800/31).

Tādējādi saskaņā ar tā taksācijas perioda rezultātiem, kurā Jūs reģistrējāt preces (darbus, pakalpojumus), īpašuma tiesības un saņemat no piegādātāja rēķinu, Jums ir tiesības atskaitīt "priekšnodokļa" summu. Protams, ja plānojat izmantot šīs preces (darbus, pakalpojumus), īpašuma tiesības darījumiem, kas apliekami ar PVN.

Preču (darbu, pakalpojumu, īpašuma tiesību) samaksas faktam atskaitījuma piemērošanai nav nozīmes. Tas ir, jūs varat atskaitīt nodokli pat tad, ja nav veikti norēķini ar piegādātāju un jūsu kontā ir parāds (skatīt arī Krievijas Finanšu ministrijas 21.06.2013. vēstules Nr. 03-07-11 / 23503)

Autors vispārējs noteikums organizācija var iesniegt PVN atmaksai no budžeta tajā ceturksnī, kad ir izpildīti visi pārējie obligātie atskaitīšanas nosacījumi (Krievijas Federācijas Nodokļu kodeksa 172. panta 1. punkts). Piemēram, preces, kas paredzētas izmantošanai ar nodokli apliekamos darījumos, organizācija ievadīja 2015. gada 1. aprīlī (2. ceturksnī). Un rēķins ar piešķirto PVN summu par šīm precēm saņemts 2015.gada 31.martā (I ceturksnis). Šajā gadījumā pēdējais atskaitīšanai nepieciešamais nosacījums (preču pieņemšana uzskaitei) tiek izpildīts tikai otrajā ceturksnī. Tas nozīmē, ka organizācijai ir tiesības deklarēt uzrādītās PVN summas atskaitījumu ne agrāk kā deklarācijā par II ceturksni. Izņēmums no šī noteikuma ir paredzēts pretējai situācijai, kad preces (darbi, pakalpojumi) jau ir ņemti vērā, un organizācija vēl nav saņēmusi rēķinu par tām. Šajā gadījumā pircējs (pasūtītājs) var izmantot atskaitījumu tajā ceturksnī, kad saņemtie aktīvi tika ieskaitīti. Bet ar vienu nosacījumu: ja rēķinu organizācija ir saņēmusi pirms šī ceturkšņa deklarācijas iesniegšanas termiņa beigām. Piemēram, preces, kas paredzētas izmantošanai ar nodokli apliekamos darījumos, uzņēmums noslēdza 2015. gada 30. martā. Un rēķins ar piešķirto PVN summu par šīm precēm saņemts 2015.gada 24.aprīlī. Šajā gadījumā organizācija var deklarēt uzrādītās PVN summas atskaitījumu deklarācijā par 2015. gada 1. ceturksni (Krievijas Federācijas Nodokļu kodeksa 172. panta 2. punkta 1.1. apakšpunkts).

Jūs varat izmantot tiesības uz atskaitījumu trīs gadu laikā pēc Krievijas Federācijas teritorijā iegādāto preču (darbu, pakalpojumu), īpašuma tiesību vai Krievijas Federācijas teritorijā un citās tās jurisdikcijā esošajās teritorijās ievesto preču reģistrācijas (klauzula). Krievijas Federācijas Nodokļu kodeksa 172. panta 1.1.

Vai jums ir jautājums? Mūsu eksperti jums palīdzēs 24 stundu laikā! Iegūstiet jaunu

PVN maksājums ir viens no visvairāk svarīgus pienākumus organizācijas vai individuālie uzņēmēji vietnē OSNO. Bet, lai savlaicīga samaksa tiešām atbilstu pareizai PVN summai, tas ir jāveic precīzi aprēķini. Nodokļa apmērs nav nemainīgs un katrā gadījumā var mainīties uz augšu vai uz leju.

Pati aprēķināšanas procedūra patiesībā nav īpaši sarežģīta, ja jau iepriekš parūpējies, lai Tev būtu visa informācija par produkcijas realizāciju un uzņēmuma piemēroto nodokļa likmi. Daudz kas ir atkarīgs no uzņēmuma darbības veida, ieskaitot PVN apmēru. Līdz ar to pirms maksājamā PVN aprēķināšanas izriet - uzkrājumi un atskaitījumi.

Daudz kas ir atkarīgs no nodokļa likmes izvēles: ne tikai iespēja veikt noteikta veida operācijas, bet arī nodokļa summa. "Standarta" likme ir 18%, to var piemērot jebkurš uzņēmums. Papildus tam ir (izmanto tikai noteiktiem preču veidiem) un 0% likmes (eksporta operācijām).

PVN likme 0%:

- Produktu pārdošana ārzemēs.

- Vairāku ar starptautiskajiem pārvadājumiem saistītu pakalpojumu īstenošana.

- Naftas piegāde, izmantojot transportu, piemēram, cauruļvadu.

- Nodokļu kodeksa 164. pantā noteikto pakalpojumu vai preču sniegšana.

Kur piemēro 10%.:

- Vairākas pārtikas preces. Šajā sarakstā ir iekļauti arī tādi pārtikas produkti kā gaļa un maize.

- Bērnu preces. Tie ietver īpašas guļamistabas mēbeles un aksesuārus, rakstāmpiederumus.

- Grāmatas, žurnāli un cita veida iespieddarbi.

- Citas preces, kas uzskaitītas 164. panta otrajā daļā.

Citu veidu precēm, kas paredzētas 18% likme.

Budžetā maksājamā PVN aprēķināšanas piemērs

Pirms budžetā maksājamā PVN aprēķināšanas, izmantojot nodokļa kodu, būs jānoskaidro, uz kādu procentu likmi attiecas uzņēmuma pārdotās preces. Kad likme ir precizēta, jāaprēķina nodokļa summa. Kopējā summa ir pārdošanā izmantoto produktu izmaksas. Ir vērts padomāt, ka, ja pārdotā produkcija ir akcīzes, tad arī ar tām ir jārēķinās.

Kā norēķinu datumu varat izvēlēties dienu, kad veikta preču sūtījums, vai datumu, kad saņemta peļņa no tās pārdošanas vai priekšapmaksas saņemšana. Pēdējais elements nodokļa aprēķinā ir pati formula tā pareizai aprēķināšanai. Patiesībā tas ir pavisam vienkārši: nodokļa summa ir vienāda ar produktu izmaksām un paredzamo likmi.

Kā eksperimentu varat iedomāties bērnu pārtikas ieviešanu:

Budžetā maksājamā PVN aprēķins izskatīsies aptuveni šādi: 12 000 * 10% būs vienādi ar 1200 nodokļa rubļiem. Ja kā piemēru izmanto zāles, tad šajā gadījumā nodokļa aprēķins būs šāds: 12 000 * 0% būs vienāds ar nulles nodokli. Tas ir, par šāda veida precēm nodoklis netiek iekasēts.

Bet, ja, piemēram, uzņēmums tirgo kafiju, tad šajā situācijā nodokļa likme būs visaugstākā - 18%.

Saskaņā ar piemēroto shēmu nodokļa summa būs vienāda ar 12 000 * 18%, kopumā organizācijai būs jāmaksā nodoklis 2160 rubļu apmērā. Aprēķinu laikā iegūtā vērtība obligāti tiek ievadīta rēķinā, kas pēc tam tiek pārsūtīta citai personai (klientam, pircējam).

Kā PVN tiek aprēķināts "uz pirkstiem", var redzēt šajā video:

Norēķini valūtā

Ir vērts pieminēt vēl vienu svarīgu punktu attiecībā uz produktu pārdošanu ārvalstu valūtā. Šajā situācijā obligāti ir jāveic atskaitījumi vai jāpieskaita rubļa ekvivalents, kas atbilst Centrālās bankas tā brīža valūtas kursam. Lai pareizi aprēķinātu nodokli, būs jāpiemēro divas summas. Viens no tiem ir priekšapmaksas summa, kas tika pārskaitīta preču nosūtīšanas procedūras laikā. Otrais ir par preci samaksātā summa.

Šādas procedūras nepieciešamības iemesls ir pievienotās vērtības īpatnība. Lieta tāda, ka to var veikt tikai rubļa valūtā.

Kam pievērst uzmanību

Lai izvairītos no kaitinošām kļūdām, nodokļa aprēķināšanas laikā ir jāievēro daži vienkārši noteikumi:

- Rēķina aizpildīšanas procedūras laikā ir jāpievērš uzmanība nodokļa summai, lai nerastos pārmaksa. Šāda kļūda vēlāk kļūs par šķērsli nodokļa nomaksai pa daļām, un piešķirtajā laika posmā organizācijai PVN būs jāmaksā nekavējoties pilnā apmērā.

- Nedrīkst aizmirst arī to, ka šis nodoklis ir starpība starp summu, kas saņemta no tās, kas jāsamaksā valstij par pārdoto produkciju, un to, kas samaksāta tās iegādes brīdī.

Neatkarīgi no tā, kāda veida preces uzņēmums nodrošina, PVN maksāšanas kārtība visiem ir vienāda. Katram uzņēmumam ir pienākums aprēķināt maksājamā nodokļa summu noteiktā periodā. Pēc deklarācijas aizpildīšanas un iesniegšanas līdz nākamajam mēnesim ir jāsamaksā nodoklis, kas sadalīts trīs daļās. To maksājums tiek veikts katrā nākamajā jaunā ceturkšņa mēnesī.