Come chiudere un conto corrente

Esistono diverse situazioni in cui è necessario chiudere un conto bancario, ad esempio liquidazione di un'impresa, cambio di proprietà, cambio di banca di servizio. In ogni caso, la procedura e le condizioni per la chiusura di un conto sono descritte nell'accordo sulla sua apertura. In conformità con la legislazione statale, la chiusura del conto viene effettuata su iniziativa di una delle parti contraenti, vale a dire banca o cliente in appena possibile(1 giorno).

Per chiudere un conto corrente:- rivolgersi alla filiale della banca dove è stato aperto il conto;

- richiedere l'estratto conto del tuo conto corrente;

- saldare i debiti esistenti;

- se sul conto sono presenti fondi che devono essere trasferiti su un altro conto, emettere un ordine di pagamento in cui si indicano i dettagli di un altro conto, oppure ricevere il saldo in contanti alla cassa;

- compilare un modulo speciale per chiudere un conto (ogni banca ha il proprio modulo);

- consegnare la domanda persona responsabile in un istituto bancario;

- attendere che venga firmato e ricevere una notifica di chiusura dell'account.

Se l'organizzazione non ha informato le sue controparti della chiusura del conto corrente, quindi ad ogni trasferimento Soldi sul vecchio conto, la banca restituirà l'intero importo al mittente, dando atto che il conto è stato chiuso.

Hai registrato un'impresa o un singolo imprenditore, hai aperto un conto bancario, gli uccelli cinguettano nella tua anima, le ali crescono dietro la schiena: grandi cose ti aspettano! Capisco che sto interpretando il ruolo di Baba Yaga, ma... Basta! Hai dimenticato di avvisare dell'apertura di un conto? Oh, che tipo di notifica è questa e chi dovresti avvisare? Te lo dirò adesso.

Attenzione!!! dal 02/05/2014 inviare un messaggio allo Stato. gli organi non sono più necessari. Puoi leggere di più nell'articolo

Un messaggio sull'apertura e sulla chiusura dei conti (liquidazione, valuta, ecc.) viene inviato alle autorità che controllano il pagamento delle tasse e dei contributi, cioè al Servizio fiscale federale, alla Cassa pensione e al Fondo delle assicurazioni sociali entro 7 giorni dal base di:

- Arte. 23 pag. 2 pag. 1 Codice fiscale della Federazione Russa (per il Servizio fiscale federale)

- Arte. 28 comma 3 della legge federale n. 212-FZ del 24 luglio 2009 (per la Cassa pensione della Federazione Russa e il Fondo delle assicurazioni sociali)

"Come contare questi stessi 7 giorni: giorni di calendario, giorni lavorativi, a partire da quale data?" - chiedi e avrai ragione. A volte nemmeno le autorità fiscali e i fondi conoscono la risposta corretta a questa domanda, dato che i giorni sono giorni di calendario, e talvolta iniziano a contare dal giorno di apertura del conto. Ma non dovresti seguire l’esempio degli ispettori analfabeti; rivolgere la loro attenzione alle fonti primarie.

Per determinare le scadenze per la presentazione all'ufficio delle imposte, diamo un'occhiata al "sancta sanctorum": il codice fiscale. Dedica un intero articolo alla definizione delle scadenze. L’Articolo 6.1 comma 6 definisce: “Un periodo definito in giorni è calcolato in giorni lavorativi, se il periodo non è specificato in giorni di calendario”. Come ricordiamo, quando si specifica un periodo di 7 giorni, non è scritto da nessuna parte che 7 giorni di calendario. Ciò significa che sicuramente non sono calendari, ma lavorativi. Il comma 2 dello stesso articolo determina da quale giorno decorre il calcolo del termine: “Il termine decorre dal giorno successivo alla data di calendario o al verificarsi di un evento (azione) che ne determina l'inizio”.

Qual è il quadro nei fondi? E lì è lo stesso. Solo ora partiamo dalla legge federale n. 212-FZ del 24 luglio 2009. L’articolo 4, comma 6 recita: “Il termine definito in giorni è calcolato in giorni lavorativi, se il periodo non è indicato in giorni di calendario”. E il comma 2 dello stesso articolo precisa: “Il termine decorre dal giorno successivo alla data di calendario o al verificarsi di un evento (azione) che ne determina l'inizio”.

Possiamo quindi riassumere che la notifica deve essere presentata al Servizio fiscale federale, alla Cassa pensione della Federazione Russa e al Fondo delle assicurazioni sociali entro 7 giorni lavorativi, a partire dalla data successiva a quella di apertura del conto.

Cosa succede se sei in ritardo?

La mancata presentazione tempestiva di una qualsiasi delle notifiche può comportare una sanzione. Le sanzioni sono comminate:

1. All'impresa.

Per ogni notifica presentata in ritardo, la multa sarà di 5mila rubli:

- Il Servizio fiscale federale ti multerà in base all'articolo 118, comma 1;

- Fondo pensione e Fondo delle assicurazioni sociali - sulla base dell'art. 46.1 della legge n. 212-FZ.

Ma questo non basta.

2. Sugli arbitri.

Ahimè, anche su di loro il bilancio guadagnerà soldi extra: "Il mondo ha un filo, il mendicante ha una maglietta" (hai letto come ha riferito il capo del dipartimento delle imposte? No? Assicurati di leggere! Le persone dovrebbero conoscere i loro eroi Si sviluppa così tanto desiderio di lavorare instancabilmente! E l'amore dell'anima è tormentato dalla Patria, e il ruolo principale del partito viene inavvertitamente ricordato, e riguardo al ferro Felix, che "senza paura e aneto", beh, cosa sono io ... Passerò a quel “mondo” da cui “per filo”).

La multa andrà da uno a duemila rubli:

- Il Servizio fiscale federale può imporre un'ammenda sulla base della parte 1 dell'art. 15.4 del Codice Federazione Russa sugli illeciti amministrativi (Codice amministrativo della Federazione Russa) Parte 1 dell'art. 15.33 Codice degli illeciti amministrativi della Federazione Russa.

- L'FSS e la Cassa pensione della Federazione Russa possono infliggere un'ammenda ai funzionari ai sensi della parte 1 dell'art. 15.33 del Codice degli illeciti amministrativi della Federazione Russa - per un importo da uno a duemila rubli (sia nella Cassa pensione della Federazione Russa che nel Fondo delle assicurazioni sociali).

O forse non verranno multati?

A volte succede. Se, ad esempio, invii una notifica tramite lettera e, senza molta comprensione, viene registrata. A volte lo perdono per altri motivi. In ogni caso si tratta di una svista dell’autorità di regolamentazione. Tuttavia, se sei stato fortunato e non ti è stata inflitta una multa, allora devi aspettare e tremare per altri 3 anni: questo è il termine di prescrizione, che è determinato da:

- Articolo 113 comma 1 del Codice Fiscale della Federazione Russa, se non hai informato tempestivamente il Servizio fiscale federale.

- Articolo 45, comma 1 della legge 212-FZ in caso di presentazione di notifiche tardive al Fondo delle assicurazioni sociali e al Fondo pensione della Federazione Russa.

Tuttavia, tra le altre cose, ci sono circostanze in cui le autorità fiscali incontrano le organizzazioni a metà strada e si mettono nella posizione di contribuente. Queste opportunità sono nominate nell'articolo 112, comma 1 del Codice Fiscale della Federazione Russa, le citerò per intero, forse qualcuno può approfittarne:

"1. Sono riconosciute circostanze attenuanti per la commissione di un reato fiscale:

2.1) situazione finanziaria difficile individuale assicurato alla giustizia per aver commesso un reato fiscale;

3) altre circostanze che possono essere riconosciute dal tribunale o dall'autorità fiscale considerando il caso come attenuante della responsabilità.

Ma non è tutto, ci sono circostanze che escludono la colpevolezza del contribuente. Si trovano nell'articolo 111 del Codice Fiscale della Federazione Russa: si tratta di circostanze che sono spesso chiamate forza maggiore (straordinaria e insormontabile), nonché condizioni inadeguate o gravi del manager a seguito di malattia, che precludono l'opportunità di condurre e la violazione a seguito dell'esecuzione di spiegazioni scritte fornite da un organismo autorizzato (clausola 3, clausola 1, articolo 111 del Codice fiscale della Federazione Russa) e altre circostanze che il tribunale o l'autorità fiscale valuteranno essere pronto ad accettare.

La situazione è simile con i fondi.

Le circostanze che attenuano la responsabilità sono menzionate nell'articolo 44, paragrafo 1 della legge 212-FZ:

"1. Sono riconosciute circostanze attenuanti per la commissione del reato:

1) commissione di un reato dovuto ad un concorso di circostanze personali o familiari difficili;

2) commissione di un reato sotto l'influenza di minaccia o coercizione o per dipendenza finanziaria, ufficiale o di altro tipo;

3) la difficile situazione finanziaria di un soggetto ritenuto responsabile di aver commesso un reato;

4) altre circostanze che possono essere riconosciute come attenuanti della responsabilità dal tribunale o dall'organo di controllo sul pagamento dei premi assicurativi che esamina il caso.

E l'articolo 43 della legge 212-FZ nomina le situazioni in cui viene eliminata la responsabilità del contribuente per i reati commessi, simili a quelle fiscali: di conseguenza; situazioni di emergenza e calamità naturali, a seguito di inadeguatezza o grave condizione del contribuente dovuta a malattia, con perdita della capacità di gestirsi, a seguito dell'esecuzione di spiegazioni scritte rese dall'organismo di controllo (art. 43, comma 1, comma 3) , nonché in altre circostanze che possono essere riconosciute da un tribunale o da un organo di controllo.

Ebbene, se speri di evitare la responsabilità di aver presentato una notifica nel momento sbagliato, ho elencato tutte le possibilità a me note. Ebbene, per coloro che vogliono comunque presentare tempestivamente un avviso di apertura (chiusura) di un conto, essendo un contribuente coscienzioso, ma non sanno come, continuerò l'argomento e passerò a una questione interessante.

Quali moduli devono essere compilati?

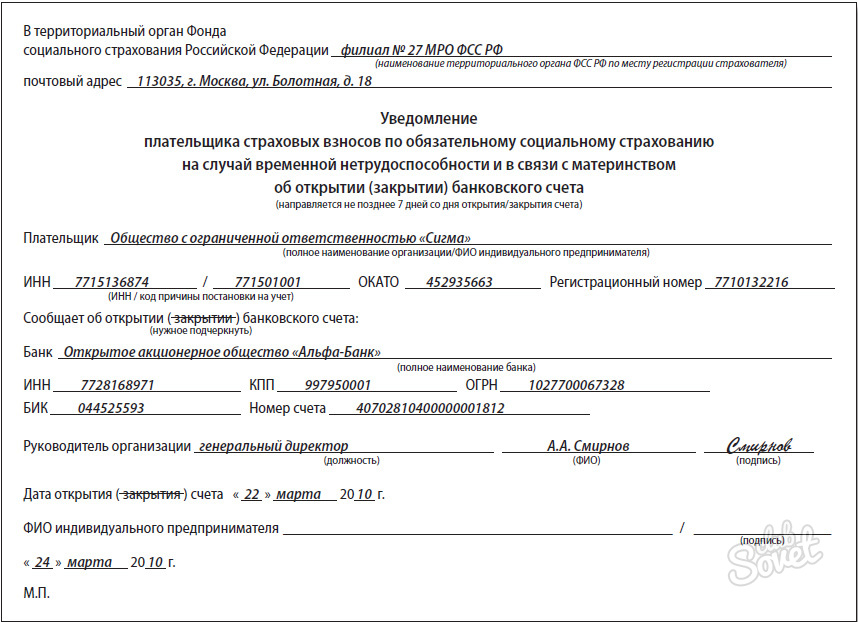

- Una notifica viene inviata al Servizio fiscale federale nel modulo S-09-1 “Notifica sull'apertura (chiusura) di un conto ( account personale)", approvato. Con ordinanza MMV-7-6/362@ del 06/09/2011 (come modificata dall'ordinanza del Servizio fiscale federale del 21 novembre 2011 MMV-7-6/362@)

- Si propone di presentare notifiche alla Cassa pensione e al Fondo delle assicurazioni sociali nelle forme raccomandate dai fondi:

- Con lettera della FSS della Federazione Russa del 28 dicembre 2009 N 02-10/05-13656 È stato fornito il modulo consigliato agli assicurati per la notifica dell'apertura (chiusura) del conto, ma, a quanto pare, per errore è stato allegato solo il modulo per le banche. E quello consigliato Il modulo per gli assicurati è disponibile sul sito web della FSS.

- I moduli consigliati per i fondi pensione sono pubblicati sul suo sito sito web nella sezione “Relazione e procedura per la sua presentazione”, sottosezione “Documenti campione raccomandati”.

Compilazione di moduli

Modulo C-09-1 "Notifica sull'apertura (chiusura) di un conto (conto personale)", approvato. Con ordinanza MMV-7-6/362@ del 06/09/2011 (come modificata dall'ordinanza del Servizio fiscale federale del 21 novembre 2011 MMV-7-6/362@).

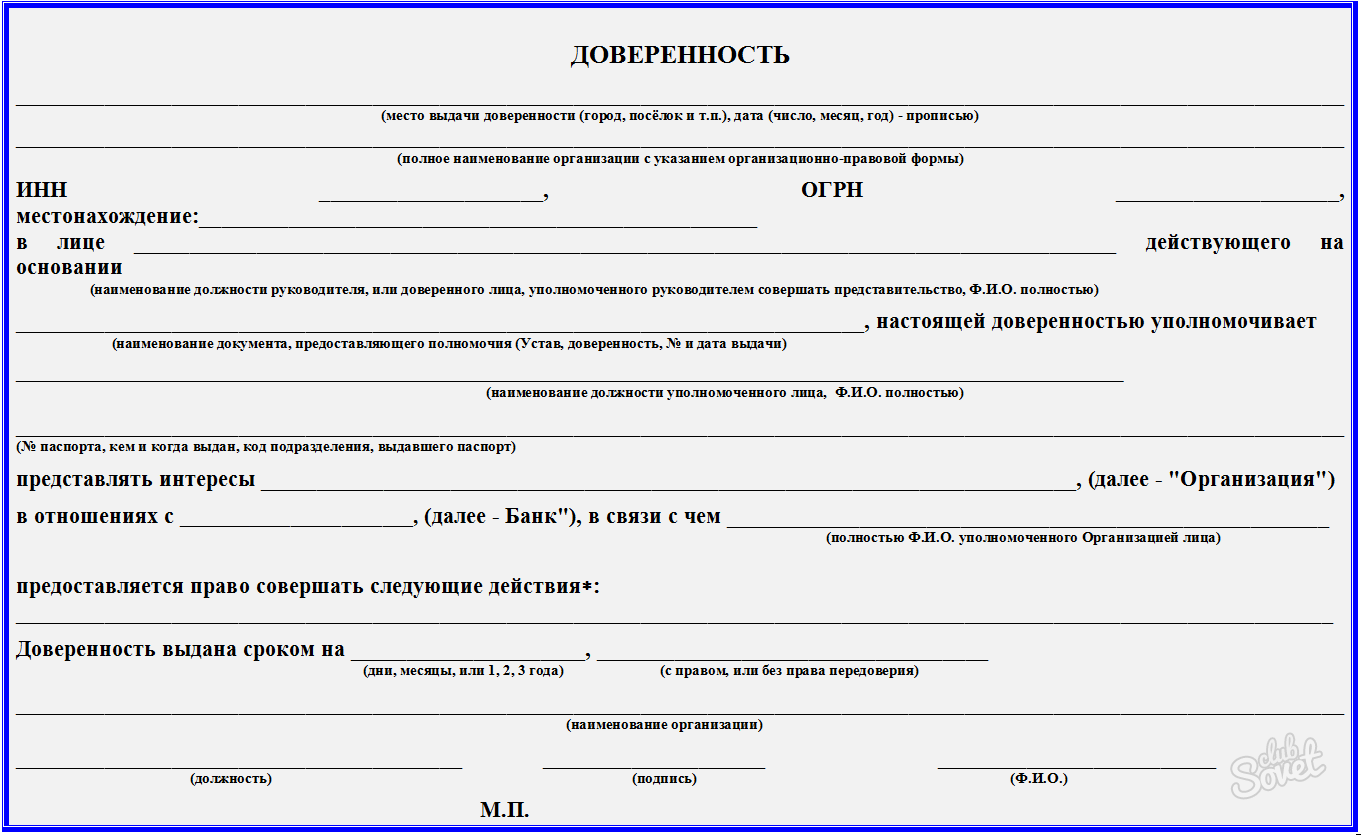

Chiunque abbia avuto a che fare con la compilazione di moduli non troverà nulla di difficile lì. Viene compilato in modo standard, le regole per la compilazione sono le stesse di molti altri moduli che forniamo all'ufficio delle imposte. Per chi non lo sapesse, lo scomponerò: iniziamo a compilare tutti i dettagli da sinistra a destra e cancelliamo le restanti celle vuote a destra al centro. Se il modulo è compilato dattiloscritto, i campi vuoti sono accettabili, ma non dovresti lasciarli nel TIN e nel KPP, cancellali. Tutti i dati devono essere compilati in maiuscolo. Il nome dell'organizzazione deve essere compilato per intero, senza abbreviazioni. Ci sono molti suggerimenti sul modulo stesso, è difficile confondersi. Se la notifica viene presentata non da una persona autorizzata, ma da un procuratore, allora sul titolo indichiamo in basso il nome e gli estremi del documento (procura) in base al quale agisce, e dove il numero di fogli della domanda, devi indicare quanti fogli di tale documento allegherai alla notifica. Nel blocco “Affidabilità e completezza…confermo” va inserito in tutti i casi il nome completo del presentante, ad eccezione del codice 1 (quando il presentante è l'imprenditore sopra indicato). Quando si compilano i dati per una filiale bancaria che non dispone di un proprio TIN e BIC, scrivere il TIN e il BIC della banca principale attraverso la quale vengono effettuati i pagamenti. I dati della banca stessa sono compilati in conformità con il KGRKO (libro delle registrazioni statali di un organismo creditizio), il nome della banca è abbreviato. Una volta inviato, l'intero modulo sarà composto da 2 fogli: un titolo e un foglio che dovrai compilare. Molto spesso si tratta del foglio A. Per i portafogli elettronici viene compilato il foglio B.

Se queste spiegazioni non ti bastano, utilizza la descrizione per la compilazione del modulo per casi generali, che si trova, oppure le istruzioni fiscali, puoi seguire il link.

Comunicazioni alla Cassa pensione e al Fondo delle assicurazioni sociali

I messaggi ai fondi vengono compilati arbitrariamente, l'importante è non confondere nulla con i dettagli, altrimenti si può anche essere soggetti a sanzioni, proprio come per l'invio tardivo.

Conclusione

Compilati tutti i moduli necessari, potrai portarli tu stesso alle casse e all'ufficio delle imposte entro il termine stabilito dalla legge, oppure inviarli entro lo stesso termine a in formato elettronico(con firma digitale autorizzata) o via posta con una lettera di valore con l'elenco del contenuto e un avviso di consegna (la notifica non è obbligatoria, la consigliamo come ulteriore precauzione). Mailing sarà accettato dall'ufficio delle imposte in una situazione controversa se hai ancora una copia del modulo stesso, un inventario con un timbro postale e una ricevuta di posta.

Se ti è piaciuto il nostro sito, puoi iscriverti alla nostra recensione

NOTIZIE POPOLARI

Tassare o non tassare: niente più domande!

Tassare o non tassare: niente più domande!

Non è raro che un contabile, quando paga una certa somma a un dipendente, si chieda: questo pagamento è soggetto all'imposta sul reddito delle persone fisiche e ai contributi assicurativi? Viene preso in considerazione ai fini fiscali?

I funzionari fiscali sono contrari alla modifica della procedura di pagamento dell'imposta sul reddito personale da parte dei datori di lavoro

I funzionari fiscali sono contrari alla modifica della procedura di pagamento dell'imposta sul reddito personale da parte dei datori di lavoro

IN l'anno scorso Sono apparse più volte informazioni sullo sviluppo di progetti di legge, i cui autori volevano costringere i datori di lavoro a pagare l'imposta sul reddito personale sul reddito dei propri dipendenti non nel luogo di registrazione del datore di lavoro-agente fiscale, ma nel luogo di residenza di ciascuno dipendente. Recentemente, il Servizio fiscale federale si è espresso duramente contro tali idee.

La stessa fattura può essere sia cartacea che elettronica

La stessa fattura può essere sia cartacea che elettronica

Il Servizio Fiscale ha consentito ai venditori che hanno emesso una fattura cartacea all'acquirente di non stampare una seconda copia del documento, che conservano, ma di archiviarla elettronicamente. Ma allo stesso tempo, deve essere firmato con una firma elettronica qualificata rafforzata del manager/capo contabile/persone autorizzate.

Fattura: la riga “identificativo contratto statale” può essere lasciata vuota

Fattura: la riga “identificativo contratto statale” può essere lasciata vuota

Dal 1 luglio 2017, nelle fatture è apparsa una nuova riga 8 "Identificatore del contratto governativo, accordo (accordo)". Naturalmente, è necessario compilare queste informazioni solo se disponibili. Altrimenti questa riga può essere semplicemente lasciata vuota.

Sulla base di quale documento dovrebbe essere emesso il denaro sul conto?

Sulla base di quale documento dovrebbe essere emesso il denaro sul conto?

L'emissione di importi contabili può essere effettuata sulla base di una richiesta scritta della persona responsabile o secondo un documento amministrativo della stessa persona giuridica.

Contenuto della rivista n. 14 del 2013M.G. Sukhovskaya, avvocato

Notifica tardiva di apertura/chiusura conto: quando non dovrebbe esserci una multa

Come sapete, quando si aprono o chiudono conti di regolamento (correnti) in rubli e valuta estera, nonché conti destinati al servizio delle società carte bancarie, devi segnalarlo entro 7 giorni lavorativi:

- V Ispettorato del Servizio fiscale federale presso la sede dell'organizzazione (luogo di residenza dell'imprenditore) clausola 2 art. 23, comma 6 dell'art. 6.1 Codice Fiscale della Federazione Russa; Risoluzione del Presidium della Corte Suprema Arbitrale del 21 settembre 2010 n. 2942/10- secondo il modulo n. S-09-1 approvato Con ordinanza del Servizio fiscale federale del 06/09/2011 n. ММВ-7-6/362@;

- ai loro rami Fondo pensione e Fondo di previdenza sociale clausola 1 parte 3 art. 28, parte 6, art. 4 della legge n. 212-FZ del 24 luglio 2009 (di seguito denominata legge n. 212-FZ) - secondo la modulistica consigliata Lettera della FSS del 28 dicembre 2009 n. 02-10/05-13656. Si prega di notare che gli imprenditori che non sono registrati presso l'ente delle assicurazioni sociali come assicuratori non sono tenuti a dichiarare il proprio conto alla Cassa delle assicurazioni sociali. Parte 1Art. 5,.

Ricordiamo che non è necessario segnalare da nessuna parte i conti in valuta di deposito, prestito e transito. Lettere del Ministero delle Finanze del 06/09/2009 n. 03-02-07/1-304; Ministero della Salute e dello Sviluppo Sociale del 21 maggio 2010 N. 1274-19. Inoltre, la notifica non è necessaria se, per motivi indipendenti dalla volontà del pagatore, ad esempio durante una riorganizzazione bancaria, cambiano i dettagli bancari (come conto corrispondente, BIC). La banca stessa deve informarne le autorità fiscali e i fondi. comma 1 art. 86 Codice Fiscale della Federazione Russa; Parte 1Art. 24 della legge n. 212-FZ.

Vengono pubblicati i moduli consigliati di notifica alla Cassa pensione russa in merito all'apertura (chiusura) di un conto e alle modifiche dei suoi dettagli: Sito web della PFR→ sezione “Relazione e procedura per la sua presentazione” → sottosezione “Campioni di documenti consigliati”Per la notifica tardiva dell'apertura/chiusura del conto e ispezione, E ciascuno dei fondi l'organizzazione (imprenditore) verrà inevitabilmente multata di 5.000 rubli. comma 1 art. 118 Codice Fiscale della Federazione Russa; Arte. 46.1 della legge n. 212-FZ Perché è inevitabile? Sì, perché anche la banca presso cui viene aperto (chiuso) il conto deve segnalarlo “al posto giusto” comma 1 art. 86 Codice Fiscale della Federazione Russa; Parte 1Art. 24 della legge n. 212-FZ. E, dopo aver ricevuto una notifica dalla banca, l'ispettorato e i fondi vedranno immediatamente che il titolare del conto non ha informato della sua apertura (chiusura) entro il termine richiesto. Hanno tutto il tempo per multarli: 3 anni, che si contano dal giorno successivo all'ultimo giorno del termine concesso per la notifica. comma 1 art. 113 Codice Fiscale della Federazione Russa; Parte 1Art. 45 della legge n. 212-FZ.

Inoltre, multa da 1.000 a 2.000 rubli. minaccia il capo dell'azienda, sempre da parte di ogni organismo non notificato Arte. 15.4, parte 1 art. 15.33 Codice degli illeciti amministrativi della Federazione Russa. Pertanto, non è difficile calcolare che la mancata segnalazione di un account può costare a un'azienda 15.000 rubli e al suo direttore almeno 3.000 rubli. È vero, i manager vengono multati molto raramente.

Ma ci sono situazioni in cui non dovrebbe essere prevista una multa per la mancata notifica. E se ciò nonostante fosse imposto, potrebbe essere facilmente contestato.

SITUAZIONE 1. Comune. Un'organizzazione o un singolo imprenditore ha appreso tardi dell'apertura o della chiusura di un conto

Sia il Codice Fiscale che la Legge sui contributi assicurativi indicano che il periodo di 7 giorni assegnato per la rendicontazione di un conto deve essere calcolato dal giorno della sua apertura (chiusura) clausola 2 art. 23 Codice Fiscale della Federazione Russa; clausola 1 parte 3 art. 28 della legge n. 212-FZ. Tale giorno è considerato il giorno in cui la banca effettua la registrazione corrispondente nel registro dei conti aperti comma 1.3 dell'Istruzione della Banca Centrale del 14 settembre 2006 n. 28-I. Ma secondo le sue regole interne, la banca deve informare separatamente il cliente dell'apertura (chiusura) di un conto e della modifica dei suoi dettagli in clausola 11.1 dell'Istruzione della Banca Centrale n. 28-I del 14 settembre 2006 inviandogli il relativo documento.

Per quanto riguarda la notifica del Servizio fiscale federale sul conto della Corte suprema arbitrale della Federazione Russa, 3 anni fa ha indicato che il periodo di 7 giorni dovrebbe essere calcolato dal momento in cui il contribuente ricevuto una notifica dalla banca sull'apertura o chiusura di un conto Risoluzione del Presidium della Corte Suprema Arbitrale del 20 luglio 2010 n. 3018/10. E il servizio fiscale ha portato questa posizione alle autorità territoriali clausola 53 Lettera del Servizio fiscale federale del 08/12/2011 n. SA-4-7/13193@. Pertanto ultimamente ci sono stati pochissimi contenziosi con gli ispettorati su questo argomento, perché per il fisco ovviamente stanno perdendo si veda, ad esempio, la Risoluzione del Servizio federale antimonopolio del 27 marzo 2013 n. A12-21168/2012; 15 AAS del 02/12/2013 N. 15AP-125/2013.

I tribunali aderiscono a una posizione simile quando considerano le controversie tra pagatori di contributi e fondi fuori bilancio: il termine per la segnalazione di un conto non può conteggiato prima del giorno in cui la società o il singolo imprenditore ha ricevuto la notifica della banca sull'apertura o la chiusura di un conto Delibera 13 dell'AAS del 20 maggio 2013 n. A56-73714/2012; FAS ZSO del 29 maggio 2013 n. A27-17198/2012; FAS NWO del 17 dicembre 2012 n. A42-3000/2012; FAS UO del 04/09/2013 n. F09-1556/13; 1 AAS del 02/04/2013 N. A79-9632/2012. In caso contrario, il contraente non è responsabile del reato commesso. vedere, ad esempio, la Risoluzione del Servizio federale antimonopolio del 04/03/2013 n. F09-2228/13.

Ma, a giudicare dalle numerose pratiche arbitrali, i fondi continuano ostinatamente a calcolare questo periodo a modo loro.

SITUAZIONE 2. Non spesso, ma si verifica. La società o il singolo imprenditore, dopo aver tempestivamente informato le autorità di regolamentazione dell'apertura o della chiusura di un conto, ha commesso imprecisioni o errori di battitura nel messaggio

Ad esempio, hanno indicato il numero di conto sbagliato, hanno commesso un errore nel nome della banca, nei suoi dettagli, ecc. In questo caso, alcuni ispettorati locali cercano di imputare la mancata fornitura di informazioni sul conto. Ma i tribunali raffreddano il loro ardore, sottolineando che gli errori tecnici e gli errori di battitura commessi durante la stesura di un messaggio relativo a un account non costituiscono una violazione dell'art. 118 Codice Fiscale della Federazione Russa. Questo articolo non stabilisce la responsabilità per aver fornito informazioni false su un account x Delibera 1 dell'AAS del 26 dicembre 2011 n. A11-4629/2011; 13 AAS del 03/11/2011 n. A56-52770/2010; 8 AAS del 10 dicembre 2008 n. A46-14412/2008; FAS NWO del 17 luglio 2008 n. A56-54014/2007.

Non abbiamo riscontrato tali controversie che coinvolgono fondi. Ma se ciò accadesse all’improvviso, gli argomenti a difesa delle organizzazioni e degli imprenditori dovrebbero essere simili. La Legge sui contributi assicurativi, infatti, prevede anche una multa solo per il mancato rispetto del termine per la notifica ai fondi dell'apertura/chiusura dei conti.

SITUAZIONE 3. Flagrante. Imprenditore multato due volte per mancata denuncia della stessa fattura

Ricordiamo che fino al 1 gennaio 2012 gli imprenditori che non informavano i fondi fuori bilancio dell'apertura o della chiusura dei conti aziendali potevano essere multati solo sulla base della parte 1 dell'art. 15.33 Codice degli illeciti amministrativi della Federazione Russa per 1000-2000 rubli. E anche allora attraverso il tribunale Parte 1Art. 23.1 Codice degli illeciti amministrativi della Federazione Russa.

Dal 2012, la legge sui contributi assicurativi per mancata rendicontazione ha introdotto la responsabilità per le aziende e i singoli imprenditori sotto forma di una multa di 5.000 rubli, che i fondi possono applicare in modo indipendente. Arte. 46.1 della legge n. 212-FZ. Allo stesso tempo, nessuno ha pensato di escludere gli imprenditori dal numero di persone che possono essere sanzionate con una sanzione amministrativa per la stessa violazione. E si è scoperto che il singolo imprenditore - in quanto funzionario e pagatore dei premi assicurativi - è oggetto di due identici reati, la cui responsabilità è prevista da due diverse norme giuridiche. Di conseguenza, è diventata possibile la seguente situazione.

Il pensiero che puoi evitare una multa, anche dopo essere andato in tribunale, ispira