Formula di calcolo dell'IVA. Calcolo IVA.

Calcolo IVA ha le sue sfumature, a causa delle quali questa tassa è considerata da molti molto difficile da calcolare. Dopo essersi registrati presso l'autorità fiscale, gli imprenditori devono affrontare sistema russo tassazione.

In primo luogo, diversi tipi di attività sono tassati con aliquote diverse. In secondo luogo, il suo calcolo e la possibilità di un ritorno possono entrambi aiutare a risparmiare in modo significativo e portare a problemi finanziari con un approccio non sufficientemente competente.

Chi deve calcolare l'IVA?

Necessità calcolare l'IVA sorge dopo la vendita di un prodotto o servizio a un prezzo più alto e la ricezione di un reddito dalla differenza tra il costo precedente e quello nuovo, ovvero la differenza tra il ricavato e l'importo speso per l'acquisto di questo prodotto. IN questo caso può essere la creazione di un prodotto più complesso o una semplice rivendita.

In primo luogo, l'obbligo di pagare l'IVA ricade sulle organizzazioni e sui singoli imprenditori tassati secondo il regime generale. Tali società presentano dichiarazioni IVA trimestrali a in formato elettronico. Inoltre, l'IVA deve essere pagata:

Organizzazioni che importano merci nel territorio della Federazione Russa;

Contribuenti che emettono fatture IVA;

Organizzazioni che operano in base ad accordi su attività congiunte e gestione fiduciaria della proprietà;

E anche alcuni altri gruppi di contribuenti.

I singoli imprenditori e le organizzazioni che operano in regimi fiscali speciali sono esenti da IVA.

Algoritmo per il calcolo dell'IVA.

CON Procedura di calcolo dell'IVA può essere trovato nel codice fiscale della Federazione Russa. Il codice fiscale contiene anche il valore dell'aliquota IVA (può essere 0% o 10%, ma parleremo dell'aliquota del 18% applicata di default).

Il modo più semplice per calcolare l'IVA è utilizzare uno speciale calcolatrice in linea o uno dei programmi di contabilità. Eppure, ogni imprenditore dovrebbe essere in grado di calcolare l'IVA utilizzando le formule.

2. Sottraendo il numero ricevuto dall'importo con IVA, scopriremo l'importo senza IVA.

3. Per calcolare l'IVA, è necessario moltiplicare il prezzo senza IVA per 0,18 (per ottenere l'importo dell'IVA) e aggiungere il prezzo senza IVA al risultato.

Esempi di calcolo dell'IVA.

Per capire in dettaglio, come calcolare l'IVA, sarà utile fare alcuni esempi:

Diciamo che vendi scarpe in un negozio al dettaglio. Hai dato 10.000 rubli al fornitore all'ingrosso di scarpe. per 50 paia di scarpe, rispettivamente, una scarpa costa 200 rubli. Questo importo include già l'IVA del 18% pagata dal fornitore all'ingrosso.

200 X 18 / 118 = 30,50 (r.) - questa è l'IVA che hai pagato.

200 - 30,50 = 169,5 (r.) - il costo di un paio di scarpe senza IVA.

169,5 * 50 \u003d 8475 (r.) - il costo di un lotto di scarpe senza IVA.

10000 - 8475 \u003d 1525 (r.) - l'importo dell'IVA per l'intero lotto.

Resta solo da dimostrare all'ufficio delle imposte l'acquisto di scarpe con IVA inclusa nel prezzo: per questo è adatto un assegno, fattura o fattura che indichi IVA inclusa.

Quando si forma il prezzo dei prodotti finiti, è necessario detrarre l'IVA dai beni acquistati, quindi includere questa tassa del 18% nel suo costo finale per addebitare questi costi al potenziale consumatore.

Diciamo che hai venduto per 25.000 rubli. quel lotto di scarpe che è stato acquistato per 10.000 rubli. L'importo dell'IVA qui può essere calcolato se l'intero valore aggiunto è di 15.000 rubli, preso come 118% o 1,18. Quindi l'IVA può essere calcolata come segue:

1. 15000 / 1.18 = 12712 (r.)

2. 15000-12712=2288 (r.) - IVA

Calcolo corretto dell'IVA Ti salverà dai problemi con le autorità fiscali e risparmierà denaro.

Calcolo IVA

Casi confusi di rimborsi IVA su esempi specifici

Detrazione Iva su fattura da non contribuente: il ministero delle Finanze è contrario, i giudici sono favorevoli

Il Ministero delle Finanze ha delineato quando è necessario ripristinare l'IVA e quando non è necessario farlo

Calcolo IVA

Formula per l'IVA

IVA = base imponibile * aliquota IVA

Come calcolare l'IVA a diverse aliquote

A volte un'azienda è impegnata contemporaneamente vari tipi attività tassate con aliquote diverse. Quindi le transazioni tassate a ciascuna aliquota devono essere prese in considerazione separatamente (paragrafo 4, clausola 1, articolo 153 del codice fiscale della Federazione Russa). E la formula per il calcolo dell'IVA sarà simile a questa:

IVA = (Base imponibile n. 1 x Aliquota n. 1) + (Base imponibile n. 2 x Aliquota n. 2)

Innanzitutto, determiniamo la base imponibile separatamente per ogni tipo di transazione tassata con aliquote diverse. Moltiplicare per l'aliquota fiscale appropriata. Le basi IVA risultanti vengono semplicemente sommate.

Un esempio di calcolo dell'IVA per operazioni soggette ad aliquote diverse.

Supponiamo che la società "Meridian" nel 1 ° trimestre del 2016 abbia venduto prodotti medici per un importo di 800.000 rubli. Per loro, l'aliquota IVA è del 10%.

Allo stesso tempo, parte della merce non rientra nell'aliquota agevolata ed è tassata al 18%. Sono stati spediti per 500.000 rubli.

Secondo i risultati del 1 ° trimestre 2016, la società pagherà al budget 170.000 rubli. (800.000 rubli * 10% + 500.000 rubli * 18% = 80.000 rubli + 90.000 rubli)

Aliquota per il calcolo dell'IVA

Attualmente ci sono sei aliquote IVA. Tre tassi nella quantità di 0, 10 e 18% sono i principali. E due aliquote 10/110 e 18/118 sono aliquote di liquidazione (articolo 164 del codice fiscale della Federazione Russa). E un'aliquota separata del 15,25%, che viene applicata in caso di vendita di un complesso immobiliare.

Come determinare la base imponibile per il calcolo dell'IVA

La base imponibile è determinata sulla base dei risultati di ciascun trimestre. In base ai risultati del trimestre, l'importo totale dell'IVA è calcolato in relazione alle operazioni previste nei paragrafi. 1 - 3 pagine 1 art. 146 del codice fiscale della Federazione Russa, vale a dire:

- vendita di beni (lavori, servizi) e diritti di proprietà (clausola 1 clausola 1 articolo 146 del codice fiscale della Federazione Russa);

- trasferimento di beni (esecuzione di lavori, prestazione di servizi) per proprie esigenze (clausola 2 clausola 1 articolo 146 del codice fiscale della Federazione Russa);

- esecuzione di lavori di costruzione e installazione per autoconsumo (clausola 3, clausola 1, articolo 146 del codice fiscale della Federazione Russa).

Inoltre, è necessario tenere conto di tutte le modifiche che aumentano o diminuiscono la base imponibile in un determinato periodo fiscale (clausola 4, articolo 166 del codice fiscale della Federazione Russa).

Inoltre, nel determinare la base imponibile, è necessario tenere conto delle entrate elencate al comma 1 dell'art. 162 del codice fiscale della Federazione Russa.

Eppure, se durante il periodo d'imposta le parti hanno stipulato un accordo (o altro documento primario) su un aumento del costo dei beni spediti (trasferiti) (lavori, servizi, diritti di proprietà), anche a causa di una variazione del loro prezzo o quantità (volume), questo aumento il costo è preso in considerazione nella base imponibile del venditore per questo periodo fiscale (clausola 10, articolo 154, clausola 10, articolo 172 del codice fiscale della Federazione Russa).

Non è necessario adeguare la base imponibile se l'aumento del costo dei beni (lavori, servizi, diritti di proprietà), espresso in (unità convenzionali), si è verificato a seguito del verificarsi di differenze di somma al successivo pagamento in rubli.

In questa situazione, la base imponibile per l'IVA è determinata in rubli al tasso di cambio della data di spedizione e successivamente non cambia. La risultante differenza positiva nell'importo viene presa in considerazione come parte del reddito non operativo (clausola 4, articolo 153 del codice fiscale della Federazione Russa).

Come calcolare l'IVA da pagare

Nel calcolare l'IVA che deve essere versata al bilancio, viene preso in considerazione l'importo dell'IVA "a monte" (clausola 1, articolo 173 del Codice Fiscale della Federazione Russa). Così come l'IVA, che è soggetta a recupero.

Risulta il seguente algoritmo per il calcolo dell'IVA:

1. Determinare l'importo dell'imposta da addebitare (articolo 166 del codice fiscale della Federazione Russa).

2. Determinare l'importo totale detrazioni fiscali, che hai il diritto di applicare alla fine di questo periodo fiscale (articoli 171, 172 del codice fiscale della Federazione Russa).

3. Trova la differenza tra l'importo totale dell'imposta e l'importo delle detrazioni fiscali. Di conseguenza, l'importo dell'IVA dovuta al bilancio viene calcolato utilizzando la formula:

Tieni presente che l'IVA da te pagata durante l'importazione di merci nella Federazione Russa non aumenta l'importo dell'imposta dovuta. Allo stesso tempo, l'IVA all'importazione può essere detratta in modo generale (clausola 2, articolo 171 del codice fiscale della Federazione Russa).

L'importo dell'IVA ricevuta deve essere trasferito al bilancio entro e non oltre il 25 del mese successivo al trimestre di riferimento. Per fare ciò, usa un campione conveniente che si trova sul nostro sito web.

Come calcolare l'IVA se l'organizzazione è un agente fiscale

Nel determinare l'importo totale dell'imposta dovuta al bilancio, non è necessario tenere conto degli importi dell'IVA maturati dall'organizzazione nell'esercizio delle funzioni di agente fiscale. L'organizzazione deve riferire su questi importi e trasferirli separatamente al bilancio (clausola 3, articolo 166 e clausola 4, articolo 161 del codice fiscale della Federazione Russa). In alcune situazioni, l'importo dell'IVA pagata nell'esercizio delle funzioni di un agente fiscale può essere detratto dall'organizzazione. Ad esempio, quando si acquistano opere (servizi) da organizzazioni estere destinate ad essere utilizzate in attività soggette ad IVA.

Come calcolare l'importo della detrazione IVA

Una detrazione fiscale è l'importo di cui è possibile ridurre l'IVA maturata sulla vendita di beni, lavori, servizi o diritti di proprietà (articolo 166 e clausola 1, articolo 171 del codice fiscale della Federazione Russa).

Potranno usufruire della detrazione solo gli enti e gli imprenditori che applicano l'imposta generale e non sono esenti dagli obblighi connessi al versamento dell'IVA. Negli altri casi, l'IVA assolta non può essere detratta. Tali importi possono essere inclusi nel costo dei beni acquistati, lavori, servizi e diritti di proprietà o essere contabilizzati separatamente nelle spese (comma 2 dell'articolo 170, comma 8 del comma 1 dell'articolo 346.16, comma 8 del comma 2 dell'articolo 346.5 del Codice Fiscale della Federazione Russa).

Gli importi fiscali sono soggetti a detrazioni, che, in particolare (clausola 2, articolo 171 del codice fiscale della Federazione Russa):

- ti sono stati presentati fornitori (esecutori, appaltatori) durante l'acquisto di beni (lavori, servizi), diritti di proprietà nel territorio della Federazione Russa;

- hai pagato durante l'importazione di merci nel territorio della Russia (altri territori sotto la sua giurisdizione) nelle procedure per il rilascio per il consumo interno, l'importazione temporanea e la trasformazione al di fuori del territorio doganale.

- hai pagato quando importi merci in Russia che vengono spostate attraverso il suo confine doganale senza sdoganamento.

Tuttavia, al fine di includere gli importi dell'imposta precedente nella composizione delle detrazioni fiscali, è necessario rispettare una serie di condizioni (clausola 2 dell'articolo 171, clausola 1 dell'articolo 172 del codice fiscale della Federazione Russa):

1. Beni (lavori, servizi), diritti di proprietà da Lei acquisiti per operazioni soggette ad IVA

2. I beni (lavori, servizi), i diritti di proprietà sono capitalizzati (accettati per la contabilità).

Al contempo, in relazione agli immobili locati, l'Assessorato ritiene che il fatto della mancanza della proprietà degli stessi non impedisca di percepire una detrazione per canoni di locazione (Lettera n. 03-07-11/92 del 08.04.2010 ).

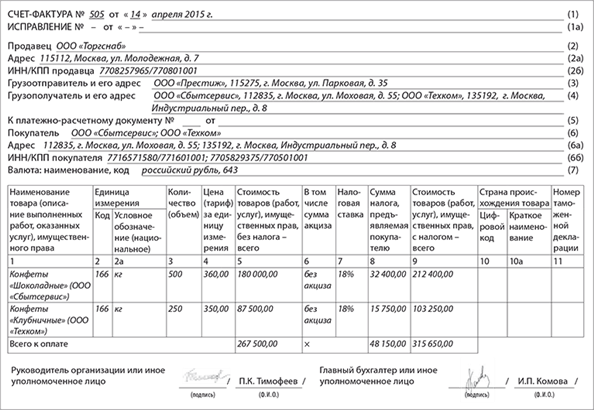

3. Si dispone di una fattura fornitore correttamente eseguita e dei relativi documenti di origine.

4. IVA dichiarata dal fornitore. Il fornitore, quando vende beni, lavori, servizi o diritti di proprietà, oltre al loro prezzo, è tenuto a presentare il corrispondente importo dell'IVA per il pagamento. Si riflette nel contratto, nella fattura e nei documenti primari relativi all'implementazione. Se il fornitore non ha assegnato l'importo dell'IVA in nessun punto dei documenti, allora non può essere arbitrariamente calcolato e accettato per la detrazione. Lo stesso vale per le imposte addebitate dai venditori in base alle norme applicabili all'estero. Questi importi non possono essere detratti. Dopotutto, non andranno al bilancio russo. Tuttavia, c'è un'eccezione a questa regola. In alcuni casi, l'acquirente deve adempiere ai doveri di un agente fiscale. Quindi l'acquirente stesso deve calcolare e pagare l'IVA al bilancio (clausola 1 dell'articolo 168 e clausola 2 dell'articolo 171 del codice fiscale della Federazione Russa, paragrafo 10 della lettera del 18/10/2005 n. 03-4- 03/1800/31).

Pertanto, in base ai risultati del periodo fiscale in cui i beni (lavori, servizi), i diritti di proprietà sono registrati da te e la fattura viene ricevuta dal fornitore, hai il diritto di detrarre l'importo dell'imposta "a monte". Naturalmente, se si prevede di utilizzare questi beni (lavori, servizi), i diritti di proprietà per le operazioni soggette ad IVA.

Il fatto del pagamento di beni (lavori, servizi, diritti di proprietà) non ha importanza per l'applicazione della detrazione. Cioè, puoi detrarre le tasse anche quando non sono stati effettuati accordi con il fornitore e hai un debito sul tuo conto (vedi anche Lettere del Ministero delle finanze della Russia del 21/06/2013 n. 07-03-11 / 23503)

Di regola generale un'organizzazione può presentare l'IVA per il rimborso dal bilancio nel trimestre in cui sono state soddisfatte tutte le altre condizioni obbligatorie per la detrazione (clausola 1, articolo 172 del codice fiscale della Federazione Russa). Ad esempio, i beni destinati all'uso in transazioni imponibili sono stati inseriti dall'organizzazione il 1° aprile 2015 (Q2). E la fattura con l'importo IVA assegnato per questi beni è stata ricevuta il 31 marzo 2015 (I trimestre). In questo caso, l'ultima condizione richiesta per la detrazione (accettazione della merce per la contabilità) è soddisfatta solo nel secondo trimestre. Ciò significa che l'organizzazione ha il diritto di dichiarare la detrazione dell'importo dell'IVA presentata non prima della dichiarazione per il II trimestre. Un'eccezione a questa regola è prevista per la situazione inversa, quando i beni (lavori, servizi) sono già stati presi in considerazione e la relativa fattura non è stata ancora ricevuta dall'organizzazione. In questo caso, l'acquirente (cliente) può utilizzare la detrazione nel trimestre in cui sono stati accreditati i beni ricevuti. Ma a una condizione: se la fattura è stata ricevuta dall'organizzazione prima della scadenza per la presentazione della dichiarazione per questo trimestre. Ad esempio, i beni destinati a essere utilizzati in operazioni imponibili sono stati stipulati da un'entità il 30 marzo 2015. E la fattura con l'importo IVA assegnato per questi beni è stata ricevuta il 24 aprile 2015. In questo caso, l'organizzazione può dichiarare la detrazione dell'importo IVA presentato nella dichiarazione per il 1 ° trimestre 2015 (paragrafo 2, clausola 1.1, articolo 172 del codice fiscale della Federazione Russa).

Puoi esercitare il tuo diritto alla detrazione entro tre anni dalla registrazione di beni (lavori, servizi) acquistati nel territorio della Federazione Russa, diritti di proprietà o beni importati nel territorio della Federazione Russa e in altri territori sotto la sua giurisdizione (clausola 1.1 dell'articolo 172 Codice Fiscale della Federazione Russa).

Hai una domanda? I nostri esperti ti aiuteranno entro 24 ore! Ottieni nuovo

Il pagamento dell'IVA è uno dei più responsabilità importanti organizzazioni o singoli imprenditori su OSNO. Ma affinché il pagamento puntuale corrisponda realmente all'importo corretto dell'IVA, è necessario effettuarlo calcoli accurati. L'importo dell'imposta non è costante e in ogni caso può aumentare o diminuire.

La procedura di calcolo in sé non è in realtà particolarmente difficile se ti preoccupi preventivamente di avere tutte le informazioni riguardanti la vendita dei prodotti e l'aliquota fiscale applicata dall'azienda. Molto dipende dal tipo di attività dell'azienda, compreso l'importo dell'IVA. Pertanto, prima di calcolare l'IVA dovuta, segue - ratei e detrazioni.

Molto dipende dalla scelta dell'aliquota: non solo la possibilità di effettuare determinate tipologie di operazioni, ma anche l'ammontare dell'imposta. L'aliquota "normale" è del 18%, può essere applicata da qualsiasi azienda. Oltre ad esso, ci sono (utilizzato solo per alcuni tipi di merci) e 0% (per le operazioni di esportazione).

Aliquota IVA 0%:

- Vendita di prodotti all'estero.

- Implementazione di una serie di servizi relativi al trasporto internazionale.

- La fornitura di petrolio utilizzando mezzi di trasporto come un oleodotto.

- Prestazione di servizi o prodotti di cui all'articolo 164 del codice fiscale.

Dove si applica il 10%.:

- Un certo numero di prodotti alimentari. Questo elenco include anche alimenti come carne e pane.

- Articoli per bambini. Questi includono mobili e accessori speciali per la camera da letto, cancelleria.

- Libri, riviste e altri tipi di prodotti stampati.

- Altre merci di cui all'articolo 164 secondo comma.

Per altri tipi di beni destinati Tasso del 18%..

Un esempio di calcolo dell'IVA dovuta al bilancio

Prima di calcolare l'IVA dovuta al bilancio, sarà necessario conoscere, utilizzando il codice fiscale, a quale aliquota percentuale appartengono i beni venduti dalla società. Quando l'aliquota viene chiarita, è necessario calcolare l'importo dell'imposta. L'importo totale è il costo dei prodotti utilizzati nella vendita. Vale la pena considerare che se i prodotti venduti sono soggetti ad accisa, devono essere presi in considerazione anche loro.

Come data di regolamento, puoi scegliere il giorno in cui è stata effettuata la spedizione dei prodotti o la data di ricezione del profitto dalla sua vendita o di ricezione del pagamento anticipato. L'ultimo elemento nel calcolo dell'imposta è la formula stessa per il suo corretto calcolo. In effetti, è abbastanza semplice: l'importo dell'imposta è pari al costo dei prodotti e all'aliquota stimata.

Come esperimento, puoi immaginare l'implementazione delle pappe:

Il calcolo dell'IVA dovuta al bilancio sarà approssimativamente simile a questo: 12.000 * 10% equivalgono a 1.200 rubli di tasse. Se i medicinali vengono utilizzati come esempio, in questo caso il calcolo dell'imposta sarà il seguente: 12.000 * 0% equivarrà a zero tasse. Cioè, per questo tipo di prodotto, l'imposta non viene addebitata.

Ma se, ad esempio, un'azienda vende caffè, in questa situazione l'aliquota fiscale sarà la più alta - 18%.

Secondo il regime applicato, l'importo dell'imposta sarà pari a 12.000 * 18%, in totale l'organizzazione dovrà pagare una tassa di 2.160 rubli. Durante i calcoli, il valore risultante viene necessariamente inserito nella fattura, che viene successivamente trasferita ad un'altra persona (cliente, acquirente).

Come si calcola l'IVA "sulle dita" si può vedere in questo video:

Regolamento in valuta

Vale la pena menzionare un altro punto importante riguardante la vendita di prodotti in valuta estera. In questa situazione, è imperativo effettuare detrazioni o aggiungere l'equivalente in rublo corrispondente al tasso di cambio della Banca centrale in quel momento. Per calcolare correttamente l'imposta, sarà necessario applicare due importi. Uno di questi è l'importo del pagamento anticipato, che è stato trasferito durante la procedura di spedizione dei prodotti. Il secondo è l'importo pagato per il prodotto.

La ragione della necessità di tale procedura è la peculiarità di aggiungere valore. La questione è che può essere eseguita solo in valuta rublo.

A cosa prestare attenzione

Per evitare fastidiosi errori, in fase di calcolo dell'imposta vanno applicate un paio di semplici regole:

- Durante la procedura di compilazione di una fattura, è necessario prestare attenzione all'importo dell'imposta in modo che non vi siano pagamenti in eccesso. Tale errore diventerà successivamente un ostacolo al pagamento rateale dell'imposta e, entro il periodo di tempo assegnato, l'organizzazione dovrà pagare immediatamente l'IVA per intero.

- Non dobbiamo dimenticare il fatto che questa tassa è la differenza tra l'importo ricevuto da quello che deve essere pagato allo stato per i prodotti venduti e quello che è stato pagato al momento dell'acquisto.

Indipendentemente dal tipo di prodotto fornito dall'azienda, la procedura per il pagamento dell'IVA è uguale per tutti. Ogni società è tenuta a calcolare l'importo dell'imposta dovuta in un determinato periodo. Dopo aver compilato la dichiarazione e averla presentata entro il mese successivo, è necessario pagare l'imposta, divisa in tre parti. Il loro pagamento viene effettuato durante ogni mese successivo del nuovo trimestre.