Kā slēgt norēķinu kontu

Pastāv vairākas situācijas, kad nepieciešams slēgt bankas kontu, piemēram, uzņēmuma likvidācija, īpašnieku maiņa, apkalpojošās bankas maiņa. Jebkurā gadījumā konta slēgšanas kārtība un nosacījumi ir aprakstīti līgumā par tā atvēršanu. Saskaņā ar valsts likumdošanu konta slēgšana tiek veikta pēc vienas no līguma pusēm iniciatīvas, t.i. banka vai klients iekšā tik drīz cik vien iespējams(1 diena).

Lai slēgtu tekošo kontu:- sazinieties ar bankas filiāli, kurā ir atvērts konts;

- pieprasīt sava norēķinu konta izrakstu;

- nomaksāt esošos parādus;

- ja kontā ir naudas līdzekļi, kas jāpārskaita uz citu kontu, tad noformējiet maksājuma uzdevumu, kurā norādāt cita konta rekvizītus, vai arī saņemat atlikumu skaidrā naudā kasē;

- aizpildiet īpašu pieteikuma veidlapu konta slēgšanai (katrai bankai ir sava veidlapa);

- nodod pieteikumu atbildīgā persona bankas iestādē;

- pagaidiet, līdz tas tiks parakstīts, un saņemiet paziņojumu, ka konts ir slēgts.

Ja organizācija nav paziņojusi saviem darījuma partneriem par norēķinu konta slēgšanu, tad ar katru pārskaitījumu Nauda uz veco kontu, banka visu summu atgriezīs sūtītājam, norādot, ka konts ir slēgts.

Jūs esat reģistrējis uzņēmumu vai individuālo uzņēmēju, atvēris bankas kontu, dvēselē čivina putni, aiz muguras aug spārni - priekšā ir lielas lietas! Es saprotu, ka rīkojos kā Baba Yaga, bet... Beidz! Vai aizmirsāt paziņot par konta atvēršanu? Ak, kāda veida paziņojums tas ir un kam jums tas jāpaziņo? Es tev tagad pateikšu.

Uzmanību!!! no 05.02.2014 iesniegt ziņu valstij. orgāni vairs nav vajadzīgi. Vairāk varat lasīt rakstā

Ziņojums gan par kontu atvēršanu, gan slēgšanu (norēķini, valūta utt.) tiek nosūtīts iestādēm, kas kontrolē nodokļu un iemaksu samaksu, tas ir, Federālajam nodokļu dienestam, Pensiju fondam un Sociālās apdrošināšanas fondam 7 dienu laikā pamatojoties uz:

- Art. 23 lpp. 2 lpp. 1 Krievijas Federācijas nodokļu kodekss (Federālajam nodokļu dienestam)

- Art. 2009. gada 24. jūlija Federālā likuma Nr. 212-FZ 28 3. punkts (Krievijas Federācijas pensiju fondam un Sociālās apdrošināšanas fondam)

"Kā saskaitīt šīs pašas 7 dienas - kalendārās dienas, darba dienas, sākot no kura datuma?" - tu jautā un tev būs taisnība. Dažkārt pat nodokļu iestādes un fondi nezina pareizo atbildi uz šo jautājumu, ņemot vērā, ka dienas ir kalendārās dienas, un dažreiz tās sāk skaitīt no konta atvēršanas dienas. Bet jums nevajadzētu sekot analfabētu inspektoru piemēram, pievērst viņu uzmanību primārajiem avotiem.

Lai noteiktu iesniegšanas termiņus nodokļu inspekcijai, apskatīsim “svēto vietu” - Nodokļu kodeksu. Tajā viss raksts ir veltīts termiņu noteikšanai. 6.1.panta 6.punkts definē: “Dienās noteiktu termiņu aprēķina darbdienās, ja periods nav norādīts kalendārajās dienās.” Kā atceramies, norādot 7 dienu periodu, nekur nav rakstīts, ka 7 kalendārās dienas. Tas nozīmē, ka tie noteikti nav kalendāri, bet gan darba. Šī paša panta 2.punkts nosaka, no kuras dienas sākas termiņa aprēķināšana: "Termiņš sākas nākamajā dienā pēc kalendārā datuma vai notikuma (darbības), kas nosaka tā sākumu."

Kāda ir bilde fondos? Un tur ir tas pats. Tikai tagad mēs sākam no 2009. gada 24. jūlija federālā likuma Nr. 212-FZ. 4.panta 6.punkts nosaka: "Dienās noteiktu termiņu aprēķina darba dienās, ja termiņš nav norādīts kalendārajās dienās." Un tā paša panta 2. punktā ir norādīts: "Periods sākas nākamajā dienā pēc kalendārā datuma vai notikuma (darbības), kas nosaka tā sākumu."

Tātad mēs varam apkopot, ka paziņojums ir jāiesniedz Federālajam nodokļu dienestam, Krievijas Federācijas Pensiju fondam un Sociālās apdrošināšanas fondam 7 darba dienu laikā, skaitot no nākamās dienas, kas seko konta atvēršanas dienai.

Kas notiek, ja kavēsi?

Laicīgi neiesniedzot kādu no paziņojumiem, var tikt piemērots naudas sods. Tiek uzlikti naudas sodi:

1. Uzņēmumam.

Par katru novēloti iesniegtu paziņojumu naudas sods būs 5 tūkstoši rubļu:

- Federālais nodokļu dienests jums uzliks naudas sodu, pamatojoties uz 118. panta 1. punktu;

- Pensiju fonds un sociālās apdrošināšanas fonds - pamatojoties uz Art. likuma Nr.212-FZ 46.1.

Bet ar to nepietiek.

2. Par amatpersonām.

Ak, budžets arī viņiem atpelnīs papildu naudu: “Pasaulei ir pavediens, ubagam ir krekls” (esi lasījis, kā ziņoja nodokļu departamenta vadītājs? Nē? Noteikti izlasiet! Cilvēkiem ir jāzina savi varoņi Tik liela vēlme nenogurstoši strādāt Un mīlestība dvēseli mocīja Dzimtene, un neviļus atceras partijas vadošo lomu, un par dzelžainu Fēliksu, nu ko es! ... Es pāriešu uz to "pasauli", no kuras "pa pavedienu").

Naudas sods būs no viena līdz diviem tūkstošiem rubļu:

- Federālais nodokļu dienests var uzlikt naudas sodu, pamatojoties uz Art. Kodeksa 15.4 Krievijas Federācija par administratīvajiem pārkāpumiem (Krievijas Federācijas Administratīvais kodekss) Art. 15.33 Krievijas Federācijas Administratīvo pārkāpumu kodekss.

- FSS un Krievijas Federācijas Pensiju fonds var uzlikt amatpersonām naudas sodu saskaņā ar Art. Krievijas Federācijas Administratīvo pārkāpumu kodeksa 15.33. punktu - no viena līdz diviem tūkstošiem rubļu (gan Krievijas Federācijas pensiju fondā, gan Sociālās apdrošināšanas fondā).

Vai varbūt viņiem netiks sodīts?

Dažreiz tas notiek. Ja, piemēram, nosūtāt paziņojumu vēstulē un bez lielas saprašanas tas tiek reģistrēts. Dažreiz viņi to izlaiž citu iemeslu dēļ. Jebkurā gadījumā tā ir regulatīvās iestādes pārraudzība. Savukārt, ja paveicās un sodu nesaņēma, tad jāgaida un jātrīc vēl 3 gadi - tāds ir noilgums, ko nosaka:

- Krievijas Federācijas Nodokļu kodeksa 113. panta 1. punkts, ja jūs savlaicīgi neinformējāt Federālo nodokļu dienestu.

- Likuma 212-FZ 45. panta 1. punkts, iesniedzot novēlotus paziņojumus Sociālās apdrošināšanas fondam un Krievijas Federācijas pensiju fondam.

Taču cita starpā ir gadījumi, kad nodokļu iestādes satiekas ar organizācijām pusceļā un nostāda sevi nodokļu maksātāja pozīcijā. Šīs iespējas ir nosauktas Krievijas Federācijas Nodokļu kodeksa 112. panta 1. punktā, es tās citēšu pilnībā, varbūt kāds var izmantot:

"1. Par atbildību mīkstinošiem apstākļiem nodokļu pārkāpuma izdarīšanu atzīst:

2.1) grūts finansiālais stāvoklis individuāls saukts pie atbildības par nodokļu pārkāpuma izdarīšanu;

3) citus apstākļus, ko tiesa vai nodokļu iestāde, izskatot lietu, var atzīt par atbildību mīkstinošiem.”

Bet tas vēl nav viss, ir apstākļi, kas izslēdz nodokļu maksātāja vainu. Tos var atrast Krievijas Federācijas Nodokļu kodeksa 111. pantā - tie ir apstākļi, kurus visbiežāk sauc par nepārvaramu varu (ārkārtēju un nepārvaramu), kā arī vadītāja neatbilstošu vai smagu stāvokli slimības rezultātā, kas izslēdz iespēja vadīt, un pārkāpums, kas izriet no pilnvarotās iestādes rakstisku paskaidrojumu izpildes (Krievijas Federācijas Nodokļu kodeksa 3. klauzula, 1. punkts, 111. pants), un citi apstākļi, kurus tiesa vai nodokļu iestāde pieņems. esi gatavs pieņemt.

Līdzīga situācija ir ar fondiem.

Apstākļi, kas mīkstina atbildību, ir minēti likuma 212-FZ 44. panta 1. punktā:

"1. Par noziedzīga nodarījuma izdarīšanu mīkstinošiem apstākļiem atzīstami:

1) noziedzīga nodarījuma izdarīšana smagu personisku vai ģimenes apstākļu kombinācijas dēļ;

2) nodarījuma izdarīšana draudu vai piespiešanas iespaidā vai finansiālas, dienesta vai citādas atkarības dēļ;

3) par noziedzīga nodarījuma izdarīšanu sauktās personas smagais finansiālais stāvoklis;

4) citus apstākļus, kurus tiesa vai apdrošināšanas prēmiju samaksas kontroles institūcija, kas izskata lietu, var tikt atzīti par atbildību mīkstinošiem.

Un Likuma 212-FZ 43. pantā ir nosauktas situācijas, kurās tiek noņemta nodokļu maksātāja atbildība par izdarītajiem pārkāpumiem, tās ir līdzīgas nodokļu pārkāpumiem: kā rezultātā; ārkārtas situācijas un dabas katastrofas, kas radušās nodokļu maksātāja neatbilstoša vai nopietna stāvokļa dēļ slimības dēļ, zaudējot spēju pārvaldīt kontroles institūcijas sniegto rakstisko paskaidrojumu izpildes rezultātā (43. panta 1. punkts, 3. punkts) , kā arī citos apstākļos, ko var atzīt tiesa vai kontroles institūcija.

Nu, ja jūs cerat izvairīties no atbildības par nepareizā paziņojuma iesniegšanu, esmu uzskaitījis visas man zināmās iespējas. Nu, tiem, kuri tomēr vēlas iesniegt paziņojumu par konta atvēršanu (slēgšanu) laicīgi, būdami apzinīgi nodokļu maksātāji, bet nezina, kā, turpināšu tēmu un pāriešu pie aizraujoša jautājuma.

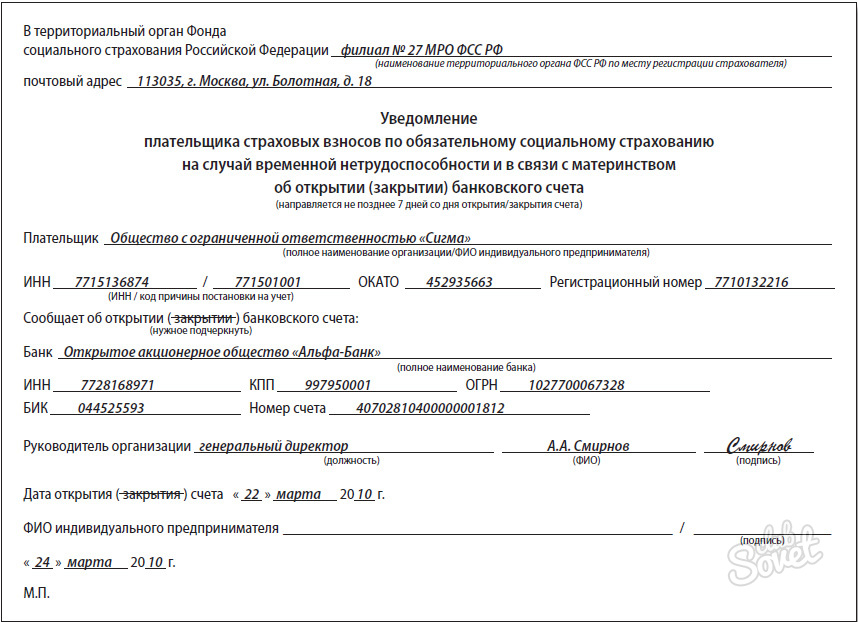

Kādas veidlapas ir jāaizpilda?

- Federālajam nodokļu dienestam tiek iesniegts paziņojums veidlapā S-09-1 “Paziņojums par konta atvēršanu (slēgšanu) personīgais konts)”, apstiprināts. Ar rīkojumu MMV-7-6/362@, kas datēts ar 06.09.2011. (grozīts ar Federālā nodokļu dienesta 2011. gada 21. novembra rīkojumu MMV-7-6/362@)

- Paziņojumus Pensiju fondam un Sociālās apdrošināšanas fondam ierosināts iesniegt fondu ieteiktajās formās:

- Ar Krievijas Federācijas FSS 2009. gada 28. decembra vēstuli N 02-10/05-13656 Apdrošinājuma ņēmējiem ieteiktā veidlapa paziņojumam par konta atvēršanu (slēgšanu) bija sniegta, taču, acīmredzot, kļūdas pēc tika pievienota tikai bankām paredzēta forma. Un ieteicamais Veidlapa apdrošinājuma ņēmējiem ir atrodama FSS tīmekļa vietnē.

- Ieteicamās Pensiju fonda veidlapas ir ievietotas tajā tīmekļa vietne sadaļā “Pārskatu sniegšana un tā iesniegšanas kārtība” apakšsadaļā “Ieteicamie dokumentu paraugi”.

Veidlapu aizpildīšana

Veidlapa C-09-1 “Paziņojums par konta (personīgā konta) atvēršanu (slēgšanu)”, apstiprināta. Ar 2011. gada 6. septembra rīkojumu MMV-7-6/362@ (grozīti ar Federālā nodokļu dienesta rīkojumu, kas datēts ar 2011. gada 21. novembri MMV-7-6/362@).

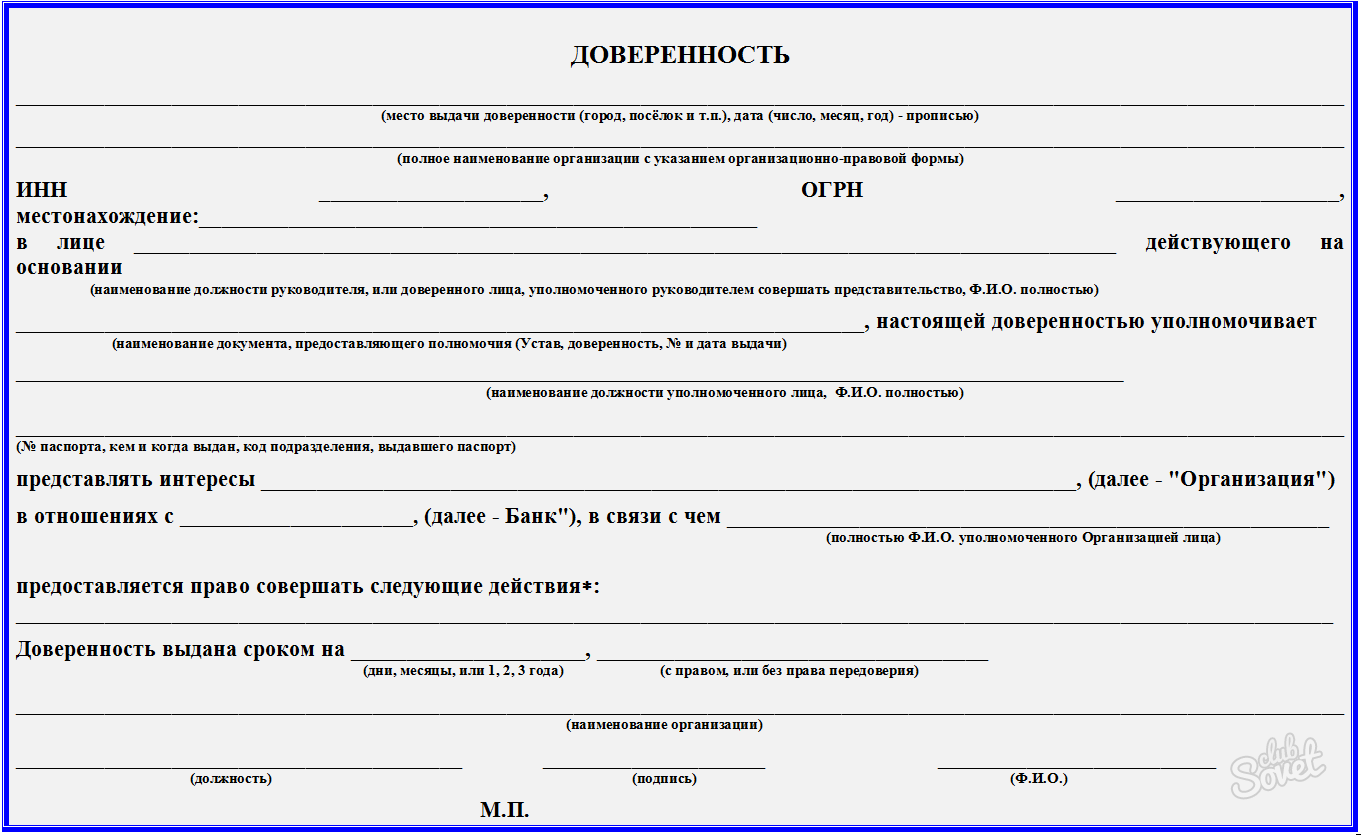

Ikvienam, kurš ir ticis galā ar veidlapu aizpildīšanu, nekas grūts tur nebūs. Tas tiek aizpildīts standarta veidā, aizpildīšanas noteikumi ir tādi paši kā daudzām citām veidlapām, kuras mēs sniedzam nodokļu inspekcijai. Tiem, kas nezina, es to sadalīšu: mēs sākam aizpildīt jebkuru informāciju no kreisās uz labo pusi un izsvītrojam atlikušās tukšās šūnas labajā pusē. Ja veidlapa ir aizpildīta mašīnrakstā, tukši lauki ir pieņemami, taču tos nevajadzētu atstāt TIN un KPP, izsvītrojiet. Visi dati jāaizpilda ar lielajiem burtiem. Organizācijas nosaukums jāaizpilda pilnībā, bez saīsinājumiem. Par pašu veidlapu ir daudz padomu, to ir grūti sajaukt. Ja paziņojumu iesniedz nevis pilnvarota persona, bet gan pilnvarnieks, tad uz virsraksta apakšā norādām tā dokumenta (pilnvaras) nosaukumu un rekvizītus, uz kura pamata tā rīkojas, un kur norādīts Iesnieguma lapas ir, jānorāda, cik šī dokumenta lapas pievienosiet paziņojumam. Blokā “Uzticamība un pilnīgums... Apstiprinu” visos gadījumos ieraksta iesniedzējas pilnu vārdu, uzvārdu, izņemot kodu 1 (ja iesniedzējs ir augstāk minētais uzņēmējs). Aizpildot datus par bankas filiāli, kurai nav sava TIN un BIC, ierakstiet tās galvenās bankas TIN un BIC, caur kuru tiek veikti norēķini. Pašas bankas dati tiek aizpildīti saskaņā ar KGRKO (kredītorganizācijas valsts reģistrāciju grāmata), bankas nosaukums ir saīsināts. Pēc iesniegšanas visa veidlapa sastāvēs no 2 lapām: virsraksta un lapas, kas jums būs jāaizpilda. Visbiežāk tā ir lapa A. Lapa B tiek aizpildīta elektroniskajiem makiem.

Ja ar šiem paskaidrojumiem jums nepietiek, izmantojiet vispārīgo gadījumu veidlapas aizpildīšanas aprakstu, kas atrodas, vai nodokļu norādījumus, varat sekot saitei.

Paziņojumi Pensiju fondam un Sociālās apdrošināšanas fondam

Ziņojumi fondiem tiek aizpildīti patvaļīgi, galvenais neko nejaukt ar detaļām, pretējā gadījumā var tikt arī sodīts, tāpat kā par novēlotu iesniegšanu.

Secinājums

Aizpildot visas nepieciešamās veidlapas, likumā noteiktajā termiņā varat tās pats nogādāt kasēs un nodokļu inspekcijā vai arī tajā pašā termiņā nosūtīt uz elektroniskā formātā(ar autorizētu ciparparakstu) vai pa pastu nosūtot vērtīgu vēstuli ar satura sarakstu un paziņojumu par piegādi (paziņojums nav obligāts, mēs iesakām to kā papildu piesardzību). Pasta sūtīšana tiks pieņemts nodokļu inspekcijā strīdīgā situācijā, ja jums joprojām ir pašas veidlapas kopija, inventārs ar pasta zīmogu un pasta kvīts par to.

Ja jums patika mūsu vietne, varat abonēt mūsu pārskatu

POPULĀRĀS ZIŅAS

Aplikt ar nodokli vai neaplikt – jautājumu vairs nav!

Aplikt ar nodokli vai neaplikt – jautājumu vairs nav!

Nereti grāmatvedis, izmaksājot darbiniekam noteiktu summu, uzdod jautājumu: vai šis maksājums ir apliekams ar iedzīvotāju ienākuma nodokli un apdrošināšanas iemaksām? Vai tas tiek ņemts vērā nodokļu nolūkos?

Nodokļu amatpersonas ir pret darba devēju iedzīvotāju ienākuma nodokļa maksāšanas kārtības maiņu

Nodokļu amatpersonas ir pret darba devēju iedzīvotāju ienākuma nodokļa maksāšanas kārtības maiņu

IN pēdējie gadi Vairākkārt parādījusies informācija par likumprojektu izstrādi, kuru autori vēlējušies piespiest darba devējus maksāt iedzīvotāju ienākuma nodokli no savu darbinieku ienākumiem nevis darba devēja-nodokļu aģenta reģistrācijas vietā, bet gan katra dzīvesvietā. darbinieks. Nesen Federālais nodokļu dienests asi izteicās pret šādām idejām.

Viens un tas pats rēķins var būt gan papīra, gan elektronisks

Viens un tas pats rēķins var būt gan papīra, gan elektronisks

Nodokļu dienests atļāva pārdevējiem, kuri pircējam izrakstīja rēķinu papīra formātā, nedrukāt otru dokumenta eksemplāru, ko viņi patur, bet gan uzglabāt elektroniski. Bet tajā pašā laikā tas jāparaksta ar vadītāja/galvenā grāmatveža/pilnvaroto personu pastiprinātu kvalificētu elektronisko parakstu.

Rēķins: rindu “valsts līguma identifikators” var atstāt tukšu

Rēķins: rindu “valsts līguma identifikators” var atstāt tukšu

No 2017.gada 1.jūlija rēķinos parādījās jauna 8.rinda “Valdības līguma, vienošanās (līguma) identifikators”. Protams, šī informācija ir jāaizpilda tikai tad, ja tā ir pieejama. Pretējā gadījumā šo rindu var vienkārši atstāt tukšu.

Uz kāda dokumenta pamata nauda jāizsniedz kontā?

Uz kāda dokumenta pamata nauda jāizsniedz kontā?

Atskaitāmo summu izsniegšana var tikt veikta vai nu uz atbildīgās personas rakstiska iesnieguma pamata, vai arī pēc pašas juridiskās personas administratīvā dokumenta.

Žurnāla Nr.14 saturs 2013. gadamM.G. Sukhovskaja, juriste

Novēlots paziņojums par konta atvēršanu/slēgšanu: kad nevajadzētu piemērot naudas sodu

Kā zināms, atverot vai slēdzot norēķinu (kārtējo) rubļu un ārvalstu valūtas kontus, kā arī kontus, kas paredzēti uzņēmumu apkalpošanai bankas kartes, jums par to jāziņo 7 darba dienu laikā:

- V Federālā nodokļu dienesta inspekcija organizācijas atrašanās vietā (uzņēmēja dzīvesvietā) 2. klauzula art. 23. panta 6. punkts Art. 6.1. Krievijas Federācijas nodokļu kodekss; Augstākās šķīrējtiesas Prezidija 2010.gada 21.septembra lēmums Nr.2942/10- pēc veidlapas Nr.S-09-1 apstiprināts Ar Federālā nodokļu dienesta rīkojumu 06/09/2011 Nr. ММВ-7-6/362@;

- uz viņu filiālēm Pensiju fonds un Sociālās apdrošināšanas fonds 1. klauzula 3. daļa art. 28, 6. daļa art. 2009. gada 24. jūlija likuma Nr. 212-FZ (turpmāk tekstā — Likums Nr. 212-FZ) 4. - saskaņā ar ieteicamajām formām FSS 2009. gada 28. decembra vēstule Nr. 02-10/05-13656. Ņemiet vērā, ka uzņēmējiem, kuri nav reģistrēti sociālās apdrošināšanas iestādē kā apdrošinātāji, nav jāziņo par savu kontu Sociālās apdrošināšanas fondā. 1. daļa Art. 5 ,.

Atgādināsim, ka nekur nav jāziņo par depozītu, kredītu un tranzītvalūtu kontiem. Finanšu ministrijas 06/09/2009 vēstules Nr.03-02-07/1-304; Veselības un sociālās attīstības ministrija 2010.gada 21.maija Nr.1274-19. Tāpat paziņošana nav nepieciešama, ja no maksātāja neatkarīgu iemeslu dēļ, piemēram, bankas reorganizācijas laikā, mainās bankas rekvizīti (piemēram, korespondentkonts, BIC). Par to bankai pašai ir jāinformē nodokļu iestādes un kases. 1. punkts art. 86 Krievijas Federācijas nodokļu kodekss; 1. daļa Art. 212-FZ 24. pantu.

Tiek ievietoti ieteicamie paziņojumu veidi Krievijas Pensiju fondam par konta atvēršanu (slēgšanu) un izmaiņām tā rekvizītos: PFR vietne→ sadaļa “Pārskati un tā iesniegšanas kārtība” → apakšsadaļa “Ieteicamie dokumentu paraugi”Par novēlotu paziņojumu par konta atvēršanu/slēgšanu un pārbaude, Un katrs no fondiem organizācijai (uzņēmējam) neizbēgami tiks piemērots naudas sods 5000 rubļu apmērā. 1. punkts art. 118 Krievijas Federācijas nodokļu kodekss; Art. likuma Nr.212-FZ 46.1 Kāpēc tas ir neizbēgami? Jā, jo arī bankai, kurā konts ir atvērts (slēgts), tas ir jāziņo “pareizajā vietā” 1. punkts art. 86 Krievijas Federācijas nodokļu kodekss; 1. daļa Art. 212-FZ 24. pantu. Un, saņemot paziņojumu no bankas, inspekcija un fondi uzreiz redzēs, ka konta īpašnieks nav informējis par tā atvēršanu (slēgšanu) noteiktajā termiņā. Viņiem ir pietiekami daudz laika, lai uzliktu naudas sodu - 3 gadi, kas tiek skaitīti no nākamās dienas pēc paziņošanai atvēlētā termiņa pēdējās dienas. 1. punkts art. 113 Krievijas Federācijas nodokļu kodekss; 1. daļa Art. 212-FZ 45.

Turklāt naudas sods no 1000 līdz 2000 rubļiem. draud uzņēmuma vadītājs, atkal no katras nepaziņotās institūcijas Art. 15.4, 1. daļas art. 15.33 Krievijas Federācijas Administratīvo pārkāpumu kodekss. Tādējādi nav grūti aprēķināt, ka viena konta neziņošana uzņēmumam var izmaksāt 15 000 rubļu, bet tā direktoram - vismaz 3000 rubļu. Tiesa, vadītāji tiek sodīti ārkārtīgi reti.

Bet ir situācijas, kad par neziņošanu naudas sodu nevajadzētu piemērot. Un, ja tas tomēr tika uzspiests, tad to var viegli apstrīdēt.

SITUĀCIJA 1. Bieži. Organizācija vai individuālais uzņēmējs novēloti uzzināja par konta atvēršanu vai slēgšanu

Gan Nodokļu kodeksā, gan Apdrošināšanas iemaksu likumā teikts, ka konta ziņošanai atvēlētais 7 dienu periods jāaprēķina no tā atvēršanas (slēgšanas) dienas. 2. klauzula art. 23 Krievijas Federācijas nodokļu kodekss; 1. klauzula 3. daļa art. 212-FZ 28. Par šādu dienu tiek uzskatīta diena, kad banka veic attiecīgu ierakstu atvērto kontu reģistrācijas grāmatā 2006. gada 14. septembra Centrālās bankas instrukcijas Nr. 28-I 1.3.. Bet saskaņā ar saviem iekšējiem noteikumiem bankai ir atsevišķi jāinformē klients par konta atvēršanu (slēgšanu) un par tā rekvizītu maiņu. 2006. gada 14. septembra Centrālās bankas instrukcijas Nr.28-I 11.1. nosūtot viņam attiecīgo dokumentu.

Attiecībā uz Federālā nodokļu dienesta paziņojumu par Krievijas Federācijas Augstākās šķīrējtiesas kontu pirms 3 gadiem norādīja, ka 7 dienu termiņš jārēķina no brīža, kad nodokļu maksātājs saņēma paziņojumu no bankas par konta atvēršanu vai slēgšanu Augstākās šķīrējtiesas Prezidija 2010.gada 20.jūlija lēmums Nr.3018/10. Un nodokļu dienests ienesa šo pozīciju teritoriālajām iestādēm 53. klauzula Federālā nodokļu dienesta vēstule, datēta ar 08/12/2011 Nr. SA-4-7/13193@. Tāpēc pēdējā laikā strīdu ar inspekcijām šajā jautājumā ir bijis ļoti maz, jo nodokļu iestādēm tās acīmredzami zaudē skatīt, piemēram, Federālā pretmonopola dienesta 2013. gada 27. marta rezolūciju Nr. A12-21168/2012; 15 AAS, datēta ar 12.02.2013. Nr.15AP-125/2013.

Līdzīgas nostājas tiesas pieturas, izskatot strīdus starp iemaksu maksātājiem un ārpusbudžeta līdzekļiem - konta ziņošanas termiņu nevar skaitīta agrāk par dienu, kad uzņēmums vai individuālais komersants saņēmis bankas paziņojumu par konta atvēršanu vai slēgšanu AAS 2013.gada 20.maija 13.rezolūcija Nr.A56-73714/2012; FAS ZSO ar 2013.gada 29.maiju Nr.A27-17198/2012; FAS NWO 2012. gada 17. decembrī Nr. A42-3000/2012; FAS UO, datēts ar 04/09/2013 Nr. F09-1556/13; 1 AAS, 2013. gada 2. aprīlī Nr. A79-9632/2012. Pretējā gadījumā apdrošinājuma ņēmējs nav vainīgs izdarītajā pārkāpumā. skatīt, piemēram, Federālā pretmonopola dienesta rezolūciju, datēta ar 04/03/2013 Nr. F09-2228/13.

Bet, spriežot pēc daudzajām šķīrējtiesas praksēm, fondi spītīgi turpina aprēķināt šo periodu savā veidā.

SITUĀCIJA 2. Ne bieži, bet gadās. Uzņēmums vai individuālais uzņēmējs, nekavējoties paziņojot pārvaldes iestādēm par konta atvēršanu vai slēgšanu, ziņojumā pieļāva neprecizitātes vai drukas kļūdas

Piemēram, viņi norādījuši nepareizu konta numuru, kļūdījušies bankas nosaukumā, tās rekvizītos utt. Šajā gadījumā dažas vietējās inspekcijas mēģina piedēvēt informācijas nesniegšanu par kontu. Taču tiesas atvēsina savu degsmi, norādot, ka tehniskas kļūdas un drukas kļūdas, kas pieļautas, noformējot ziņojumu par kontu, nav uzskatāms par pārkāpumu saskaņā ar Art. 118 Krievijas Federācijas Nodokļu kodekss. Šis pants neuzliek atbildību par nepatiesas informācijas sniegšanu par kontu x AAS 2011.gada 26.decembra rezolūcija Nr.A11-4629/2011; 13 AAS ar 03.11.2011. Nr.A56-52770/2010; 8 AAS ar 2008.gada 10.decembri Nr.A46-14412/2008; FAS NWO, datēts ar 2008. gada 17. jūliju Nr. A56-54014/2007.

Mēs neesam saskārušies ar šādiem strīdiem saistībā ar līdzekļiem. Bet, ja tādi pēkšņi rodas, tad organizāciju un uzņēmēju aizstāvības argumentiem vajadzētu būt līdzīgiem. Patiešām, arī Apdrošināšanas iemaksu likums nosaka naudas sodu tikai par naudas līdzekļu paziņošanas par kontu atvēršanu/slēgšanu termiņa pārkāpšanu.

SITUĀCIJA 3. Nekaunīgs. Uzņēmējs divreiz sodīts par viena un tā paša rēķina neuzrādīšanu

Atgādināsim, ka līdz 2012.gada 1.janvārim uzņēmējus, kuri neinformēja ārpusbudžeta fondus par saimnieciskās darbības kontu atvēršanu vai slēgšanu, varēja sodīt, tikai pamatojoties uz 2012. gada 1. janvāri. 15.33 Krievijas Federācijas Administratīvo pārkāpumu kodekss par 1000-2000 rubļiem. Un pat tad caur tiesu 1. daļa Art. 23.1. Krievijas Federācijas Administratīvo pārkāpumu kodekss.

Kopš 2012. gada Apdrošināšanas iemaksu likums par konta neziņošanu uzņēmumiem un individuālajiem uzņēmējiem ieviesa atbildību 5000 rubļu naudas soda veidā, ko fondi var piemērot neatkarīgi. Art. likuma Nr.212-FZ 46.1. Tajā pašā laikā nevienam nav ienācis prātā izslēgt uzņēmējus no to personu loka, kurām par vienu un to pašu pārkāpumu var piemērot administratīvo sodu. Un izrādījās, ka individuālais uzņēmējs - kā amatpersona un apdrošināšanas prēmiju maksātājs - ir pakļauts diviem identiskiem nodarījumiem, par kuru izdarīšanu atbildību paredz divas dažādas tiesību normas. Rezultātā kļuva iespējama šāda situācija.

Iedvesmo doma, ka no naudas soda var izvairīties arī pēc došanās tiesā