Normatīvā rentabilitātes formula

Atdeves likme ir ekonomisks investīciju atdeves rādītājs. runājot vienkārša valoda, šī ir procentu likme, pie kuras ieguldījuma neto pašreizējā vērtība ir nulle (ieguldot savu naudu, jūs neko nezaudēsit, bet arī neko neiegūsit), t.i. peļņa būs tikai tad, ja reālie procenti būs augstāki par atdeves likmi.

Jūs varat aprēķināt atdeves likmi (iekšējo atdeves likmi) IRR, izmantojot vienādojumu: CFm / (1 + IRR) ^m = I, kur m ir periods, CFm ir naudas plūsma šim periodam, I ir summa investīcijas. Aprēķinātais atdeves rādītājs ļauj novērtēt konkrēta biznesa lēmuma iespējamību. Piemēram, ja biznesa projektā ir norādīts vienīgais ienākumu avots aizdevuma veidā, aprēķinot IRR, jūs redzēsiet aizdevuma gada likmes robežvērtību, virs kuras nav jēgas to izsniegt, jo tad projekts būs nerentabls.

Neaizmirstiet, ka, tāpat kā jebkurš cits, atdeves rādītājs ir teorētisks. Praksē ir gandrīz neiespējami sasniegt aprēķināto rādītāju: reālā ekonomiskā situācija veic savas korekcijas. Turklāt, veicot aprēķinus, ņemiet vērā, ka šis rādītājs ir jutīgs pret maksājumu plūsmas struktūru, tāpēc dažreiz nav iespējams novērtēt savstarpēji izslēdzošus biznesa projektus. Mainot ienākošās un izejošās naudas plūsmas, iespējams, ka atdeves likmei būs vairākas vērtības.

Tā kā peļņa ir absolūta vērtība, tā ir saistīta ar ražošanas apjomu, ir atkarīga no uzņēmuma lieluma, kas zināmā mērā ierobežo tā analītiskās spējas kā kritēriju tā darba efektivitātei tirgus ekonomikā.

Uzņēmuma rentabilitātes (rentabilitātes) rādītāji ļauj novērtēt to finanšu rezultāti un galu galā efektivitāti. Šie rādītāji parasti ietver rentabilitātes līmeni jeb rentabilitātes koeficientu, kas tiek izteikts kā viena vai cita veida peļņas attiecība pret jebkuru bāzi. Daudzi rentabilitātes rādītāji atspoguļo dažādus uzņēmuma aspektus. Ir gluži dabiski, ka kopumā uzņēmuma efektivitāti var noteikt tikai ar rentabilitātes rādītāju sistēmu.

Pārdošanas rentabilitāte, ko aprēķina pēc formulas:

Rv (ROS) = (R/VR) 100%

kur P - peļņa no pārdošanas;

Вр - pārdošanas ieņēmumi.

Šī rādītāja pieaugums var atspoguļot produktu cenu pieaugumu nemainīgās izmaksās vai pieprasījuma pieaugumu un attiecīgi vienības izmaksu samazināšanos. Šis rādītājs parāda peļņas daļu pārdošanas ieņēmumos, tātad peļņas attiecību tajā un kopējās pārdošanas izmaksas. Ar šī rādītāja palīdzību uzņēmums var pieņemt lēmumu par peļņas palielināšanas veida izvēli: vai nu samazināt izmaksas, vai palielināt ražošanu. Šo rādītāju, kas aprēķināts, pamatojoties uz neto ienākumiem, sauc neto atdeve no pārdošanas.

Aktīvu atdeve (ieguldījumu atdeve):

RA (ROA) = (P/A) 100%

kur P ir uzņēmuma peļņa (var izmantot peļņu no pārdošanas, bilanci vai tīro peļņu);

A - uzņēmuma aktīvu (īpašumu) vidējā vērtība noteiktā periodā.

Šis rādītājs atspoguļo visa uzņēmuma īpašuma izmantošanas efektivitāti. Aktīvu atdeves dinamika ir ekonomikas stāvokļa barometrs. Kā ražošanas faktors aktīvu atdeve un tās izmaiņas veic stimulējošu funkciju, jo tā dod signālu investoriem. Tajā pašā laikā signāla stiprums ir atkarīgs no kvantitatīvā novērtējuma vai aktīvu rentabilitātes līmeņa. Vidējā aktīvu atdeve Japānā ir aptuveni 10,3%, bet ASV -16,8%. Japānā tiek uzskatīts par izdevīgu, ja kapitālieguldījumi atmaksājas 7 gados, bet ASV -4,5 gados.

Aktīvu atdevi var attēlot kā šādu divu rādītāju reizinājumu:

RA \u003d R B * O A \u003d (P / BP) * (BP / A) \u003d (P / A)

kur O A - aktīvu apgrozījums, apgrozījums.

Tādējādi aktīvu rentabilitāti primāri ietekmē divas faktoru grupas, kas saistītas ar realizācijas rentabilitāti un aktīvu apgrozījumu.

Parasti, analizējot aktīvu atdevi, tiek veikta apgrozāmo līdzekļu analīze, t.i. apgrozāmie līdzekļi, jo to ietekme uz šo rādītāju būtiski ir atkarīga no apgrozāmo līdzekļu stāvokļa un organizācijas. Aprēķins tiek veikts pēc šādas formulas:

R O C \u003d PE / OS

kur PE ir uzņēmuma tīrā peļņa;

OS - uzņēmuma aktīvu bilances otrās sadaļas vidējā vērtība - apgrozāmie līdzekļi(apgrozāmais kapitāls).

Uzņēmums pamatlīdzekļu (pamatlīdzekļu un nemateriālo ieguldījumu) rentabilitāti var aprēķināt līdzīgi, t.i. aktīvu bilances pirmā sadaļa.

Pašu kapitāla (akciju) atdeve atspoguļo uzņēmuma pašu līdzekļu ienesīgumu:

R SC (ROE) = PR / SC

kur SC ir uzņēmuma pašu kapitāla vidējā vērtība noteiktā periodā.

Šī rādītāja īpatnība ir tāda, ka, pirmkārt, tas parāda pašu līdzekļu izlietojuma efektivitāti, t.i. tīrā peļņa, kas saņemta no ieguldītā rubļa, un, otrkārt, uzņēmuma riska pakāpe, kas atspoguļo pašu kapitāla atdeves pieaugumu.

Kopā ar R SC var izmantot slaveno Dupont formulu:

R SK \u003d (PE / BP) * (BP / A) * (A / SK)

Šī formula ievērojami paplašina uzņēmuma analītiskās iespējas, kā rezultātā tam ir iespēja noteikt:

· tīrās peļņas dinamika pārdošanas ieņēmumos (pārdošanas rentabilitāte);

· aktīvu izmantošanas efektivitāte, pamatojoties uz pārdošanas ieņēmumiem un pašreizējām tendencēm (aktīvu apgrozījums);

· uzņēmuma kapitāla struktūra, pamatojoties uz to daļu, kas tiek veikta darbībās ar saviem līdzekļiem;

· iepriekšminēto faktoru ietekme uz pašu kapitāla atdevi.

Kopīgajās diskusijās vairākkārt esam pieskārušies tēmai par investīciju novērtēšanas sarežģītību. Patiešām, ekonomiskās efektivitātes rādītāju sastāvs ir daudzveidīgs, un vēlamās parametru attiecības izvēle ir metodoloģiski grūts uzdevums. Lielākā daļa no šiem kritērijiem ņem vērā naudas laika vērtību, un tas ir pareizi. Nesen no literatūras pakāpeniski sāka "izskalot" vēl viens rādītājs - ARR (vidējā atdeves likme). Es domāju, ka ir pāragri viņu norakstīt.

Vidējās atdeves likmes aprēķina saturs

Neapšaubāmi, vissvarīgākais rādītājs, lai pieņemtu lēmumu par palaišanu investīciju projekts paliek NPV. Bet dziļi izstrādātiem secinājumiem ne tikai , bet arī , un nepietiek. Ir vajadzīgas dažas papildu aplēses, kaut arī mazāk sarežģītas. Viens no šiem palīgkritērijiem var būt ieguldījumu efektivitātes koeficients - ARR (Accounting Rate of Return). Šim rādītājam ir vairāki nosaukumi angļu un krievu finanšu un analītiskajās interpretācijās:

- grāmatvedības atdeves likme;

- paredzamais ienākumu līmenis;

- vienkārša atdeves likme;

- vidējā atdeves likme.

Pēdējie divi formulējumi tiek plašāk izmantoti iekšzemes investīciju analīzes praksē. Lai iegūtu vidējo atdeves vērtību, rādītāju nosaka kā plānoto ieguldījumu uzskaites vērtības vidējo grāmatvedības ienesīgumu. Šis parametrs neņem vērā diskontēšanas mehānismus un tiek aprēķināts, dalot vidējos neto ienākumus norēķinu periodā ar vidējo ieguldījumu. Sākumā apskatīsim formulu kritērija aprēķināšanai no Rietumu vadības skolas perspektīvas.

Pieņemsim, ka investors apsver lēmumu ieguldīt kravas automašīnu parka izveidē 75 000 000 rubļu apmērā. Paredzamais projekta īstenošanas laiks ir 7 gadi. Paredzamie ienākumi no ražošanas programmas īstenošanas ritošā sastāva ekspluatācijai plānoti 21 000 000 rubļu līmenī gadā. Ir nepieciešams aprēķināt gada rentabilitātes līmeni, galvenokārt pamatojoties uz ieguldījumu nolietojuma likmi. Aprēķina formula un faktiskais aprēķina piemērs ir norādīti zemāk.

Piemērs vidējās atdeves likmes aprēķināšanai pēc formulas Rietumu skolas interpretācijā

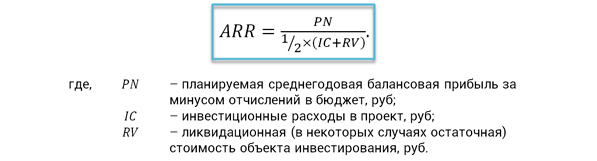

No iekšzemes investīciju analīzes prakses viedokļa vidējā atdeves likme tiek aplūkota no nedaudz dažādām pozīcijām, taču rādītāja būtība ir viena. Vidējā gada tīrā peļņa no projekta īstenošanas tiek salīdzināta ar investīciju ieguldījumu vidējo vērtību, ņemot vērā objekta likvidācijas vērtību. Ar objektu mēs saprotam pamatlīdzekļus vai nemateriālos aktīvus, kuriem, kā paredzēts, līdz ekspluatācijas posma beigām jābūt nolietotiem. Tomēr šiem aktīviem joprojām var būt tirgus vērtība, un to nevar ignorēt.

Sagaidāmā atdeves likme no ekonomiskā satura viedokļa ilustrē, cik liela tīrā peļņa vienam projektam tiks radīta vidēji par vienu rubli veiktajām investīcijām. Lai vienkāršotu aprēķinus, ieguldījumu nolietojums tiek ņemts vērā, izmantojot vidējo daļu ½. Formula paša rādītāja aprēķināšanai ir šāda.

Investīciju veiktspējas koeficienta formula

Indikatora priekšrocības un trūkumi

IN iepriekšējā sadaļa mēs esam apsvēruši divus galvenos algoritmus vidējās atdeves likmes aprēķināšanai. Visbiežāk mēs izmantojam pēdējo metodi. Alternatīvu investīciju lēmumu salīdzināšanas praksē bieži tiek izmantotas atsauces ARR vērtības, kuras, ņemot vērā pieejamo statistiku un salīdzinošās novērtēšanas rezultātus, tiek diferencētas pēc:

- projektu veidi;

- finansiālās atbildības centri;

- projekta riska pakāpe.

ARR priekšrocības ietver indikatora uztveres un aprēķināšanas vieglumu, spēju ātri prognozēt projekta rentabilitāti. Šis kritērijs, kas balstīts uz skaidru, pamatotu informāciju, ņem vērā visu investīciju projekta dzīves cikla ilgumu. Papildus priekšrocībām investīciju efektivitātes koeficientam ir vairāki trūkumi, starp kuriem izceļas sekojošais.

- Nākotnes ieņēmumu vērtība netiek samazināta līdz pašreizējais brīdis laiks.

- Ir grūti salīdzināt projektus, kuriem ir atšķirīgs ilgums un atšķirīga peļņas gūšanas dinamika.

- Uzskata lineārā metode ieguldījumu nolietojums un nav piemērojams citām pieejām.

Minētās apskatāmā kritērija priekšrocības un trūkumi paši par sevi nedod būtisku efektu, pieņemot lēmumu par konkrēto projektu. Tie būtu jāapsver saistībā ar sistemātisku ieguldījumu efektivitātes novērtējumu. Daudz kas ir atkarīgs no lēmuma pieņemšanas stadijas. Sākotnēji izvērtējot projektu, ir svarīgi iegūt operatīvu analītisko griezumu. Tam ir labi piemēroti tādi kritēriji kā vidējā atdeves likme un vienkāršais atmaksāšanās periods. Turklāt īsu projektu termiņu un sagaidāmās peļņas acīmredzamās vienveidības apstākļos šie rādītāji sniedz pilnīgi adekvātu priekšstatu.

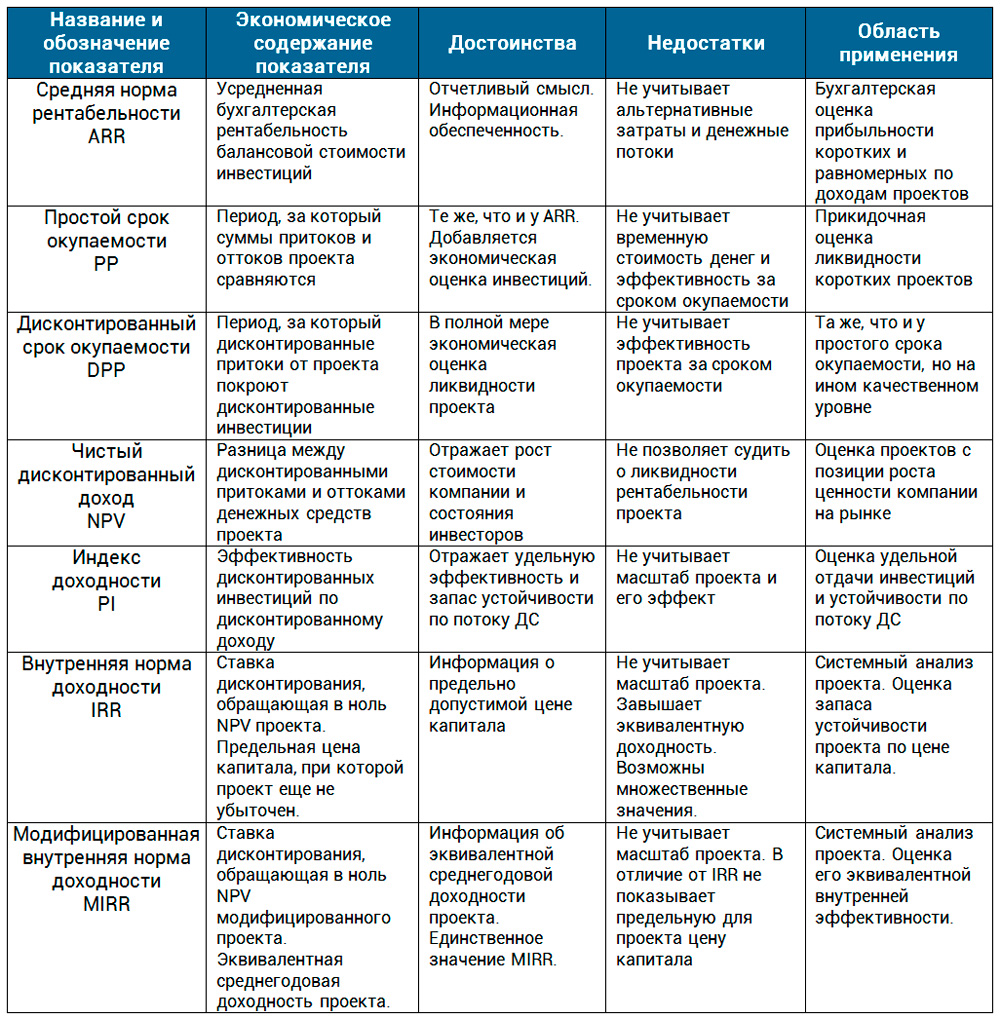

Sarežģītās situācijās, palielinoties apjomam un ilgumam, risinājums ir atbildīgāks un prasa integrētu pieeju. Bez atlaižu mehānismiem vairs nevar iztikt. naudas plūsmas un citu projekta īstenošanas pazīmju izvērtēšana. Tālāk mēs piedāvājam jums salīdzināt projektu darbības rādītājus tabulas veidā.

Šajā rakstā mēs aplūkojām vidējo atdeves likmi. Šis bija pēdējais rādītājs mūsu projektu novērtējuma pārskatos. Praksē šo rādītāju izmanto viens no pirmajiem investīciju analītiķiem, finanšu direktoriem un PM brīdī, kad uzņēmuma vadītājs vai investors pieprasa skaidru atbildi. Ir svarīgi saprast šī kritērija būtību. Tās ekonomiskais saturs slēpjas rentabilitātes, investīciju rentabilitātes identificēšanā. Nav svarīgi, kas tiek ņemts par bāzes efekta pamatu - tīrā peļņa vai NCF. Izprotot šo aspektu, jebkura indikatora formula ir pieejama uztverei neatkarīgi no literārā avota.

dtk tg2 nopirkt dtk tg2 bramit.ru.