Підстави для списання основних засобів. Доходи з вибуття. Внесок у статутний капітал іншого підприємства.

Документами, якими мають керуватися організації, які є юридичними особами згідно із законодавством Російської Федерації, формуючи інформацію про об'єкти основних засобів, є, зокрема:

- Положення з бухгалтерського обліку "Облік основних засобів" ПБО 6/01", затверджене Наказом Мінфіну Росії від 30 березня 2001 р. N 26н (далі - ПБО 6/01);

- Методичні вказівки з бухгалтерського обліку основних засобів, затверджені Наказом Мінфіну Росії від 13 жовтня 2003 р. N 91н (далі - Методичні вказівки N 91н);

- План рахунків бухгалтерського облікуфінансово-господарську діяльність організацій та Інструкція з його застосування, затвердженим Наказом Мінфіну Росії від 31 жовтня 2000 р. N 94н (далі - План рахунків бухгалтерського обліку).

Вибуття об'єктів основних засобівзгідно з п. 29 ПБО 6/01 та п. 76 Методичних вказівок N 91н має місце у випадках:

- Продаж;

- припинення використання внаслідок морального чи фізичного зносу;

- ліквідації під час аварії, стихійного лиха та іншої надзвичайної ситуації;

- передачі у вигляді вкладу до статутного (складеного) капіталу (фонду) іншої організації, пайового фонду;

- передачі за договором міни, дарування;

- Внесення у рахунок вкладу за договором про спільну діяльність;

- Виявлення недостачі або псування активів при їх інвентаризації;

- часткової ліквідації під час виконання робіт з реконструкції;

- В інших випадках.

У всіх перерахованих вище випадках об'єкт основних засобів, що вибуває, підлягає списанню з бухгалтерського обліку організації.

Списання вартості основного засобу рекомендується відображати на окремому субрахунку, що відкривається до обліку основних засобів. Планом рахунків бухгалтерського обліку для узагальнення наявності та руху основних засобів призначений рахунок 01 "Основні засоби. Для обліку вибуття об'єктів основних засобів до рахунку 01 може відкриватися субрахунок "Вибуття основних засобів".

Наприклад, якщо організація обліку основних засобів використовує субрахунок 01-1 " Основні кошти у організації " , то обліку операцій вибуття можна відкрити субрахунок 01-2 " Вибуття основних засобів " . Далі у статті ми застосовуватимемо саме ці субрахунки для відображення операцій вибуття об'єктів основних засобів.

У дебет субрахунку 01-2 списується первісна (відновна) вартість основного засобу кореспонденції з відповідним субрахунком рахунку обліку основних засобів, у разі це субрахунок 01-1. До кредиту субрахунку 01-2 належить сума нарахованої амортизації за весь термін корисного використання основного засобу в кореспонденції з дебетом рахунку 02 "Амортизація основних засобів". Такий порядок встановлений п. 84 Методичних вказівок N 91н.

Після закінчення процедури вибуття залишкова вартість основного засобу списується з кредиту субрахунку 01-2 "Вибуття основних засобів" до дебету обліку інших доходів та витрат . Інші доходи та витрати, як ви знаєте, враховуються на рахунку 91, передбаченому для цього Планом рахунків бухгалтерського обліку.

Якщо в результаті продажу виручка від продажу згідно з п. 30 ПБО 6/01 приймається до бухгалтерського обліку в сумі, погодженій сторонами в договорі купівлі-продажу.

Доходи та витрати від списання основного засобу з бухгалтерського обліку відображаються у тому звітний період, до якого вони належать, та підлягають зарахуванню на рахунок прибутків та збитків як інші доходи та витрати, що визначено п. 31 ПБО 6/01, п. 86 Методичних вказівок N 91н.

Облік доходів та витрат організацій з метою бухгалтерського обліку здійснюється відповідно до правил, установлених:

- Положення з бухгалтерського обліку "Доходи організації" (ПБУ 9/99)", затвердженим Наказом Мінфіну Росії від 6 травня 1999 р. N 32н (далі - ПБУ 9/99);

- Положенням з бухгалтерського обліку "Витрати організації" (ПБО 10/99)", затвердженим Наказом Мінфіну Росії від 6 травня 1999 р. N 33н (далі - ПБО 10/99).

Питання порядку відображення в бухгалтерському обліку вибуття основних засобів у разі, коли учасник (власник майна) не приймає рішення про зменшення вкладу в капітал організації, розглянуто у Листі Мінфіну Росії від 19 лютого 2010 р. N 07-02-06/22. У викладеній ситуації, виходячи з ПБО 6/01, доходи та витрати від списання об'єктів основних засобів з бухгалтерського обліку підлягають зарахуванню на рахунок прибутків та збитків як інші доходи та витрати.

Надходження від продажу основних засобівна підставі п. 7 ПБО 9/99 є іншими доходами організації. Величину надходжень визначають у порядку, аналогічному порядку, передбаченому п. 6 ПБО 9/99 (п. 10.1 ПБУ 9/99), іншими словами, виручка приймається до бухгалтерського обліку в сумі, обчисленій у грошовому вираженні, що дорівнює величині надходження коштів та іншого майна без урахування сум ПДВ, акцизів, експортних мит та інших аналогічних обов'язкових платежів.

Витрати, пов'язані з продажем основних засобів, відповідно до п. 11 ПБО 10/99 є іншими витратами організації. Величина витрат визначається у порядку, аналогічному порядку, передбаченому п. 6 ПБО 10/99 (п. 14.1 ПБУ 10/99), тобто витрати приймаються до бухгалтерського обліку у сумі, обчисленій у грошовому вираженні, що дорівнює величині оплати у грошовій та іншій формі чи величині кредиторську заборгованість.

Витрати згідно з п. 18 ПБО 10/99 визнаються у тому звітному періоді, в якому вони мали місце, незалежно від часу фактичної виплати коштів та іншої форми здійснення (допущення тимчасової визначеності фактів господарської діяльності).

Організація внаслідок продажу основного кошти може отримати як прибуток, і збиток. І прибуток, і збитки визначаються на дату здійснення операції, тобто враховуються одноразово.

Інші доходи та витрати, як ми зазначили вище, враховуються на рахунку 91 "Інші доходи та витрати". За кредитом цього рахунку протягом звітного періоду відображаються надходження, пов'язані з продажем основних засобів, за дебетом рахунку відображається залишкова вартість активів, за якими нараховується амортизація.

До рахунку 91 "Інші доходи та витрати" рекомендується відкрити субрахунки:

91-1 "Інші доходи" для обліку надходження активів, що визнаються іншими доходами;

91-2 "Інші витрати" для обліку інших витрат;

91-9 "Сальдо інших доходів та витрат".

Аналітичний облік за рахунком 91 "Інші доходи та витрати" слід вести за кожним видом інших доходів і витрат, організувавши побудову аналітичного обліку за іншими доходами та витратами, що належать до однієї і тієї ж господарської операції таким чином, щоб забезпечити можливість виявлення фінансового результату за кожною операції.

Під час продажу основного кошти на суму реалізації необхідно нарахувати ПДВ, оскільки відповідно до п. 1 ст. 146 Податкового кодексу Російської Федерації реалізація товарів (робіт, послуг) біля Російської Федерації визнається об'єктом оподаткування ПДВ. Згідно з Планом рахунків бухгалтерського обліку суму нарахованого ПДВ слід відображати на рахунку 68 "Розрахунки з податків та зборів" на спеціальному субрахунку "Розрахунки з податку на додану вартість". Нарахування суми ПДВ провадиться за кредитом рахунку 68 у кореспонденції з дебетом рахунку 91 "Інші доходи та витрати", субрахунок 91-2 "Інші витрати".

Вибуття основного кошти через його продажу чи передачі інший організації оформляється організацією з допомогою актів форм N N ОС-1, ОС-1а, ОС-1б. Нерідко організації, які продають кошти фізичним особам, ставлять питання, чи потрібно у разі оформляти акт приема-передачи. У Листі УМНС Росії в м. Москві від 17 травня 2004 р. N 26-12/33266 роз'яснили, що правила бухгалтерського обліку основних засобів передбачають обов'язкове оформлення акта приймання-передачі при реалізації об'єкта основних засобів незалежно від того, кому зазначений засіб реалізується.

Зношування мінеральних ресурсів. Підприємство розраховує амортизацію мінеральних ресурсів методом виробничої одиниці. Облік витрат за видобуток. Витрати на отримання корисних мінеральних речовин включають. Вартість видобутку корисних копалин припадає на їх збільшення та зменшення вартості основних видів діяльності, збільшення поточної заборгованості, амортизації нематеріальних активів та матеріального збільшення резервів на витрати на ліквідацію та відновлення деградованих земель.

Вихід мінеральних ресурсів відбувається в такий спосіб. При виході із мінеральних ресурсів підприємство враховує. Через витрати на ліквідацію гірничих виробок та відновлення виділеного сектора можна зробити резерв, починаючи з першого місяця видобутку корисних копалин. Сума резерву визначається продуктом обсягу корисних копалин, а також сумою витрат на ліквідацію та рекультивацію земель на розрахунковий одиничний обсяг цих речовин. Видобуток корисних копалин - це конструкція в підвалі або на поверхні, створена гірськими роботами, які є порожниною в гірському масиві.

приклад

. Організація, що є платником податків ПДВ, у березні продає об'єкт основних засобів, договірна вартість якого становить 215 350 руб. (У тому числі ПДВ - 32 850 руб.).

Початкова вартість об'єкта – 421 200 руб. При прийнятті об'єкта до обліку організацією встановлено термін корисного використання, рівний 5 років, фактичний термін експлуатації на момент продажу - 36 місяців. Нарахування амортизації проводилося лінійним методом, Сума нарахованої амортизації - 252720 руб., Залишкова вартість об'єкта - 168480 руб.

У бухгалтерському обліку організації операції з продажу об'єкта основних засобів будуть відображені таким чином:

Дебет 76 "Розрахунки з різними дебіторами та кредиторами" (62 "Розрахунки з покупцями та замовниками") Кредит 91-1 "Інші доходи"

- 215350 руб. - Відбито у складі інших доходів договірна вартість проданого основного кошти;

Дебет 91-2 "Інші витрати" Кредит 68 "Розрахунки з податків та зборів"

- 32850 руб. - нараховано ПДВ із суми реалізації;

- 421200 руб. - Відбито вибуття основного кошти в результаті продажу;

- 252720 руб. - списано суму амортизації, нарахованої за час експлуатації об'єкта;

Дебет 91-2 "Інші витрати" Кредит 01-2 "Вибуття основних засобів"

- 168480 руб. - списано залишкову вартість проданого об'єкта основних засобів;

Дебет 51 "Розрахункові рахунки" Кредит 76 "Розрахунки з різними дебіторами та кредиторами" (62 "Розрахунки з покупцями та замовниками")

- 172280 руб. - надійшли грошові коштивід покупця;

- 14020 руб. (215 350 - 32 850 - 168 480) - відбито прибуток від продажу основного кошти.

Резерв на забезпечення витрат на ліквідацію та відновлення пояснюється одночасним збільшенням вартості основних видів діяльності чи матеріальних активів та резервів. Ефективні витрати на ліквідацію та відновлення призводять до зменшення раніше наданого резерву за одночасного зниження запасів, збільшення поточних зобов'язань, знецінення нематеріальних та матеріальних активів тощо. витрати на ліквідацію та відновлення, що перевищують суму наданого резерву, враховуються як збільшення поточних витратта зменшення запасів, збільшення заборгованості та амортизація нематеріальних та матеріальних активів.

Фінансовим результатом від продажу основного кошти не завжди є прибуток. Організація може отримати і збиток, який у бухгалтерському обліку враховується одночасно.

Щодо продажу об'єктів основних засобів, що вимагають державної реєстрації, у Листі Мінфіну Росії від 26 грудня 2008 р. N 03-05-05-01/75 зазначено, що організація-продавець не може списати з балансу враховане у складі основних засобів нерухоме майно-об'єкт продажу до визнання виручки від його реалізації у бухгалтерському обліку, включаючи перехід відповідного права на вказаний об'єкт нерухомого майна до організації-покупця.

Якщо основний засіб списується через припинення використання внаслідок фізичного чи морального зносу, то списанню повинні передувати певні процедури, які дозволять визначити доцільність подальшого використання основного засобу, можливість його відновлення.

Для цього відповідно до п. 77 Методичних вказівок N 91н в організації наказом керівника створюється комісія, що складається з відповідних посадових осіб, у тому числі головного бухгалтера, а також особи, відповідальної за збереження об'єктів основних засобів в організації, до компетенції якої входить:

- Огляд основного засобу, що підлягає списанню з використанням необхідної технічної документації, а також даних бухгалтерського обліку, встановлення доцільності (придатності) подальшого використання об'єкта, можливості та ефективності його відновлення;

- встановлення причин списання (фізичне та моральне зношування, порушення умов експлуатації, аварії, стихійні лихата інші надзвичайні ситуації, тривале невикористання об'єкта для виробництва продукції, виконання робіт та послуг або для управлінських потреб та інше);

- Виявлення осіб, з вини яких відбувається передчасне вибуття об'єкта основних засобів, внесення пропозицій про притягнення цих осіб до відповідальності, встановленої законодавством;

- можливість використання окремих вузлів, деталей, матеріалів основного засобу, що вибуває, та їх оцінка виходячи з поточної ринкової вартості;

- Складання акта на списання об'єкта основних засобів.

Списання вартості основного кошти відбивається у бухгалтерському обліку, як було зазначено, на субрахунку 01-2, у дебет якого списується первісна (відновна) вартість основного кошти, а кредит - сума амортизації, нарахованої термін корисного використання об'єкта. Після закінчення процедури вибуття залишкова вартість списується з кредиту субрахунку 01-2 до дебету рахунку прибутків та збитків як інші витрати, що визначено п. 84 Методичних вказівок N 91н.

Доходи та витрати від списання з бухгалтерського обліку основного кошти, як і у разі продажу, відображаються у тому звітному періоді, до якого належать та підлягають зарахуванню на рахунок прибутків та збитків як інші доходи та витрати (п. 31 ПБО 6/01).

Деталі, вузли та агрегати основного засобу, що вибуває, придатні для ремонту аналогічних об'єктів основних засобів, а також інші матеріали на підставі п. 79 Методичних вказівок N 91н приймаються до обліку за поточною ринковою вартістю за дебетом рахунку 10 "Матеріали" у кореспонденції з кредитом рахунку 99 "Прибутки та збитки" як інші доходи.

Витрати, пов'язані з вибуттям основних засобів, враховуються за дебетом рахунка 99 як інші витрати. Ці витрати попередньо можуть враховуватись на рахунку 23 "Допоміжне виробництво", якщо демонтаж основного засобу здійснювався силами допоміжного підрозділу організації. За кредитом рахунки 99 як інші доходи враховується сума виручки від продажу цінностей, що належать до об'єкта основних засобів, вартість прийнятих до обліку матеріальних цінностей, отриманих від розбирання основних засобів за ціною можливого використання.

Цей стандарт застосовується з дати набрання ним чинності. Дата набрання чинності стандартом. Блок активів має бути дебетований і проданий. Відомо, що продаж цієї одиниці основних засобів є прибутковим. Після того, як списання активу не буде включено до розрахунків амортизації, звіти будуть показані як списані з останніми записаними змінами значень, накопичених у амортизації та знеціненні.

Відкриття вікна Амортизація основних засобів, натискання кнопки на панелі керування, відкриття порожнього документа. Дата - дата має запроваджуватися у полі, що відповідає даті доходу від продажу активів, тобто. продаж активів та продаж активів мають бути однаковими.

приклад

. Організація ухвалила рішення про списання з обліку виробничого обладнання внаслідок його фізичного зносу. Призначена наказом директора організації ліквідаційна комісія в акті на списання вказала, що первісна вартість обладнання становила 300 000 руб., Термін корисного використання при прийнятті до обліку був встановлений рівним 5 рокам, амортизація нарахована повністю. Ремонт обладнання недоцільний.

Витрати допоміжного виробництва з демонтажу устаткування становили 14 820 крб. При демонтажі виробничого устаткування отримано запасні частини, які можна використовувати надалі, вартість яких становить 18 000 крб.

У бухгалтерському обліку організації списання устаткування відбивається такими бухгалтерськими записами:

Дебет 01-2 "Вибуття основних засобів" Кредит 01-1 "Основні кошти в організації"

- 300 000 руб. - списано первісну вартість виробничого обладнання, що виводиться з експлуатації у зв'язку з фізичним зносом;

Дебет 02 "Амортизація основних засобів" Кредит 01-2 "Вибуття основних засобів"

- 300 000 руб. - списано суму нарахованої амортизації;

Дебет 91-2 "Інші доходи та витрати" Кредит 23 "Допоміжні виробництва"

- 14820 руб. - списано витрати допоміжного виробництва з демонтажу;

Дебет 10 "Матеріали" Кредит 91-1 "Інші доходи та витрати"

- 18 000 руб. - прийнято до обліку запасні частини, отримані під час демонтажу обладнання;

Дебет 91-9 "Сальдо інших доходів та витрат" Кредит 99 "Прибутки та збитки"

- 3180 руб. - Відбито прибуток, отримана в результаті списання з бухгалтерського обліку виробничого обладнання.

Кореспонденція - необхідно відзначити атрибут, що операція запису генеруватиме запис у книгу. Причина в тому, що в полі зі списку, що розкривається, ви повинні вибрати причину списання. У разі продажу активів необхідно створити нову причину, що вказує відповідний рахунок доходів чи витрат, залежно від того, чи є продаж прибутковим чи збитковим.

Натисніть у головному вікні. Відкриється вікно «Причини», потрібно клацнути по кнопці управління, щоб відкрити порожню сторінку відомостей, де потрібно заповнити поля. Обліковий запис - у списку, що розкривається, ви повинні вибрати обліковий запис: дохід або витрата - залежно від того, чи продається активний прибуток або збитковість. Відповідно до прикладу, звіт про прибутки та збитки було обрано 521 Прибуток від вибуття основних засобів.

Один об'єкт основних засобів, як ви знаєте, може мати кілька частин з різними термінами корисного використання, які істотно відрізняються один від одного. І тут кожна частина враховується як самостійний інвентарний об'єкт і їй присвоюється окремий інвентарний номер. Вибуття окремих частин, що входять до складу об'єкта, що мають різний термінкорисного використання та облікових як окремі інвентарні об'єкти, на підставі п. 83 Методичних вказівок N 91н оформляється в порядку, аналогічному викладеному вище.

Після заповнення полів у вікні потрібно записати записи основних засобів. Після заповнення полів та вставки картки, яку ви бажаєте скасувати, ви повинні позначити атрибут підтвердження та зберегти запис, натиснувши кнопку управління. При реєстрації рахунку-фактури на продаж основних засобів, що вимагає виписки з рахунку відповідно до моделі на місці виручки від продажу 521 Прибуток від вибуття основних засобів - тобто. - Той самий рахунок, на який була списана одиниця основних засобів.

Відкриється вікно «Збут продажів», потрібно натиснути кнопку «Панель управління», щоб відкрити порожню сторінку документа, де вам потрібно заповнити поля. Дата рахунку-фактури - дата рахунку-фактури має бути вказана у полі. Списання рахунка-фактури та списання основних засобів мають збігатися.

Може кількома способами і з різних причин. Об'єкт може бути продано, подаровано, внесено до статутного капіталу іншої організації, списано у зв'язку з моральним чи фізичним зносом. Розберемо кожен спосіб вибуття основного засобу, як відбувається зняття об'єкта з обліку, які проводки зі списання основного засобу має виконати бухгалтер у кожному разі.

Після заповнення полів вам потрібно вибрати картку продукту для нерухомості, що продається вами. Вам потрібно натиснути на кнопку, відкриється вікно вибору продукту, а товарна карта основних засобів для продажу буде завантажена в рахунок-фактуру. У розділі «Біллінг» у розділі «Доходи від продажу» у списку «Орендний рахунок» необхідно вибрати обліковий запис 521 «Прибуток» від вибуття основних засобів відповідно до прикладу.

Дохід, відображений під час продажу вище. Вартість, записана під час продажу нижче залишкової вартості, наприклад. Запасні частини для капітального ремонтудовгострокові матеріальні активи. Що це таке: довгострокові чи короткострокові активи? Жоден із цих стандартів не дає відповіді на питання про те, як слід вказувати запасні частини для капітального ремонту довгострокових матеріальних активів, якщо підприємство використовує метод придбання або переоціненої вартості для обліку необоротних активів.

Списання основного засобу внаслідок фізичного чи морального зносу

Якщо об'єкт основного засобу фізично зносився, закінчився термін корисного використання, морально застарів чи зіпсований настільки, що подальшому використанню не підлягає, його необхідно списати, тобто зняти з обліку.

Перш ніж списати ОС, необхідно оцінити його стан, можливість чи неможливість подальшої експлуатації. Таку оцінку проводить спеціальна комісія. Якщо комісія ухвалює рішення списати об'єкт, то керівником видається наказ про необхідність списання основного засобу. При цьому складається акт списання за формою ОС-4, ОС-4а або ОС-4б, на підставі якого бухгалтер виконує проводки зі зняття основного засобу з обліку і робить відмітку про списання в інвентарній картці ОС-6, ОС-6а або ОС-6 6б.

У цій статті викладено основні положення Стандартів бухгалтерського обліку відповідно до думки автора з обліку запасних частин. Якщо окремих частин основних засобів застосовуються окремі ставки амортизації, необхідно додатково враховувати мінімальну вартість основних засобів. Якщо запасні частини були отримані від основних засобів компанії, вартість активів незалежно і чи будуть використані для капітального ремонту чи ні, такі запасні частини будуть показані в кадастрах. Наприклад, компанія купила верстатобудування.

При вибутті ОС у такий спосіб відбувається списання його залишкової вартості з 01 рахунки, у якому об'єкт числиться. Залишкова вартість вважається шляхом вирахування з первісної (відновної) вартості суми нарахованої амортизації. Початкова - ця вартість, за якою основний засіб було прийнято до обліку на 01 рахунок при надходженні (докладніше про надходження ОС читайте). Відновна - це вартість, отримана в результаті проведення. Нарахована - беруться всі накопичені амортизаційні відрахування на дату списання, що числяться за кредитом сч.02.

Економічний термін служби значних верстатів коротший за інші. У зв'язку з тим, що підприємство не має інформації про вартість придбання кожної одиниці, воно враховує кожну машину як єдине ціле, не розбиваючи її на окремі частини протягом її економічного терміну служби. Декілька головних двомашинних ножів було пошкоджено. Їхні деталі ремонту недоступні для компанії. Тому ухвалено рішення розібрати одну машину на окремі вузли, які мають замінити несправні. Демонтовані зборки будуть використовуватись для капітального ремонту інших верстатів, щоб продовжити термін служби машини.

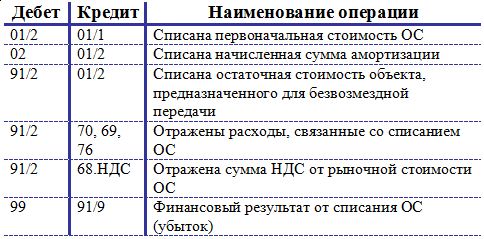

Порядок списання основних засобів наступний:

- На рахунку 01 відкривається додатковий субрахунок 2 "Вибуття ОС". При цьому на субрахунку 1 будуть числитися експлуатовані ОС.

- Виконується проведення зі списання первісної (відновлювальної) вартості: Д01/2 К01/1.

- Виконується проведення зі списання нарахованої амортизації: Д02 К01/2.

- На субрахунку 2 утворилася залишкова вартість ОЗ (різниця дебету та кредиту), яка списується у проводкою Д91/2 К01/2.

Якщо об'єкт повністю замортизований, термін його корисного використання закінчився, то залишкова вартість дорівнюватиме 0 (дебет обчислення 2 сч.01 дорівнює його кредиту).

І тут коефіцієнти ліквідності підприємства поліпшуються, якщо використовувані кошти розібрані окремі підрозділи для капітального ремонту інших активів у довгостроковій перспективі. Таким чином, чи деталі для капітального ремонту будуть показані в довгостроковому активі, залежить від двох умов.

Якщо вони отримані через демонтаж обладнання, яке використовується на підприємстві, такі дані завжди будуть враховуватися в запасах, незалежно від їхньої вартості придбання та цілей використання. Якщо актив поділено на кілька одиниць через різну тривалість життя цих частин, запасні частини для такого капітального ремонту враховуватимуться лише у необоротних активах, якщо його значення не менше мінімального значення, встановленого в об'єкті. Способи обліку, які застосовуються до відновлених активів. . Слід пам'ятати, що й підприємство придбало запасні частини для поточного ремонту матеріального активу, такі предмети враховуються у запасах, незалежно від вартості придбання і методу придбання.

Витрати зі списання ОС, наприклад, на демонтаж списуються також інші витрати (Д91/2 К70, 69, 76).

Деталі, запчастини, матеріали, що залишилися після демонтажу об'єкта ОС і підлягають подальшому використанню, припадають за середньою ринковою вартістю матеріальними цінностями (Д10 К91/1).

За підсумками списання на рахунку 91 формується, у разі отримання прибутку виконується проведення Д91/9 К99, у разі отримання збитку відображається проведення Д99 К91/9.

Після використання запасних частин для ремонту їхня балансова вартість переноситься із запасів у вартість. Фінансовий рікКомпанії складає з 1 січня до 31 грудня. Реєстри обліку та порядок подання документів. Реєстри бухгалтерського обліку друкуються щомісяця чи наприкінці податкового року, якщо щомісячні облікові регістри зберігаються у надійному електронному носії.

Звіт про діяльність облікового запису з детальними змінами для кожного облікового запису. Аналітичні активи та боргові записи, приклади яких додаються. Велика книга. Наприкінці року друкуються особисті картки всіх працівників. Облікові записи та облікові записипідписуються навченим співробітником.

Проведення при списанні основного засобу:

Продаж основного засобу

Якщо вибуття внаслідок списання оформляється актом списання, то вибуття основного кошти у вигляді продажу оформляється актом приема-передачи форма ОС-1, ОС-1а, ОС-1б.

Якщо для підприємства продаж ОС – це одиничний випадок і не є звичайним видом діяльності, то супутні продажі доходи та витрати відбиваються на сч.91 (на відміну від продажу товарів, що відображаються за сч.90 «Продажі»).

При складанні фінансової звітності до 1 травня наступного року документи попереднього року нумеруються, копії даних електронної бухгалтерської програми, і все передається менеджеру компанії для подальшого зберігання відповідно до акта про передачу. Програма обліку надає унікальний номер кожної транзакції. Це число записується у верхньому правому куті документа, що зчитується. Якщо записи транзакцій, записані в документі, виконуються за кількома записами, вводяться номери цих записів та номери.

Вихідні облікові документи вводяться у бухгалтерський облік, які затверджуються керівником підприємства. Наведено приклад основного документа. Якщо компанія запускає нові проекти, створюються окремі облікові записи для обліку проектів. У разі обліку операцій з фінансовою звітністю, яка відрізняється від податку, облік цих операцій використовується для створення спеціальних рахунків для виявлення відмінностей.

При реалізації основного засобу сторонньому підприємству відбувається списання залишкової вартості об'єкта аналогічним чином.

Д01/2 К01/1 – списана первісна вартість ОС,

Д02 К01/2 – списано амортизацію з цього ОС.

Д91/2 К01/2 – списана залишкова вартість ОС, спрямованого продаж.

Д91/2 К70 (69, 76) – відбито супутні витрати.

Застосовний метод амортизації: простий всім груп активів. Позначення основних засобів. Для матеріальних активів – від 1 до 999, пронумерований за зростанням. Активи вважаються введеними в експлуатацію відповідно до дати випуску рахунку-фактури, якщо дата придбання не вказала іншу дату введення в експлуатацію. Документ купівлі зазначений вказаним інвентарним номером.

Низький інструмент запасів, облік запасів. Вся невелика інвентаризація, яка не продається, списується відразу ж за датами виставлення рахунків-фактур без актів списання, якщо векселі на купівлю затверджується директором компанії, а відповідь вводиться «використовується у діяльності компанії».

Виручка, отримана від реалізації ОЗ, відображається за кредитом рахунка 91 на першому субрахунку, проведення має вигляд:

Д62 (76) К91/1 – відбито прибуток від продажу ОС.

Реалізація об'єкта основних засобів – це операція, що підлягає оподаткуванню ПДВ. Вартість, за якою об'єкт продається покупцю, повинна включати податок на додану вартість. Сума ПДВ відображається проводкою Д91/3 К68.

Який облік періодично реєструється. Розцінки на пальне затверджені на замовлення керівника компанії. Це може включати: поїздки для постачальників товарів та послуг, розробку існуючих та нових проектів, зустрічі з потенційними покупцями, постачальниками. Межі витрати пального встановлюються на замовлення директора.

Якщо паливо, що споживається для цілей установи, але перевищує ліміти або використовувалося для особистих потреб працівника, воно віднімається з заробітної платипрацівника відповідно до розпорядження директора. Витрати на представництво реєструються з урахуванням репрезентативної інформації. Включене уявлення про списання вартості. Списання витрат подання не може бути зроблено, якщо з рахунку-фактури на покупку видно, яке подання представлене, наприклад, покупці кави та цукрової компанії.

За підсумками продажу на рахунку 91 формується фінансовий результат, який відображається однією з проводок:

Д99 К91/9 – відбито збиток від продажу ОС (якщо витрати перевищили виторг).

Д91/9 К99 – відбито прибуток від реалізації ОС (якщо прибуток від продажу перевищила витрати).

Проведення під час продажу основного засобу:

Безоплатна передача основного засобу (дарування)

Дарування основного засобу дорівнює реалізації, тому механізм вибуття ОС аналогічний продажу.

Аналогічним чином списується залишкова вартість дебет сч.91/2. Туди ж відносяться всі супутні витрати.

Так як об'єкт передається безоплатно, то виручки в даному випадкуне буде. Однак, ПДВ необхідно нарахувати до сплати. Розрахунок ПДВ походить від середньої ринкової вартості основного кошти на дату передачі.

Отриманий від дарування збиток відбивається проводкою Д99 К91/9.

Проведення при безоплатній передачі основного засобу:

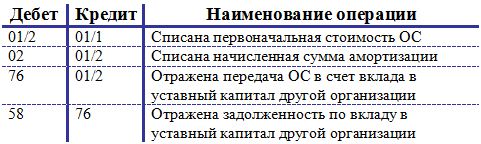

Внесення основного кошти до статутного капіталу іншого підприємства

Розглянемо ще один метод вибуття ОС – внесення їх у інший організації. Передача аналогічно оформляється актом приема-передачи.

Внесення ОЗ у статутний капітал вважається фінансовим вкладенням підприємства з отримання доходу як дивідендів, для відображення цієї операції використовується сч.58 «Фінансові вкладення».

Спочатку виконуються проводки зі списання первісної вартості та амортизації: Д01/2 К01/1 та Д02 К01/2.

Проведення з передачі ОС іншому підприємству має вигляд: Д76 К01/2, яка виконується у сумі залишкової вартості ОС.

При цьому формується заборгованість за вкладом у статутний капітал, що відображається проводкою Д58 К76.

ПДВ із вартості ОЗ нараховувати не потрібно, оскільки ця операція не дорівнює реалізації, а вважається вкладенням підприємства.

Проведення при внесенні основного засобу до КК іншого підприємства: