Бухгалтерський облік як складати оборотну відомість. Синтетична оборотна відомість. Приклад оборотної відомості

Оборотно-сальдова відомістьє одним з найважливіших регістрів бухгалтерського обліку, як скласти зворотно сальдову відомістьРозглянемо нижче. Даний документ відображає інформацію про кінцеві та початкові залишки та рухи за фінансовими рахунками.

Як правило, заповнювати зворотно сальдову відомістьпотрібно при таких випадках:

Списання витрат у виробництво.

Нарахування амортизації.

Формування фінансових результатів

Нарахування податків.

Де оборотно застосовується сальдова відомість?

З отриманих даних формуються статті бухгалтерського балансу. Оборотні відомості використовуються для контролю та систематизування точного відображення фактів госпдіяльності на рахунках бухобліку.Бланки зворотного відомості можна знайти:

У книжкових чи канцелярських магазинах, у спеціальних відділах, присвячених економічним розрахункам.

Можна скачати на фінансових сайтах різних компаній або наприкінці статті.

Створити самостійно у Exel (електронні таблиці).

У спеціальних програмних комплексах, які створені для ведення обліку, існує можливість скласти відомість як за окремим рахунком, так і за загальним рахунком, що в кілька разів спрощує роботу бухгалтера. На сьогоднішній момент, співробітники бухгалтерії досить рідко погоджуються заповнювати сальдову відомість від руки. Тим не менш, це необхідно зробити хоча б раз у своїй практиці, щоб глибше усвідомлювати принцип подвійного запису та суть бухобліку.

Зразки оборотних відомостей найчастіше застосовують студенти економічних освітніх установдля написання курсових та дипломних робіт та вирішення завдань.

Види оборотно-сальдової відомості

Існує кілька різновидів сальдової відомості, все залежить від подання інформації та об'єкта аналізу. Давайте детальніше їх розглянемо:1. За синтетичними рахунками.Щоб складання було правильним, беруться обороти за рахунками і початкове сальдо, а після за допомогою розрахунків виводиться кінцеве сальдо. Якщо така зворотно сальдова відомість заповнена правильно, вона повинна містити 3 рівності підсумкових сум.

Рівність №1 – сальдо за кредитом рахунків та дебіту. Ця рівність обумовлена тим, що сальдо дебіту синтетичних рахунків, є відображенням вартості активів організації на початковий період, а кредитове – це джерел всіх надходжень активів.

Рівність №2 - Рівні обороти за кредитом і дебітом рахунків становлять основу подвійного запису, у своїй сума проведеної операції відбивається за кредитом одного рахунки і дебіту іншого.

Рівність №3 – відбиває вартість всіх зобов'язань та активів наприкінці періоду.

У разі, якщо хоча б одна пара чисел не сходиться між собою, значить при складанні складання оборотів або регістру було допущено грубу помилку.

2. За аналітичним рахунком оборотна відомість формується за різними характеристиками певного рахунку:

Ця категорія рахунків не містить рівних оборотів, тому що представляє рух виключно в рамках одного фін. рахунки. Кінцеве і початкове сальдо, може бути кредитовим чи дебетовим, залежить від того, пасивний рахунок чи активний.

3. Шахова відомість- Це один з різновидів зворотно синтетичної відомості. Бухгалтерські працівники називають цей регістр «шахматка», оскільки він заповнюється за допомогою журналу операцій, а рахунки обліку до розрахунків не беруться. У цій відомості також враховується рівність підсумків.

Давайте розглянемо, як заповнюється «шахівниця».

1. Шахова сальдова відомість являє собою таблицю, в якій є горизонтальний рядок - це рахунки за кредитом, і вертикальний стовпець - це список рахунків за дебітом.

2. Кількість стовпців і рядків дорівнює кількості використовуваних рахунків бухобліку, які мають сальдо початку періоду, якими відповідно відбувалося рух коштів.

3. З початку розноситься по рахунках початкове сальдо.

4. Результати по сальдо повинні підсумовуватися на кут – за кредитом та по дебіту сума має бути однаковою.

5. Після розносяться всі суми госп. операцій. Вказується сума лише один раз на перетині кореспондуючих розрахункових рахунків у табличній частині регістру.

6. Потім на кут підраховуються обороти.

7. Потім розраховується кінцеве сальдо шляхом арифметики, всі підсумки підсумовуються.

Якщо отримані значення оборотів за кредитом та дебітом збігаються, значить «баланс зійшовся». Це означає, що дані госп. операцій правильно внесені, всі результати розраховані правильно, і можна починати заповнювати бухгалтерську звітність. У такому разі вона буде зроблена ідеально.

Мабуть, це основні моменти, як скласти зворотно сальдову відомість, щоб не допустити серйозних помилок

Чому потрібно заповнювати оборотно-сальдову відомість? Це питання хвилює багатьох обивателів та посадових осіб, на яких покладено подібний обов'язок.

Незважаючи на те, що вимоги щодо складання паперу у чинному законодавстві не зафіксовані, компанії систематично виконують його заповнення. Справа в тому, що ОСВ дозволяє отримати об'єктивну оцінку фінансової ситуації, що склалася в компанії в будь-який момент часу. Для отримання інформації не доведеться дочекатися складання звітності.

Складання оборотно-сальдової відомості потребує наявності специфічних знань. Маніпуляція не відрізняється складністю, проте, під час її проведення необхідно виявити максимальну уважність.

Наявність помилки вимагатиме проведення перерахунку даних. Перевага відомості – можливість здійснення перевірки. Звіривши підсумкові дані, посадова особа, відповідальна за складання ОСВ, зможе одразу переконатися у правильності складання паперу чи наявності неточностей.

Сьогодні є кілька різновидів паперу. Вони схожі, проте мають низку суттєвих відмінностей, з якими потрібно ознайомитись заздалегідь.

Компанія має право самостійно розробити бланк відомості чи скористатися готовим зразком. Вибравши перший варіант, потрібно пам'ятати необхідність включення в папір обов'язкових даних. Виявити їхній перелік допоможе проведення аналізу актуальної інформації на тему.

Огляд поняття

Оборотно-сальдова відомість – документ, який відбиває стан розрахункових рахунків початку певного періоду. Крім того, у папері фіксується кількість коштів, що залишилися на рахунку на кінець періоду, величину приходу та витрати.

Вирізняють такі різновиди документа:

- помісячний;

- поквартальний;

- річний.

Оборотно-сальдова відомість – одне із головних бухгалтерських документів. У папері відображаються всі дії, які були вчинені із засобами компанії за певний період. Відомість може бути складена довільно.

На виконання маніпуляції застосовуються загальноросійські становища бухгалтерського обліку. Крім того, до уваги береться бухгалтерська політика, яка ведеться у компанії чи регіоні.

Оборотно-сальдова відомість створюється на момент реєстрації компанії. У той період вона вважається нульовою – у документі відсутні зафіксовані обороти за рахунками.

Складаючи документ, необхідно взяти до уваги такі особливості:

- коли підприємство зареєстроване, сума його статутного капіталувідображається у 2 документах – дебеті рахунку 75 та кредиті рахунку 80;

- статутний капітал компанії складається з грошей, основних засобів, товарів та матеріалів;

- кошти, що відображаються у відомості, фіксуються за переліком категорій;

- через те, що скоєні операції відображаються і в дебеті, і в кредиті, будь-яка невідповідність даних свідчить про допущену помилку.

Відомість є основою для внесення даних до цілого переліку податкових документів. З вибором на папір заповнюється річний фінансовий звіт.

Ким це регулюється

Якщо звернутися до чинному законодавству, з'ясується, що термін « оборотно-сальдова відомість» в нормативно-правових актахне зафіксовано. Це означає, що папір використовується неофіційно. Насправді документ набув значного поширення. Використання відомості побічно базується на положеннях статті 10 ФЗ №402.

Нормативно-правовий акт передбачає, що:

- дані, які фіксуються у первинних документах, повинні реєструватися та накопичуватися у регістрах бухобліку;

- у структурі регістру має утримуватися угруповання об'єктів бухобліку та величина грошової зміни кожного з них;

- форми регістрів для приватних суб'єктів економіки затверджуються державою, а для тих, що належать країні, є бюджетними НПА.

Потрібно пам'ятати, що оборотно-сальдова відомість це первинний документ. Вона використовується як . Ця особливість пов'язана з правовою традицією, що виникла за часів СРСР. Крім того, Мінфін РФ 28 грудня 2001 здійснив випуск наказу №119н. Документ затвердив методичні вказівки щодо бухгалтерського обліку МПЗ компаній РФ.

Якщо ознайомитись із наказом, з'ясується, що оборотна відомість – документ, призначений для фіксації приходів та витрат. Крім того, в ньому відображається взаємозв'язок витрат з рухом матеріалів та товарів на складі та присутні залишки на початок та кінець звітного періоду.

Сальдова відомість дуже схожа на оборотну. Однак у першому папері не відображається витрата та прихід товарів та матеріалів. Через присутність подібних визначень НПА та практики бухгалтерського обміну набули поширення оборотно-сальдові відомості.

ФНП часто витребують їх для проведення перевірок. Так, якщо звернутися до тексту наказу ФНП РФ № ММВ-7-15/184, з'ясується, у регламенті має бути зафіксовано обов'язок платника податків у наданні оборотно-сальдової відомості для проведення моніторингу.

Центральні моменти

Особливості складання

Щоб скласти обігову відомість, можна використовувати чистий бланк ворд. Для цього його потрібно завантажити безкоштовно в Інтернеті.

Виділяють кілька різновидів відомостей:

- за рахунком аналітичним;

- за рахунком синтетичного;

- шахові.

Оформити відомість можна лише після того, як було складено проводку за рахунками.

Коли підготовку даних виконано, можна переходити до заповнення таблиці.

Вона складається з 2 колонок:

- номер рахунку;

- назва рахунку;

- залишок початку місяця;

- обороти за цей місяць;

- залишок на кінець цього місяця.

Три останні стовпці при цьому діляться ще на 2 колонки – дебет та кредит. У першому стовпчику необхідно вписати номери рахунків, які використовуються, а в другому – їх назви. Потім проводиться внесення даних до третьої колонки. Внизу потрібно відразу підрахувати суму введених даних.

Аналогічним чином заповнюються 2 останні стовпці. Підсумок потрібно перевірити. Для цього потрібно скласти дані всіх колонок. Якщо документ було складено правильно, результати дебету та кредиту в кожній колонці співпадатимуть попарно.

Вимоги до шахового змісту

Шахова відомість - різновид синтетичної. Однак, на відміну від останнього паперу, дані «шахівницю» вносяться за допомогою журналу операцій, а не за рахунками обліку. Щоб скласти шахову ОСО у 2017 році, потрібно керуватися певними правилами.

Документ відрізняється від класичного по зовнішньому вигляду. Він складається з горизонтальних колонок, які вносять номери рахунків за кредитами. Існують і вертикальні стовпчики, призначені для розміщення рахунком по дебету.

Щоб заповнити документ, необхідно уважно перерахувати номери рахунків. Важливо не пропускати дані. Далі на перетині колонок потрібно рознести суми, які відповідають номерам субрахунків. Якщо виникають проблеми із проведенням маніпуляції, можна використати готовий приклад.

Кількість горизонтальних та вертикальних колонок не обмежена. Воно має відповідати загальному числурахунків. Коли відомість заповнена, потрібно підрахувати результати по горизонталі та вертикалі. При цьому підсумкові цифри мають збігтися.

Якщо результати по горизонталі та вертикалі розходяться – при заповненні документа було допущено помилку. Заповнену таблицю доведеться повністю перевірити. Лише після цього можна буде сформувати балансовий звіт.

Види та метод

Виділяють:

| За синтетичними рахунками |

|

| За аналітичним рахунком | Дані вносяться до документа по номенклатурі рахунку, кількісним показникам та категоріям. Відомість відображає те, що відбувається в межах рахунку. Рівності оборотів немає. Сам рахунок при цьому може бути як кредитним, так і дебетовим. |

| Шахова | Документ є просунутою синтетичною відомістю. Вона заповнюється з урахуванням журналу операцій. Документ вважається заповненим правильно, якщо дотримується рівність показників. |

Різновиди документів можна становити протягом року чи коротший період.

Де це можна завантажити

Бланк та зразок заповнення можна завантажити в інтернеті. Керуючись готовим матеріалом, бухгалтер спростить процедуру оформлення документа та мінімізує ймовірність припущення помилок. Бланк паперу можна завантажити у World або Excel. Проте експерти рекомендують заповнювати папір у програмі 1С 8.3. Використання спеціалізованого забезпечення прискорить внесення даних та їх підрахунок.

Правила оформлення

Форми документа, яка була б обов'язковою до використання повсюдно, немає. З цієї причини бухгалтер має право оформляти ОСО у вільному вигляді або керуючись певними шаблонами. Деякі фірми самостійно розробляють бланки відомості, керуючись своїми потребами.

Однак при складанні документа потрібно дотримуватись ряду правил. Слід пам'ятати, що оборотно-сальдова відомість – це структурована таблиця, що містить відомості про господарсько-фінансові операції та різні перерахування.

З цієї причини в документі в обов'язковому порядку мають бути такі відомості:

- Назва компанії;

- назва самого документа;

- період, протягом якого складається папір;

- номери рахунків;

- чистий прибуток, витрати та інші конкретні суми, з якими здійснюються операції;

- найменування осіб, які відповідають за складання відомості;

- підписи відповідальних посадових осіб

Бухгалтерський документ складається на паперовому носії або електронному вигляді. Якщо компанія застосовує другий варіант, відомість має бути підписана електронним підписом.

Якщо до документа вносяться виправлення, обов'язково повинні бути присутніми дати здійснення коригувань. Крім того, необхідно вказати прізвища, ініціали та інші реквізити осіб, відповідальних за проведення маніпуляції. Зміни мають бути підтверджені їхніми підписами. Подібні вимоги містяться у статті 10 Закону "Про бухгалтерський облік".

Приклад бухгалтерського регістру

ОСО складається на кінець кожного місяця на основі даних по кожному синтетичному рахунку. Усі вони відображаються у документі. Для фіксації кожного рахунку використовується окремий рядок.

У ній зазначаються:

- Початкове сальдо;

- обороти за кредитом;

- обороти по дебету;

- кінцеве сальдо.

На практиці рух коштів у конкретному місяці відбуваються не завжди. Однак відомість у цій ситуації все одно має бути заповнена. Замість звичного набору даних у ній відбивається лише початкове та кінцеве сальдо.

Документ потрібно заповнювати без помилок. Бухгалтер, який оформив відомість, має виконати її перевірку.

Здійснюючи маніпуляцію, слід керуватися такими правилами:

- результат обчислення початкових дебетових сальдо повинен збігатися з результатом визначення аналогічних кредитових сальдо;

- результат дебетових оборотів повинен дорівнювати кредитовим;

- Результат визначення кінцевих сальдо має збігатися з кінцевим кредитовим.

Складання паперу ґрунтується на застосуванні подвійного запису. Маніпуляція дозволяє контролювати правильність відображення господарських операцій. Якщо рівність відсутня, було допущено помилку. Обчислення потрібно виконати заново.

Як перевірити оборотно-сальдову відомість

Перевірка виконується після завершення складання відомості. Підсумки сальдо та оборотів за кредитом та дебетом мають збігатися. Слід пам'ятати, що сальдо на кінець і початок року має бути ідентичним.

Освіта мінусового чи кредитного значення сальдо слід виключити. На початок та кінець звітного року показник повинен бути відсутнім на рахунках 90,91 та 99.

За взаємозалежними рахунками сальдо та обороти повинні відповідати. Крім того, необхідно впевнитись у логічності показників. Щоб виконати перевірку, необхідно зробити розрахунок, який підтвердить правильність внесення даних.

Щоб не допустити помилок, необхідно уважно вивчити п.34 ПБО 4/99. У ньому сказано, що взаємозалік статтями пасивів та активів у бухгалтерській звітності проводити забороняється.

Однак із правила існують винятки. З ними можна ознайомитись, вивчивши відповідні положення щодо бухгалтерського обліку. Відомість вважається заповненою правильно тільки в тому випадку, якщо всі правила дотримані, а підсумкові дані зійшлися.

Синтетичний та аналітичний обліки

Синтетичними вважаються рахунки, що призначаються для узагальненого відображення господарських засобів та їх джерел. Різновид застосовується здійснення обліку коштів підприємства у єдиному грошах.

Письмова фіксація виконаної операції називається синтетичним обліком. До категорії входять усі рахунки, які відносяться до активу та пасиву балансу, а також відображаються у плані рахунків.

Синтетичний облік використовується:

- для заповнення звітності,

- щоб заповнити баланс,

- аналізу фінансово-господарську діяльність підприємства.

Щоб контролювати збереження цінностей, потрібно знати як їхню загальну вартість, а й інші дані, необхідних ідентифікації. Якщо у компанії утворилася заборгованість, разом із з'ясуванням її загального обсягу слід визначити причину її появи.

Для виконання подібних маніпуляцій застосовуються аналітичні рахунки. Вони дозволяють уточнювати та контролювати дані синтетичних рахунків.

Аналітичні рахунки дозволяють вести облік і в натуральному, і в грошах. Вони відкриваються на додаток до синтетичних. Запис операцій із рахунками категорії називається аналітичним обліком. Його проведення необхідне контролю та забезпечення безпеки ТМЦ.

Проведення аналізу

Аналіз даних, які у відомості, дозволяє виявити помилки в облікової інформації.

Проводячи перевірку, потрібно керуватися такими критеріями:

- активний рахунок має лише сальдо за дебетом;

- пасивний – лише за кредитом;

- рахунки 90,91 не повинні мати за підсумками року сальдо;

- рахунки 25, 26 не мають сальдо за підсумками місяця.

Вивчаючи заповнений документ, слід виключити помилки. Якщо неточності виявлено, проводиться перевірка правильності перенесення даних аналітичного обліку за кожним синтетичним рахунком.

Бухгалтерський облік з нуля Крюков Андрій Віталійович

Оборотна відомість

Оборотна відомість

Вихідна інформація, необхідна для складання бухгалтерських звітів, міститься в Головній книзі. Так як Головна книгавелика, а інформації, яка потрібна на складання звітів, у ній недостатньо, бухгалтеру має сенс виконати невелику попередню роботу: виписати цю інформацію та включити її в оборотну відомість.

Оборотна відомістьявляє собою перелік оборотів та залишків за рахунками за певний період часу.

Оборотна відомість із субрахунками

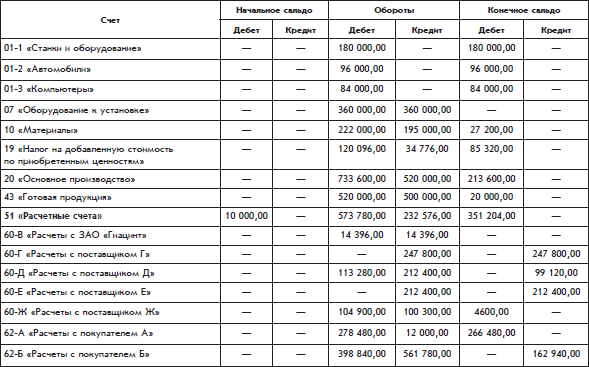

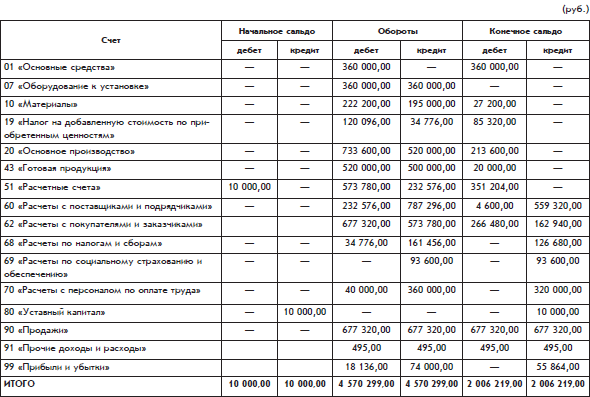

Оборотная відомість організації «Біла ромашка» представлена таблиці.

Кожен рядок таблиці відповідає підсумкам за одним аркушем Головної книги. Зокрема, рядок оборотної відомості для рахунку 51 «Розрахункові рахунки»тут відповідає аркушу Головної книги рахунку 51, який було показано раніше.

Початкове сальдо – сальдо рахунки початку звітного періоду. Кінцеве сальдо – сальдо наприкінці звітний період.

Підсумкові суми утворюють три пари рівних результатів. Це випливає із принципу подвійного запису. Відсутність рівності в будь-якій парі означатиме, що оборотна відомість заповнена неправильно.

З переліку рахунків, задіяних у поданій обігової відомості, видно, що організація «Біла ромашка» є виробничим підприємством.

Оборотна відомість без субрахунків

Подана вище оборотна відомість має невеликий недолік: у ній не вказано підсумкові дані по рахунках, які мають субрахунки. Відповідну інформацію розподілено за субрахунками.

Інформацію щодо таких рахунків можна отримати простим підсумовуванням даних по субрахунках. Отримані результати можна було б включити до оборотної відомості як додаткових рядків.

Але можливий інший варіант – скласти окрему оборотну відомість, яка містить субрахунків.

Така оборотна відомість матиме компактніший вигляд (с. 111–112)

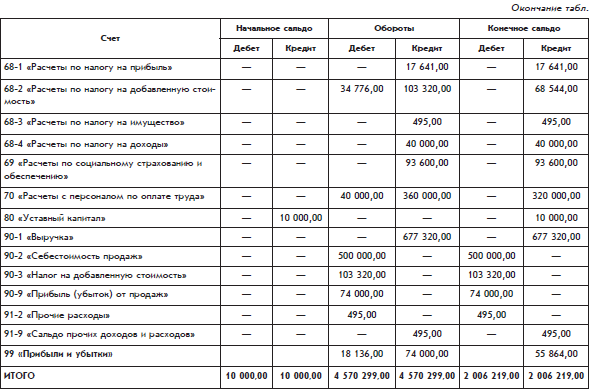

Розгорнуте сальдо

Звернімо увагу на те, як розраховане кінцеве сальдо за рахунком 60 «Розрахунки з постачальниками та підрядниками».За цим рахунком вийшло два сальдо: одне дебетове, інше кредитове. Дебетове сальдо цього рахунки (4600 крб.) розраховане як сума дебетових сальдо по субрахунках рахунки 60, а кредитове сальдо (559 320 крб.) – як сума кредитових сальдо за субрахунками рахунки 60.

Дебетове сальдо за рахунком 60 є дебіторську заборгованість постачальників, т. е. загальну суму боргів постачальників організації «Біла ромашка». Кредитове сальдо за рахунком 60 є кредиторську заборгованість, т. е. загальну суму боргів організації «Біла ромашка» своїм постачальникам.

Подвійне сальдо, розраховане за такою методикою, називається розгорнутим сальдо.

Розгорнутим називається сальдо за активно-пасивним рахунком, що має субрахунки, що складається з двох складових: дебетового та кредитового сальдо.

Дебетове сальдо рахунку – це сума всіх дебетових сальдо субрахунків, тобто сума залишків за субрахунками, на яких залишки вийшли дебетовими, а кредитове сальдо рахунку – це сума всіх кредитових сальдо субрахунків, тобто сума залишків за субрахунками, на яких залишки вийшли кредитовими.

Зверніть увагу: у словах дебітор, дебіторська заборгованість, які здаються походженням від слова дебет, замість другої букви «е» пишеться буква «і» (Але: дебетове сальдо), що пояснюється латинським походженням цих слів. Відмінність простежується у вихідних словах: debitum(борг), debet(він повинен), debitor(боржник). Російське слово дебетпоходить від латинського слова debet,а російське словодебітор– від латинського слова debitor.Кожне з цих двох понять у російській мові має свої власні похідні поняття.

Розгорнуте сальдо окремо показує, скільки повинні організації та скільки повинна сама організація.

Наприклад, за рахунком 60 на кінець періоду оборотної відомості організація повинна 559320 руб., А організації повинні 4600 руб. Для рахунку 60 легко розрахувати звичайне, згорнутесальдо як одного числа. Вийшла б сума 554720 руб. за кредитом, т. е. як організація повинна 554 720 крб., а організації ніхто нічого не винен. Але користь отриманого результату невелика. Розрахунок згорнутого сальдо – це, власне, штучний взаємозалік боргів, зовсім пов'язаних між собою. Такий розрахунок згладжує реальну картину фінансового стану організації.

У поданій оборотній відомості без субрахунків кінцеве сальдо вийшло подвійним не лише за рахунком 60, але й за рахунком 62. Тобто за рахунком 62 на кінець розрахункового періоду є як борги організації покупцям (ймовірно, у вигляді готової продукції, яку покупці вже сплатили, а організація їм ще її не видала), так і борги покупців організації (ймовірно, у вигляді грошей, які покупці повинні заплатити організації за вже одержану готову продукцію).

Точніша назва оборотної відомості - оборотно-сальдова відомість,оскільки оборотна відомість містить як обороти, а й залишки (сальдо). Крім того, оборотна відомість може називатися оборотним балансом.

Зворотна відомість як джерело даних для офіційних звітів

Після того як оборотна відомість буде складена, бухгалтерія може розпочати заповнення офіційно затверджених форм бухгалтерських звітів. Вони складаються для керівника та власника, а також для держави в особі податкової інспекціїта інших зацікавлених користувачів.

Основними офіційними бухгалтерськими звітами є:

Бухгалтерський баланс;

Звіт про прибутки і збитки.

З книги 1С: Підприємство у питаннях та відповідях автора Арсентьєва Олександра Євгенівна119. Платіжна відомість Для обліку виплат заробітної платичерез касу організації застосовується платіжна відомість. За платіжною відомістю, як правило, здійснюють і міжрозрахункові виплати (виплату матеріальної допомоги, допомог з тимчасової непрацездатності,

автора Виноградов Олексій Юрійович1.7. Оборотная ведомость Наприкінці звітний період дані бухгалтерських рахунків об'єднуються. Один із способів такого об'єднання – оборотна відомість. Зворотна відомість це, по суті, баланс організації, але в дещо іншій формі.

З книги Абетка бухгалтерського обліку автора Виноградов Олексій Юрійович

1.8. Шахова оборотна відомість Можливості оборотної відомості обмежені. Нею не можна зрозуміти, звідки кошти надійшли і куди вони спрямовані. Цю інформацію можна отримати із шахової оборотної відомості. Таблиця 1.32. Шахова оборотна відомість (у тис.

автора Нечитайло Олексій Ігорович

Додаток 1 Відомість аналітичного обліку доходів та витрат за звичайними видами

З книги Бухгалтерський та податковий облік прибутку автора Нечитайло Олексій Ігорович

Додаток 2 Відомість аналітичного обліку доходів та витрат за іншими видами

З книги Бухгалтерський та податковий облік прибутку автора Нечитайло Олексій Ігорович

Додаток 3 Відомість аналітичного обліку формування кінцевого фінансового результатудіяльності

З книги Бухгалтерський та податковий облік прибутку автора Нечитайло Олексій Ігорович

Додаток 4 Відомість аналітичного обліку розподілу прибутку (покриття

З книги Досить бути рабом роботи! Стань господарем своїх грошей! автора Зюзгінов Олександр

Розділ 11 Балансова відомість Балансова відомість – це підсумкова зведена таблицявашого поточного фінансового становища. Фактично, вона є шостим інструментом фінансового планування. І якщо Коефіцієнт Свободи показує ваше поточне положення щодо

З книги 1С: Бухгалтерія 8.2. Зрозумілий самовчитель для початківців автора

Оборотно-сальдова відомість У бухгалтерському обліку використовується два види оборотно-сальдової відомості (далі – ОСО): зведена ОСО (за всіма рахунками), та ОСО за конкретним рахунком. Зведена ОСО містить вхідне та вихідне сальдо за рахунками, а також обороти по кожному з них.

З книги 1С: Управління невеликою фірмою 8.2 із нуля. 100 уроків для початківців автора Гладкий Олексій АнатолійовичУРОК 97. Оборотно-сальдова відомість Оборотно-сальдова відомість – це звіт, який містить відомості про обороти та залишки за рахунками управлінського облікуза вказаний проміжок часу. Щоб сформувати такий звіт, відкрийте розділ Фінанси та на панелі дій

З книги Пастка глобалізації [Атака на процвітання та демократію] автора Мартін Ганс-Петер З книги Практика управління людськими ресурсами автора Армстронг МайклОЦІНЮВАЛЬНА ВІДОМІСТЬ ВІДДІЛУ ЧР Оціночна відомість відділу ЧР розроблена Бітті із співавторами (2003) на основі тих же принципів, що й збалансована оцінна відомість, описана в гол. 2; вона наголошує на необхідності пропонувати та аналізувати різнобічну

З книги Звички на мільйон автора Рінгер РобертЗворотний бік медалі Та зустріч із Полом насправді розплющила мені очі. З того моменту я усвідомив, як більшість людей, включаючи мене, неминуче ускладнюють процес заробляння грошей. Особливо мені запам'яталася та частина формули успіху Пола, яка закликала якнайбільше

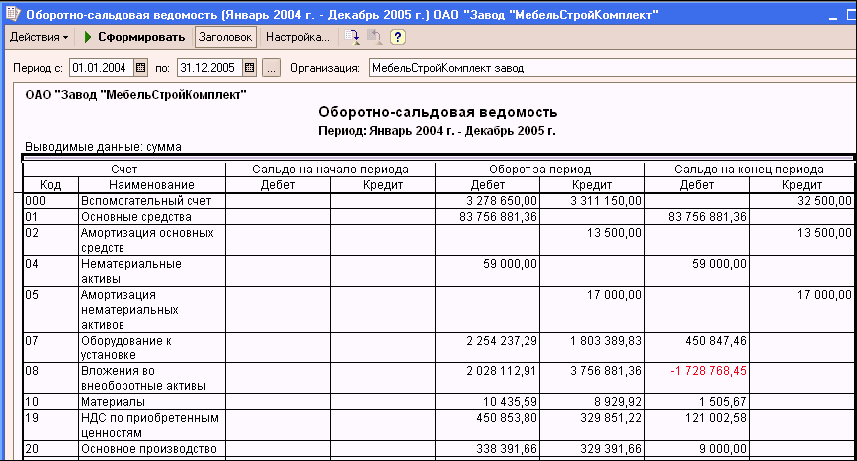

Щоб сформувати бухгалтерський баланс, треба скласти ОСВ (оборотно-сальдову відомість). Вона є бланк, у якому містяться залишки станом початку, кінець проміжку розрахунку сальдо, ще сюди входять дані з дебету, кредиту цей період кожному субсчета. Відомості бувають різних видів: за аналітичними, синтетичними рахунками та шаховими. ОСВ можна зробити лише після складання проведення за рахунками: списання собівартості, нарахування амортизації, підрахунку всіх форм прибутку.

Отже, всі дані підготовлені, залишилося заповнити таблицю, яку можна скачати в інтернеті. Шапка її складається з п'яти основних колонок: № рахунку, його найменування, «Залишок початку місяця», «Обороти цей місяць», «Залишок наприкінці нинішнього месяца». Три останні розділені ще на підрозділи: "Дебет", "Кредит".Завантажте прямо тут на порталі:

Тут подивіться приклади:

Не так складно оформити оборотно-сальдову відомість за даними проводок. Головне — не наробити помилок у документації, оскільки ОСВ має важливе значеннядля компаній та підприємств. Ще б пак, адже на підставі кінцевих результатів цієї таблиці виписують інші звітності до контролюючих організацій. А ті, в свою чергу, виявивши неточності, нараховують штрафи, що є збитком для фірми.

За кожним рахунком, спишете собівартість, нарахуйте амортизацію, виведіть усі види прибутку.

Складається даний бухгалтерський документна підставі шахівниці. Припустимо, деякі рахунки мали залишки початку періоду. У графах «Залишок на початок періоду» та «Залишок на кінець періоду» має бути лише одна сума – або за дебетом, або за кредитом. Активні рахунки повинні мати залишки за дебетом, пасивні – за кредитом.

Усі обороти протягом місяця (є суму операцій і з кредиту, і з дебету) заносяться у відповідні колонки. Вони можуть бути і за кредитом, і за дебетом.

Після закінчення заповнення відомості необхідно підрахувати підсумки у кожному стовпці. Перевірити правильність заповнення оборотно-сальдової відомості легко. Повинне дотримуватися правило попарної рівності підсумків всіх колонок: дебетове початкове сальдо дорівнює кредитовому початковому сальдо, дебетові обороти у період рівні кредитовим оборотам, кінцеві дебетові сальдо рівні кінцевим кредитовим сальдо.

Цей документ зазвичай складають за синтетичними рахунками, але цілком можливо і складання розгорнутої відомості з аналітичних рахунків. Кінцевий результат конкретної аналітичної групиповинен дорівнювати цифрі, внесеній в оборотну відомістьу комірку за цим синтетичним рахунком.

Після повної перевірки оборотно-сальдової відомості дані слід перенести до балансового звіту.

Звичайно, зараз на більшості підприємств стоять комп'ютерні програми, які суттєво полегшують ведення бухгалтерської звітності, але вміння вручну заповнювати оборотно-сальдові відомості допоможе побачити повну картинуруху коштів.

Оборотно-сальдова відомість служить, як правило, для узагальнення, грамотної перевірки правильності цифрових значеньрахунків бухгалтерського обліку, і навіть створення нового баланса. Застосування цього документав аналізі фінансово-господарського процесу є першим кроком до автоматизації аналізу, що ґрунтується на даних з управлінського обліку.

Інструкція

Створіть табличку рахунків і внесіть у неї всі суми проведених операцій. Для кожного рахунку внесіть інформацію про залишки дебетових та кредитних процесів на початок і кінець певного періоду.

Пронумеруйте за номерами рахунків першу стовпчик таблиці, розташовану по вертикалі. У другій колонці розпишіть найменування кожного рахунку: кошти, товари, вкладення вчинені у необоротні активи, витрати на продаж, розрахунковий рахунок, каса, розрахунки з постачальниками, розрахунки з підзвітними особами та працівниками із зарплати, продажу та результат.

Внесіть дані до третьої колонки таблиці за дебетом та кредитом по залишках на початок місяця. Тобто розділіть третю колонку на дві частини. Одна частина міститиме інформацію рахунків за кредитом, а друга за дебетом.

Заповніть 5 та 6 колонки таблиці. Вкажіть у них дані оборотів протягом місяця, вироблених за дебетом і кредиту. У свою чергу, в 7 і 8 колонки таблиці внесіть дані по залишках на кінець місяця. У цьому випадку також занесіть інформацію окремо за дебетовими та кредитними операціями.

Рахунок 41 дебет "Товари";

- рахунок 60 кредит "Розрахунки з підрядниками та постачальниками";

- рахунок 42 кредит "Торгова націнка";

- Рахунок 75 кредит "Розрахунки з засновниками".

Можливе включення та інших рахунків. Крім цього, якщо ви ставите перед собою завдання контролю за внутрішнім перекиданням товарів між певними, матеріально відповідальними суб'єктами, то зробіть запис: 41 кредит "Товари".

Розрахуйте результати матриці. Вони повинні містити 3 контрольні рівністі:

Суму початкових (дебетових) залишків усіх рахунків, яка дорівнюватиме розміру суми кредитових (початкових) залишків цих же рахунків;

- суму дебетових оборотів за всіма рахунками, яка дорівнюватиме величині суми за кредитними оборотами даних рахунків;

- суму дебетових (кінцевих) залишків усіх рахунків, яка дорівнюватиме значенню суми кредитових (кінцевих) залишків цих же рахунків.

Відео на тему