Рости, пенсія, велика та державна. Як зробити пенсію більшою?

При розрахунку щомісячної виплати вся сума вашої пенсії ділиться на кількість місяців, що залишилися, в періоді «дожития». При досягненні вами пенсійного вікуцей період становить 228 місяців. Отже, чим пізніше ви звернетеся за пенсією, тим більше отримуватимете щомісяця. Крім того, продовжуючи працювати, ви продовжуєте свій стаж і накопичуєте бали.

Секрет 2. Накопичувальна частина пенсії

До кінця цього року громадяни 1967 року народження та молодші можуть ухвалити рішення отримувати накопичувальну частину пенсії додатково до звичайної страхової. Цими коштами ви зможете розпоряджатися вже зараз, вкладаючи їх у недержавні пенсійні фондита керуючі компанії. Вони, у свою чергу, їх інвестуватимуть і приноситимуть вам прибуток. Тут головне не помилитися із вибором компанії, якій ви довірите свої гроші.

Варіантів компаній, кому довірити свою майбутню пенсію – небагато.

Це або державна керуюча компанія - Зовнішекономбанк. Займається інвестуванням у державні цінні папери та облігації, також пропонує розширений портфель, яким можна вкластися в депозити в кредитних організаціях та облігації суб'єктів РФ.

Або недержавний пенсійний фонд (НПФ). Інвестує у вибрані ним керуючі компанії. Ви не можете вплинути на їх вибір, ні на кількість.

І нарешті, приватні керуючі компанії (КК). Пропонують на вибір кілька інвестиційних портфелів із цінними паперами.

Секрет 3. Накопичувальне страхування

Суть цієї системи в тому, що протягом кількох років ви сплачуєте страховій компанії постійні внески. До них додаються інвестиційні доходи, що страхування компанія отримує від використання ваших грошей. В результаті виходить сума, яку можна отримати відразу при досягненні пенсійного віку, або розтягнути за часом, забезпечивши собі довічну пенсію.

Секрет 4. Страховий депозит

Це вид банківського депозиту, у якому також оформляється страхування життя. Вкладник підносить суму терміном до десяти років і отримує з неї дохід від 7 до 10,5% на рік. Однак пам'ятайте, що вклади схильні до інфляції, а суми більше 700 тис. рублів банками не страхуються.

Секрет 5. Пенсійний внесок

Сьогодні багато банків пропонують спеціальні вклади для пенсіонерів у різних валютах. Від звичайних вони відрізняються підвищеною відсотковою ставкою – від 3 до 11% річних.

Навіть якщо до пенсійного віку вам ще далеко, варто подбати про майбутні виплати. Щоб забезпечити себе пенсією, звертайте увагу на розмір зарплати та стаж. Саме вони безпосередньо впливають формування суми майбутніх виплат. Крім того, віддавайте перевагу білій зарплаті. Вона гарантує, що ваш роботодавець платить відрахування за системою обов'язкового пенсійного страхування.

За кожен рік роботи ви отримуєте бали, які потім складаються та перераховуються у рублі. Пам'ятайте, що для отримання пенсії ви повинні дотримуватись певних вимог. Наприклад, сьогодні вам треба опрацювати щонайменше 6 років і заробити хоча б 30 пенсійних балів.

Анастасія Миронова

Якось одного разу я заговорив про пенсію з одним зубним протезистом із пропозицією подумати про неї та накопичити. Чоловік віком приблизно 35-38 років займається протезуванням зубів, і в мене парочка його «робіт» у роті. Претензій щодо його роботи у мене немає

Але коли я заговорив з ним про його пенсію, він мені прямо та чесно сказав, що про це ще не думав. Мабуть, такі сильні у нього стереотипи минулого, коли «добренька» наша держава обдарує її пенсією після закінчення «термінів вичавлювання всіх соків». За його тоном я зрозумів, що він не збирається думати про це далі. Зараз він на хвилі успіху, його послуги будуть і надалі завжди потрібні, і тому він не думає про пенсію. Поки що не думає. Що їм рухає в цьому «не думанні», можна лише гадати. Напевно, ось ця його затребуваність та впевненість, що так буде завжди й надалі. Але тепер життя наше стало менш передбачуваним. Ніхто не може сказати, що так буде завжди і далі, жодна людина. І життя змінюється, на жаль, не завжди на краще.

Ось тут нещодавно пішов, (вірніше, його «пішли») начебто дуже видний чиновник, і в інтернеті почали обговорювати, а чому це він пішов без «золотого парашута?» Так, справді, чому? Він теж думав, що система, в якій він був не останньою людиною і не «гвинтиком», і його підтримували найвищі особи держави, система ця вічно зберігатиме його і на його «пустощі» дивитимуться так само поблажливо, не «помічаючи» їх. Але «раптом» все змінилося, хоча начебто всі чекали, коли його нарешті знімуть. Було оголошено навіть терміни зняття його, але щось змінилося, і він «злетів» не так давно. Але ж злетів-таки! «Добре», що у нас «деяких» не трясуть, даючи їм можливість упорядкувати свої грошові справи і піти з цими грошима в інші країни. Ці люди встигають сховати кінці у воду. Приклади у всіх перед очима.

Чому б це виникає законне питання…

Але що робити простому смертному, який не народився майже небожителем? В одній із книжок я прочитав рекомендації одного розумного підприємця щодо формування пристойної пенсії. А що таке пристойна пенсія, спитаєте Ви? Я відповім, цитуючи того підприємця, що це та пенсія, яка, будучи накопичена, «становить мільйон доларів або близько того». Чи вистачить на безбідну старість? Кому як… Але варіанти є, і їх пропоную на обговорення. Головне донести до Вас суть…

А суть полягає ось у чому. Я писав у попередньому своєму опусі про те, як процвітає у нас банківська система. А чи не можна залучити банки до формування вашої пенсії? Що для цього треба робити? А робити треба таке.

Потрібно цілий рікробити те саме: щодня відкладати один долар або рублевий його еквівалент у 30 рублів. Можна починати хоч завтра, хоч із 1 січня. І ось так, відкладаючи по одному долару до 31 грудня матимемо вже 365 доларів. Якщо помножити деякі тридцять рублів, які зазвичай застосовують у розрахунках, вийде 10950 рублів чи 912,5 рублів на місяць. Чи це реально? Так, скоріше, так. Таку суму 10 950 рублів потрібно мати до 1 січня наступного року. Затиснувши пахвою ці гроші, і збираючи не перестаючи наступні 10 днів (дні до першого дня роботи банку після Нового року:-)) вже в новому році, потрібно бігти бігти в банк, в перший його робочий день, 10-го, скажімо, січня і відкривши там рахунок, покласти ці гроші на депозитний рахунок під певний відсоток, але який? У тій книзі, яку я читав, наведено 20 відсотків, але я ніде не чув, щоб під такі відсотки працював хоч один наш банк. Реальний відсоток – до 12. Мало? Так, дуже, але з цим потім розберемося, як збільшити. Для простоти розрахунків візьмемо реальний відсоток — 10. Ось ці 10% і візьмемо для математичної моделі нашої майбутньої пенсії. Так, ще потрібна одна обставина — вік, який має бути таким, щоб цим можна було займатися років 40, щоб до виходу на пенсію кількість років накопичення була максимальною. Візьмемо 40 років для простоти розрахунків, але не засмучуйтесь, якщо Ви пропустили цей час і Вам зараз не 23 роки – закінчення студентства. Тепер у нас є для розрахунку пенсії всі зазначені дані. Допустимо, для простоти, що ми накопичили 365 доларів і починаємо 1 січня, а не 10-го, коли закінчується період відпочинку банкірів та їхніх службовців. Повторюю, що замість першого січня день може бути будь-яким, хоч завтра 24 листопада, обраний для початку накопичення. Приймемо все-таки перше січня для простоти та наочності розрахунків.

Отже, першого січня 2013 року Ви відкриваєте у банку рахунок під 10% річних, а через рік, 1 січня 2014 року Ваш банк має бути готовий видати Вам всю накопичену суму - 365+36,5 доларів за прокат Ваших грошей. Ура, перший крок зроблено, найважливіший і значущий! Ви заклали найголовніший камінь у основу своєї пенсії. Потім скажу чому. Ви прийшли в банк, але Ви ж розумна людина і не візьмете свої гроші з банку, а навпаки покладете ще 365 доларів або 10950 рублів, які Ви накопичили за весь 2013 рік.

У січні 2015 року Ваш дохід буде 36,5 доларів від грошей, покладених у 2014 році (це 10% плюс ще якась сума). Сума ця буде на 10% більша за суму 365 і 36,5 або (365+36,5)х10%=40,15 долара. Таким чином, за 2 роки Ви «виростили» 36,5 і 40,15 долара=76,65 долара. Варто звернути увагу, що приріст другого року становитиме 40,15 доларів, а не 36,5, як було за перший рік, тобто діє правило складних відсотків — «відсотків від відсотків». Ось у цьому і полягає сенс цієї системи, тобто кожен наступний рік Ви вирощуєте все зростаючу суму грошей, одержуваних від першого вкладу, зробленого, як ми домовлялися, в 2013 році. Але тут у 2015 році підріс і другий внесок, але лише на свої лише 10% і принесе він Вам свої звичайні перші 36,5 доларів. Ще раз порахуємо, скільки доларів принесли наші внески або, як їх пафосно називають, інвестиції: найперший внесок за 2 роки приніс 36,5 плюс 40,15 доларів, але й другий внесок приніс за рік 36,5 доларів. Усього 2 рази по 36,5 плюс 40,15 дадуть 113,15 доларів на вкладені 2 рази по 365 або 730 доларів. Це, звичайно, дрібниця, але ось що треба тут розглянути та побачити. Найперше, це те, що перший внесок приніс уже не 36,5, а 40,15 долара, а другий внесок свої 10% або 36,5 долара, тобто максимальна кількістьприросту буде давати завжди ранній внесок чи внесок чи найперша інвестиція. І ще, що варто тут розглянути, це те, що другий внесок точно за результатом повторює перший внесок, якби перший «посунули» на рік тому і відібрали результати його попереднього, другого року, тобто ці 40,15 долара і тоді ці вклади та їх результат були б абсолютно рівними. Що з цього випливає? Те, що можна так і надалі будувати математичну модель нашої пенсії: поклавши у 2015 році свої треті 365 доларів, ми отримаємо через рік у 2016 році 36,5 доларів від вкладеного у 2015 році, плюс 36,5 плюс 40,15 від вкладеного у 2014 року. А ось із визначенням, скільки отримаємо ми від вкладення у 2013 році, потрібно порахувати не поспішаючи. Цей внесок, перший принесе нам максимум, як і говорилося, тобто 36,5 плюс 40,15 плюс 10% від суми 36,5 доларів, 40,15 і 365 доларів, тобто (36,5 + 40,15 + 365) х10% = 44,17 долара, тобто на третій рік перший внесок принесе вже 44,17 долара, другий принесе 40,15 долара, а третій принесе 36,5 долара, а в сумі три внески принесуть на кінець третього року сумі 120,82 долара. Наступного року все має повторюватися: Ви робите внесок у 365 доларів і через рік отримуєте таку картину: від останнього внеску Ви отримуєте 36,5 доларів, від передостаннього 40,15, від третього від кінця 44,17, а від першого розрахунок буде такий (36,5 +40,15 +44,17 +365) х10% = 48,58 долара, а всього отримаємо приріст, що дорівнює 169,40 долара. Якщо механізм освіти пенсії зрозумілий, можна зробити розрахунок на 40 років чи стільки років, скільки передбачається займатися «вирощуванням» своєї пенсії. Потрібно засвоїти найголовніше: механізм розрахунку прибутку після самого першого року від першого внеску і далі від другого внеску після перебування його в банку протягом одного року. Найперший прибуток 365х10%=36,5 долара від першого внеску, але в другий рік прибуток вважається 10% вже від суми 365+36,5, тобто (365+36,5)х10=40,15 долара, тобто під число, від якого береться 10%, приходить все зростаюча сума: спочатку тільки від 365 доларів, потім від 365 доларів плюс 10% від 365 = 36,5 доларів, потім сума від грошей, що натікають і так далі. А всі наступні розрахунки схожі на попередні без прибутку останнього року. Відсотки від цієї ставки в 10% починають далі стрімко зростати і крива першого внеску йде вгору все крутіше і крутіше. Під неї вкладається крива зростання другого внеску, під неї з річним відступом — крива третього року інвестицій. Підсумувавши ординати цих кривих після 40 і більше років Ви отримаєте дуже радісні результати. Спробуйте це зробити, взявши калькулятор і будуючи графіки накопичень за кожен рік і підсумовуючи графіки, отримайте результат. Це не так довго

Виникає питання, а хто заважає зробити таку ж операцію з вкладеннями 2 рази на рік чи три, чотири? Як то кажуть, у кого якісь можливості… Але для цього потрібно відповідно залишати щодня не тридцять, а шістдесят, дев'яносто, сто двадцять рублів. А можна щодня відкладати по 100 рублів ... Ось тут і вийде "під 20%", "під 30%", "під 40%". Порахуйте самостійно результати за 40 років інвестицій. Для песимізму немає жодних підстав! Старість Вам забезпечена цілком! І, можливо, не лише Вам! А чекати від нашої держави якихось поблажок? При «проклятому» радянському укладі багато хто отримував свої 134 рублі як щомісячну пенсію, і цього вистачало зовсім не на безбідне життя. Ну, чекайте, чекайте, якщо сподіваєтеся… Треба, вважаю, самому собі зробити дуже добрий кінець життя на пенсії, самому. Адже зараз так багато говорять про пенсійну реформуі про накопичення цієї самої пенсії. І де вони? Відомо де. А я пропоную це зробити таким способом. Повторюю, що це не мій винахід, а цього розумного підприємця, книгу якого я вважав кілька разів і не полінувався, на відміну від Вас, зайнятися підрахунками. Як я вже тут говорив, з математикою не посперечаєшся. І ось що «виростає» в результаті із 365 доларів за 40 років накопичень: порахуйте. До них приплюсовуються накопичення за 39 років, далі за 38, 37 тощо. І останнє накопичення буде за один рік у вигляді 36,5 доларів, що Ви зробили, якщо зробите це, на 39 році накопичень. Склавши всі ординати цього «гіллястого» графіка Ви переконаєтеся, що Вами може бути накопичена величезна сума, яка дає Вам змогу безбідно жити в кінці Вашого життя. А якщо Ви робитимете таку процедуру 2 рази на рік?

5.12.12. Знаючи і будучи впевнений на 1000%, що жоден з Вас, хто читає це, не візьме калькулятор і не порахує результати, «Ваш покірний слуга» ризикнув зробити всі ці розрахунки, і ось що вийшло. За 40 років такої «накопичувальної діяльності» вдалося накопичити 132911,96 долара. З них 14600 доларів це накопичення вкладів по 365 доларів, а решта 118311,96 долара дасть нам банк за 40-річне використання ним наших накопичуваних 14600 доларів. При курсі 30 рублів за 1 долар це було б 3987358,8 рубля і за витрачання на місяць по 25000 рублів, чого не може більшість пенсіонерів, на це можна прожити 3987358,8: 25000 = 159,5 місяців або 13,3 року. За певної економії цей період може бути більшим. Тепер якщо продовжувати накопичувати за цією ж системою ще 8 років, то за цей час можна отримати ще певну суму, і разом з накопиченою раніше вона буде 340719,74 розрахункових доларів, що вийшли у мене, помноживши які на 30 отримаємо 10221592,2 рубля, чого при витратах по 25000 на місяць вистачить майже на 409 місяців або 34 роки життя. Так що в цій математичній моделі щось є, на мій погляд, що заслуговує на увагу. Той підприємець, який написав книгу, обіцяв мільйон доларів за 20% річних, які дають банк, але, я повторюю, треба бути реалістом і дивитися на ті цифри, які нам доступні. Тому я й ризикнув зайнятися розрахунками та рекомендацією, як накопичити собі гідну пенсію. Подумайте, як Вам буде жити далі. І як Ви житимете на те, що Вам дадуть від держави при виході на пенсію. Держава за мою трудову діяльністьз 14 років до 60 років не посоромилося написати мені в пенсійне посвідчення: дві тисячі п'ятсот п'ятдесят сім рублів 26 копійок Довічно. Вас би влаштував такий варіант? Зараз вона, звичайно, виросла у зв'язку з інфляцією та нашими «успіхами» у світовій економіці… Але всякі зведення про пенсійні рішення не дозволяють розслабитися та чекати манни з неба… А всі ці розрахунки з продовольчими «кошинами» нашого уряду — це просто курям на сміх. Або капці. І хто тільки ЦЕ дає президенту на підпис і про що він думає, підписуючи черговий «кошик» не більше 5000 рублів на місяць — це просто щось із галузі фантастики, а на нього треба жити. Тобто працівник у нас до пенсійного віку просто зобов'язаний мати залізне здоров'я та непереборне бажання працювати і далі до гробової дошки, за умови, якщо його не попросять піти по-хорошому… Життя, воно йому підказує, що треба робити, диктує, так би мовити. А ціни на ліки просто ласкаво шепочуть: «Працюй чи зіграєш у ящик».

І, нарешті, мені може бути поставлене запитання: а сам ти, мужику, чому так не робиш чи не зробив? Відповідь така: я, на жаль, надто пізно дізнався про цю систему і в моєму тепер віці цим займатися марно. Не встигну нічого накопичити. А так би я цим зайнявся. А ось молодим, які тільки вступають у життя і працездатний вік і не бажають жодних потрясінь і боротьби у вигляді революцій і всяких катаклізмів, цілком підійде для розміреного життя, можливо, така модель дожиття, яку я тут намалював. Але тільки цим треба починати займатись у молодому ще віці. Та й уряд наш на цьому невиразний, але наполягає. Інакше з настанням пенсійного віку буде дуже сумно, а сподіватися, схоже, потрібно лише на себе. Я принаймні завжди тільки на це і розраховую. Інших варіантів начебто не проглядається.

З першого січня 2015 року пенсії нараховуватимуться за новими правилами. Їх остаточний варіантТепер проходить стадію обговорення. Але навіщо треба було змінювати колишній порядок нарахування пенсії?

За формулою, що діє сьогодні, трудовий стаж людини практично не впливає на розмір її пенсії, - каже статс-секретар - заступник міністра праці та соціального захисту Андрій Пудов. – А це несправедливо.

Втім, справа тут навіть не у справедливості та інших моральних умовах. Пенсійний фонд наповнюється за рахунок страхових внесків, які роботодавці відраховують за своїх співробітників. Чим більше людей працює – тим більше грошей лежить на рахунках, звідки виплачуються пенсії тим, хто вже працювати не може. А таких у нас дедалі більше. Відповідно людина, яка має великий стаж, державі економічно вигідна. Цих людей треба заохочувати, стимулювати.

У новій пенсійній формулі стимулюючий ефект закладено у страховій частині трудової пенсії. За офіційним формулюванням, вона розраховується виходячи із суми коефіцієнтів особистої участі застрахованої особи в системі. А якщо простіше, то розмір страхової частини пенсії безпосередньо залежить від зарплати та стажу. При цьому слід пам'ятати, що до стажу також зараховуються термінова служба в армії та догляд за дитиною.

За новими правилами мінімальний стаж, необхідний отримання пенсії, планується збільшити з п'яти до п'ятнадцяти років. Це збільшення йтиме поступово та плавно аж до 2025 року.

Тим, у кого трудовий стаж виявиться меншим за 15 років, трудова пенсія по старості не належить. Вони можуть звернутися до ПФР за соціальною пенсією, розмір якої менший. Щоправда, зробити це можна буде лише у 60 років для жінок та у 65 – для чоловіків.

Для решти пенсійний вік залишиться без змін, - пояснює міністр праці та соціального захисту РФ Максим Топілін. - Тобто 60 років для чоловіків та 55 років для жінок.

При цьому чим пізніше людина звернеться за призначенням трудової пенсії за старістю після досягнення цього віку, тим вищим буде розмір його пенсії. Виходити на пенсію пізніше стане вигідно. Як сказав Максим Топілін, це шанс для середнього класу оформити нормальну пенсію.

Але, крім стажу, розміри пенсії визначатимуть й інші чинники. Наприклад, розмір зарплати. Чим вона вища, тим вища буде і пенсія. Головне – пам'ятати, що зарплата враховується лише офіційна, біла. Та, з якою роботодавець платить за працівника страхові внескиу систему обов'язкового пенсійного страхування. У разі сірої зарплати – тієї, що у конвертах, – внески не сплачуються. Отже, і не формується пенсія, до стажу не йде.

Подивитися, як змінюватиметься пенсія залежно від зарплати та стажу і що потрібно змінити у своєму житті, щоб у старості отримувати більше, тепер можна за допомогою спеціальної програми. Так званий пенсійний калькулятор працює у цінах 2013 року за діючою формулою та новій формулі. Як то кажуть, підрахуй і подумай, як далі жити. А знайти цей калькулятор можна на веб-сайтах: www. rosmintrud.ru та www.pfrf.ru.

Держава дбає про кожного свого громадянина і в юності, і в старості особливо. Коли людина досягає пенсійного віку і втрачає свою працездатність, вона переходить на утримання держави і щомісяця отримує пенсію. грошова допомогавстановлений розмір. Середня пенсія в Росії за підсумками 2013 становить 10 400 руб. Прожити на таку допомогу не так просто, пенсіонерам доводиться собі багато в чому відмовляти, а тому вони швидко стають одним із незахищених верств населення. Чи можна якимось чином збільшити свою пенсію?

Як формується розмір пенсії?

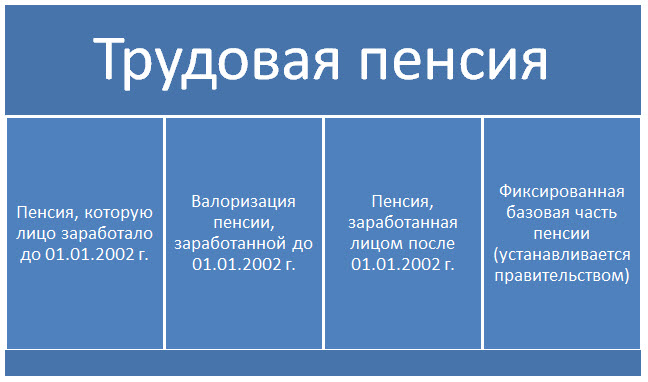

Для того, щоб можна було спрогнозувати розмір належної пенсії, потрібно мати уявлення про її розрахунок. В даний час трудова пенсія складається зі страхової частини та накопичувальної:

Так виглядає формула розрахунку щомісячної пенсії особам, які народилися після 1967 р. (у громадян, які народилися до 1967 р., трудова пенсія складається лише із страхової частини). Страхову частину пенсії можна розрахувати так:

СЧ = ПК / Т + Б, де

СЧ – страхова частина пенсії;

ПК – пенсійний капітал, накопичений працівником у вигляді відрахувань із заробітної плати на протязі всієї його трудової діяльності;

Т - кількість місяців, протягом яких особа отримуватиме пенсію (так званий термін дожити). Цей термін встановлюється урядом і дорівнює 240 місяцям (або 20 років);

Б - встановлений базовий розмір страхової частини трудової пенсії, який додається всім пенсіонерам без винятку, і в 2014 він становить 3610,31 руб. Ця частина пенсії щорічно індексується з урахуванням рівня інфляції, і навіть може збільшуватися у разі інвалідності особи чи проживання північ від країни.

Пенсійний капітал - сума грошових коштів, який працівник перерахував до Пенсійного фонду за всю свою трудову діяльність. Для розрахунку пенсійного капіталу існує спеціальна формула:

ПК = ПК1 + СВ + ПК2, де

ПК1 – розрахунковий пенсійний капітал, що був накопичений до 01.01.2002 р.;

СВ – сума валоризації- переоцінка грошового вираження пенсійних прав, придбаних застрахованих особою до 01.01.2002 р. вона дорівнює 10% від ПК1, і плюс 1% щодо нього за кожен повний рік трудового стажу до 01.01.1991 г.;

ПК2 – частина пенсійного капіталу, яка була сформована після 01.01.2002 р.. Така частина фіксується на особовому рахунку кожного працівника, а тому вираховувати її не потрібно. Щорічно кожній застрахованій особі надходять листи з Пенсійного фонду, в яких зазначаються розміри пенсійних перерахувань на індивідуальний рахунок особи.

Таким чином, загальну формулурозрахунку трудової пенсії можна так:

Отже, розмір пенсії залежить лише від суми заробітку, який застрахована особа одержувала протягом свого життя. Чим вище заробітна плата, тим більше відрахування на індивідуальний пенсійний рахунок працівника - вища його пенсія у результаті. Тому уряд агітує населення проти зарплат «у конвертах». Це насамперед на користь самих громадян - отримувати гідну офіційну заробітну плату. Однак нині існує багато способів збільшення пенсійних накопичень.

Недержавні пенсійні фонди

Одним із способів збільшення пенсійних накопичень є їх вкладення в Недержавні пенсійні фонди, які є керуючими компаніями, які розпоряджаються пенсійними накопиченнями громадян з метою їх збільшення. Тобто громадяни на добровільній основі передають до НПФ накопичувальну частину своєї пенсії, а ті за допомогою розміщення коштів в активи сплачують певні відсотки, тим самим збільшуючи загальну суму накопичень. З одного боку, таке використання частини пенсії вигідніше, ніж просто її накопичення у Пенсійному фонді; а з іншого – реальної вигоди обличчя побачити не може, а тим більше відчути її у своєму гаманці.

Державне співфінансування пенсії

Держава активно агітує своїх громадян брати участь у співфінансуванні своєї пенсії, тобто вкладати додаткові кошти на рахунок накопичувальної частини пенсії. Причому як заохочення держава подвоїть суму, що вноситься в 2 рази, але не більше, ніж на 12 000 руб. на рік (якщо особа внесла 3000 руб., то держава додасть ще 3000 руб.; А от якщо громадянин додасть до своїх накопичень 15 000 руб. на рік, то держава збільшить їх лише на 12 000 руб.). З погляду вигоди застрахованих осіб така програма є сумнівною, людям набагато прибутковіше накопичувати гроші в інших керуючих компаніях під вищими відсотками.

Пенсійні накопичення Ощадбанку

Один із найвідоміших і великих банків Росії пропонує своїм клієнтам послуги з управління пенсійними накопиченнями, або з відкриття вкладів «Пенсійний» зі спеціальними умовами. РБ пропонує пенсіонерам відкрити вклад з капіталізацією відсотків, терміном від 1 року, з можливістю необмежено поповнення і зняття коштів. Існує одне ПЗ: відсотки за такими вкладами мізерні, річний відсоток дорівнює лише 3,5%. Такий рівень доходу за вкладом не може перекрити навіть поточний рівень інфляції в країні, а тому подібні вклади спочатку можна вважати збитковими; вклавши пенсію таким чином, не збільшиш її, а лише втратиш частину суми у результаті.

Керуючі компанії та пенсіонери

КК «Столична Фінансова Корпорація» може запропонувати пенсіонерам розміщення коштів на вигідних для них умовах. У випадку, якщо особа має досить велику суму грошей, то для такої категорії громадян існують вклади « » та « » до 17% річної прибутковості!Клієнт має право сам вибрати умови вкладу - з капіталізацією чи одноразовим нарахуванням відсотків. Вклавши гроші в КК «СФК» пенсіонери зможуть мати додатковий дохід у вигляді гарантованих відсотків за вкладами!