Відрахування до пенсійного фонду із зарплати. Податки на зарплату: все, що потрібно знати кожному

У бухгалтера під час розрахунку заробітної плати, обчислення податків із зарплати, нарахування страхових внесків та відрахування до бюджету податків із заробітної плати, часто виникає досить багато питань. Яким чином правильно зробити розрахунок податків у заробітній платі, безпомилково та своєчасно зробити відрахування податків із зарплати, розглянемо у цій статті.

Згідно із законодавством РФ, доходи фізичних осібоподатковуються та страховими внесками.

Важливим є правильний розрахунок заробітної плати та податків, розрахунок ПДФО із зарплати та розрахунок страхових внесків, які гарантують працівникові соціальні виплати, у тому числі оплата лікарняних листів, допомог та пенсії.

Як зробити розрахунок ПДФО із заробітної плати?

Відповідно до положень НК РФ, саме статтям 208 і 210: доходи працівників, одержувані джерел у РФ, підлягають оподаткуванню ПДФО. Причому розраховується прибутковий податок із зарплати незалежно від її розміру (див., наприклад, Лист УФНС Росії по Москві від 24.09.2009 N 20-14/3/099660@).Для того щоб розрахувати, утримати та перерахувати до бюджету прибутковий податок із заробітної плати, бухгалтеру необхідно виконати низку дій, а саме:

1. Визначити суму оподатковуваного доходу та податкову базу;

2. Визначити ставку податку, застосовну до даному працівникуі до даному доходу;

3. Розрахувати суму ПДФО;

4. Утримати суму податку із зарплати;

5. Розрахувати страхові внески, у тому числі внески до пенсійний фондРФ;

6. Перерахувати податок та страхові внески до бюджету.

Але перш ніж почати обчислювати ПДФО із заробітної плати працівника, необхідно визначитися з його податковим статусом. Це з тим, що з осіб, які є податковими резидентами РФ, порядок обчислення податку буде іншим (п. 3 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Дохід працівника для розрахунку ПДФО із заробітної плати необхідно підсумовувати наростаючим підсумком з початку року (п. 3 ст. 226 НК РФ). У суму доходу, включається оплата праці, нарахована за період, що розраховується (пп. 6 п. 1 ст. 208, п. п. 2, 3 ст. 226 НК РФ).

Важливо враховувати, що виплати у вигляді матеріальної допомоги, а також премії та заохочення включаються до доходу того місяця, в якому вони фактично виплачені (п. 1 ст. 223 НК РФ) (див. лист Мінфіну Росії від 12.11.2007 N 03-04 -06-01/383).

При розрахунку суми оподатковуваного доходу необхідно виключити всі види встановлених чинним законодавствомкомпенсаційні виплати (не більше сум, встановлених законодавством), що з виконанням працівником трудових обов'язків, які підлягають оподаткуванню ПДФО (п. 3 ст. 217 НК РФ). Наприклад: компенсація за використання особистого автотранспорту у службових цілях, компенсація за роботу з особливими умовами праці, компенсація за роз'їзний характер роботи та інші. Також щоб розрахувати податок із зарплати, при визначенні оподатковуваного доходу, виключаються суми відрахувань, що надаються працівникові (стандартні, соціальні, майнові, професійні).

Ставка ПДФО встановлено Податковим кодексом РФ і діє по всій території Росії. Статтею 224 НК РФ податкові ставки ПДФО встановлено у розмірі 9%, 13%, 30% та 35% залежно від виду доходу та податкового статусу працівника.

Як розрахувати податки із заробітної плати - приклад:

У компанії ТОВ «Ромашка» працює Семенов Іван Петрович, 1983 року народження, який є податковим резидентом, його оклад становить 10 000 руб. на місяць, має одну дитину 5 років, у відпустці та на лікарняному у 2014 році не був. Також Семенов І.П. володіє 1% часткою статутного капіталуу ТОВ «Ромашка» та в січні за 2013 рік отримав дивіденди у розмірі 15 000 руб.З наведеної таблиці видно, що Семенов І.П. за січень 2014 року отримав дохід у розмірі 22 532 руб., І компанія ТОВ «Ромашка» з дотриманням вимог законодавства РФ розрахувала та утримала податок із заробітної плати працівника 2 468 руб.

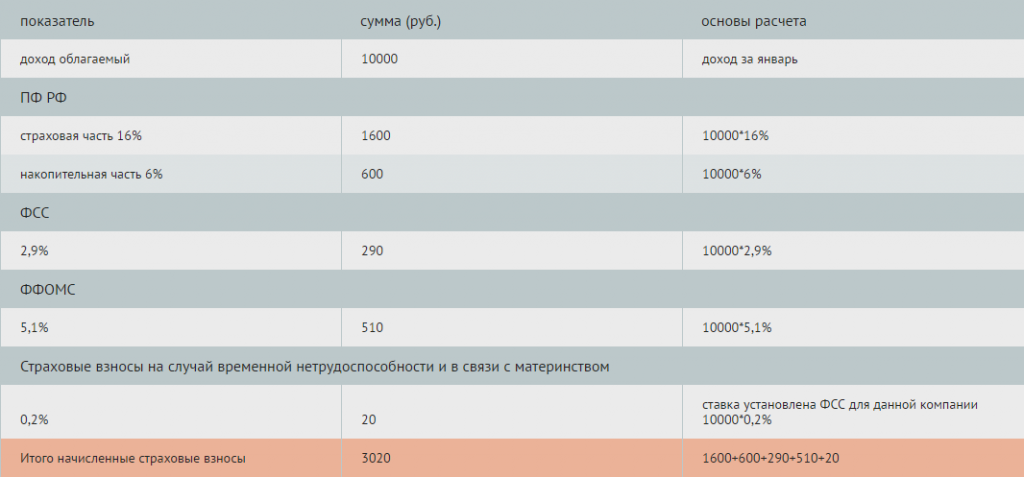

Як розрахувати страхові внески з доходу – приклад:

Тепер зробимо розрахунок страхових внесків із доходу Семенова І.П.Відповідно до ст. 8 ФЗ №212-ФЗ від 24.07.2009 р.: база для нарахування страхових внесків для платників страхових внесків визначається як сума виплат та інших винагород, передбачених частиною 1 статті 7 ФЗ №212-ФЗ, нарахованих платниками страхових внесків за розрахунковий користь фізичних осіб, крім сум, зазначених у статті 9 ФЗ №212-ФЗ.

Відрахування із заробітної плати у вигляді страхових внесків передбачені законодавством РФ. Також для визначення розміру страхових внесків необхідно визначити вид доходу співробітника, його статус, знати дату його народження.

Розрахуємо страхові внески до пенсійного фонду, фонду соціального страхування, фонду обов'язкового медичного страхування, страхові внески у разі тимчасової непрацездатності й у з материнством.

Сума ПДФО обчисленого та утриманого ТОВ «Ромашка» перерахувала до бюджету РФ.

Відрахування податків із зарплати до бюджету (ПДФО) потрібно зробити безпосередньо з виплати доходів співробітнику, тобто. у той же день.

Відрахування страхових внесків із зарплати здійснюється платниками страхових внесків окремо до кожного державного позабюджетного фонду.

Протягом розрахункового періоду компанія сплачує страхові внески як щомісячних обов'язкових платежів. Щомісячний обов'язковий платіж підлягає сплаті в строк не пізніше 15 числа календарного місяця, наступного за календарним місяцем, за який нараховується щомісячний обов'язковий платіж.

Компанія Інтеркомп спеціалізується на та податків з неї. Висококваліфіковані фахівці нададуть консультацію та нададуть допомогу в обчисленні та сплаті прибуткового податкуіз заробітної плати, розрахунку страхових внесків, а також своєчасно нагадають про необхідність сплати податків та здавання звітності із заробітної плати, податків та страхових внесків

Для підтримки успішної фінансової діяльностідержави громадяни цієї держави сплачують на її користь різні внески. Левову частку цих внесків становлять різноманітні податки.

У зв'язку з недавніми змінами у податковому законодавстві багатьох працівників почало хвилювати питання, який податок із зарплати вони платять.

Отже, які податки сплачують із зарплати?

Основним є прибутковий податок чи податок на доходи фізичних осіб (ПДФО). Це 13% вашого сукупного доходу за вирахуванням документально підтверджених витрат.

Існують види доходів, де податкова ставка ПДФО підвищується, наприклад, у разі виграшу в лотерею понад 4000 руб. він буде 35% (виграли 5000 руб. - Отримали 3250), або зменшується, наприклад, у разі отримання доходів за дивідентами він становитиме 9%.

Цей податок сплачує працівник із нарахованої заробітної плати. Однак це далеко не все.

Якими ще податками оподатковується зарплата?

Також з розрахунку суми заробітної плати працівника вже роботодавець виплачує до бюджету такі внески:

- до Пенсійного фонду (так зване обов'язкове страхування). Внесок складає 26% від з/п.

- до Фонду Соціального страхування становить 2,9% від з/п.

- Залежно від виду діяльності до Фонду соціального страхування також йде внесок на страхування від нещасних випадків на виробництві та профзахворювань. Тут усе залежить від класу професійного ризику. Визначити, до якої категорії належить платник, допоможе Класифікація класів професійного ризику, затверджена наказом МОЗ соціального розвитку Росії № 857 (див. Класифікації видів економічної діяльності за класами професійного ризику). Внесок може бути від 0,2% з/п та вище.

- до Федерального Фонду медичного страхування, внесок у розмірі 3,1%.

- у Територіальний Фонд медичного страхування становить 2%.

Таким чином, ні багато, ні мало, роботодавець із розрахунку нашої зарплати платить (ну, або, принаймні, маємо) близько 34% + 13% прибуткового податку.

Вважається, що ці суми йдуть до бюджету держави для підтримки його нормального існування - утримання державних структур, лікарень, шкіл, підтримки безпеки та ін.

Яка зарплата не оподатковується?

Питання не зовсім коректне. У даному випадкуми говоримо швидше про прибутки. Список доходів, які не обкладаються прибутковим податком, досить великий. Це, наприклад:

- Державні посібники (напр., у зв'язку з вагітністю та пологами, з безробіття);

- Пенсії;

- Аліменти;

- стипендії;

- Винагороди за донорську кров;

- Доходи від збирання та здачі ягід, грибів, рослин;

- Доходи мисливців-аматорів та ін., та ін.

Заробітна плата є винагородою співробітників за роботу у тій чи іншій організації. Її розмір часто залежить від складності праці, кваліфікації самого працівника та багатьох інших факторів.

Проте не всі знають, що співробітники отримують на руки трохи менші суми, ніж реальний заробіток. Причиною цього є утримання податків із зарплати.

Що таке?

Практично будь-який вид доходу має підлягати оподаткуванню. Під це положення потрапляє і вести, від якої віднімаються відразу кілька видів внесків.

Так, вирахуванням підлягають суми, призначені для сплати трьох видів страхування:

- соціального;

- медичного;

- пенсійного.

У 2017 році дані відрахування мають обов'язковий характер і підлягають сплаті до податкового органу, який часто плутають із ФМС.

Крім зазначених відрахувань, із зарплати громадянина також обчислюється прибутковий податок.

Законодавча база

Про те, скільки податків нараховується на зарплату, можна дізнатись із законодавства.

Основним документом у разі виступає ТК РФ. Також нарахування до ПФР мають власну схему та віднімаються відповідно до статті 10 ФЗ № 196.

Податки із зарплати

Податки, що вираховуються із заробітної плати, повинні обов'язково бути виплачені керівником організації або самим співробітником.

Деякі їх мають суворо певні суми, інші ж безпосередньо залежить від заробітку громадянина.

Скільки відсотків віднімають?

Суми страхових виплат щороку змінюють своє значення, тож сказати конкретну суму досить складно. Але серед відрахувань найтвердішу позицію щодо відсоткового співвідношеннязаймає ПДФО.

Відповідно до законодавства, на громадянин зобов'язаний виділяти 13% свого заробітку.

Багато роботодавців роблять ці відрахування з ПДФО ще до того, як передати заробіток своїм співробітникам. Однак у випадку з «чорними» зарплатами дані маніпуляції не проводяться.

Тому працівник має самостійно задекларувати свій заробіток, щоб уникнути покарання за ухилення від сплати податків.

Прибутковий

Як основний податок на заробітну плату та інші види доходів виступає ПДФО. Саме прибутковий податок, як було зазначено вище, безпосередньо залежить від заробітку громадянина та становить 13%.

На відміну від інших виплат, цей вид податку стягується практично з будь-якого виду заробітку.

При цьому варто зазначити, що ПДФО становить 13% по відношенню не до всіх доходів. Приміром, його обсяг може збільшуватися і до 35%.

Якщо є дитина

Якщо у співробітника є дитина, якій менше 18 років, то вона може подати заяву на надання відрахувань з податкових відрахувань.

Так, батько може отримати суму відрахування в 400 чи 600 рублів за кожного з неповнолітніх дітей. Точна цифра залежить від того, чи є дитина рідною або прийомною.

Також сума вирахувань з відрахувань може бути збільшена вдвічі. Такий розвиток подій може виникнути внаслідок визнання дитини інвалідом. Крім цього, таке збільшення відрахувань призначається для батьків чи опікунів одинаків.

Інші відрахування

Як було зазначено, крім основного, прибуткового податку, із зарплати також можуть вироблятися й інші види відрахувань.

Так, із зарплати віднімають суми, що призначаються для кількох видів страхувань. Їхні точні розміри вказати складно, оскільки вони змінюються щороку залежно від економічної ситуації держави та інших факторів.

Як можна зменшити?

Будь-який керівник хоче знизити суми, які утримуються із зарплат його підлеглих. Однак методи ухилення від сплати податків часто є незаконними.

Так, найбільш популярним із «нелегальних» способів є виплата так званих «чорних» та «сірих» зарплат.

Якщо працівник отримує той чи інший вид доходу, то його заробіток стає дещо вищим. Але це відбувається за рахунок економії на страхуванні. Крім цього, якщо роботодавця зловлять на проведенні такої схеми виплат - то відповідальності може підлягати не тільки він, а й деякі зі співробітників.

Але є й безпечніші, законні методи. Вони також дають змогу зменшити кількість податків. Але варто врахувати, що при їх використанні компанія може привернути до себе більш пильну увагу з боку податкових служб.

Так, деякі роботодавці для ухилення від низки виплат намагаються передавати заробітну плату працівникам у вигляді дивідендів. Але така схема підходить далеко не завжди.

Для її здійснення необхідно, щоб компанія була досить великою, крім цього далеко не всі співробітники можуть отримувати такий заробіток.

Також трапляються випадки, коли працівники одержують заробіток у вигляді компенсацій. У такому разі роботодавець має намір завищувати у локальних документах розміри компенсацій, після чого затримує зарплату. У результаті співробітникам виплачується стандартний обсяг заробітку, але з меншими податковими відрахуваннями.

Але є й менш небезпечні види схем, за яких зниження відрахувань проводиться за рахунок стандартних податкових відрахувань.

Один із прикладів таких відрахувань вже був наведений вище, і був пов'язаний із наявністю дитини. Якщо співробітник влаштований офіційно - він може отримати професійне відрахування.

Крім зменшення ПДФО із зарплати, працюючий громадянин також може знизити й інші види податків. Наприклад, може скористатися майновим відрахуванням.

Розміри законних відрахувань можуть змінюватись від 400 рублів до 3 тисяч рублів. Найнижчу суму вирахувань можуть отримати працівники, офіційний заробіток яких не перевищує 20 тисяч з початку року.

Більшу суму в 500 рублів віднімають тільки в тому випадку, якщо працівника визнали героєм Росії або СРСР, або він отримав будь-які інші нагороди.

Найбільш високі розміри виплат належить багатодітним матерям, інвалідам війни, а також тим, кого визнали постраждалим від чорнобильської катастрофи. Варто відзначити, що всі відрахування провадяться лише з ПДФО. Крім того, якщо співробітник має два місця роботи - то скорочення прибуткового податку можливе тільки з основного заробітку.

Чи оподатковується премія?

Прибутковий податок чи ПДФО поширюється на всі види доходів, і премії є винятком.

Як і із заробітку, з них також знімається ПДФО у вигляді 13%. Те саме правило стосується й інших надбавок. При цьому страхові внески з таких виплат не збираються.

Відповідальність роботодавця

У разі, якщо роботодавець навмисно ухиляється від виплати податків та інших відрахувань із заробітної плати своїх співробітників, він повинен усвідомлювати всі ризики, з якими реально можна зіткнутися.

Так, при виявленні сірих або чорних схем законодавство передбачає покарання для керівника у вигляді адміністративної відповідальності.

Відповідно до НК РФ, покарання може виражатися у штрафних санкціях сумою до 10%. Також з компанії стягуватиметься додаткова сума, що дорівнює 20% від усіх несплачених податків.

Але у тих ситуаціях, коли загальна сума заборгованості має великі розміри, роботодавець підпадає під кримінальну відповідальність. У разі регулювання виробляється 199 статтею КК РФ. У найкращому випадкукерівнику буде призначено штраф до 300 тисяч, а в гіршому – арешт чи повне позбавлення волі.

На відео про сплату податків

Питання про зменшення податкового навантаження стоїть перед бухгалтерами гостро. Пов'язано це зі скасуванням єдиного соціального податку для індивідуальних підприємців та організацій зі спрощеною системою оподаткування та заміною його на позабюджетні фонди, які становлять 30% від ФОП у 2017 році. При цьому на прибутки фізичних осіб податок продовжує існувати. Все це призводить до постійного пошуку схем оптимізації оплати праці, а як наслідок до зниження податкового навантаження.

Зменшити фонд з/п можна кількома способами:

Перевести виплати до «конвертної» системи;

Змінити систему винагороди шляхом переведення її у форму, відмінну від грошового еквівалента;

Перерозподіл основний заробітної плати інші форми.

Розрахунок фонду заробітної плати у 2017 році

Щоб зрозуміти навіщо зменшувати ФОП, наведемо приклад розрахунку страхових внесків. Припустимо працівник отримує зарплатню в 50000 руб. З цієї суми віднімається (ПДФО) 13%, в такий спосіб, щоб зберегти чисту зарплату лише на рівні 50 тис., потрібно нарахувати 57470 крб. З цієї суми необхідно виплатити страховий внесок у розмірі 30% - 57470*30% = 17240 руб. З підприємства можна буде відняти лише 20% витраченої суми: (50000 +17240) * 20% = 13450 руб.

Заплативши прибутковий податок (6500 руб.) та страховий внесок (17240 руб.) підприємство витратило 23740 руб. на ці виплати. При цьому зекономило 13 450 руб. на поверненні. Чисте податкове навантаження склало 23740 - 13450 = 10290 руб. Відносна становитиме: 10290/50000 = 0,206 або 20.6%. За УСНО вона варіює від 27 до 49.5%.

Таким чином, при обчисленні відносного навантаження необхідно враховувати податок на прибуток (20%), ПДФО (13%), податок при 6% з доходів або 15% з бази «доходи мінус витрати», страхові внески (30%). Отже, щоб виплатити працівнику заявлену зарплатню підприємство має збільшити фонд оплати праці від 20 до 50%. Природно, що за таких показників необхідні заходи щодо зменшення витрат на ФОП.

Заробітна плата- Основний дохід, переважної більшості фізичних осіб. А податкові збори – основний дохід для бюджету держави. Тому ці поняття тісно пов'язані у економіці будь-якої країни. Ось і в Росії діє своя податкова система, причому незалежно від податкового режиму організації, в якій працює людина, заробітна плата нараховується однаково.

Оплата праці біля РФ, виробляється у єдиній, національної валюті - рублях. Не грошові виплати, що не можуть перевищувати 20% від загальної суми заробітної плати на місяць. У трудовому законодавстві РФ чітко прописується розмір мінімальної оплати праці (МРОТ). Виходить, що заробітна плата працівника, який відпрацював за місяць норму годинника і справно виконує свої обов'язки, прописані в трудовому договорі, має бути більше МРОТ. Розмір заробітної плати має заздалегідь обмовлятися між роботодавцем та працівником. А системи додаткового преміювання, як правило, прописуються окремо у внутрішніх нормативні акти. Виплачуватись заробітна плата має не рідше двох разів на місяць.

Податки можна умовно поділити на сплачувані роботодавцем, тобто які впливають кінцеву заробітну плату працівника, і податки, вираховані з підсумкової зарплати.

Податки на зарплату, що виплачуються роботодавцем:

Податки із заробітної плати, що виплачуються працівником:

Тепер по порядку розберемо кожен податок із зарплати:

Виплати до ПФР. Виплати в рамках обов'язкового пенсійного страхування- це найбільші за розміром відрахування, які роботодавець зобов'язаний вносити кожного працівника. Розмір відрахування до ПФР – 22% від заробітної плати.

Внески до фонду соціального страхування. Так само обов'язковий виглядстрахування, призначене на випадки тимчасової втрати працездатності або материнства. Відрахування дорівнюють 2,9% від заробітної плати. Ставка відрахувань може змінюватись залежно від шкідливості виробництва.

Внески до фондів соціального страхування. Попри часті думки, медицина в нашій країні не безкоштовна. Більшість послуг оплачується з балансу медичних фондів. А в ці фонди таки проводять відрахування роботодавці у розмірі 5,1% від заробітної плати.

Прибутковий податок. Кожен податковий резидент Російської Федерації, зобов'язаний сплачувати податок зі своїх доходів Тому щомісяця роботодавець утримує із заробітної плати працівника 13% ПДФО, звільняючи останнього від необхідності самостійно заповнювати декларації та вираховувати податок. Це єдиний податок, що вираховується безпосередньо з остаточної суми заробітної плати та сплачується працівником. Відсоток відрахувань ПДФО залежить від виду доходу. Але у випадку із заробітною платою – це стабільно 13%. Але в трьох конкретних випадках можливе застосування податкових відрахувань до зарплати:

Відрахування інвалідам з дитинства (500 рублів податкове відрахування)

Відрахування на кожну дитину, яка не досягла 18 років (1400 рублів за кожну дитину)

Відрахування для осіб, які усували наслідки аварії на Чорнобильській АЕС, щодо догляду за дитиною-інвалідом 1 та 2-ї груп та інших, передбачених законодавством (3000 рублів).

Для отримання цих відрахувань необхідно документально підтвердити своє право на їх застосування і мати заробітну плату менше 280 000 на місяць.

Як розрахувати суму ПДФО від заробітної плати.

Як приклад візьмемо саму просту ситуацію. Ваш роботодавець розрахував вашу заробітну плату у розмірі 10 000 рублів. З цієї суми відповідно віднімаємо 13% прибуткового податку: 10 000 (заробітна плата) – 13% (1300 рублів) = 8700 рублів. Виходить із зарплати 10 000 рублів, працівник на руки отримає 8700.

Наприкінці, звісно, слід зазначити, всі податки та відрахування запроваджено непросто для отримання прибутку державою, а насамперед для створення комфортних умов життя кожному громадянину країни.