Regulační vzorec ziskovosti

Míra návratnosti je ekonomickým ukazatelem návratnosti investice. mluvící prostá řeč, to je úroková sazba, při které je čistá současná hodnota investice nulová (investováním svých peněz nic neztratíte, ale ani nezískáte), tzn. zisk bude pouze tehdy, bude-li skutečný úrok vyšší než míra návratnosti.

Míru návratnosti (vnitřní míru návratnosti) IRR můžete vypočítat pomocí rovnice: CFm / (1 + IRR) ^m = I, kde m je období, CFm je peněžní tok za toto období, I je částka investice. Vypočítaný ukazatel míry návratnosti umožňuje posoudit proveditelnost konkrétního obchodního rozhodnutí. Pokud například podnikatelský projekt uvádí jediný zdroj příjmů ve formě úvěru, výpočtem IRR uvidíte hraniční hodnotu roční sazby úvěru, nad kterou nemá smysl ji vydávat, protože projekt pak bude ztrátový.

Nezapomeňte, že jako každý jiný je ukazatel míry návratnosti teoretický. V praxi je téměř nemožné dosáhnout vypočteného ukazatele: skutečná ekonomická situace se upravuje sama. Při výpočtu navíc mějte na paměti, že tento ukazatel je citlivý na strukturu platebního toku, a proto je někdy nemožné hodnotit vzájemně se vylučující obchodní projekty. Při střídání peněžních přítoků a odtoků je možné, že bude existovat několik hodnot míry návratnosti.

Zisk jako absolutní hodnota souvisí s rozsahem výroby, závisí na velikosti podniku, což do jisté míry omezuje jeho analytické schopnosti jako kritérium efektivnosti jeho práce v tržní ekonomice.

Ukazatele rentability (ziskovosti) podniku nám umožňují hodnotit jeho finanční výsledky a nakonec účinnost. Mezi tyto ukazatele obvykle patří úroveň ziskovosti, neboli poměr ziskovosti, který je vyjádřen jako poměr toho či onoho druhu zisku k jakékoli základně. Četné ukazatele ziskovosti odrážejí různé aspekty podniku. Je zcela přirozené, že obecně lze výkonnost podniku určovat pouze systémem ukazatelů rentability.

Ziskovost prodeje, který se vypočítá podle vzorce:

Rv (ROS) = (R/VR) 100 %

kde P - zisk z prodeje;

Вр - tržby z prodeje.

Zvýšení tohoto ukazatele může odrážet zvýšení cen výrobků při stálých nákladech nebo zvýšení poptávky, a tedy snížení jednotkových nákladů. Tento ukazatel ukazuje podíl zisku na tržbách, tedy poměr zisku v něm a celkových nákladů na prodej. S pomocí tohoto ukazatele se podnik může rozhodnout o volbě způsobu, jak zvýšit zisk: buď snížit náklady, nebo zvýšit výrobu. Tento ukazatel, vypočítaný na základě čistého příjmu, se nazývá čistý výnos z prodeje.

Návratnost aktiv (návratnost investic):

RA (ROA) = (P/A) 100 %

kde P je zisk podniku (lze použít zisk z tržeb, rozvahu nebo čistý zisk);

A - průměrná hodnota aktiv (majetek) podniku za určité období.

Tento ukazatel odráží efektivitu využití veškerého majetku podniku. Dynamika návratnosti aktiv je barometrem stavu ekonomiky. Jako výrobní faktor plní rentabilita aktiv a její změny motivační funkci v tom, že dává signál investorům. Síla signálu přitom závisí na kvantitativním posouzení nebo míře ziskovosti aktiv. Průměrná návratnost aktiv v Japonsku je asi 10,3 % a v USA -16,8 %. V Japonsku je považováno za ziskové, pokud kapitálové investice splatit za 7 let a v USA -4,5 roku.

Návratnost aktiv lze vyjádřit jako součin následujících dvou ukazatelů:

R A \u003d R B * O A \u003d (P / BP) * (BP / A) \u003d (P / A)

kde O A - obrat aktiv, obrat.

Rentabilita aktiv je tedy primárně ovlivněna dvěma skupinami faktorů souvisejících s rentabilitou tržeb a obratem aktiv.

Obvykle se při rozboru rentability aktiv provádí rozbor oběžných aktiv, tzn. pracovní kapitál, neboť jejich vliv na tento ukazatel významně závisí na stavu a organizaci pracovního kapitálu. Výpočet se provádí podle následujícího vzorce:

R O C \u003d PE / OS

kde PE je čistý zisk podniku;

OS - průměrná hodnota druhé části bilance aktiv podniku - oběžná aktiva(pracovní kapitál).

U dlouhodobého majetku (dlouhodobého a nehmotného majetku) může podnik vypočítat rentabilitu obdobným způsobem, tzn. první oddíl bilance aktiv.

Rentabilita vlastního (akciového) kapitálu odráží ziskovost vlastních prostředků společnosti:

R SC (ROE) = PR / SC

kde SC je průměrná hodnota vlastního kapitálu podniku za určité období.

Zvláštností tohoto ukazatele je, že za prvé ukazuje efektivnost použití vlastních prostředků, tzn. čistý zisk získaný z investovaného rublu a za druhé stupeň rizika podniku odrážející růst návratnosti vlastního kapitálu.

Ve spojení s R SC lze použít slavnou formuli Dupont:

R SK \u003d (PE / BP) * (BP / A) * (A / SK)

Tento vzorec výrazně rozšiřuje analytické schopnosti podniku, v důsledku čehož má schopnost určit:

· dynamika čistého zisku z tržeb (ziskovost tržeb);

· efektivnost využití aktiv na základě výnosů z prodeje a aktuálních trendů (obrat aktiv);

· struktura kapitálu podniku na základě toho podílu, který je tvořen v aktivech vlastními prostředky;

· dopad výše uvedených faktorů na rentabilitu vlastního kapitálu.

Ve společných diskuzích jsme se opakovaně dotkli tématu komplexní povahy hodnocení investic. Skladba ukazatelů ekonomické efektivnosti je totiž různorodá a volba požadovaného poměru parametrů je metodicky náročný úkol. Většina těchto kritérií bere v úvahu časovou hodnotu peněz, a to oprávněně. V poslední době se z literatury začal postupně „vymývat“ další ukazatel – ARR (průměrná míra návratnosti). Myslím, že je ještě brzy ho odepisovat.

Obsah výpočtu průměrné míry návratnosti

Bezesporu nejdůležitější ukazatel pro rozhodování o spuštění investiční projekt zůstává NPV. Ale na hluboce propracované závěry nejen , ale i , a nestačí. Je vyžadován nějaký dodatečný odhad, i když méně komplikovaný. Jedním z těchto pomocných kritérií může být ukazatel efektivnosti investice – ARR (Accounting Rate of Return). Tento ukazatel má v anglické a ruské finanční a analytické interpretaci několik názvů:

- účetní míra návratnosti;

- odhadovaná úroveň příjmu;

- jednoduchá míra návratnosti;

- průměrná míra návratnosti.

Poslední dvě formulace se ve větší míře používají v tuzemské praxi investiční analýzy. Pro získání průměrné návratnosti je ukazatel stanoven jako průměrná účetní rentabilita účetní hodnoty plánovaných investic. Tento parametr nebere v úvahu diskontní mechanismy a je vypočítán jako výsledek vydělení průměrného čistého příjmu za zúčtovací období průměrnou investicí. Pro začátek se podívejme na vzorec pro výpočet kritéria z pohledu západní manažerské školy.

Předpokládejme, že investor zvažuje rozhodnutí investovat do vytvoření flotily nákladních vozidel ve výši 75 000 000 rublů. Předpokládaná doba trvání projektu je 7 let. Předpokládaný příjem z realizace výrobního programu pro provoz kolejových vozidel je plánován na úrovni 21 000 000 rublů ročně. Je nutné vypočítat úroveň roční ziskovosti, založenou především na odpisové míře investic. Vzorec výpočtu a příklad skutečného výpočtu jsou uvedeny níže.

Příklad výpočtu průměrné míry návratnosti podle vzorce ve výkladu západní školy

Z pohledu tuzemské praxe investiční analýzy je průměrná míra návratnosti posuzována z poněkud odlišných pozic, podstata ukazatele je však stejná. Průměrný roční čistý zisk z realizace projektu je porovnáván s průměrnou hodnotou investičních investic s přihlédnutím k likvidační hodnotě objektu. Předmětem rozumíme dlouhodobý nebo nehmotný majetek, který by měl být dle očekávání odepsán do konce provozní fáze. Tato aktiva však mohou mít stále tržní hodnotu a to nelze ignorovat.

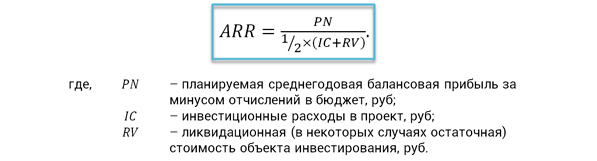

Očekávaná míra návratnosti z hlediska ekonomického obsahu ilustruje, kolik čistého zisku bude vytvořeno na projekt v průměru za jeden investovaný rubl. Pro zjednodušení výpočtů se odpisy investic zohledňují pomocí průměrovacího zlomku ½. Vzorec pro výpočet samotného ukazatele je následující.

Vzorec pro poměr investiční výkonnosti

Výhody a nevýhody indikátoru

V předchozí sekce zvážili jsme dva hlavní algoritmy pro výpočet průměrné míry návratnosti. Poslední způsob využíváme nejvíce. V praxi porovnávání alternativních investičních rozhodnutí se často používají referenční hodnoty ARR, které se s ohledem na dostupné statistiky a výsledky benchmarkingu rozlišují podle:

- typy projektů;

- centra finanční odpovědnosti;

- stupeň rizika projektu.

Mezi výhody ARR patří snadné vnímání a výpočet ukazatele, schopnost rychle předvídat ziskovost projektu. Toto kritérium, založené na jasných a podložených informacích, zohledňuje celou dobu životního cyklu investičního projektu. Kromě výhod má poměr efektivity investice řadu nevýhod, z nichž vynikají následující.

- Nedochází ke snížení hodnoty budoucích příjmů aktuální okamžikčas.

- Je těžké srovnávat projekty, které mají různou dobu trvání a různou dynamiku tvorby zisku.

- zvažuje lineární metoda odpisy investic a není použitelný pro jiné přístupy.

Uvedené výhody a nevýhody posuzovaného kritéria nemají samy o sobě významný vliv při rozhodování o konkrétním projektu. Měly by být zvažovány v kontextu systematického hodnocení účinnosti investic. Hodně záleží na fázi rozhodování. Při předběžném hodnocení projektu je důležité získat operativní analytický řez. K tomu jsou vhodná kritéria, jako je průměrná míra návratnosti a jednoduchá doba návratnosti. Navíc v podmínkách krátkých termínů projektu a zřejmé rovnoměrnosti očekávaného zisku podávají tyto ukazatele zcela adekvátní obraz.

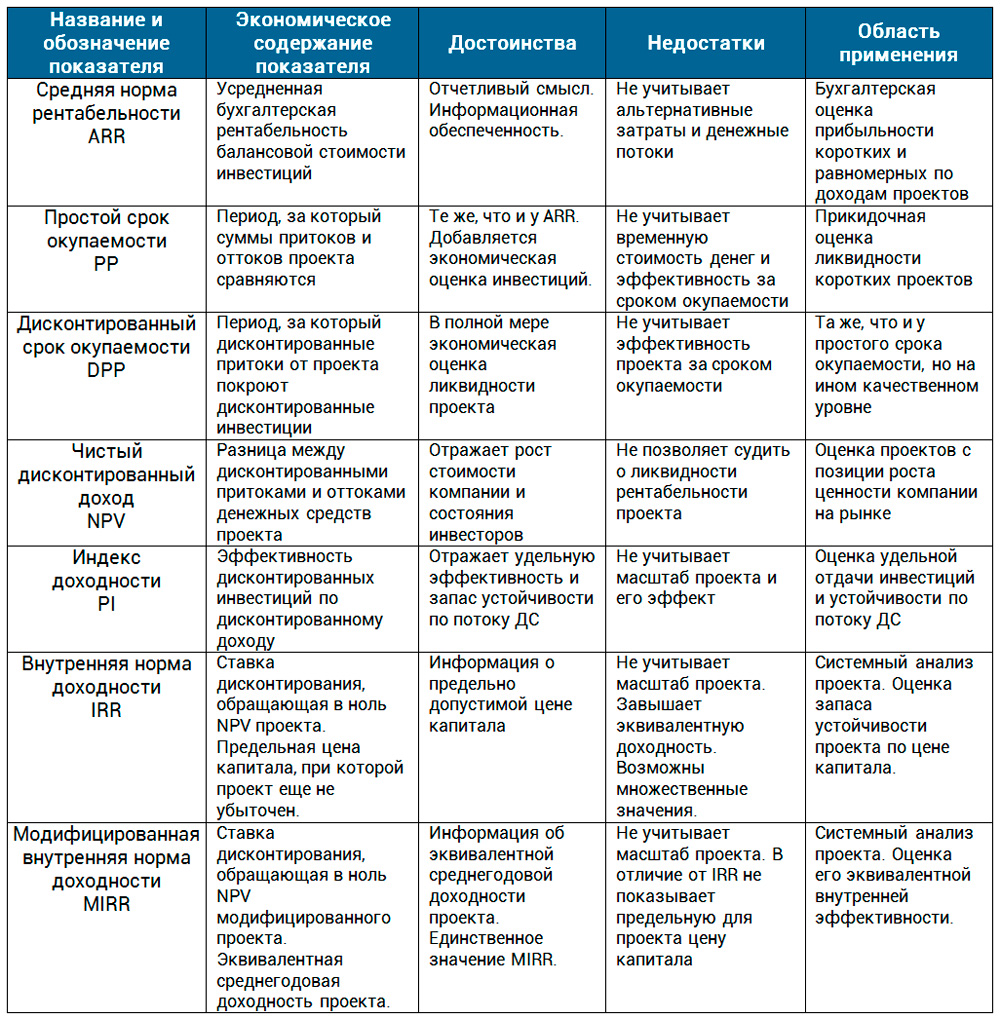

V obtížných situacích, s nárůstem rozsahu a trvání, je řešení zodpovědnější a vyžaduje integrovaný přístup. Bez diskontních mechanismů se již neobejdete. tok peněz a vyhodnocení dalších rysů realizace projektu. Dále vám nabízíme srovnání ukazatelů výkonnosti projektů v tabulkové podobě.

V tomto článku jsme zvažovali průměrnou míru návratnosti. Toto byl poslední ukazatel v našich hodnoceních projektů. V praxi tento ukazatel využívá jeden z prvních investičních analytiků, finančních ředitelů a PM v okamžiku, kdy šéf společnosti nebo investor požaduje expresní odpověď. Je důležité pochopit podstatu tohoto kritéria. Jeho ekonomická náplň spočívá v identifikaci rentability, rentability investic. Nezáleží na tom, co se bere jako základ základního efektu – čistý příjem nebo NCF. Pochopení tohoto aspektu zpřístupní jakýkoli indikátorový vzorec vnímání bez ohledu na literární zdroj.

dtk tg2 koupit dtk tg2 bramit.ru.