Riparazioni auto con assicurazione casco con franchising. In quali casi è meglio rifiutare l'assicurazione con franchigia? In quali casi rifiutare l'assicurazione con franchigia?

Quando si rivolge a una compagnia assicurativa per assicurare un'auto contro danni e furto, ogni proprietario di auto dovrebbe acquisire familiarità con il termine "franchigia", che gli assicuratori amano includere nel contratto CASCO. Per evitare di essere fuorviati dai professionisti del marketing e delle assicurazioni, armati di informazioni oggettive.

Molto spesso, gli agenti assicurativi parlano dei vantaggi che il cliente riceverà accettando di includere una franchigia nella polizza, ma dimenticano di fornirla al contraente. informazioni complete su tutte le sfumature che incontrerà. Pertanto, non dovresti fidarti ciecamente delle parole degli assicuratori. La nostra recensione ti parlerà dei pro e dei contro del franchising, dando all'assicurato l'opportunità di fare da solo la scelta giusta.

Cos'è un franchising?

La franchigia è una somma di denaro che non verrà corrisposta al contraente al verificarsi di un evento assicurato. Può essere espresso in valore assoluto: rubli, dollari o una percentuale dell'importo assicurato ai sensi del contratto. La franchigia, così come la sua entità, è stabilita in anticipo nella polizza assicurativa CASCO previo accordo tra il cliente e la compagnia assicurativa.

Accettando di includere una franchigia nel contratto, l'assicurato riceve uno sconto sul costo della polizza CASCO. Esistono due tipi di franchigia: condizionale (non deducibile) e incondizionata (franchigia).

Franchigia condizionale (non deducibile). significa che tutti i pagamenti eccedenti il suo importo sono interamente risarciti dall'assicuratore e in questo caso non vengono “detratti” dall'importo del risarcimento assicurativo. Tuttavia, se il restauro dell'auto dopo un piccolo incidente o azioni illegali di terzi richiede una piccola somma all'interno della franchigia condizionale, l'assicuratore non pagherà nulla al beneficiario. Ciò significa che con una franchigia condizionale pari a 10.000 rubli, i danni la cui riparazione richiede fino a 10.000 rubli non verranno riparati a spese della compagnia assicurativa. Allo stesso tempo, se l'importo del danno è di 12.000 rubli, ovvero supera i 10.000 rubli, gli assicuratori lo risarciranno integralmente. In effetti, questa opzione è quasi ideale per l'assicurato, ma allo stesso tempo non è così vantaggiosa per gli assicuratori. Pertanto, oggigiorno una franchigia condizionale viene utilizzata raramente nei contratti di assicurazione auto.

Franchigia incondizionata (franchigia). viene sempre detratto dall'importo del pagamento. In ogni caso assicurato, il beneficiario riceverà un risarcimento dall'assicuratore meno la franchigia incondizionata stabilita nel contratto. In altre parole, una franchigia incondizionata di 10.000 rubli significa che tutti i pagamenti assicurativi previsti dalla polizza verranno effettuati meno 10.000 rubli ogni volta. Viene utilizzato più spesso dalle compagnie di assicurazione, poiché per loro è più redditizio del condizionale. Una franchigia deducibile è meno attraente per gli assicurati senza scrupoli che vogliono frodare la compagnia assicurativa.

Prima di decidere se includere o rifiutare la franchigia in un contratto assicurativo, devi capire quale ruolo pratico avrà per te.

Prestazioni assicurative con franchigia

Considerando che la franchigia condizionale (indeducibile) non è trovata ampia applicazione pratica negli accordi CASCO tra gli assicuratori russi, vale la pena parlare delle caratteristiche della franchigia incondizionata (franchigia). Di norma, i rappresentanti delle compagnie assicurative non parlano nemmeno del tipo di franchising, usando la parola "franchising" senza aggiunte, il che significa franchising incondizionato.

Non esiste una risposta chiara alla domanda se un franchising sia vantaggioso per il proprietario di un'auto. Dipende dalla situazione concreta in cui giocano un ruolo importante le esigenze, le capacità, l'esperienza di guida dell'assicurato e altre sfumature. A seconda di essi la franchigia può diventare un vantaggio o uno svantaggio del contratto assicurativo. Per prima cosa, scopriamo quali aspetti positivi contiene il franchising incondizionato.

- Risparmiare su una polizza auto volontaria. Se nella polizza è inclusa una franchigia incondizionata, il suo costo può diminuire notevolmente per l'assicurato. In questo caso di solito esiste una correlazione: maggiore è la franchigia, più economica è la polizza assicurativa (potete stimare il costo dell'assicurazione per diverse franchigie utilizzando il calcolatore online dell'assicurazione completa). Tuttavia, includendo una franchigia nella polizza, dovreste essere pronti a non rivolgervi all'assicuratore per il pagamento di danni minori, ma a ricevere un risarcimento in caso di eventi assicurati gravi meno la franchigia. Ad esempio, se l'importo dell'assicurazione nell'ambito di un accordo CASCO è di 500.000 rubli, qualsiasi pagamento per te verrà ridotto di 7.500 rubli con una franchigia dell'1,5%. Tuttavia, in linea di principio, eventuali perdite entro questo importo non ti verranno compensate.

- Risparmio di tempo grazie al rifiuto di contattare la compagnia assicurativa per eventi assicurativi minori. Stipulare un contratto assicurativo con franchigia può essere un vantaggio per chi non intende rivolgersi alla compagnia assicurativa per ogni graffio e piccola scheggiatura sulla carrozzeria. Molto spesso, quando si verifica un evento assicurato, è necessario fornire alla compagnia assicurativa un certificato di incidente della polizia stradale o un documento sulle azioni illegali di terzi del dipartimento di polizia, compilare diverse domande e fornire l'auto per sopralluogo da parte di esperti. Queste azioni richiedono molto tempo, impegno e nervi, soprattutto considerando la possibilità di fare la fila in ogni ufficio. Fissando una franchigia, l’assicurato guadagna automaticamente il tempo che dovrebbe dedicare alle pratiche burocratiche nei casi in cui “il gioco non vale la candela”.

In quali casi conviene stipulare un’assicurazione con franchigia?

Prima di includere una franchigia incondizionata nel contratto, è necessario assicurarsi che tale decisione non annulli tutti i vantaggi della propria assicurazione CASCO. Alcuni conducenti non dovrebbero nemmeno pensare al franchising, mentre per altri si tratta di un'offerta allettante e redditizia. Se, dopo aver letto i seguenti punti, capisci che sono direttamente rilevanti per te, un franchising potrebbe esserti vantaggioso.

- Disponibilità Soldi per eseguire personalmente piccole riparazioni. Avendo incluso nella convenzione CASCO una piccola franchigia (0,5-2% del costo dell'auto), l'assicurato deve essere finanziariamente preparato a riparare da solo l'auto in caso di danni minori. Va notato che il denaro risparmiato acquistando CASCO in franchising, a seguito dello sconto ricevuto, verrà speso per piccole riparazioni. Tuttavia, secondo la teoria della probabilità, l’evento assicurato potrebbe non verificarsi durante la durata del contratto. Allora il risparmio sull'assicurazione CASCO è evidente.

- Avere una lunga storia di guida senza incidenti e fiducia nelle capacità di guida. Se l'esperienza di guida dell'assicurato è superiore a 15-20 anni e si sente a suo agio al volante, la franchigia stabilita nel contratto assicurativo CASCO non sarà superflua e, molto probabilmente, aiuterà a risparmiare denaro. La probabilità di un evento assicurato esiste sempre. Tuttavia, se lo stile di guida dell'assicurato è sicuro e questo è stato dimostrato da molti anni di esperienza positiva, il franchising molto spesso aiuta a risparmiare parte del budget grazie a uno sconto significativo su CASCO, e allo stesso tempo a sentirsi protetti da furti e gravi problemi accidentali sulla strada.

- Il desiderio di assicurare un'auto solo per il rischio “Furto”. Il CASCO completo comprende due rischi: “Danno” e “Furto”. Se i piani dell'assicurato fossero inizialmente di acquistare una polizza solo contro il furto, perché ha fiducia nelle sue capacità di guida e non attribuisce importanza a piccoli danni a parti della carrozzeria, allora una soluzione alternativa di successo sarebbe quella di emettere un'assicurazione CASCO completa con una grande franchigia (7 o più per cento del costo dell'auto) in base al rischio “Danno”. Non è possibile assicurare l'auto solo contro il furto con tutte le compagnie, quindi l'assicurazione con una grossa franchigia è una soluzione se non si vuole cambiare assicuratore, ma allo stesso tempo non assicura l'auto solo contro il furto. Oltre alla protezione contro il furto, una polizza con un'ampia franchigia vi aiuterà a ricevere un risarcimento in caso di perdita totale (perdita totale dell'auto) o di danni importanti a seguito di un incidente.

In quali casi rifiutare l'assicurazione con franchigia?

Secondo la pratica di liquidazione dei sinistri assicurativi, la franchigia non è redditizia per coloro che, secondo le statistiche, subiscono incidenti più spesso di altri e contattano l'azienda con una richiesta di pagamento. Di conseguenza, il risparmio iniziale sul costo di CASCO si trasforma in molteplici spese impreviste per la riparazione dell'auto. I giovani conducenti e chiunque non si senta sicuro al volante potrebbero perdere la protezione con l'assicurazione con franchigia. Quei conducenti che stanno appena iniziando il loro viaggio al volante di un'auto spesso non dovrebbero richiedere CASCO con un franchising. È più sicuro pagare il prezzo intero della polizza alla compagnia assicurativa, tenendo conto di tutti i fattori crescenti, ed avere fiducia nella propria protezione assicurativa. Come dimostra la pratica, più volte al mese possono verificarsi incidenti minori a guidatori inesperti. Ciò è particolarmente vero per i conducenti: donne e uomini che hanno ricevuto la patente dopo i 40 anni. Se il rischio di eventi assicurati aumenta, è meglio calcolare l'assicurazione CASCO a tariffa intera.

COSÌ, piccola franchigia incondizionata (0,5-2% del costo dell'auto)- un'opzione ideale per conducenti esperti che, molto probabilmente, non contatteranno l'azienda per piccole riparazioni o credono che sia più redditizio farlo da soli per evitare pratiche burocratiche. Grande franchigia incondizionata (più del 7%) sarà utile per gli assicurati che vogliono proteggere la propria auto da furti, smarrimento totale o danni gravi in caso di incidente. Non bisogna fidarsi ciecamente dei consigli degli agenti assicurativi sull'inclusione di una franchigia nella polizza (meglio leggere le regole CASCO e

Una franchigia è una certa parte del danno CASCO, che il proprietario dell'auto risarcisce autonomamente al verificarsi di un evento assicurato.

Spesso l'importo di questo franchising è una somma fissa di denaro o una percentuale del costo dell'auto.

Il franchising può essere aperto in rubli, dollari o euro, nonché in percentuale della somma assicurata.

La sua dimensione è stabilita rigorosamente nella polizza assicurativa CASCO previo accordo di entrambe le parti(compagnia assicurativa e proprietario dell'auto).

Se il cliente accetta di includere un franchising nel contratto, allora Al contraente viene riconosciuto uno sconto sul costo della polizza.

Esistono due tipi di franchising per i proprietari di auto: incondizionato (franchigia) e condizionale (non deducibile).

Franchising incondizionato in CASCO

La franchigia assicurativa CASCO più comune è incondizionata.

Sta nel fatto che l'assicurato stesso si assume un obbligo in caso di evento assicurato ed è pronto a sostenere autonomamente le spese entro un determinato importo.

La compagnia assicurativa rimborsa solo la differenza tra il costo del danno e l’importo della franchigia.

Un franchising incondizionato è adatto se:

- autista esperto, raramente subisce un incidente (massimo una volta all'anno) e lascia anche l'auto in un garage o in un parcheggio;

- l'importo deducibile è inferiore all'importo dello sconto deducibile.

Con l’assicurazione con franchigia incondizionata il proprietario dell’auto può risparmiare fino al 70% del costo della polizza.  Non dimenticare che se si verificano più eventi assicurativi entro un certo periodo, i costi di pagamento potrebbero superare l'importo risparmiato al momento dell'acquisto di un franchising CASCO.

Non dimenticare che se si verificano più eventi assicurativi entro un certo periodo, i costi di pagamento potrebbero superare l'importo risparmiato al momento dell'acquisto di un franchising CASCO.

Ad esempio, una franchigia incondizionata di 11.000 rubli implica che tutti i pagamenti in caso di incidente assicurato verranno pagati meno 11.000 rubli.

Questa è l'opzione più redditizia per le compagnie di assicurazione, ma meno attraente per gli assicurati che cercano di ingannare l'assicuratore.

Franchising condizionale

Una franchigia condizionale implica che il proprietario dell'auto potrà ricevere il pieno risarcimento del danno da parte della compagnia assicurativa, anche se tale importo supera l'importo della franchigia condizionale.

L'assicurato si assume i costi a condizione che questi costi per la riparazione dell'auto rientrino nell'importo della franchigia condizionale.

In questo caso, l'importo dell'assicurazione auto non è praticamente influenzato dalla franchigia condizionale.

Questo franchising è usato raramente tra i proprietari di auto.

Ad esempio, se la franchigia è di 11.000 rubli e il danno è stimato fino a 11.000 rubli, tali spese non verranno rimborsate dalla compagnia assicurativa.

Se però il danno ammonta a 14.000 rubli, cioè più di 11.000 rubli, gli assicuratori sono tenuti a risarcirlo integralmente.

Vale la pena assicurare la propria auto con CASCO con franchigia?

Prima di acquistare una polizza assicurativa CASCO e determinarne l'entità, vale la pena considerare le seguenti sfumature:

- valutare lo stato della tua situazione finanziaria in caso di restauro dell'auto dopo un evento assicurato;

- tenere conto del possibile ammontare dei danni materiali dopo la riparazione dell'auto a causa di eventuali danni presso il vostro concessionario (a condizione che l'auto sia in garanzia) o presso una stazione di servizio non ufficiale (a condizione che l'auto sia usata).

È necessario decidere su queste questioni per valutare la reale necessità di aprire un franchising CASCO.

Ad esempio, se il franchising è aperto a $ 500 e soggetto a riparazioni presso un concessionario, supererà questa cifra, quindi CASCO non avrà senso.

È vantaggioso aprire un franchising CASCO alle seguenti condizioni:

- Sei un autista esperto? con una vasta esperienza di guida senza incidenti.

- Pensi questo È più facile pagare per danni minori, Come affrontare la procedura di registrazione di una richiesta di risarcimento assicurativo.

- Il tuo obiettivo è il costo più basso dell'assicurazione CASCO a causa della franchigia per il rischio “Danni”, mentre il vero interesse è nei rischi “Furto/Furto”.

CASCO con franchising: pro e contro

Il franchising condizionale è meno popolare del franchising incondizionato, quindi vengono evidenziati principalmente i vantaggi del franchising deducibile (incondizionato).

Spesso le compagnie di assicurazione non fanno nemmeno distinzione tra franchigie condizionate e incondizionate, ma offrono condizioni solo per quelle incondizionate.

È abbastanza difficile rispondere alla domanda se un franchising sia redditizio per il proprietario di un'auto.

La prestazione dipenderà dallo specifico evento assicurato, e la scelta dipende dall’esperienza di guida del conducente, dalle sue esigenze e capacità.

Tali caratteristiche possono rappresentare sia un vantaggio che uno svantaggio nella scelta di un contratto di assicurazione auto.

Tra i vantaggi del franchising CASCO ci sono:

- una riduzione del costo di una polizza CASCO superiore all'importo deducibile. Questo vantaggio è particolarmente evidente quando si calcola il costo di una polizza per autisti con poca esperienza, poiché per loro le compagnie di assicurazione fissano solitamente coefficienti più elevati;

- notevole risparmio di tempo, perché per gli eventi assicurati minori il proprietario dell'auto non si rivolge alla compagnia assicurativa.

Lo svantaggio principale è che se si verifica un incidente minore e il danno che ne deriva non supera l'importo della franchigia, allora il proprietario riparerà l'auto a proprie spese e diventerà un “cliente in pareggio”, ovvero non vi è praticamente alcuna possibilità di reclamare piccole perdite.

La scelta del franchising CASCO dovrebbe basarsi sui reali vantaggi di tale assicurazione per la tua auto.

Analizzare tutti i pro e i contro, così come la necessità di aprire un franchising per prendere la decisione giusta.

Quando richiede l'assicurazione CASCO, ogni proprietario di auto si trova ad affrontare il concetto di "franchising". Cosa significa questa parola misteriosa: formaggio "gratuito" in una trappola per topi o un'offerta davvero redditizia?

La franchigia CASCO è la somma di denaro che, in caso di evento assicurato, spetta al proprietario veicolo paga in modo indipendente. La franchigia stessa, così come la sua entità (si tratta di una cifra fissa chiara in termini monetari o di una percentuale del prezzo dell'auto assicurata) viene negoziata tra il cliente e un rappresentante della compagnia assicurativa prima dell'emissione di una polizza assicurativa . Esistono due opzioni per un franchising CASCO: condizionale e incondizionato. L'essenza di una franchigia condizionale è questa: in caso di un evento assicurato, la compagnia assicurativa compensa completamente tutte le spese se superano l'importo della franchigia condizionale specificata nel contratto. Le spese all'interno del franchising sono interamente a carico del proprietario dell'auto. Ad esempio: l'importo della franchigia condizionale è di $ 300, le perdite per un importo di $ 299 ricadranno sulle spalle del cliente, ma le perdite per un importo di $ 301 sono già pagate dagli assicuratori.

E infine: se guidi con prudenza, grazie al franchising risparmierai una notevole quantità di tempo e denaro.

L'assicurazione auto oggi contro i rischi dei più tipi diversi non un lusso, ma una necessità. Ecco perché le polizze CASCO sono molto richieste, poiché consentono di evitare vari tipi di costi legati ai danni all'auto.

L'unico inconveniente di questo tipo di polizza è il costo elevato, che però può essere notevolmente ridotto grazie ad una franchigia incondizionata.

Cos'è

Viene chiamata una caratteristica importante del contratto di assicurazione. Incide direttamente sul costo della polizza. Maggiore è la franchigia incondizionata, minore sarà il premio assicurativo che il cliente assicurato dovrà pagare.

Una franchigia incondizionata significa una certa somma di denaro che il cliente assicurativo rifiuta quando si verifica un evento assicurato.

Ad esempio, a seguito di un incidente si sono verificati danni per un importo di 120mila rubli. L'importo della franchigia incondizionata prevista nel contratto di assicurazione era 20mila rubli. In questo caso l’assicurato riceverà un importo pari alla differenza tra questi due valori – 100mila rubli.

Il tipo di franchising in questione presenta numerosi vantaggi diversi, motivo per cui è molto popolare.

Quelli più importanti includono:

- basso costo della polizza;

- in caso di incidenti minori, il cui danno rientra nella franchigia, non viene effettuato alcun pagamento - questo ha un effetto positivo sulla storia assicurativa.

Gli autisti esperti, per i quali la guida senza incidenti è la norma, dovrebbero acquistare questo tipo di franchising.

Tali clienti, stipulando una polizza CASCO con franchigia incondizionata, prendono contemporaneamente due piccioni con una fava: evitano ingenti spese sul premio assicurativo e non devono preoccuparsi della morte o di gravi danni all'auto.

La dimensione del franchising del tipo in questione è determinata come:

- un importo specifico;

- un importo espresso in percentuale.

È più vantaggioso utilizzare l'importo specifico concordato nel contratto. Ciò ti consente di prevedere le tue spese.

La franchigia, espressa in percentuale, consente di ridurre ulteriormente l’importo del premio assicurativo. Ma allo stesso tempo è meno redditizio in caso di evento assicurato.

Che caratteristiche ha?

Una caratteristica importante di un franchising incondizionato è la sua dimensione. In ogni singolo caso, la sua scelta viene fatta individualmente. L'importo della franchigia dipende principalmente dal costo dell'auto, dalle sue singole parti e dalla complessità delle riparazioni.

Ad esempio, non ha senso un franchising la cui dimensione è unica 1mila rubli., NO. Poiché oggigiorno per effettuare riparazioni e acquistare pezzi di ricambio, la maggior parte dei veicoli richiede un importo abbastanza significativo, solitamente a cinque cifre.

Molto spesso, la franchigia incondizionata minima può essere pari ad almeno 10mila rubli. Molto spesso, l'importo espresso in percentuale viene calcolato in base al costo dell'auto.

I rapporti più comuni sono:

- dallo 0,5% al 2%;

- più di 5.

Di conseguenza, maggiore è la percentuale, minore sarà il costo della polizza CASCO.

Un'altra caratteristica del franchising incondizionato è l'impossibilità di evitarne l'utilizzo se assicurato vecchia macchina(la cui età è superiore a 3-4 anni).

La maggior parte delle compagnie assicurative stipulano polizze CASCO soggette all'utilizzo di una franchigia del 10% per apparecchiature di questo tipo, se sono assicurati i seguenti rischi:

- furto/furto;

- completo cedimento strutturale.

Inoltre, molto spesso, l'uso di una franchigia incondizionata è obbligatorio per le auto nuove la cui età è inferiore a 3-4 anni.

Ciò è necessario se la polizza CASCO include conducenti la cui età è inferiore a 25 anni o la cui esperienza di guida non raggiunge i 3 anni.

Nella maggior parte dei casi la franchigia è espressa in percentuale del costo dell'auto. Nella maggior parte dei casi, la sua dimensione è almeno del 5%: questo parametro è fortemente influenzato dal costo del veicolo assicurato.

Da cosa dipende il costo?

Il costo di una polizza CASCO con franchigia incondizionata dipende principalmente dai seguenti fattori:

- età e anzianità di servizio del conducente;

- il numero di persone autorizzate a guidare un'auto;

- la presenza di incidenti, risarcimenti nel prossimo anno o due;

- la presenza di un sistema antifurto nell'auto, navigazione satellitare e altre apparecchiature aggiuntive;

- luogo e condizioni di deposito del veicolo.

Soprattutto, il prezzo di una polizza CASCO con franchigia del tipo in questione è influenzato dall’età e dall’esperienza dei conducenti ammessi alla guida.

Minore è l'anzianità di servizio, maggiore sarà il costo della polizza e la franchigia minima. In questo modo la compagnia assicurativa cerca di proteggersi da possibili perdite.

Più persone sanno guidare un’auto, meno è probabile che la guidi senza incidenti. Pertanto, maggiore è il numero dei conducenti inclusi nella polizza, maggiore sarà il coefficiente crescente utilizzato. Molte compagnie assicurative si permettono di raddoppiare il prezzo di una polizza CASCO se il numero di persone incluse nella polizza è superiore a due.

Il costo della polizza è fortemente influenzato dalla storia assicurativa. La maggior parte delle aziende ne tiene conto L'anno scorso: se ci sono incidenti, qual è l'importo dei risarcimenti.

Più incidenti stradali ha un conducente, più CASCO gli costerà.

Inoltre, la dimensione minima del franchising incondizionato sarà molto ampia. In alcuni casi, la compagnia può rifiutarsi completamente di emettere una polizza CASCO se il cliente si è dimostrato inaffidabile e non redditizio. Questo problema può essere risolto solo contattando un'altra compagnia assicurativa.

Più l'auto è protetta dai furti, più basso è il costo dell'assicurazione. Pertanto, la presenza di un avanzato sistema antifurto e di un sistema di localizzazione satellitare può talvolta ridurre di quasi una volta e mezza il costo di una polizza CASCO con franchigia incondizionata.

Molto importanti sono anche le condizioni di conservazione dell'auto: se è costantemente in un parcheggio a pagamento o custodita in un garage, il prezzo della polizza sarà minimo. Inoltre, i rischi associati al furto sono ridotti.

In cosa differisce dal condizionale?

Oltre al franchising incondizionato, esiste anche un franchising condizionato. Ha anche i suoi vantaggi e svantaggi. Il contratto prevede un importo entro il quale l'assicurato risponde autonomamente del danno.

E solo se il suo importo supera un determinato importo, sorge l'obbligo di pagare un compenso monetario.

La differenza più importante tra un franchising condizionale e un franchising incondizionato è che se si verifica un evento assicurato, la compagnia copre interamente tutti i danni.

In questo caso non ci sono detrazioni o altre perdite monetarie da parte dell'assicurato. Vale la pena considerare che la franchigia condizionale ha un impatto significativamente minore sul prezzo della polizza assicurativa CASCO.

Ecco perché dovresti riflettere attentamente prima di scegliere l'uno o l'altro modo per risparmiare denaro. Ogni franchising ha i suoi vantaggi e svantaggi.

La maggior parte delle compagnie assicurative forniscono polizze CASCO alle seguenti condizioni:

Ciò rende il franchising incondizionato ovviamente più redditizio rispetto a quello condizionale. Questo è il motivo per cui la maggior parte dei proprietari di auto la sceglie quando stipula un contratto assicurativo utilizzando una polizza CASCO.

Quale tipo di franchising CASCO è meglio scegliere?

Oggi molte compagnie assicurative offrono ai propri clienti non solo un franchising incondizionato e condizionato, ma anche altri:

- dinamico;

- preferenziale

Una franchigia dinamica comporta un aumento dell'indennizzo assicurativo in caso di ogni nuovo evento assicurato.

Ad esempio, se per il primo incidente non viene pagato alcun risarcimento in denaro, per il secondo coprirà il 50% del danno e per il terzo il 75%. Ogni compagnia assicurativa offre condizioni diverse.

Per franchising “preferenziale” si intende la presenza di eventuali condizioni alle quali il compenso non viene pagato o, al contrario, viene pagato.

La scelta di un tipo particolare dipende da grande quantità una varietà di fattori Se l'autista ha un'esperienza impressionante di guida senza incidenti, dovrebbe rivolgere la sua attenzione alla franchigia condizionale.

Poiché consente di ridurre al minimo la probabilità di subire eventuali perdite a seguito di un incidente (in assenza di incidenti stradali minori).

Se l'autista ha poca esperienza di guida, è meglio per lui acquistare una polizza CASCO con franchigia incondizionata. Poiché ti consentirà di evitare una “cattiva” storia assicurativa: la presenza di piccoli incidenti renderà notevolmente più costoso l'acquisto di una polizza CASCO per il prossimo anno.

E allo stesso tempo, l'utilizzo del franchising consentirà di ridurre leggermente il costo di un'assicurazione del tipo in questione.

L'utilizzo di un franchising preferenziale o dinamico è giustificato solo in alcuni casi individuali. Ad esempio, se l'auto viene utilizzata molto raramente e la probabilità di un incidente è bassa a causa della stagionalità del funzionamento.

Ogni singolo caso dovrebbe essere considerato separatamente; è meglio consultare un dipendente della compagnia assicurativa: è nel suo interesse ridurre la probabilità della necessità di un pagamento assicurativo. Allo stesso tempo, questo fattore può ridurre significativamente il costo della politica.

Acquistare una polizza CASCO con franchigia ti consente di risparmiare notevolmente. Questo è importante dato l’alto costo di questo tipo di politica oggi.

Il franchising consente inoltre di evitare la necessità di raccogliere molti documenti in caso di piccolo incidente stradale.

Video: Cos'è CASCO, franchising

La parola "franchising" è di origine straniera. Non tutti lo capiscono, però è necessario navigare nell’argomento, perché oggi la franchigia è molto utilizzata nell’assicurazione auto. Questo è vantaggioso per i proprietari di auto? Una questione che richiede qualche chiarimento. Proviamo a capire quali sono le caratteristiche di un franchising di assicurazioni auto, le sue principali tipologie, vantaggi e svantaggi quando si assicura un'auto con CASCO. Un calcolo approssimativo della dimensione del franchising ti aiuterà a comprendere l'essenza dell'argomento.

Cos'è una franchigia assicurativa: lo spieghiamo in parole semplici

Le attività delle compagnie assicurative sono indissolubilmente legate al franchising. Viene utilizzato in quasi tutti i prodotti assicurativi e l'assicurazione auto non fa eccezione. Il franchising è tradotto dal francese come un vantaggio. Se consideriamo la franchigia in relazione all'assicurazione, questa è una certa parte del danno che non viene risarcita dall'assicuratore. Si chiama parte non rimborsabile del danno. Tutte le sfumature devono essere specificate nel contratto di assicurazione sulla proprietà.

Per dirla semplicemente in parole semplici, la franchigia fa parte delle prestazioni assicurative, che il cliente rifiuta volontariamente se si verifica effettivamente un evento assicurato. Quando viene determinato l'importo della franchigia? Quando si stipula una polizza assicurativa. Può trattarsi di un importo specifico espresso in rubli o di una percentuale del pagamento assicurativo. Un semplice esempio: un'auto è stata danneggiata in un incidente - le è stato causato un danno, viene calcolato il risarcimento assicurativo - viene stimato l'importo del danno, la franchigia viene detratta dall'importo totale del danno. L'importo ricevuto viene pagato al contraente.

I russi si sforzano con tutte le loro forze di evitarlo. Nella comprensione dei nostri cittadini, questo è qualcosa di superfluo e non necessario. In effetti, questa è una vera possibilità di risparmiare denaro. Con una piccola franchigia il danno è interamente coperto, ma in questo caso la tariffa assicurativa sarà elevata. Con una franchigia elevata è vero il contrario: copertura incompleta delle perdite a un costo assicurativo inferiore.

Tipi di franchising per l'assicurazione auto: la differenza tra condizionale e incondizionato

La franchigia per l'assicurazione auto può essere di due tipologie principali: condizionale e incondizionata.

- Cosa suggerisce? franchising condizionale ? Se il danno causato all'auto supera l'importo della franchigia, l'assicuratore lo risarcirà integralmente. Se il danno non supera la franchigia, l'assicurato non riceve alcun pagamento dalla compagnia assicurativa. Pertanto, il proprietario dell'auto non viene risarcito del danno o viene risarcito al 100%.

- Franchising incondizionato presuppone che l'assicurato copra sempre da solo una certa parte del danno, cioè che una parte del danno non verrà risarcita dall'assicuratore. L'importo del risarcimento sarà inferiore a causa della detrazione della franchigia, che può essere espressa in due opzioni: avere un importo fisso o in percentuale del danno.

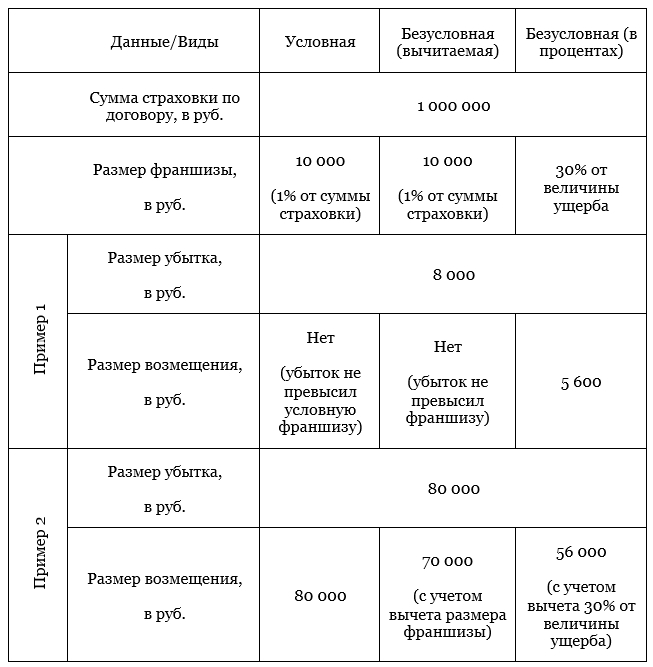

Per capire come viene effettivamente applicata ogni tipologia di franchigia assicurativa, una tabella vi aiuterà a capire l'importo del risarcimento a parità di dati iniziali e di stesso ammontare del danno:

Nuove opzioni di franchigia stanno apparendo nell'assicurazione auto. Ad esempio, nella versione dinamica viene utilizzata la visualizzazione incondizionata. Entra in vigore quando il danno si verifica una seconda volta. I contratti prevedono che l'importo della franchigia aumenti al verificarsi di ogni nuovo evento assicurato. Sembra qualcosa del genere:

- Nel caso 1 la franchigia dinamica è pari allo 0% (rimborso totale).

- Al 2° - 5%.

- Al 3° - 10%.

- Al 4o e oltre - fino al 40%.

Un'altra variante è un franchising preferenziale. Non esiste ancora un termine esatto; il nome può variare. Qual e il punto? Il contratto specifica i casi ai quali non si applica la franchigia. Supponiamo che sia accertato che l'incidente non è avvenuto per colpa dell'assicurato. Ciò significa che non verrà dedotta la franchigia nel calcolo dei pagamenti.

Pro e contro dell'assicurazione in franchising quando si assicura un'auto con CASCO

L'assicurazione auto è da tempo un must per i proprietari di veicoli, soprattutto per quelli nuovi o auto di credito. La politica CASCO è ampiamente utilizzata in Russia. Questo è un prodotto assicurativo conveniente, sebbene abbia anche i suoi pro e contro, che vengono costantemente discussi nelle fonti di informazione.

Il punto più significativo di questo tipo di assicurazione è il costo elevato, che è in costante aumento in un contesto generale di aumento del costo delle auto nuove.

Il costo dell'assicurazione CASCO per l'anno è pari al 10% del prezzo dell'auto. D'accordo, un sacco di soldi. Ecco perché i proprietari di auto hanno iniziato a prendere seriamente in considerazione un franchising CASCO incondizionato. In questa opzione, il prezzo della polizza assicurativa avrà uno sconto significativo. Ecco il tuo vantaggio. Questo è vantaggioso e cosa “sacrifica” il proprietario dell’auto?

Avendo l'assicurazione CASCO, una persona si aspetta un risarcimento per eventuali danni causati all'auto, l'entità del danno non ha importanza. L'assicuratore pagherà comunque. Se l'assicurazione CASCO viene emessa tenendo conto di una franchigia, allora è implicito un importo chiaramente definito che non viene pagato dall'assicuratore quando si verifica il danno. La polizza è più economica di questo importo.

L'assicurazione in franchising sposta completamente i costi per l'eliminazione dei danni minori sulle spalle dell'assicurato. Se il danno è ingente e supera la franchigia, l’assicuratore interviene e paga il danno.

Svantaggi dell'assicurazione CASCO che utilizza un franchising:

- Questo tipo di assicurazione praticamente inaccessibile alle auto di credito. La banca è interessata alla sicurezza della garanzia, che è un'auto. Tuttavia, la garanzia è che il proprietario riparerà i danni minori come graffi, vetro rotto e altre cose, no.

- Inoltre, quando si acquista un'auto a credito, il costo di CASCO per l'intero periodo di prestito (3-5 anni) viene pagato dalla banca. È l’istituto di credito che trasferisce il costo della polizza alla compagnia assicurativa, Ciò significa che registrare un franchising è semplicemente impossibile.

- Un altro inconveniente - a volte gli assicuratori si rifiutano di pagare, adducendo il fatto che l'importo del danno non supera la franchigia. La stima della perdita è una questione condizionale, in ciascuno centro Servizi i tuoi criteri Pertanto, spesso i costi di lavori di ristrutturazione deliberatamente sottovalutato dai rappresentanti dell'assicuratore. Se il proprietario si rivolge ad altri specialisti, esiste la possibilità di ricevere una fattura più elevata.

È importante che gli acquirenti dell'assicurazione CASCO con franchigia comprendano una sfumatura.

Piccole perdite che spesso si verificano non influiscono in alcun modo sui pagamenti, pertanto non vengono registrate nella storia dell'assicurazione, il che significa che la guida del conducente è considerata in pareggio.

Per questo motivo l'assicuratore non ha motivo di aumentare il costo del contratto successivo, inoltre è possibile acquistare una nuova polizza con uno sconto.

Come calcolare correttamente la franchigia per l'assicurazione auto

Per calcolare correttamente la franchigia dell'assicurazione auto è necessario basarsi su tre parametri specificati nel contratto. Si tratta della somma assicurata, della percentuale della franchigia e della tipologia di franchigia scelta.

Diamo un'occhiata a un esempio. Dati iniziali:

- L'importo dell'assicurazione è di 1.000.000 di rubli.

- L'importo della franchigia è pari allo 0,06% dell'importo dell'assicurazione. Ciò significa che la dimensione del franchising è 1.000.000 × 0,06% = 600 rubli.

- L'importo deducibile può essere una percentuale dell'importo del danno, diciamo il 20%.

Il calcolo dei pagamenti dipenderà dal tipo di franchising e dall'entità del danno:

- Opzione 1. Molto spesso viene utilizzata la tipologia incondizionata (franchigia), in cui l'importo della franchigia viene sottratto dall'importo del danno. Diciamo che il danno è stimato a 2.000 rubli. L'azienda pagherà al cliente 1.400 rubli (2.000 - 600). Se il danno ammonta a 300 rubli, l'assicurato non ha diritto al risarcimento: non è prevista alcuna franchigia.

- Opzione n. 2. Visualizzazione incondizionata (percentuale). Diciamo che il danno è stimato a 2.000 rubli. L'azienda pagherà al cliente 1.600 rubli (2.000 - 20% = 1.600). Se il danno ammonta a 300 rubli, l'assicurato ha diritto a 240 rubli (300 × 20% = 60).

Naturalmente è possibile anche una terza opzione: un franchising condizionale. Tuttavia, non viene praticamente utilizzato per l'assicurazione auto. I motivi sono semplici e banali. Sono diventati più frequenti i casi di frode da parte degli assicurati che hanno tentato di aumentare “artificialmente” una piccola perdita per ottenere il pagamento completo (100%). Questo tipo è considerato il più interessante per i proprietari di auto.