Motivi per la cancellazione delle immobilizzazioni. Reddito da cessione. Contributo al capitale sociale di un'altra impresa.

Documenti che dovrebbero guidare le organizzazioni che sono persone giuridiche ai sensi della legge Federazione Russa, che generano informazioni sulle immobilizzazioni, sono, in particolare:

- Regolamento contabile “Contabilità delle immobilizzazioni” PBU 6/01”, approvato con Ordinanza del Ministero delle Finanze russo del 30 marzo 2001 N 26n (di seguito PBU 6/01);

- Linee guida per la contabilità delle immobilizzazioni, approvate con Ordinanza del Ministero delle Finanze della Russia del 13 ottobre 2003 N 91n (di seguito denominate Linee guida N 91n);

- Piano dei conti contabilità attività finanziarie ed economiche delle organizzazioni e Istruzioni per la sua applicazione, approvate con Ordinanza del Ministero delle Finanze della Russia del 31 ottobre 2000 N 94n (di seguito denominato Piano dei conti).

Dismissione di immobilizzazioni secondo il punto 29 della PBU 6/01 e il punto 76 delle Istruzioni metodologiche N 91n si verifica nei seguenti casi:

- saldi;

- cessazione dell'uso per usura morale o fisica;

- liquidazione in caso di incidente, calamità naturale e altra situazione di emergenza;

- trasferimenti sotto forma di contributo al capitale (azionario) autorizzato (fondo) di un'altra organizzazione, fondo comune di investimento;

- cessioni in forza di un contratto di scambio, donazione;

- versamento di contributi sul conto nell'ambito di un accordo di attività congiunta;

- individuare carenze o danneggiamenti dei beni durante il loro inventario;

- liquidazione parziale durante i lavori di ricostruzione;

- in altri casi.

In tutti i casi sopra indicati un elemento cespite in dismissione è soggetto a cancellazione dai registri contabili dell'organizzazione.

Si raccomanda che la cancellazione del costo di un cespite si rifletta in un sottoconto separato aperto sul conto delle immobilizzazioni. Il piano dei conti per riepilogare la disponibilità e la movimentazione delle immobilizzazioni è il conto 01 "Immobilizzazioni". Per contabilizzare la cessione di immobilizzazioni, è possibile aprire un sottoconto "Dismissione di immobilizzazioni" sul conto 01.

Ad esempio, se un'organizzazione utilizza il sottoconto 01-1 "Immobilizzazioni nell'organizzazione" per contabilizzare le immobilizzazioni, è possibile aprire il sottoconto 01-2 "Dismissione di immobilizzazioni" per contabilizzare le transazioni di dismissione. Più avanti nell'articolo utilizzeremo questi sottoconti per riflettere le operazioni di cessione delle immobilizzazioni.

L'addebito del sottoconto 01-2 cancella il costo originale (di sostituzione) dell'immobilizzazione in corrispondenza del corrispondente sottoconto del conto contabile delle immobilizzazioni, nel nostro caso è il sottoconto 01-1. L'accredito del sottoconto 01-2 comprende l'importo dell'ammortamento maturato per l'intera vita utile dell'immobilizzazione in corrispondenza dell'addebito del conto 02 "Ammortamento delle immobilizzazioni". Questa procedura è stabilita dalla clausola 84 delle Istruzioni metodologiche n. 91n.

Al termine della procedura di dismissione, il valore residuo dell'immobilizzazione viene cancellato dal credito del sottoconto 01-2 “Smaltimento di immobilizzazioni” all'addebito del conto per altri ricavi e spese. Le altre entrate e spese, come sapete, sono contabilizzate nel conto 91, previsto a tal fine dal Piano dei conti.

Se a seguito della vendita, i proventi della vendita ai sensi della clausola 30 della PBU 6/01 vengono accettati per la contabilizzazione nell'importo concordato dalle parti nel contratto di compravendita.

I ricavi e le spese derivanti dalla cancellazione di immobilizzazioni dalla contabilità sono riflessi come segue: periodo di riferimento, a cui si riferiscono, e sono soggetti ad accreditamento al conto profitti e perdite come altri ricavi e spese, come determinato dalla clausola 31 della PBU 6/01, clausola 86 delle Istruzioni metodologiche N 91n.

La contabilità delle entrate e delle spese delle organizzazioni a fini contabili viene effettuata secondo le regole stabilite da:

- Regolamento contabile “Reddito dell'Organizzazione” (PBU 9/99)”, approvato con Ordinanza del Ministero delle Finanze russo del 6 maggio 1999 N 32n (di seguito denominato PBU 9/99);

- Regolamento contabile “Spese di organizzazione” (PBU 10/99)”, approvato con Ordinanza del Ministero delle Finanze russo del 6 maggio 1999 N 33n (di seguito denominata PBU 10/99).

La questione della procedura per riflettere nella contabilità la cessione di immobilizzazioni nel caso in cui un partecipante (proprietario dell'immobile) non decida di ridurre il contributo al capitale dell'organizzazione è discussa nella Lettera del Ministero delle Finanze russo di febbraio 19, 2010 N 07-02-06/22. Nella situazione di cui sopra, sulla base della PBU 6/01, i ricavi e le spese derivanti dalla cancellazione delle immobilizzazioni dalla contabilità sono soggetti ad accredito nel conto profitti e perdite come altri ricavi e spese.

Proventi dalla vendita di immobilizzazioni sulla base della clausola 7 della PBU 9/99 sono altre entrate dell'organizzazione. L'importo delle entrate è determinato in modo simile alla procedura prevista nella clausola 6 della PBU 9/99 (clausola 10.1 della PBU 9/99), in altre parole, le entrate sono accettate per la contabilità per un importo calcolato in termini monetari pari all'importo degli incassi e di altri beni, esclusa IVA, accise, dazi all'esportazione e altri pagamenti obbligatori simili.

Le spese associate alla vendita di immobilizzazioni, ai sensi della clausola 11 della PBU 10/99, sono altre spese dell'organizzazione. L'importo delle spese è determinato in modo simile alla procedura prevista nella clausola 6 della PBU 10/99 (clausola 14.1 della PBU 10/99), ovvero le spese sono accettate per la contabilità per un importo calcolato in termini monetari pari a l'importo del pagamento in contanti e in altre forme o l'importo dei debiti.

Le spese ai sensi della clausola 18 della PBU 10/99 sono riconosciute nel periodo di riferimento in cui si sono verificate, indipendentemente dal momento dell'effettivo pagamento dei fondi e da altre forme di attuazione (assumendo la certezza temporanea dei fatti dell'attività economica).

Un'organizzazione può ricevere sia profitti che perdite a seguito della vendita di un cespite. Sia l'utile che la perdita sono determinati alla data della transazione, cioè presi in considerazione alla volta.

Gli altri ricavi e spese, come accennato in precedenza, sono contabilizzati nel conto 91 “Altri ricavi e spese”. Durante il periodo di riferimento, l'accredito su questo conto riflette gli incassi relativi alla vendita di immobilizzazioni; l'addebito sul conto riflette il valore residuo dei beni per i quali viene addebitato l'ammortamento.

Si consiglia di aprire sottoconti per il conto 91 “Altri ricavi e spese”:

91-1 “Altri proventi” per contabilizzare la ricezione di attività rilevate come altri proventi;

91-2 “Altre spese” per la contabilizzazione di altre spese;

91-9 "Saldo degli altri ricavi e oneri".

La contabilità analitica per il conto 91 "Altri ricavi e spese" dovrebbe essere effettuata per ciascun tipo di altri ricavi e spese, organizzando la costruzione della contabilità analitica per gli altri ricavi e costi relativi alla stessa operazione commerciale in modo tale da garantire la possibilità di individuare il risultato economico di ciascuna operazione.

Quando si vende un cespite, l'IVA deve essere addebitata sull'importo della vendita, poiché ai sensi della clausola 1 dell'art. 146 del Codice Fiscale della Federazione Russa, la vendita di beni (lavoro, servizi) sul territorio della Federazione Russa è riconosciuta come oggetto di tassazione IVA. Secondo il piano dei conti, l'importo dell'IVA maturata dovrebbe riflettersi nel conto 68 "Calcoli per imposte e commissioni" in un sottoconto speciale "Calcoli per l'imposta sul valore aggiunto". L'importo dell'IVA è calcolato sull'accredito del conto 68 in corrispondenza dell'addebito del conto 91 “Altri ricavi e spese”, sottoconto 91-2 “Altre spese”.

La cessione di un'immobilizzazione a causa della sua vendita o trasferimento a un'altra organizzazione è formalizzata dall'organizzazione utilizzando atti dei moduli N N OS-1, OS-1a, OS-1b. Spesso, le organizzazioni vendono immobilizzazioni individui, chiedono se in questo caso sia necessario redigere un certificato di cessione e accettazione. Nella lettera n. 26-12/33266 del Dipartimento dell'amministrazione fiscale della Russia per Mosca del 17 maggio 2004, è stato spiegato che le norme contabili per le immobilizzazioni prevedono l'esecuzione obbligatoria di un certificato di trasferimento e accettazione in caso di vendita di un oggetto delle immobilizzazioni, indipendentemente da chi viene venduto il bene specificato.

Deprezzamento delle risorse minerarie. La società calcola l'ammortamento delle risorse minerarie utilizzando il metodo dell'unità di produzione. Contabilità dei costi di produzione. Il costo per l'estrazione di minerali utili include. Il costo dell'attività mineraria è dovuto all'aumento e alla diminuzione del costo delle attività principali, all'aumento del debito corrente, all'ammortamento delle attività immateriali e ad un aumento materiale delle riserve per i costi di liquidazione e ripristino dei terreni degradati.

Il rilascio di risorse minerarie avviene come segue. Quando si escono dalle risorse minerarie, l'impresa ne tiene conto. A causa dei costi di liquidazione dello sfruttamento minerario e di ripristino del settore assegnato, è possibile costituire una riserva a partire dal primo mese di estrazione. L'importo della riserva è determinato dal prodotto del volume dei minerali, nonché dall'importo dei costi per la liquidazione e la bonifica dei terreni per unità di volume calcolata di queste sostanze. L'estrazione mineraria è una struttura nel seminterrato o in superficie creata dall'attività mineraria che è una cavità in un ammasso roccioso.

Esempio

. Un'organizzazione contribuente IVA vende a marzo un'immobilizzazione, il cui valore contrattuale è di 215.350 rubli. (IVA inclusa - 32.850 rubli).

Il costo iniziale dell'oggetto è di 421.200 rubli. Al momento dell'accettazione dell'oggetto per la contabilità, l'organizzazione ha stabilito una vita utile di 5 anni, la vita utile effettiva al momento della vendita era di 36 mesi. È stato calcolato l'ammortamento metodo lineare, l'importo dell'ammortamento maturato è di 252.720 rubli, il valore residuo dell'oggetto è di 168.480 rubli.

Nelle registrazioni contabili dell'organizzazione, le transazioni per la vendita di immobilizzazioni si rifletteranno come segue:

Addebito 76 "Accordi con diversi debitori e creditori" (62 "Accordi con acquirenti e clienti") Credito 91-1 "Altri ricavi"

- 215.350 rubli. - il valore contrattuale dell'immobilizzazione venduta si riflette negli altri proventi;

Addebito 91-2 “Altre spese” Credito 68 “Calcoli per tasse e commissioni”

- 32.850 rubli. - Sull'importo delle vendite viene addebitata l'IVA;

- 421.200 rubli. - si riflette la dismissione delle immobilizzazioni a seguito della vendita;

- 252.720 rubli. - l'importo dell'ammortamento maturato durante il funzionamento dell'impianto viene cancellato;

Addebito 91-2 "Altre spese" Accredito 01-2 "Smaltimento di immobilizzazioni"

- 168.480 rubli. - il valore residuo dell'immobilizzazione ceduta viene svalutato;

Addebito 51 “Pattimenti” Credito 76 “Pattimenti con diversi debitori e creditori” (62 “Pattimenti con acquirenti e clienti”)

- 172.280 rubli. - arrivato contanti dall'acquirente;

- 14.020 rubli. (215.350 - 32.850 - 168.480) - si riflette l'utile derivante dalla vendita di immobilizzazioni.

L'accantonamento per oneri di liquidazione e ripristino è dovuto al contestuale incremento del valore delle attività caratteristiche o delle immobilizzazioni materiali e delle riserve. Effettivi costi di liquidazione e ripristino portano ad una diminuzione della riserva precedentemente fornita riducendo allo stesso tempo le scorte, aumentando le passività correnti, svalutando le attività immateriali e materiali, ecc. le spese di liquidazione e ripristino eccedenti l'importo del fondo accantonato vengono computate ad incremento spese correnti e diminuzioni delle scorte, aumenti del debito e ammortamenti delle attività immateriali e materiali.

Il risultato finanziario derivante dalla vendita di un'immobilizzazione non è sempre un profitto. Un'organizzazione può anche subire una perdita, che viene presa in considerazione nella contabilità alla volta.

In relazione alla vendita di immobilizzazioni che richiedono registrazione statale, nella Lettera del Ministero delle Finanze della Russia del 26 dicembre 2008 N 03-05-05-01/75 si rileva che l'organizzazione venditrice non può cancellare dal bilancio l'immobile oggetto di vendita registrato come parte di immobilizzazioni prima di riconoscere i proventi della sua vendita nella contabilità contabile, compreso il trasferimento del diritto corrispondente all'oggetto immobiliare specificato all'organizzazione acquirente.

Se un'immobilizzazione viene cancellata a causa della cessazione dell'uso a causa di usura fisica o morale, la cancellazione deve essere preceduta da determinate procedure che determineranno la fattibilità di un ulteriore utilizzo dell'immobilizzazione e la possibilità del suo ripristino .

A tal fine, in conformità con il paragrafo 77 delle Istruzioni metodologiche n. 91n, per ordine del capo viene creata una commissione nell'organizzazione, composta da funzionari competenti, tra cui il capo contabile, nonché la persona responsabile della sicurezza delle attività fisse beni dell’organizzazione, la cui competenza comprende:

- ispezione di un'immobilizzazione soggetta a cancellazione utilizzando la documentazione tecnica necessaria, nonché i dati contabili, stabilendo la fattibilità (idoneità) di un ulteriore utilizzo dell'oggetto, la possibilità e l'efficacia del suo restauro;

- stabilire le ragioni della cancellazione (usura fisica e morale, violazione delle condizioni operative, incidenti, disastri naturali e altre situazioni di emergenza, mancato utilizzo prolungato dell'impianto per la produzione di prodotti, l'esecuzione di lavori e servizi, o per esigenze gestionali, ecc.);

- individuare i soggetti per colpa dei quali avviene la dismissione anticipata delle immobilizzazioni, formulando proposte per portare tali soggetti alle responsabilità previste dalla legge;

- la possibilità di utilizzare singoli componenti, parti, materiali di immobilizzazioni ritirate e la loro valutazione in base al valore corrente di mercato;

- redigere un atto per la cancellazione delle immobilizzazioni.

La cancellazione del costo di un'immobilizzazione si riflette nella contabilità, come già notato, nel sottoconto 01-2, il cui addebito viene cancellato dal costo originale (di sostituzione) dell'immobilizzazione e il credito è l'importo dell'ammortamento maturato lungo la vita utile dell'oggetto. Al termine della procedura di cessione, il valore residuo viene cancellato dal credito del sottoconto 01-2 all'addebito del conto profitti e perdite come altre spese, come definito nella clausola 84 delle Istruzioni metodologiche n. 91n.

I ricavi e le spese derivanti dalla cancellazione delle immobilizzazioni dalla contabilità, come nel caso della vendita, si riflettono nel periodo di riferimento a cui si riferiscono e sono soggetti ad accreditamento al conto profitti e perdite come altri ricavi e spese (clausola 31 della PBU 6 /01).

Parti, componenti e assiemi di immobilizzazioni in disuso adatti alla riparazione di immobilizzazioni simili, nonché altri materiali sulla base della clausola 79 delle Istruzioni metodologiche N 91n sono accettati per la contabilizzazione al valore corrente di mercato nell'addebito del conto 10 "Materiali" in corrispondenza dell'accredito del conto 99 “Profitti e perdite” come altre entrate.

Le spese legate alla cessione di immobilizzazioni sono registrate nell'addebito del conto 99 come altre spese. Queste spese possono essere preliminarmente prese in considerazione sul conto 23 "Produzione ausiliaria" se lo smantellamento dell'immobilizzazione è stato effettuato da un'unità ausiliaria dell'organizzazione. Sul credito del conto 99, come altri ricavi, vengono presi l'importo dei proventi della vendita di oggetti di valore relativi all'immobilizzazione dismessa, il costo dei beni materiali accettati per la contabilità ricevuti dallo smantellamento delle immobilizzazioni al prezzo di possibile utilizzo in considerazione.

Il presente principio si applica dalla data della sua entrata in vigore. Data di entrata in vigore della norma. Il blocco patrimoniale deve essere addebitato e venduto. È noto che la vendita di questa unità di immobilizzazioni è redditizia. Una volta che la cancellazione di un bene non è inclusa nei calcoli di ammortamento, i report verranno visualizzati come cancellati con le ultime variazioni registrate nell'ammortamento accumulato e nei valori di riduzione di valore.

Aprendo la finestra Ammortamento cespiti, facendo clic sul pulsante del pannello di controllo, aprendo un documento vuoto. Data - la data deve essere inserita nel campo corrispondente alla data di entrata dalla vendita di beni, ovvero le vendite di asset e le vendite di asset dovrebbero essere le stesse.

Esempio

. L'organizzazione ha deciso di ammortizzare le attrezzature di produzione a causa della loro usura fisica. La commissione di liquidazione nominata per ordine del direttore dell'organizzazione ha indicato nell'atto di cancellazione che il costo iniziale dell'attrezzatura era di 300.000 rubli, la vita utile quando accettata per la contabilità era fissata a 5 anni, l'ammortamento era completamente accantonato. La riparazione dell'attrezzatura non è pratica.

I costi di produzione ausiliaria per lo smantellamento delle attrezzature ammontavano a 14.820 rubli. Durante lo smantellamento dell'attrezzatura di produzione, sono stati ottenuti pezzi di ricambio che potrebbero essere utilizzati in futuro, il cui costo ammontava a 18.000 rubli.

Nelle registrazioni contabili dell'organizzazione, la cancellazione delle attrezzature si riflette nelle seguenti voci contabili:

Addebito 01-2 "Cessione di immobilizzazioni" Credito 01-1 "Immobilizzazioni nell'organizzazione"

- 300.000 rubli. - è stato ammortizzato il costo iniziale delle attrezzature produttive messe fuori servizio per usura fisica;

Addebito 02 "Ammortamento delle immobilizzazioni" Credito 01-2 "Smaltimento delle immobilizzazioni"

- 300.000 rubli. - l'importo dell'ammortamento maturato viene stornato;

Addebito 91-2 “Altri ricavi e spese” Credito 23 “Produzione ausiliaria”

- 14.820 rubli. - le spese relative alla produzione ausiliaria allo smantellamento vengono ammortizzate;

Addebito 10 "Materiali" Credito 91-1 "Altri ricavi e spese"

- 18.000 rubli. - vengono presi in considerazione i pezzi di ricambio ricevuti durante lo smantellamento delle apparecchiature;

Addebito 91-9 “Saldo altri ricavi e oneri” Credito 99 “Profitti e perdite”

- 3180 rubli. - riflette l'utile ottenuto a seguito della cancellazione dalla contabilità delle attrezzature di produzione.

Corrispondenza - È necessario contrassegnare l'attributo che l'operazione di scrittura genererà una registrazione contabile. Il motivo è che nel campo dall'elenco a discesa è necessario selezionare il motivo della cancellazione. In caso di vendita di beni è necessario creare nuova ragione, indicando il conto delle entrate o delle uscite appropriato, a seconda che la vendita sia redditizia o non redditizia.

Nella finestra principale, fare clic su. Si aprirà la finestra Motivi, è necessario fare clic sul pulsante di controllo per aprire una pagina di dettaglio vuota in cui è necessario compilare i campi. Conto - nell'elenco a discesa è necessario selezionare un conto: entrate o uscite - a seconda che venga venduto l'utile o la perdita attiva. Secondo l'esempio, il conto economico selezionato è stato 521 Utile dalla cessione di immobilizzazioni.

Una voce delle immobilizzazioni, come sapete, può avere più parti con vite utili diverse che differiscono significativamente l'una dall'altra. In questo caso, ciascuna parte viene contabilizzata come articolo di inventario indipendente e gli viene assegnato un numero di inventario separato. Smaltimento delle singole parti che fanno parte della struttura, avendo periodo diverso utilizzo utile e contabilizzati come distinte voci di inventario, sulla base del comma 83 della Istruzioni metodologiche n. 91n, è redatto in modo analogo a quanto sopra riportato.

Dopo aver compilato i campi nella finestra, è necessario registrare i record dei cespiti. Dopo aver compilato i campi e inserito la carta che si desidera annullare, è necessario verificare l'attributo di conferma e salvare l'inserimento cliccando sul pulsante di controllo. Quando si registra una fattura per la vendita di immobilizzazioni, che richiede un estratto conto secondo il modello 521 ricavo delle vendite in loco Utile dalla cessione di immobilizzazioni - vale a dire - lo stesso conto su cui è stata cancellata l'unità delle immobilizzazioni.

Si aprirà la finestra Distribuzione vendite, è necessario fare clic sul pulsante Pannello di controllo per aprire una pagina di documento vuota in cui è necessario compilare i campi. Data fattura: è necessario inserire la data della fattura nel campo. La cancellazione della fattura e la cancellazione delle immobilizzazioni devono essere le stesse.

Forse in diversi modi e per diversi motivi. Un oggetto può essere venduto, donato, contribuito al capitale autorizzato di un'altra organizzazione o cancellato a causa dell'usura morale o fisica. Analizzeremo ciascun metodo di smaltimento di un'immobilizzazione, come un oggetto viene cancellato dalla registrazione e quali voci per la cancellazione di un'immobilizzazione dovrebbero essere effettuate da un contabile in ciascun caso.

Dopo aver compilato i campi, devi selezionare una scheda prodotto relativa all'immobile che stai vendendo. È necessario fare clic sul pulsante, si aprirà una finestra di selezione del prodotto e nella fattura verrà caricata la scheda della voce cespiti in vendita. Nella sezione Fatturazione, sotto Fatturato delle vendite, nell'elenco Conto affitto, è necessario selezionare il conto 521 Profitto dalla pensione di cespiti come mostrato nell'esempio.

Reddito registrato in vendita sopra. Ad esempio, un valore registrato in vendita inferiore al valore residuo. Pezzi di ricambio per revisione beni materiali a lungo termine. Cosa sono: attività a lungo termine o a breve termine? Nessuno dei due principi affronta la questione di come dovrebbero essere segnalate le parti di riparazione per attività materiali di lunga durata quando un'entità utilizza il metodo dell'acquisizione o della rivalutazione per contabilizzare le attività non correnti.

Cancellazione di immobilizzazioni a seguito di usura fisica o morale

Se un'immobilizzazione è fisicamente usurata, la sua vita utile è scaduta, è obsoleta o danneggiata a tal punto da non poter essere utilizzata per un ulteriore utilizzo, allora deve essere cancellata, cioè cancellata.

Prima di cancellare il sistema operativo, è necessario valutarne lo stato, la possibilità o l'impossibilità del suo ulteriore funzionamento. Questa valutazione viene effettuata da una commissione speciale. Se la commissione decide di cancellare un oggetto, il gestore emette un ordine sulla necessità di cancellare l'immobilizzazione. In questo caso, viene redatto un atto di cancellazione nel modulo OS-4, OS-4a o OS-4b, sulla base del quale il contabile effettua registrazioni per cancellare la registrazione dell'immobilizzazione e prende nota della cancellazione nella scheda inventario OS-6, OS-6a o OS-6b.

Questo articolo espone le principali disposizioni dei Principi contabili secondo l'opinione dell'autore sulla contabilizzazione dei pezzi di ricambio. Se si applicano aliquote di ammortamento separate a singole parti di immobilizzazioni, è necessario tenere conto anche del costo minimo delle immobilizzazioni. Se i pezzi di ricambio sono stati ottenuti dalle immobilizzazioni della società, il valore dei beni, indipendentemente dal fatto che saranno utilizzati per riparazioni di capitale o meno, tali pezzi di ricambio saranno indicati negli inventari. Ad esempio, l'azienda ha acquistato l'industria delle macchine utensili.

Quando un bene viene alienato in questo modo, il suo valore residuo viene cancellato dal conto 01 su cui è quotato l'oggetto. Il valore residuo viene calcolato sottraendo l'importo dell'ammortamento maturato dal costo originale (di sostituzione). Iniziale: questo è il costo al quale l'immobilizzazione è stata accettata per la contabilità sul conto 01 al momento del ricevimento (maggiori informazioni sulla ricezione delle immobilizzazioni). Il valore di sostituzione è il costo ottenuto in seguito all'esecuzione. Maturato: vengono prese tutte le quote di ammortamento accumulate a partire dalla data di cancellazione, registrate sul conto prestito 02.

La vita economica delle macchine importanti è più breve di altre. Poiché l'impresa non dispone di informazioni sul costo di acquisto di ciascuna unità, contabilizza ogni macchina nel suo insieme, senza scomporla in singole parti durante la sua vita economica. Diversi coltelli principali di due macchine sono stati danneggiati. I dettagli della riparazione non sono disponibili all'azienda. Pertanto, si è deciso di smontare una macchina in componenti separati, che dovrebbero sostituire quelli difettosi. I gruppi smontati verranno utilizzati per revisionare altre macchine per prolungarne la durata.

La procedura per la cancellazione delle immobilizzazioni è la seguente:

- Sul conto 01 viene aperto un sottoconto aggiuntivo 2 "Cessione di immobilizzazioni". In questo caso, l'account secondario 1 includerà i sistemi operativi.

- Viene effettuata una registrazione per ammortizzare il costo originale (di sostituzione): D01/2 K01/1.

- Viene effettuata una registrazione per cancellare l'ammortamento accumulato: D02 K01/2.

- Nel sottoconto 2 si è formato il valore residuo delle immobilizzazioni (la differenza tra dare e avere), che viene stornato nella registrazione D91/2 K01/2.

Se l'oggetto è completamente ammortizzato, la sua vita utile è terminata, il valore residuo sarà pari a 0 (l'addebito del sottoconto 2 conto 01 è pari al suo credito).

In questo caso, i rapporti di liquidità dell'azienda migliorano se le immobilizzazioni utilizzate vengono suddivise in unità separate per revisionare altre attività a lungo termine. Pertanto, se le parti per riparazioni importanti verranno indicate come attività non corrente dipende da due condizioni.

Se ottenuti a causa dello smantellamento di attrezzature utilizzate nell'impresa, tali dati saranno sempre presi in considerazione negli inventari, indipendentemente dal costo di acquisizione e dallo scopo di utilizzo. Se un bene è suddiviso in più unità a causa della diversa aspettativa di vita di queste parti, i pezzi di ricambio per tali riparazioni importanti verranno conteggiati nelle attività non correnti solo se il loro valore non è inferiore al valore minimo indicato nella voce. Metodi contabili applicabili ai beni recuperati. . Si tenga presente che se un'entità ha acquistato pezzi di ricambio per la manutenzione ordinaria di un'attività materiale, tali elementi sono iscritti nelle rimanenze, indipendentemente dal costo di acquisizione e dalla modalità di acquisizione.

Anche le spese per la cancellazione delle immobilizzazioni, ad esempio per lo smantellamento, vengono cancellate come altre spese (D91/2 K70, 69, 76).

Parti, pezzi di ricambio e materiali rimanenti dopo lo smantellamento dell'impianto OS e soggetti a ulteriore utilizzo sono contabilizzati al valore medio di mercato come attività materiali (D10 K91/1).

In base all'esito della cancellazione viene formato il conto 91; se si riceve un utile si contabilizza D91/9 K99; se si riceve una perdita si riflette la registrazione D99 K91/9;

Una volta che i pezzi di ricambio vengono utilizzati per le riparazioni, il loro valore contabile viene trasferito dalle rimanenze al costo. Anno fiscale Le aziende vanno dal 1 gennaio al 31 dicembre. Registri contabili e procedura di presentazione dei documenti. I registri contabili vengono stampati mensilmente o alla fine dell'anno fiscale se i registri contabili mensili sono archiviati su un supporto elettronico sicuro.

Rapporto sull'attività dell'account con modifiche dettagliate per ciascun account. Beni analitici e registri dei debiti, di cui sono allegati esempi. Ottimo libro. Alla fine dell'anno vengono stampate le carte personali di tutti i dipendenti. Conti e Conti firmato da un dipendente formato.

Registrazioni in caso di storno di un cespite:

Vendita di immobilizzazioni

Se la dismissione a seguito della cancellazione è formalizzata da un atto di cancellazione, la dismissione di un'immobilizzazione tramite vendita è formalizzata da un certificato di accettazione e trasferimento, modulo OS-1, OS-1a, OS-1b.

Se per un'impresa la vendita di immobilizzazioni è un caso isolato e non è un tipo di attività regolare, le entrate e le spese associate alla vendita si riflettono nel conto 91 (a differenza della vendita di beni, che si riflettono nel conto 90 “Vendite”).

Quando si prepara il bilancio entro il 1 maggio dell'anno successivo, vengono numerati i documenti dell'anno precedente, copie dei dati dal programma di contabilità elettronica e tutto viene trasferito al responsabile dell'azienda per ulteriore archiviazione ai sensi dell'atto di trasferimento. Il software di contabilità fornisce un numero univoco per ogni transazione. Questo numero è scritto nell'angolo in alto a destra del documento letto. Se le voci delle transazioni registrate nel documento vengono effettuate su più voci, vengono inseriti i numeri di tali voci e numeri.

I documenti contabili iniziali vengono inseriti nella contabilità, che vengono approvati dal capo della società. Viene fornito un esempio del documento principale. Se un'azienda lancia nuovi progetti, vengono creati account separati per tenere conto dei progetti. Nel caso di contabilizzazione di operazioni con rendiconti finanziari diversi da quelli fiscali, la contabilizzazione di tali operazioni viene utilizzata per creare conti speciali per identificare le differenze.

In caso di vendita di un cespite a terzi, il valore residuo dell'oggetto viene svalutato con le stesse modalità, iscrivendo:

D01/2 K01/1 – il costo iniziale delle immobilizzazioni è stato stornato,

D02 K01/2 – l'ammortamento su questo cespite viene cancellato.

D91/2 K01/2 – il valore residuo delle immobilizzazioni destinate alla vendita è stato svalutato.

D91/2 K70 (69, 76) – si riflettono le spese correlate.

Metodo di ammortamento applicabile: semplice per tutti i gruppi di cespiti. Designazioni delle immobilizzazioni. Per i beni materiali - da 1 a 999, numerati in ordine crescente. I beni si considerano messi in servizio conformemente alla data di emissione della fattura, a meno che la data di acquisizione non specifichi una diversa data di messa in servizio. Il documento di acquisto è contrassegnato con il numero di inventario specificato.

Inventario di inventario basso, contabilità di inventario. Tutto il piccolo inventario che non viene venduto viene cancellato immediatamente alle date della fattura senza dichiarazioni di cancellazione se le note di acquisto sono approvate dal direttore della società e la risposta viene inserita "utilizzato nell'attività della società".

Le entrate ricevute dalla vendita di immobilizzazioni si riflettono nel credito del conto 91 nel primo sottoconto, la registrazione appare come:

D62 (76) K91/1 – si riflettono i ricavi derivanti dalla vendita di immobilizzazioni.

La vendita di un cespite è un'operazione soggetta ad IVA. Il prezzo al quale l'immobile viene venduto all'acquirente deve includere l'imposta sul valore aggiunto. L'importo dell'IVA si riflette nella registrazione di D91/3 K68.nds.

Che tipo di contabilità viene registrata periodicamente. I prezzi del carburante sono stati approvati per ordine del capo dell'azienda. Ciò può includere: viaggi per fornitori di beni e servizi, sviluppo di progetti esistenti e nuovi, incontri con potenziali acquirenti, fornitori. I limiti di consumo di carburante sono stabiliti per ordine del direttore.

Se il carburante consumato per gli scopi dello stabilimento, ma supera i limiti o viene utilizzato per le esigenze personali del dipendente, viene detratto dal salari dipendente secondo l'ordine del direttore. I costi di rappresentanza sono registrati sulla base delle informazioni rappresentative. Vista di svalutazione inclusa. I costi di rappresentanza non possono essere ammortizzati se dalla fattura di acquisto risulta chiaramente quale rappresentanza è rappresentata, ad esempio gli acquirenti di un'azienda di caffè e zucchero.

Sulla base dei risultati della vendita viene formato il conto 91 risultati finanziari, che si riflette in uno dei post:

D99 K91/9 – si riflette la perdita derivante dalla vendita di immobilizzazioni (se le spese superano le entrate).

D91/9 K99 – si riflette il profitto derivante dalla vendita di immobilizzazioni (se i proventi della vendita superano le spese).

Registrazioni in caso di vendita di un cespite:

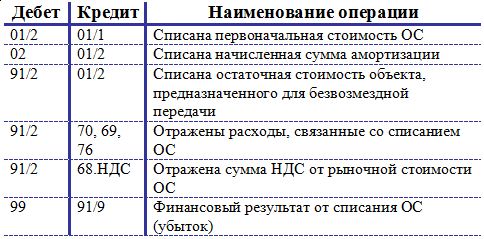

Trasferimento gratuito di immobilizzazioni (donazione)

La donazione di un'immobilizzazione equivale ad una vendita, quindi il meccanismo di dismissione delle immobilizzazioni è simile alla vendita.

Allo stesso modo, il valore residuo viene cancellato sull'addebito del conto 91/2. Ciò include tutti i costi associati.

Poiché l'oggetto viene ceduto a titolo gratuito, il ricavato è in in questo caso non sarà. Tuttavia, è necessario addebitare l'IVA. L'IVA viene calcolata in base al valore medio di mercato del cespite alla data del trasferimento.

La perdita ricevuta dalla donazione si riflette nell'iscrizione D99 K91/9.

Registrazioni per trasferimenti gratuiti di cespiti:

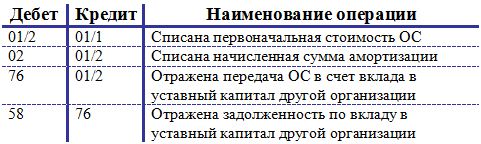

Contributo di immobilizzazioni al capitale autorizzato di un'altra impresa

Consideriamo un altro modo per smaltire le immobilizzazioni: trasferendole a un'altra organizzazione. Il trasferimento è parimenti formalizzato mediante un atto di accettazione e trasferimento.

Il conferimento di immobilizzazioni al capitale autorizzato è considerato un investimento finanziario dell'impresa al fine di ricevere redditi sotto forma di dividendi, pertanto il conto 58 "Investimenti finanziari" viene utilizzato per riflettere questa operazione.

Inizialmente vengono effettuate registrazioni per cancellare il costo e l'ammortamento originali: D01/2 K01/1 e D02 K01/2.

La registrazione per il trasferimento di immobilizzazioni ad altra impresa ha la forma: D76 K01/2, che viene effettuata per l'importo del valore residuo delle immobilizzazioni.

In questo caso, si forma un debito per il contributo al capitale autorizzato, che si riflette nella registrazione di D58 K76.

Non è necessario addebitare l'IVA sul costo delle immobilizzazioni, poiché questa operazione non è equiparata alla vendita, ma è considerata un investimento dell'impresa.

Registrazioni quando si aggiunge un cespite al capitale di un'altra impresa: