VAT税の計算式。 VATの計算。

VATの計算この税金には独自のニュアンスがあるため、多くの人はこの税金の計算が非常に難しいと考えています。 税務当局に登録した後、起業家は次のような問題に直面します。 ロシアのシステム課税。

まず、さまざまな種類の活動にはさまざまな税率が適用されます。 第二に、その計算と収益の可能性は両方とも、資金を大幅に節約するのに役立つ可能性がありますが、不十分な有能なアプローチでは財務上の問題を引き起こす可能性があります。

VAT を計算するのは誰ですか?

必要性 VATを計算する製品またはサービスをより高い価格で販売し、以前のコストと新しいコストとの差、つまり収益とこの製品の購入に費やした金額との差から収入を受け取った後に発生します。 の この場合それは、より複雑な製品の作成または単純な再販である可能性があります。

まず第一に、VAT を支払う義務は、一般的な制度に基づいて課税される組織および個人の起業家に課されます。 このような企業は四半期ごとに VAT 申告書を提出します。 電子形式で。 さらに、VAT を支払う必要があります。

ロシア連邦の領土に商品を輸入する組織。

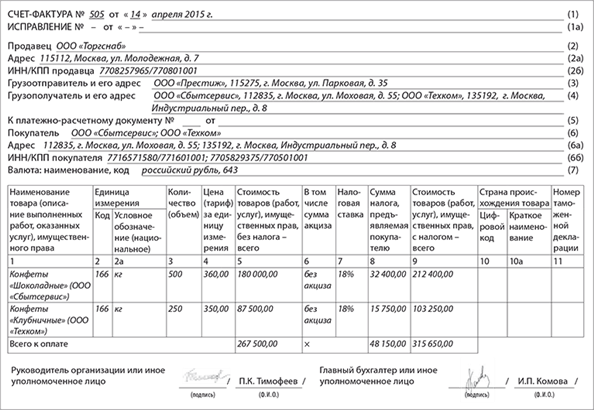

VAT 請求書を発行する納税者。

共同活動および財産の信託管理に関する協定に基づいて活動する組織。

そして他の納税者のグループもいます。

特別な税制で運営されている個人起業家および組織は VAT を免除されます。

VAT を計算するためのアルゴリズム。

と VATの計算手順はロシア連邦の税法に記載されています。 税コードには VAT 税率の値も含まれています (0% または 10% の場合がありますが、デフォルトで適用される 18% の税率について説明します)。

VAT を計算する最も簡単な方法は、特別な計算方法を使用することです。 オンライン計算機または会計プログラムのいずれか。 それでも、すべての起業家は数式を使用して VAT を計算できる必要があります。

2. VAT込みの金額から受け取った数値を差し引くと、VAT抜きの金額が計算されます。

3. VAT を計算するには、VAT なしの価格に 0.18 を掛けて (VAT の金額を取得し)、その結果に VAT なしの価格を追加する必要があります。

VATの計算例。

詳しく理解するには、 VATの計算方法、いくつかの例を挙げると便利です。

小売店で靴を販売しているとします。 あなたは靴の卸売り業者に 10,000 ルーブルを寄付しました。 それぞれ50足の靴の場合、1足の価格は200ルーブルです。 この金額には、卸売業者が支払った 18% の VAT がすでに含まれています。

200 X 18 / 118 = 30.50 (r.) - これが支払った VAT です。

200 - 30.50 = 169.5 (r.) - VAT を除いた靴の価格。

169.5 * 50 \u003d 8475(r.) - VATなしの靴のバッチのコスト。

10000 - 8475 \u003d 1525 (r.) - バッチ全体の VAT の金額。

残っているのは、価格に VAT が含まれている靴の購入を税務署に証明することだけです。このためには、VAT が含まれていることを示す小切手、請求書、または請求書が適しています。

完成品の価格を形成する際には、購入した商品から VAT を差し引いた後、潜在的な消費者にこれらのコストを負担させるために、この 18% の税金を最終コストに含める必要があります。

25,000ルーブルで売ったとしましょう。 10,000ルーブルで買われたその靴の束。 ここでの VAT の金額は、付加価値全体が 15,000 ルーブルである場合、118% または 1.18 として計算できます。 次に、VAT は次のように計算できます。

1. 15000 / 1.18 = 12712 (r.)

2. 15000-12712=2288 (r.) - VAT

VATの正しい計算税務当局との問題を回避し、お金を節約できます。

VATの計算

VAT還付の紛らわしい事例と具体例

VAT未納者からの請求書に対するVAT控除:財務省は反対、裁判所は賛成

財務省は、VAT を回復する必要がある場合と、回復する必要がない場合について概説しました。

VATの計算

VATの計算式

VAT = 課税標準 * VAT 率

さまざまな税率で VAT を計算する方法

場合によっては、複数の企業が同時に関与することもあります さまざまな種類異なる税率で課税される活動。 次に、各税率で課税される取引は個別に考慮する必要があります(ロシア連邦税法第153条第1項第4項)。 VAT の計算式は次のようになります。

VAT = (課税標準 #1 x 税率 #1) + (課税標準 #2 x 税率 #2)

まず、異なる税率で課税される取引の種類ごとに課税標準を個別に決定します。 適切な税率を掛けます。 結果として得られる VAT ベースは単純に合計されます。

異なる税率の対象となる取引の VAT 計算の例。

2016 年の第 1 四半期に「Meridian」という会社が 800,000 ルーブルの医療品を販売したとします。 彼らの場合、VAT 税率は 10% です。

同時に、一部の商品は優遇税率に該当せず、18%の税金が課せられます。 それらは50万ルーブルで出荷されました。

2016 年第 1 四半期の結果によると、同社は予算に対して 170,000 ルーブルを支払う予定です。 (800,000 ルーブル * 10% + 500,000 ルーブル * 18% = 80,000 ルーブル + 90,000 ルーブル)

VAT計算の税率

現在、VAT 税率は 6 つあります。 主な税率は 0、10、18% の 3 つです。 そして、10/110と18/118の2つの税率が和解税率です(ロシア連邦税法第164条)。 また、複合不動産を売却する場合には別途 15.25% の税率が適用されます。

VAT 計算の課税標準を決定する方法

課税標準は各四半期の結果に基づいて決定されます。 四半期の結果に従って、VAT の総額は、各項に規定されている業務に関連して計算されます。 1 - 3 p. 1 アート。 ロシア連邦税法第 146 条、すなわち:

- 商品(作品、サービス)および財産権の販売(ロシア連邦税法第146条第1項第1項)。

- 自分の必要に応じた物品の譲渡(仕事の履行、サービスの提供)(ロシア連邦税法第146条第1項第2項)。

- 自家消費のための建設および設置工事の履行(ロシア連邦税法第 146 条第 1 項第 3 項)。

さらに、特定の課税期間における課税ベースを増減させるすべての変更を考慮する必要があります (ロシア連邦税法第 166 条第 4 項)。

また、課税標準を決定する際には、第 1 条第 1 項に掲げる収入を考慮する必要がある。 ロシア連邦税法第 162 条。

さらに、課税期間中に当事者が、価格の変更によるものも含め、出荷(譲渡)商品(作品、サービス、所有権)のコストの増加に関する合意(またはその他の主要文書)を作成した場合は、このコストの増加は、この課税期間の売り手の課税標準に考慮されます(ロシア連邦税法第 154 条第 10 条、第 172 条第 10 条)。

(従来の単位)で表される物品(作品、サービス、所有権)の原価の増加が、その後のルーブルでの支払い時に合計額の差が発生した結果発生した場合には、課税標準を調整する必要はありません。

この場合、VAT の課税標準は出荷日の為替レートでルーブルで決定され、その後は変更されません。 結果として生じる金額のプラスの差は、営業外収益の一部として考慮されます(ロシア連邦税法第 153 条第 4 項)。

支払う VAT の計算方法

予算に対して支払わなければならない VAT を計算するとき、「インプット」VAT の額が考慮されます (ロシア連邦税法第 173 条第 1 項)。 VAT も同様に還付の対象となります。

VAT を計算するための次のアルゴリズムがわかります。

1. 課される税額を決定します(ロシア連邦税法第 166 条)。

2. 合計金額を決定する 税額控除、この課税期間の終了時に適用する権利があります(ロシア連邦税法第171条、第172条)。

3. 税額の合計と税額控除額の差を求めます。 その結果、予算に対して支払われる VAT の金額は次の式を使用して計算されます。

ロシア連邦に商品を輸入する際に支払った VAT によって、納税額が増加するわけではないことに注意してください。 同時に、輸入 VAT は一般的な方法で控除できます (ロシア連邦税法第 171 条第 2 項)。

受け取った VAT 額は、報告四半期の翌月の 25 日までに予算に振り替える必要があります。 これを行うには、便利なサンプルを使用します それは私たちのウェブサイトにあります.

組織が税務代理人の場合の VAT の計算方法

予算に対して支払うべき税額の総額を決定する際、税務代理人の職務の遂行において組織によって発生した付加価値税の額を考慮する必要はありません。 組織はこれらの金額を報告し、個別に予算に移す必要があります(ロシア連邦税法第166条第3項および第161条第4項)。 状況によっては、税務職員の職務の遂行によって支払われた VAT の額が組織によって控除される場合があります。 たとえば、VAT の対象となる活動での使用を目的とした外国組織から作品 (サービス) を購入する場合です。

VAT控除額の計算方法

税額控除は、商品、作品、サービス、または財産権の販売に対して発生する VAT を軽減できる金額です (ロシア連邦税法第 166 条および第 171 条第 1 項)。

一般税を適用し、VAT の支払いに関連する義務を免除されていない組織および起業家のみが控除を利用できます。 それ以外の場合、インプット VAT は控除できません。 このような金額は、購入した商品、作品、サービスおよび財産権の費用に含めることができ、または経費として別途考慮することが認められます(第 170 条第 2 項、第 346.16 条第 1 項第 8 項、第 2 項第 8 項)ロシア連邦税法第 346.5 条)。

税額は控除の対象となり、特に次のとおりです(ロシア連邦税法第 171 条第 2 項)。

- 商品(作品、サービス)、ロシア連邦領土内の財産権を購入する際に、サプライヤー(出演者、請負業者)が提示されました。

- ロシアの領土(管轄下のその他の地域)に商品を輸入する際に、国内消費のための放出、一時輸入、および関税領域外での加工の手続きで支払いました。

- 通関手続きなしで国境を越えて移動される商品をロシアに輸入する際に支払った金額です。

ただし、仕入税額を税控除の構成に含めるには、いくつかの条件に従う必要があります(ロシア連邦税法第 171 条第 2 項、第 172 条第 1 項)。

1. VATの対象となる取引のためにお客様が取得した商品(作品、サービス)、財産権

2. 商品(作品、サービス)、財産権は資産計上(会計処理)されます。

同時に、リース不動産に関しては、その所有権がないという事実は、リース料の控除を受けることを妨げるものではないと同省は考えている(2010年4月8日付けレターNo. 03-07-11/92) )。

3. 適切に作成されたサプライヤー請求書および関連するソース文書があること。

4. サプライヤーによって提出された VAT。 サプライヤーは、商品、作品、サービス、または財産権を販売する場合、その価格に加えて、対応する付加価値税の額を提示して支払う義務があります。 これは、契約書、請求書、および実装に関連する主要文書に反映されます。 サプライヤーが書類のどこにも VAT 額を割り当てていない場合、VAT 額を恣意的に計算して控除対象として受け入れることはできません。 海外で適用される規則に基づいて販売者が課す税金にも同じことが当てはまります。 これらの金額は控除できません。 結局のところ、彼らはロシアの予算には行きません。 ただし、この規則には例外があります。 場合によっては、買主は税務代理人の義務を履行しなければなりません。 その後、買い手自身が VAT を計算して予算に支払わなければなりません (ロシア連邦税法第 168 条第 1 項および第 171 条第 2 項、2005 年 10 月 18 日付けの書簡 No. 03-4- の第 10 項)。 03/1800/31)。

したがって、商品(作品、サービス)、所有権がお客様によって登録され、サプライヤーから請求書が受け取られるまでの課税期間の結果に応じて、お客様は「仕入」税額を控除する権利を有します。 もちろん、これらの商品(作品、サービス)を使用する予定がある場合、取引の所有権は VAT の対象となります。

商品(作品、サービス、財産権)の支払いの事実は、控除の適用には関係ありません。 つまり、サプライヤーとの和解が行われておらず、口座に借金がある場合でも税金を控除できます(2013 年 6 月 21 日付けロシア財務省の書簡 No. 03-07-11 / も参照) 23503)

に 原則組織は、その他すべての必須控除条件が満たされた場合、その四半期の予算から VAT を払い戻すことができます (ロシア連邦税法第 172 条第 1 項)。 たとえば、課税取引での使用を目的とした商品は、2015 年 4 月 1 日 (第 2 四半期) に組織によって入力されました。 そして、これらの商品に割り当てられた付加価値税額が記載された請求書は、2015 年 3 月 31 日(第 1 四半期)に受領されました。 この場合、控除に必要な最後の条件 (会計上の商品の受け入れ) は、第 2 四半期にのみ満たされます。 これは、組織が第 II 四半期の申告よりも早く、提示された VAT 額の控除を申告する権利があることを意味します。 この規則の例外は、商品 (作品、サービス) がすでに考慮されており、その請求書がまだ組織によって受け取られていない場合の逆の状況に対して提供されます。 この場合、買い手(顧客)は、受け取った資産が入金された四半期に控除を使用できます。 ただし、条件が 1 つあります。つまり、今四半期の申告書の提出期限までに請求書が組織によって受け取られた場合です。 たとえば、課税取引での使用を目的とした商品は、2015 年 3 月 30 日に企業によって締結されました。 そして、これらの商品に割り当てられた付加価値税額が記載された請求書は、2015 年 4 月 24 日に受領されました。 この場合、組織は、2015 年第 1 四半期の申告において、提示された VAT 額の控除を申告することができます (ロシア連邦税法第 172 条、第 2 項、第 1.1 項)。

ロシア連邦の領域で購入した商品(作品、サービス)、ロシア連邦の領域およびその管轄下にあるその他の領域に輸入された財産権または商品の登録後、3年以内に控除を受ける権利を行使することができます(条項)ロシア連邦税法第 172 条の 1.1)。

質問があります? 当社の専門家が 24 時間以内に対応します。 新しいものを入手

VAT の支払いは最も重要なものの 1 つです 重要な責任 OSNO 上の組織または個人起業家。 ただし、タイムリーな支払いが実際に正しい VAT 額に対応するためには、次のことが必要です。 正確な計算。 税額は一定ではなく、それぞれの場合に増減する可能性があります。

製品の販売と会社が適用する税率に関するすべての情報を事前に把握しておけば、計算手順自体は実際には特に難しくありません。 VAT の金額など、多くは会社の活動の種類によって異なります。 したがって、支払う VAT を計算する前に、見越額と控除額が続きます。

税率の選択によって多くのことが決まります。特定の種類の操作を実行できるかどうかだけでなく、税額も異なります。 「標準」税率は 18% で、どの企業でも適用できます。 これに加えて、(特定の種類の商品にのみ使用されます)および 0% の税率(輸出業務の場合)もあります。

VAT税率0%:

- 海外へ商品を販売すること。

- 国際輸送に関わる数々のサービスを実施。

- パイプラインなどの輸送手段を利用した石油の供給。

- 税法第 164 条に規定されるサービスまたは商品の提供。

10%が適用される場合:

- 食料品の数々。 このリストには肉やパンなどの食品も含まれています。

- 子供用品。 これらには、寝室用の特別な家具やアクセサリー、文房具が含まれます。

- 書籍、雑誌、その他の印刷物。

- その他第164条第2項に掲げる物品

その他の種類の商品の場合 18%の割合.

予算に支払う VAT の計算例

予算に支払う VAT を計算する前に、税コードを使用して、会社が販売する商品が何パーセントに属するかを調べる必要があります。 税率が明確になったら、税額を計算する必要があります。 合計金額は販売に使用された商品の価格です。 販売される製品が物品税である場合は、それらも考慮する必要があることを考慮する価値があります。

決済日は、商品の発送日、または売上利益の入金日または前払い金の入金日をお選びいただけます。 税金の計算の最後の要素は、正しく計算するための式そのものです。 実際、税額は製品の価格と推定税率に等しいという非常に単純な計算です。

実験として、離乳食の実装を想像してみてください。

予算に支払われる付加価値税の計算はおよそ次のようになります: 12,000 * 10% は 1,200 ルーブルの税金に相当します。 例として医薬品を使用すると、この場合の税金の計算は次のようになります: 12,000 * 0% は税金ゼロとなります。 つまり、この種の商品には税金はかかりません。

しかし、たとえば会社がコーヒーを販売する場合、この状況では税率は最高の 18% になります。

適用されるスキームによれば、税額は 12,000 * 18% となり、組織は合計 2,160 ルーブルの税金を支払う必要があります。 計算中、結果の値は必ず請求書に入力され、その後別の人 (顧客、購入者) に転送されます。

VAT が「実際に」どのように計算されるかは、次のビデオでご覧いただけます。

通貨での決済

外貨での商品の販売に関するもう一つの重要な点について言及する価値があります。 この状況では、その時点の中央銀行為替レートに対応するルーブル相当額を差し引くか追加することが不可欠です。 税金を正しく計算するには、2 つの金額を適用する必要があります。 その一つが、商品の発送手続きの際に振り込まれる前払い金の金額です。 2つ目は商品の代金です。

このような手順が必要な理由は、付加価値の特殊性です。 問題は、それはルーブル通貨でのみ実行できるということです。

注意すべきこと

迷惑な間違いを避けるために、税の計算中にいくつかの簡単なルールを適用する必要があります。

- 請求書の記入手続きの際には、税金の額に注意し、払いすぎがないよう注意する必要があります。 このような間違いは、その後、税金の分割払いの障害となり、割り当てられた期間内に、組織は直ちに VAT を全額支払わなければならなくなります。

- この税金は、販売された製品に対して州に支払う必要がある税金と、購入時に支払った税金との差額であるという事実を忘れてはなりません。

企業が提供する製品の種類に関係なく、VAT を支払う手順は誰にとっても同じです。 各企業は一定期間内の納税額を計算する義務があります。 申告書に必要事項を記入し、翌月までに提出すると、税金を3回に分けて納める必要があります。 彼らの支払いは、新しい四半期の後続の月に実行されます。