Розрахунок податку на НДС формула. Розрахунок пдв.

Розрахунок ПДВмає свої нюанси, за рахунок яких даний податок багато хто вважає дуже важким для обчислення. Після реєстрації у податковому органі підприємці стикаються з російською системоюоподаткування.

По-перше, різні види діяльності оподатковуються із застосуванням різної ставки. По-друге, його обчислення та можливості повернення можуть як допомогти суттєво заощадити, так і призвести до фінансових проблем за недостатньо грамотного підходу.

Хто має розраховувати ПДВ.

Необхідність розрахувати ПДВвиникає після продажу товару чи послуг за вищою ціною та отримання доходів із різниці між попередньою вартістю та новою, тобто різниці між виручкою та сумою, витраченою на купівлю даного товару. У даному випадкуце може бути створення більш складного продукту або простий перепродаж.

Насамперед обов'язок сплачувати ПДВ лягає на організації та ІП, які оподатковуються за загальною системою. Такі компанії щокварталу здають звітність ПДВ у електронному вигляді. Крім того, платити ПДВ мають:

Організації, що імпортують товар на територію РФ;

Платники податків, які виставляють рахунок-фактури, в яких зазначено ПДВ;

Організації, які ведуть діяльність за договорами про спільну діяльність та довірче управління майном;

А також ще деякі групи платників податків.

Звільняються від ПДВ ІП та організації, які працюють у особливих податкових режимах.

Алгоритм розрахунку ПДВ.

З порядком розрахунку ПДВможна ознайомитись у НК РФ. Податковий кодекс містить і величину ставки ПДВ (вона може бути 0% або 10%, але ми говоритимемо про ставку 18%, яка застосовується за умовчанням).

Найпростіше розрахувати ПДВ, використовуючи спеціальний онлайн калькуляторабо одну із бухгалтерських програм. І все-таки кожен підприємець має вміти робити розрахунок ПДВ за формулами.

2. Відібравши отримане число від суми з ПДВ, ми дізнаємось суму без ПДВ.

3. Щоб нарахувати ПДВ треба ціну без ПДВ помножити на 0.18 (щоб отримати суму ПДВ) та до отриманого результату додати ціну без ПДВ.

Приклади розрахунку ПДВ.

Щоб детально розібратися з тим, як розрахувати ПДВ, буде корисно навести кілька прикладів:

Допустимо, ви продаєте взуття у роздрібному магазині. Оптовому постачальнику взуття ви віддали 10 000 грн. за 50 пар туфель, відповідно, одні туфлі коштують 200 грн. У цю суму вже закладено податок ПДВ на 18%, сплачений оптовим постачальником.

200 Х 18 / 118 = 30.50 (р.) - Це сплачений вами ПДВ.

200 – 30.50 = 169.5 (р.) – вартість пари туфель без ПДВ.

169.5 * 50 = 8475 (р.) - Ціна партії туфель без ПДВ.

10000 – 8475 = 1525 (р.) – сума ПДВ за всю партію.

Залишається лише довести у податковій інспекції придбання туфель із включеним у їхню вартість ПДВ: для цього підійде чек, накладна або рахунок-фактура із зазначенням включеного ПДВ.

Формуючи ціну на готову продукцію, необхідно відняти ПДВ із придбаних товарів, а потім включити цей податок 18% у його кінцеву вартість, щоб покласти дані витрати на потенційного споживача.

Припустимо, ви продали за 25000 грн. ту партію туфель, яку купили за 10000 грн. Розмір ПДВ тут можна порахувати, якщо всю додану цінність – 15000 р., прийняти за 118% або 1,18. Тоді розрахувати ПДВ можна так:

1. 15000 / 1.18 = 12712 (р.)

2. 15000-12712 = 2288 (р.) - ПДВ

Правильний розрахунок ПДВвбереже від проблем із податковими органами та дозволить заощадити.

Розрахунок ПДВ

Заплутані випадки відшкодування ПДВ на конкретних прикладах

Відрахування ПДВ за рахунком-фактурою від неплатника ПДВ: Мінфін проти, суди - за

Мінфін зазначив, коли потрібно відновити ПДВ, а коли це робити не обов'язково

Розрахунок ПДВ

Формула для ПДВ

ПДВ = Податкова база * ставка ПДВ

Як зробити розрахунок ПДВ за різними ставками

Іноді компанія одночасно займається різними видамидіяльності, що оподатковуються за різними ставками. Тоді операції, оподатковувані з кожної ставці, треба враховувати окремо (абз. 4 п. 1 ст. 153 НК РФ). І формула для розрахунку ПДВ виглядатиме так:

ПДВ = (Податкова база №1 x Ставку №1) + (Податкова база №2 x Ставку №2)

Спочатку визначаємо податкову базу окремо щодо кожного виду операцій, оподатковуваних за різними ставками. Помножуємо на відповідну ставку податку. Бази ПДВ, що вийшло, просто складаємо.

Приклад розрахунку ПДВ під час здійснення операцій, оподатковуваних за різними ставками.

Припустимо, що компанія «Меридіан» в 1 кварталі 2016 реалізувала медичні товари на суму 800 000 руб. Для них ставка ПДВ дорівнює 10%.

При цьому частка товарів не підпадає під пільгову ставку та оподатковується по 18%. Їх відвантажено на 500 000 руб.

За підсумками 1 кварталу 2016 року компанія заплатить до бюджету 170 000 руб. (800 000 руб. * 10% + 500 000 руб. * 18% = 80 000 руб. + 90 000 руб.)

Ставка для розрахунку ПДВ

Наразі діють шість ставок ПДВ. Три ставки у розмірах 0, 10 та 18% - основні. І дві ставки 10/110 та 18/118 - розрахункові (ст. 164 НК РФ). І окрема ставка 15.25%, яка застосовується під час продажу майнового комплексу.

Як визначити податкову базу для розрахунку ПДВ

Податкова база визначається за підсумками кожного кварталу. За підсумками кварталу загальна сума ПДВ обчислюється щодо операцій, передбачених пп. 1 – 3 п. 1 ст. 146 НК РФ, а саме:

- реалізації товарів (робіт, послуг) та майнових прав (пп. 1 п. 1 ст. 146 НК РФ);

- передачі товарів (виконання робіт, надання послуг) для потреб (пп. 2 п. 1 ст. 146 НК РФ);

- виконання БМР для споживання (пп. 3 п. 1 ст. 146 НК РФ).

Крім того, ви повинні врахувати всі зміни, які збільшують або зменшують податкову базу у даному податковому періоді (п. 4 ст. 166 НК РФ).

Також, щодо податкової бази необхідно врахувати надходження, перелічені у п. 1 ст. 162 НК РФ.

І ще, якщо протягом податкового періоду сторони оформили угоду (або інший первинний документ) про збільшення вартості відвантажених (переданих) товарів (робіт, послуг, майнових прав), у тому числі через зміну їхньої ціни чи кількості (обсягу), це збільшення вартості враховується у податковій базі продавця цей податковий період (п. 10 ст. 154, п. 10 ст. 172 НК РФ).

Не потрібно коригувати податкову базу, якщо збільшення вартості товарів (робіт, послуг, майнових прав), вираженої в (умовних одиницях), відбулося внаслідок виникнення сумових різниць при подальшій оплаті в рублях.

У цій ситуації податкова база з ПДВ визначається в рублях за курсом на дату відвантаження та згодом не змінюється. Виникла позитивна різниця у сумі враховується у складі позареалізаційних доходів (п. 4 ст. 153 НК РФ).

Як зробити розрахунок ПДВ, що підлягає сплаті

При розрахунку ПДВ, який необхідно сплатити до бюджету, враховується сума «вхідного» ПДВ (п. 1 ст. 173 НК РФ). А також ПДВ, що підлягає відновленню.

Виходить такий алгоритм розрахунку ПДВ:

1. Визначаємо суму податку нарахування (ст. 166 НК РФ).

2. Визначаємо загальну суму податкових відрахувань, які ви маєте право застосувати за підсумками даного податкового періоду (ст. ст. 171, 172 НК РФ).

3. Знайти різницю між загальною сумою податку та сумою податкових відрахувань. У результаті суму ПДВ до сплати до бюджету розрахуйте за такою формулою:

Зазначимо, що ПДВ, сплачений вами при ввезенні товарів до, не збільшує суму податку до сплати. У той самий час ввізний ПДВ можна прийняти до відрахування загальному порядку (п. 2 ст. 171 НК РФ).

Отриману суму ПДВ потрібно перерахувати з бюджету не пізніше 25 числа місяця, наступного за звітним кварталом. Для цього використовуйте зручний зразок який є на нашому сайті.

Як зробити розрахунок ПДВ, якщо організація є податковим агентом

При визначенні загальної суми податку, що підлягає сплаті до бюджету, враховувати суми ПДВ, нараховані організацією під час виконання обов'язків податкового агента, не потрібно. Звітувати за цими сумами і перераховувати їх до бюджету організація повинна окремо (п. 3 ст. 166 та п. 4 ст. 161 НК РФ). У деяких ситуаціях суми ПДВ, сплачені під час виконання обов'язків податкового агента, організація може поставити до вирахування. Наприклад, при придбанні в іноземних організацій робіт (послуг), призначених для використання у діяльності, що оподатковується ПДВ.

Як розрахувати суму відрахування з ПДВ

Податковий відрахування — це сума, яку можна зменшити ПДВ, нарахований під час реалізації товарів, робіт, послуг чи майнових прав (ст. 166 і п. 1 ст. 171 НК РФ).

Скористатися вирахуванням зможуть лише ті організації та підприємці, які застосовують загальну та не звільнені від обов'язків пов'язаних зі сплатою ПДВ. В інших випадках вхідний ПДВ до відрахування прийняти не можна. Такі суми дозволено включати у вартість придбаних товарів, робіт, послуг та майнових прав або ж враховувати у витратах окремо (п.2 ст. 170, підп. 8 п. 1 ст.346.16, підп. 8 п. 2 ст. 346.5 НК РФ) ).

Відрахуванням підлягають суми податку, які, зокрема (п. 2 ст. 171 НК РФ):

- вам пред'явили постачальники (виконавці, підрядники) для придбання товарів (робіт, послуг), майнових прав біля РФ;

- ви сплатили при ввезенні товарів на територію Росії (інші території, що знаходяться під її юрисдикцією) у процедурах випуску для внутрішнього споживання, тимчасового ввезення та переробки поза митною територією.

- ви сплатили при ввезенні до Росії товарів, що переміщуються через її митний кордон без митного оформлення.

Однак, для того щоб включити суми вхідного податку до складу податкових відрахувань, вам необхідно дотриматись низки умов (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

1. Товари (роботи, послуги), майнові права придбані вами для операцій, що оподатковуються ПДВ

2. Товари (роботи, послуги), майнові права оприбутковані (прийняті до обліку).

При цьому щодо лізингового майна відомство вважає, що факт відсутності права власності на нього не перешкоджає отриманню відрахування по лізингових платежах (Лист від 08.04.2010 № 03-07-11/92).

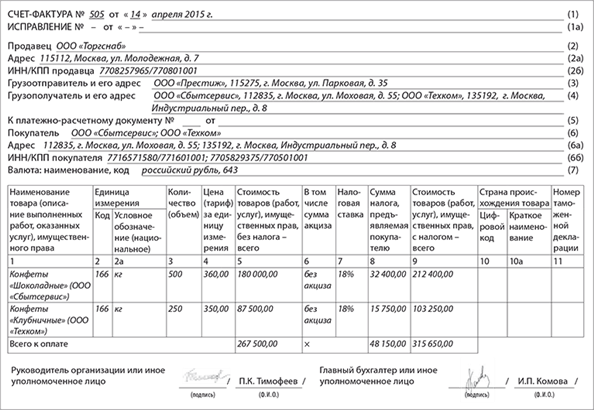

3. У вас є належним чином оформлений рахунок-фактура постачальника та відповідні первинні документи.

4. ПДВ пред'явлено постачальником. Постачальник, реалізуючи товари, роботи, послуги або майнові права, додатково до ціни зобов'язаний пред'явити до оплати відповідну суму ПДВ. Її відображають у договорі, рахунку та первинних документах, пов'язаних з реалізацією. Якщо ж постачальник ніде у документах не виділив суму ПДВ, то самовільно його обчислити та прийняти до вирахування не можна. Те саме стосується податків, пред'явлених продавцями за правилами, що діють за кордоном. Ці суми прийняти до вирахування не вийде. Адже до російського бюджету вони не надійдуть. Однак із цього правила є виняток. Нерідко покупець повинен виконати обов'язки податкового агента. Тоді обчислити та заплатити ПДВ до бюджету покупець повинен сам (п. 1 ст. 168 та п. 2 ст. 171 НК РФ, абз. 10 листа від 18.10.2005 № 03-4-03/1800/31).

Таким чином, за підсумками того податкового періоду, в якому товари (роботи, послуги), майнові права прийняті вами на облік та отримано рахунок-фактура від постачальника, ви маєте право прийняти до відрахування суму "вхідного" податку. Зрозуміло, якщо ці товари (роботи, послуги), майнові права ви плануєте використати для операцій, що оподатковуються ПДВ.

Факт оплати товарів (робіт, послуг, майнових прав) до застосування відрахування немає значення. Тобто ви можете прийняти податок до вирахування і тоді, коли розрахунки з постачальником не проводилися і в обліку у вас значиться заборгованість (див. також Листи Мінфіну Росії від 21.06.2013 № 03-07-11/23503)

за загальному правилупред'явити ПДВ до відшкодування з бюджету організація може у тому кварталі, коли було виконано й інші обов'язкові умови відрахування (п. 1 ст. 172 НК РФ). Наприклад, товари, призначені для використання в операціях з оподатковування, організація оприбуткувала 1 квітня 2015 року (II квартал). А рахунок-фактура з виділеною сумою ПДВ за цими товарами було отримано 31 березня 2015 року (I квартал). У цьому випадку остання умова, необхідна для відрахування (прийняття товарів на облік), виконана лише у ІІ кварталі. Отже, заявити про відрахування поданої суми ПДВ організація має право не раніше, ніж у декларації за II квартал. Виняток із цього правила передбачено для зворотної ситуації, коли товари (роботи, послуги) вже прийняті до обліку, а рахунок-фактура за ними до організації ще не надійшов. У такому разі покупець (замовник) може скористатися вирахуванням у тому кварталі, коли отримані активи були оприбутковані. Але за однієї умови: якщо рахунок-фактура надійшов до організації до терміну подання декларації за цей квартал. Наприклад, товари, призначені для використання в операціях з оподатковування, організація оприбуткувала 30 березня 2015 року. А рахунок-фактура з виділеною сумою ПДВ за цими товарами було отримано 24 квітня 2015 року. І тут організація може заявити про відрахування пред'явленої суми ПДВ у декларації за I квартал 2015 року (абз. 2 п. 1.1 ст.172 НК РФ).

Скористатися своїм правом на відрахування ви можете протягом трьох років після прийняття на облік придбаних на території РФ товарів (робіт, послуг), майнових прав або товарів, ввезених на територію РФ та інші території, що перебувають під її юрисдикцією (п. 1.1 ст. 172 НК РФ).

Є питання? Наші експерти допоможуть за 24 години! Отримати Нове

Сплата ПДВ - одна з найбільш важливих обов'язківорганізації чи ІП на ОСНО. Але для того, щоб своєчасна плата справді відповідала правильному розміру ПДВ, необхідно зробити її точні розрахунки. Розмір податку не є константною і в кожному випадку може змінюватись у більшу чи меншу сторону.

Сама процедура розрахунку насправді не становить особливих складнощів, якщо заздалегідь подбати про наявність усієї інформації щодо реалізації продукції та застосовуваної компанією податкової ставки. Від виду діяльності компанії залежить багато чого, зокрема й розмір ПДВ. Тому перед тим, як розрахувати ПДВ до сплати, слід — нарахувань та відрахувань.

Від вибору ставки податку залежить багато: як можливості здійснення певних видів операцій, а й розмір податку. "Стандартною" ставкою вважається 18%, вона може застосовуватися будь-якими компаніями. Крім неї існують (використовується тільки для певних видів товарів) та 0% ставки (для експортних операцій).

Ставка ПДВ 0%:

- Продаж товарів за кордоном.

- Здійснення низки послуг, пов'язаних із міжнародними перевезеннями.

- Постачання нафти із застосуванням такого транспорту, як трубопровід.

- Надання послуг чи продукції, зазначеної у статті 164 ПК.

Де застосовується 10%:

- Ряд продовольчих товарів. У цьому списку є і такі продукти, як м'ясо та хліб.

- Дитячі товари. До них відносяться спеціальні спальні меблі та приладдя, канцелярські товари.

- Книги, журнали та інші види друкованих виробів.

- Інші товари, перелічені у статті 164 другого параграфу.

Для інших видів товарів призначена 18% ставка.

Приклад розрахунку ПДВ до сплати до бюджету

Перед тим як розрахувати ПДВ до сплати до бюджету, знадобиться із застосуванням ПК з'ясувати, до якої процентної ставки належить товар, що реалізується компанією. Коли ставку буде з'ясовано, слід розрахувати розмір податку. Підсумкова сума є вартістю продукції, що використовується в реалізації. Варто врахувати, що якщо продукція акцизна, що продається, то їх теж обов'язково треба враховувати.

В якості дати розрахунку можна вибрати день, коли було здійснено відвантаження продукції або дату отримання прибутку від її реалізації або отримання передоплати. Останнім елементом розрахунку податку є сама формула для правильного його обчислення. Насправді вона досить проста: сума податку дорівнює вартості продукції та розрахунковій ставці.

Як експеримент можна представити реалізацію дитячого харчування:

Розрахунок ПДВ до сплати до бюджету приблизно виглядатиме таким чином: 12 000 * 10% дорівнюватиме 1 200 рублів податку. Якщо як приклад використовувати лікарського виду продукцію, то цьому випадку розрахунок податку матиме такий вид: 12 000 * 0% дорівнюватиме нульовому податку. Тобто за цей вид товару податок не нараховується.

Але якщо, наприклад, компанія займається реалізацією кави, то в цій ситуації величина податку буде найвищою – 18%.

За застосовуваною схемою сума податку дорівнюватиме 12 000 * 18%, разом організації потрібно буде сплатити податок розміром 2 160 рублів. Під час проведених розрахунків отримана величина обов'язково вноситься в рахунок-фактуру, що згодом передається іншій особі (замовнику, покупцю).

Як розраховується ПДВ «на пальцях», можна побачити у цьому відео:

Розрахунок у валюті

Варто згадати ще один важливий момент, що стосується проведення реалізації продукції в іноземній валюті. У цій ситуації обов'язково слід провести відрахування або додавання карбованцевого еквівалента, відповідного на той момент курсу ЦП. Для правильного розрахунку податку необхідно буде застосувати дві суми. Однією з них є сума передоплати, яку було передано під час процедури відвантаження продукції. Друга – сума, виплачена за товар.

Причиною необхідності такої процедури є особливість нарахування додаткової вартості. Справа в тому, що вона може бути здійснена лише в карбованцевій валюті.

На що слід звернути увагу

Щоб уникнути прикрих помилок, слід під час проведення розрахунку податку застосувати парочку простих правил:

- Під час проведення процедури заповнення рахунка-фактури слід звертати увагу на розмір податку, щоб не було переплати. Така помилка згодом стане перепоною для здійснення сплати податку частинами, і у виділений проміжок часу організації доведеться здійснити сплату ПДВ одразу у повному обсязі.

- Не слід забувати і про те, що цей податок є різницею між сумою, що отримується від тієї, що потрібно заплатити державі за продану продукцію, і тієї, яка була сплачена ще під час її придбання.

Незалежно від того, який вид продукції надає компанія, порядок сплати ПДВ для всіх однаковий. Кожна фірма має у період проводити підрахунок величини податку, підлягає сплаті. Після заповнення декларації та здачі її до числа наступного місяця необхідно здійснювати сплату податку, поділеного на три частини. Їхня оплата проводиться протягом кожного наступного місяця нового кварталу.