आपकी भावी पेंशन बढ़ाने के पांच तरीके। अपनी पेंशन कैसे बढ़ाएं?

(5 अक्टूबर 2012 के समाचार पत्र "बैर्ता" से सामग्री के आधार पर)

हमारे देश में कई वर्षों तक, एक व्यक्ति ने अपनी पेंशन के संचय में भाग नहीं लिया, लेकिन सेवानिवृत्ति की आयु तक पहुंचने के बाद राज्य से एक निश्चित राशि का समर्थन प्राप्त किया। और, सच कहूं तो, यह आकार कुछ ही लोगों पर सूट करता है। यूरोपीय देशों में, पेंशन का स्वैच्छिक संचय एक ऐसी प्रणाली है जो वर्षों से स्थापित है और पूरी तरह से उचित है। यूरोप के पेंशनभोगी नियमित रूप से समुद्र तटीय सैरगाहों पर जाते हैं, वे दुनिया भर में यात्रा करते हैं और एक सक्रिय जीवन शैली जीते हैं।

प्रत्येक समुद्र तटीय सैरगाह पर आप स्मार्ट, खुश और जिज्ञासु यूरोपीय पेंशनभोगियों के झुंड को समुद्र तट पर घूमते हुए देख सकते हैं। निःसंदेह, हम सेवानिवृत्ति में भी वैसा ही रहना चाहते हैं। लेकिन हममें से कितने लोगों ने निजी पेंशन फंड में कम से कम कुछ पैसा निवेश किया है, और उनमें से कितने ने राज्य पेंशन सह-वित्तपोषण कार्यक्रम का लाभ उठाने की कोशिश की है?

तो यह किस प्रकार का कार्यक्रम है? यह क्या देता है? हमारे क्षेत्र में कितने लोग इससे जुड़ चुके हैं? हमने काल्मिकिया गणराज्य के लिए पीएफआर शाखा के उप प्रबंधक एवगेनी अपोलिंस्की से इस बारे में और हमारे अखबार के पन्नों पर और भी बहुत कुछ बताने के लिए कहा।

पेंशन के राज्य सह-वित्तपोषण के कार्यक्रम के बारे में पहले ही बहुत कुछ कहा जा चुका है, लेकिन चलो, बिना किसी विशेष संकेत के, कम से कम इसके बारे में कुछ याद रखें। काम नहीं करता है? क्या ऐसा इसलिए है क्योंकि हम अभी अपनी भविष्य की पेंशन के बारे में बिल्कुल नहीं सोचते हैं? यदि केवल इसलिए कि यह पेंशन, जैसा कि पहली नज़र में लगता है, इतनी दूर है?

हालाँकि, से पूर्व मनुष्यवह अपनी भावी पेंशन के बारे में सोचता है, जितना अधिक उसके पास इसका आकार बढ़ाने के लिए समय होगा।

कुछ लोगों को यकीन है कि बुढ़ापे में वे पेंशन भुगतान पर नहीं, बल्कि अपनी बचत पर जिएंगे। अगर ऐसा है तो अच्छा है. लेकिन अभ्यास से पता चला है कि 99.9 प्रतिशत नागरिक जो सेवानिवृत्ति की आयु तक पहुँच चुके हैं, उनकी वित्तीय स्थिति और स्थिति की परवाह किए बिना, आवेदन करते हैं पेंशन निधिपेंशन गणना के लिए रूस. और 2002 से, रूस में बीमा सिद्धांतों पर आधारित एक प्रणाली है, जो कामकाजी नागरिकों को अपनी भविष्य की पेंशन के गठन का प्रबंधन स्वयं करने की अनुमति देती है।

और यह कैसे करें?

सब कुछ बहुत सरल है. कई को अपनाने की जरूरत है उपयोगी सलाह. सबसे पहले, ऐसी नौकरी चुनने की सलाह दी जाती है जो तथाकथित "श्वेत" वेतन देती हो, न कि "लिफाफे में" वेतन। क्योंकि "श्वेत" वेतन का अर्थ है कि नियोक्ता अपने कर्मचारी के लिए अनिवार्य पेंशन बीमा प्रणाली के लिए भुगतान करता है। और ये भुगतान पेंशन फंड के साथ नागरिक के व्यक्तिगत व्यक्तिगत खाते में दर्ज किए जाते हैं। और इस खाते में जितनी बड़ी राशि दिखाई देगी, उसकी पेंशन उतनी ही अधिक होगी।

लेकिन कार्य अनुभव भी बहुत महत्वपूर्ण है। यह जितना लंबा होगा, भविष्य की पेंशन उतनी ही अधिक होगी।

दूसरे, आपको अपनी पेंशन बचत को सक्षम रूप से प्रबंधित करने में सक्षम होना चाहिए। आज, भविष्य की पेंशन का वित्त पोषित हिस्सा 1967 और उससे कम उम्र के कामकाजी नागरिकों के साथ-साथ राज्य पेंशन सह-वित्तपोषण कार्यक्रम में सभी प्रतिभागियों के लिए बनाया गया है। और लोग पहले से ही अपनी पेंशन बचत का प्रबंधन यह चुनकर कर सकते हैं कि कौन उन्हें निवेश करेगा और बढ़ाएगा। आप अपनी पेंशन बचत का निवेश किसी राज्य या निजी प्रबंधन कंपनी या गैर-राज्य पेंशन फंड को सौंप सकते हैं - जो भी आप चाहें। लेकिन साथ ही, प्रबंधन कंपनियों और गैर-राज्य पेंशन फंडों के बारे में जानकारी का सावधानीपूर्वक अध्ययन करना आवश्यक है। आपको हर चीज को सावधानीपूर्वक तौलना होगा और उसके बाद निर्णय लेना होगा और चुनाव करना होगा।

एवगेनी मिखाइलोविच, मुझे बताएं, मैं कैसे पता लगा सकता हूं कि कोई नियोक्ता अपने कर्मचारियों के लिए रूसी पेंशन फंड में योगदान देता है या नहीं?

इसका पता रूसी पेंशन फंड के वार्षिक नोटिस, तथाकथित खुशी के पत्रों से लगाया जा सकता है। आप अपने निवास स्थान पर पेंशन फंड कार्यालय से संपर्क करके भी अपने "पेंशन" खाते की स्थिति के बारे में जानकारी प्राप्त कर सकते हैं। आप यह जानकारी इंटरनेट के माध्यम से सरकारी सेवा पोर्टल www.gosuslugi.ru पर भी प्राप्त कर सकते हैं।

आपने कहा कि आप अपनी व्यक्तिगत पेंशन बचत गैर-राज्य पेंशन फंड (एनपीएफ) के माध्यम से भी कर सकते हैं। बिल्कुल कैसे?

बहुत सरल। गैर-राज्य पेंशन कार्यक्रमों में भाग लेना आवश्यक है जो इन्हीं गैर-राज्य पेंशन फंडों द्वारा पेश किए जाते हैं। और भले ही कोई व्यक्ति अपनी पेंशन का वित्त पोषित हिस्सा पेंशन फंड के माध्यम से बनाता हो रूसी संघ, वह अभी भी किसी भी गैर-राज्य पेंशन फंड के साथ एक समझौता करके गैर-राज्य पेंशन प्रावधान में भाग ले सकता है। यूरोपीय, अमेरिकी और जापानी अपने पूरे कामकाजी जीवन में यही करते हैं। और रूसी पेंशनभोगियों को हमारे ग्रह पर अन्य सभी पेंशनभोगियों से भी बदतर नहीं होना चाहिए।

राज्य पेंशन सह-वित्तपोषण कार्यक्रम में कौन भाग ले सकता है?

कार्यक्रम 30 अप्रैल, 2008 के संघीय कानून संख्या 56-एफजेड के अनुसार संचालित होता है "श्रम पेंशन के वित्त पोषित हिस्से के लिए अतिरिक्त बीमा योगदान पर और राज्य का समर्थनपेंशन बचत का गठन।" और 14 वर्ष से अधिक आयु के सभी रूसी जो अनिवार्य पेंशन बीमा प्रणाली में बीमित व्यक्ति के रूप में पंजीकृत हैं, इस कार्यक्रम में भाग ले सकते हैं।

और प्रोग्राम से कैसे जुड़ें?

ऐसा करने के लिए, आपको रूसी संघ के पेंशन फंड (पीएफआर) में एक आवेदन जमा करना होगा। आवेदन पत्र आपके निवास स्थान पर रूसी पेंशन फंड के क्षेत्रीय कार्यालय से प्राप्त किया जा सकता है या रूस के पेंशन फंड की आधिकारिक वेबसाइट www.site से डाउनलोड किया जा सकता है। आवेदन पेंशन फंड के किसी भी क्षेत्रीय कार्यालय से संपर्क करके व्यक्तिगत रूप से जमा किया जा सकता है। लेकिन यह आपके नियोक्ता के माध्यम से भी किया जा सकता है.

एवगेनी मिखाइलोविच, कृपया बताएं कि कार्यक्रम कैसे काम करता है?

राज्य पेंशन सह-वित्तपोषण कार्यक्रम का तंत्र अत्यंत सरल है। यदि एक कैलेंडर वर्ष के दौरान कोई व्यक्ति अपनी पेंशन के वित्त पोषित हिस्से में 2,000 रूबल या उससे अधिक की राशि में स्वैच्छिक योगदान देता है, तो राज्य इस पैसे को दोगुना कर देता है। अर्थात्, स्वैच्छिक योगदान के बराबर समान राशि नागरिक के व्यक्तिगत "पेंशन" खाते में स्थानांतरित की जाती है। और यह कहा जाना चाहिए कि किसी नागरिक के "पेंशन" खाते में अधिकतम राज्य योगदान प्रति वर्ष 12,000 रूबल है।

योगदान पूरे वर्ष समान भुगतान में किया जा सकता है। उदाहरण के लिए, प्रति माह 200 या 1000 रूबल। या कैलेंडर वर्ष में किसी भी समय एकमुश्त भुगतान। उदाहरण के लिए, अप्रैल में 2,000 रूबल और दिसंबर में अन्य 10,000 रूबल स्थानांतरित किए जा सकते हैं। यानी वार्षिक योगदान की राशि अंततः 12,000 रूबल होनी चाहिए।

खैर, बहुत दिलचस्प और बहुत आकर्षक। यह कार्यक्रम कितने समय से प्रभावी है?

आप कार्यक्रम में शामिल हो सकते हैं और 1 अक्टूबर 2013 तक अतिरिक्त योगदान देना शुरू कर सकते हैं। कार्यक्रम की वैधता अवधि प्रतिभागी द्वारा पहली किस्त के भुगतान की तारीख से दस वर्ष है। कार्यक्रम में शामिल होना या न होना प्रत्येक नागरिक का व्यक्तिगत मामला है। लेकिन आपको यह याद रखना होगा कि कार्यक्रम में भागीदारी का मतलब भविष्य में प्लस के साथ पेंशन है।

मैं यह नोट करना चाहूंगा कि कलमीकिया के निवासियों को पेंशन बचत के राज्य सह-वित्तपोषण कार्यक्रम के तहत अतिरिक्त बीमा योगदान में 23 मिलियन से अधिक रूबल मिले।

लॉन्च के बाद से कुल 4,567 एलिस्टा निवासी और गणतंत्र के जिलों के निवासी इस कार्यक्रम में शामिल हुए हैं। इनमें से 137 लोगों ने 2012 की शुरुआत से आवेदन किया है।

कजाकिस्तान गणराज्य के केचेनेरोव्स्की और युस्टिन्स्की जिलों के निवासी कार्यक्रम में शामिल होने के लिए सबसे अधिक सक्रिय हैं।

यह ध्यान दिया जाना चाहिए कि पूरे देश में, पेंशन कार्यक्रम के राज्य सह-वित्तपोषण में प्रतिभागियों द्वारा भुगतान 12 बिलियन रूबल से अधिक है, और कार्यक्रम प्रतिभागियों की संख्या 8 मिलियन से अधिक है। इस साल वे पहले ही अपने खातों में 1.8 बिलियन रूबल से अधिक जमा कर चुके हैं।

सामान्य तौर पर, कार्यक्रम के पहले तीन वर्षों के परिणामों के आधार पर, इसके प्रतिभागियों के स्वैच्छिक योगदान के सह-वित्तपोषण के लिए राज्य के बजट से लगभग 10 बिलियन रूबल आवंटित किए गए थे।

राज्य अपने प्रत्येक नागरिक की युवावस्था और विशेषकर बुढ़ापे दोनों में देखभाल करता है। जब कोई व्यक्ति सेवानिवृत्ति की आयु तक पहुंचता है और काम करने की क्षमता खो देता है, तो वह राज्य में जाता है और मासिक पेंशन प्राप्त करता है - नकद लाभस्थापित आकार. 2013 के अंत में रूस में औसत पेंशन 10,400 रूबल है। इस तरह के लाभ पर जीवन जीना इतना आसान नहीं है; पेंशनभोगियों को खुद को बहुत अधिक नकारना पड़ता है, और इसलिए वे जल्दी ही आबादी के सबसे कमजोर वर्गों में से एक बन जाते हैं। क्या कोई ऐसा तरीका है जिससे मैं अपनी पेंशन बढ़ा सकता हूँ?

पेंशन राशि कैसे निर्धारित की जाती है?

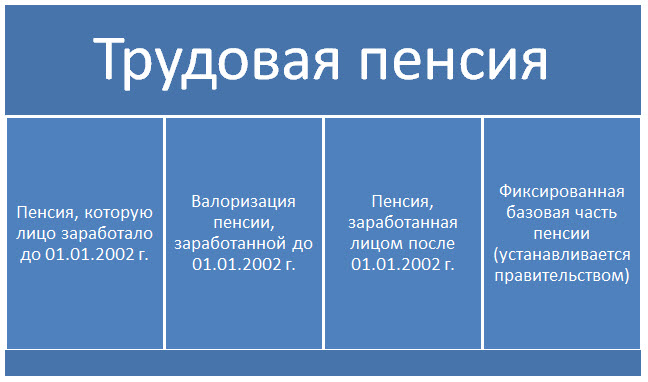

किसी व्यक्ति को देय पेंशन की राशि का अनुमान लगाने में सक्षम होने के लिए, आपको यह पता होना चाहिए कि इसकी गणना कैसे की जाती है। वर्तमान में, श्रम पेंशन में बीमा भाग और वित्त पोषित भाग शामिल हैं:

यह 1967 के बाद पैदा हुए व्यक्तियों के लिए मासिक पेंशन की गणना करने का सूत्र है (1967 से पहले पैदा हुए नागरिकों के लिए, श्रम पेंशन में केवल बीमा भाग शामिल है)। पेंशन के बीमा भाग की गणना निम्नानुसार की जा सकती है:

एससीएच = पीसी/टी + बी, कहाँ

SCH - पेंशन का बीमा हिस्सा;

पीसी - पेंशन पूंजीयह रकम कर्मचारी द्वारा अपने पूरे करियर के दौरान वेतन से कटौती के रूप में जमा की जाती है श्रम गतिविधि;

टी - महीनों की संख्याजिसके दौरान व्यक्ति को पेंशन (तथाकथित जीवित रहने की अवधि) प्राप्त होगी। यह अवधि सरकार द्वारा निर्धारित की जाती है और 240 महीने (या 20 वर्ष) के बराबर होती है;

बी - श्रम पेंशन के बीमा भाग की स्थापित मूल राशि, जो बिना किसी अपवाद के सभी पेंशनभोगियों के लिए जोड़ा जाता है, और 2014 में इसकी राशि 3,610.31 रूबल है। पेंशन का यह हिस्सा मुद्रास्फीति के स्तर को ध्यान में रखते हुए सालाना अनुक्रमित किया जाता है, और यदि व्यक्ति विकलांग है या देश के उत्तर में रहता है तो यह बढ़ भी सकता है।

पेंशन पूंजी - जोड़ धन, जिसे कर्मचारी ने अपने पूरे करियर के लिए पेंशन फंड में स्थानांतरित कर दिया। पेंशन पूंजी की गणना के लिए एक विशेष सूत्र है:

पीसी = पीसी1 + एसवी + पीसी2, कहाँ

PC1 - अनुमानित पेंशन पूंजी, जो 01/01/2002 से पहले जमा हुआ था;

एसवी - मूल्यांकन की मात्रा- 01/01/2002 से पहले बीमित व्यक्ति द्वारा अर्जित पेंशन अधिकारों के मौद्रिक मूल्य का पुनर्मूल्यांकन, यह पीसी1 के 10% के बराबर है, और 01/01/1991 से पहले कार्य अनुभव के प्रत्येक पूर्ण वर्ष के लिए इसमें 1% जोड़ दिया गया है;

पीसी2 - पेंशन पूंजी का वह हिस्सा जो 01/01/2002 के बाद बना था. यह हिस्सा प्रत्येक कर्मचारी के व्यक्तिगत खाते में दर्ज किया जाता है, और इसलिए इसकी गणना करने की आवश्यकता नहीं है। हर साल, प्रत्येक बीमित व्यक्ति को पेंशन फंड से पत्र प्राप्त होते हैं, जो व्यक्ति के व्यक्तिगत खाते में पेंशन हस्तांतरण की राशि का संकेत देते हैं।

इस प्रकार, सामान्य सूत्रश्रम पेंशन की गणना निम्नानुसार प्रस्तुत की जा सकती है:

नतीजतन, पेंशन का आकार केवल उस कमाई की मात्रा पर निर्भर करता है जो बीमित व्यक्ति को अपने जीवन के दौरान प्राप्त हुई थी। वेतन जितना अधिक होगा, कर्मचारी के व्यक्तिगत पेंशन खाते में योगदान उतना ही अधिक होगा - परिणामस्वरूप उसकी पेंशन उतनी ही अधिक होगी। इसलिए, सरकार "लिफाफे में" वेतन के खिलाफ आबादी को आंदोलन कर रही है। यह मुख्य रूप से स्वयं नागरिकों के हित में है - एक सभ्य अधिकारी प्राप्त करना वेतन. हालाँकि, अब आपकी सेवानिवृत्ति बचत बढ़ाने के कई तरीके हैं।

गैर-राज्य पेंशन निधि

पेंशन बचत बढ़ाने का एक तरीका उन्हें गैर-राज्य पेंशन फंडों में निवेश करना है, जो प्रबंधन कंपनियां हैं जो नागरिकों की पेंशन बचत को बढ़ाने के लिए उनका प्रबंधन करती हैं। अर्थात्, नागरिक स्वेच्छा से अपनी पेंशन का वित्त पोषित हिस्सा एनपीएफ में स्थानांतरित करते हैं, और वे संपत्ति में धन रखकर, कुछ ब्याज का भुगतान करते हैं, जिससे बचत की कुल राशि बढ़ जाती है। एक ओर, पेंशन के हिस्से का ऐसा उपयोग केवल पेंशन फंड में जमा करने की तुलना में अधिक लाभदायक है; और दूसरी ओर, व्यक्ति वास्तविक लाभ नहीं देख पाता, उसे अपने बटुए में महसूस करना तो दूर की बात है।

पेंशन का राज्य सह-वित्तपोषण

राज्य सक्रिय रूप से अपने नागरिकों को उनकी पेंशन के सह-वित्तपोषण में भाग लेने के लिए प्रोत्साहित करता है, यानी पेंशन के वित्त पोषित हिस्से के खाते में अतिरिक्त धनराशि निवेश करने के लिए। इसके अलावा, प्रोत्साहन के रूप में, राज्य योगदान की गई राशि को 2 गुना बढ़ा देगा, लेकिन 12,000 रूबल से अधिक नहीं। प्रति वर्ष (यदि किसी व्यक्ति ने 3,000 रूबल का योगदान दिया है, तो राज्य अन्य 3,000 रूबल जोड़ देगा; लेकिन यदि कोई नागरिक अपनी बचत में प्रति वर्ष 15,000 रूबल जोड़ता है, तो राज्य उन्हें केवल 12,000 रूबल बढ़ा देगा)। बीमित व्यक्तियों के लाभ के दृष्टिकोण से, ऐसा कार्यक्रम संदिग्ध है, लोगों के लिए अन्य प्रबंधन कंपनियों में उच्च ब्याज दरों पर पैसा जमा करना अधिक लाभदायक है।

सर्बैंक पेंशन बचत

रूस में सबसे प्रसिद्ध और सबसे बड़े बैंकों में से एक अपने ग्राहकों को पेंशन बचत के प्रबंधन, या विशेष शर्तों के साथ "पेंशन" जमा खोलने के लिए सेवाएं प्रदान करता है। रूसी संघ की सुरक्षा परिषद पेंशनभोगियों को असीमित पुनःपूर्ति और धन की निकासी की संभावना के साथ, 1 वर्ष की अवधि के लिए ब्याज पूंजीकरण के साथ जमा खोलने के लिए आमंत्रित करती है। एक बात है लेकिन: ऐसी जमाओं पर ब्याज बहुत कम है, वार्षिक ब्याज केवल 3.5% है। जमा पर आय का यह स्तर देश में मुद्रास्फीति के मौजूदा स्तर को भी कवर करने में सक्षम नहीं है, और इसलिए ऐसी जमा को शुरू में लाभहीन माना जा सकता है; इस तरह से अपनी पेंशन का निवेश करने से, आप इसमें वृद्धि नहीं करेंगे, बल्कि अंत में राशि का केवल एक हिस्सा खो देंगे।

प्रबंधन कंपनियाँ और पेंशनभोगी

कैपिटल फाइनेंशियल कॉर्पोरेशन प्रबंधन कंपनी पेंशनभोगियों को अनुकूल शर्तों पर धन की नियुक्ति की पेशकश कर सकती है। यदि किसी व्यक्ति के पास पर्याप्त मात्रा में धन है, तो इस श्रेणी के नागरिकों के लिए जमा "" और "" हैं - 17% तक वार्षिक उपज!ग्राहक को जमा की शर्तों को चुनने का अधिकार है - पूंजीकरण या ब्याज की एकमुश्त राशि के साथ। एसएफके प्रबंधन कंपनी में पैसा निवेश करके, पेंशनभोगी जमा पर गारंटीकृत ब्याज के रूप में अतिरिक्त आय प्राप्त करने में सक्षम होंगे!

13:06 - 04.09.2010

संपादकीय मेल में पेंशन के असाइनमेंट और भुगतान के संबंध में अभी भी कई प्रश्न हैं। हमने निज़नी नोवगोरोड के एव्टोज़ावोडस्की जिले में पीएफआर विभाग के उप प्रमुख वी.वी. एवस्ट्रोपोव से उनका जवाब देने और विस्तृत स्पष्टीकरण देने के लिए कहा।

- पहले पेंशन बड़ी होने के लिए लगातार कार्य अनुभव का होना जरूरी था। क्या अब रुक-रुक कर होने वाली वरिष्ठता मायने रखती है?

एस बेलोवा।

सेवा की निरंतरता अब उतनी महत्वपूर्ण नहीं रही. लेकिन वृद्धावस्था पेंशन प्राप्त करने के लिए, एक शर्त यह है कि बीमा अवधि जिसके दौरान आपकी कमाई से अनिवार्य पेंशन बीमा प्रणाली में योगदान किया गया था, कम से कम 5 वर्ष थी। और एक बड़ी पेंशन के लिए, आपके जीवन के दौरान प्राप्त पेंशन बीमा योगदान की राशि महत्वपूर्ण है। भविष्य की पेंशन न केवल इसके माध्यम से बनाई जा सकती है राज्य व्यवस्थापेंशन बीमा। पेंशन पर्याप्त रूप से अधिक हो, इसके लिए आप गैर-राज्य पेंशन फंडों द्वारा प्रस्तावित गैर-राज्य पेंशन कार्यक्रमों में एक साथ भाग ले सकते हैं। एक राज्य पेंशन सह-वित्तपोषण कार्यक्रम भी है। स्वेच्छा से आपके भविष्य के पेंशन फंड में 12,000 रूबल स्थानांतरित करके। प्रति वर्ष, आपको राज्य से आपके योगदान पर 100% रिटर्न प्राप्त होगा।

- यदि किसी व्यक्ति ने बिल्कुल भी काम नहीं किया है और काम करने का इरादा नहीं रखता है, मान लीजिए कि वह घर की देखभाल करता है, तो क्या उसे पेंशन दी जाएगी?

वी. सर्गेयेवा।

जिन लोगों के पास कोई कार्य अनुभव नहीं है वे सामाजिक पेंशन पर भरोसा कर सकते हैं। यह 60 वर्ष से अधिक उम्र की महिलाओं और 65 वर्ष से अधिक उम्र के पुरुषों के लिए निर्धारित है। इसका आकार छोटा है - अब यह 2,562 रूबल है, लेकिन 2010 के बाद से, एक पेंशनभोगी की वित्तीय सहायता क्षेत्र में एक पेंशनभोगी के जीवनयापन वेतन से कम नहीं हो सकती है। जिन लोगों के पास पेंशन और अन्य सामाजिक भुगतान कम हैं, उनके लिए एक सामाजिक पूरक स्थापित किया गया है।

- विकलांग लोगों की देखभाल के लिए मुआवजे के भुगतान की वर्तमान राशि क्या है? इसे प्राप्त करने पर कौन भरोसा कर सकता है?

पी. ग्रुज़देवा।

यदि आप किसी विकलांग व्यक्ति की देखभाल कर रहे हैं और इस कारण से काम नहीं करते हैं, तो आप 1,200 रूबल की राशि में मुआवजे के भुगतान के हकदार हैं। यह राशि, पेंशन के साथ, देखभाल किए जा रहे व्यक्ति को भुगतान की जाती है।

में विकलांगों के लिए इस मामले मेंसमूह I के विकलांग लोग, 18 वर्ष से कम आयु के विकलांग बच्चे, वे लोग जिन्हें चिकित्सा संस्थान के निष्कर्ष के आधार पर निरंतर बाहरी देखभाल की आवश्यकता होती है, साथ ही ऐसे व्यक्ति जो 80 वर्ष की आयु तक पहुँच चुके हैं, शामिल हैं। यह ध्यान रखना महत्वपूर्ण है कि यह मुआवजा भुगतान केवल गैर-कामकाजी सक्षम नागरिकों को किया जाता है।

यदि आप काम कर रहे हैं या आपको पेंशन दी गई है, चाहे उसका प्रकार और आकार कुछ भी हो, तो कोई मुआवजा भुगतान प्रदान नहीं किया जाता है। इन नियमों को 4 जून 2007 संख्या 343 के रूसी संघ की सरकार के डिक्री द्वारा अनुमोदित किया गया था।

मुआवज़ा भुगतान उस महीने से सौंपा जाता है जिसमें देखभाल प्रदान करने वाले नागरिक ने सभी के साथ इसकी नियुक्ति के लिए आवेदन किया था आवश्यक दस्तावेज, लेकिन इसके अधिकार के उद्भव से पहले नहीं।

यदि मुआवजा भुगतान समय पर नहीं मिला, तो इसका भुगतान पिछली बार किया जाता है, लेकिन इसके लिए आवेदन करने से पहले 3 साल से अधिक नहीं। यदि पेंशन भुगतान करने वाली संस्था की गलती के कारण मुआवजा भुगतान समय पर नहीं मिला तो ऐसी कोई समय सीमा नहीं है।

- मैं अपनी मां का ख्याल रखता हूं, उनकी उम्र 80 साल से ज्यादा है। मैं काम करने में सक्षम हूं और साथ ही मैं पहले से ही 55 वर्ष का हूं, यानी मैं पहले ही आम तौर पर स्थापित सेवानिवृत्ति की आयु तक पहुंच चुका हूं। क्या 80 वर्ष की आयु तक पहुँच चुके व्यक्ति की देखभाल की अवधि को मेरी बीमा अवधि में गिना जाएगा?

एन बेस्पालोवा।

हां, ऐसा होगा, क्योंकि समूह I विकलांग व्यक्ति, विकलांग बच्चे या 80 वर्ष की आयु तक पहुंचने वाले व्यक्ति के लिए एक सक्षम व्यक्ति द्वारा देखभाल की अवधि को कार्य या अन्य गतिविधि की अवधि के साथ बीमा अवधि में शामिल किया जाता है। . ऊपरी आयु सीमा जिसके बाद कार्य गतिविधियों, मानदंडों को पूरा करना असंभव है श्रम कानूनप्रदान न करें. किसी विकलांग या बुजुर्ग व्यक्ति की देखभाल की अवधि को बीमा अवधि में शामिल करने के लिए वर्तमान पेंशन कानून में ऊपरी आयु सीमा (उदाहरण के लिए, पुरुषों के लिए 60 वर्ष, महिलाओं के लिए 55 वर्ष) का कोई संकेत नहीं है, जिस पर पहुंचने पर ऐसी देखभाल प्रदान करने वाले व्यक्ति को काम करने में सक्षम नहीं माना जा सकता। इसलिए, भले ही आप सेवानिवृत्ति की आयु तक पहुंच गए हों और किसी बुजुर्ग व्यक्ति की देखभाल कर रहे हों, इस अवधि को आपकी बीमा अवधि में गिना जाएगा।

- क्या रूस में पेंशन की गणना करते समय पूर्व सोवियत गणराज्यों के क्षेत्र में कार्य अनुभव को ध्यान में रखा जाएगा? क्या इन राज्यों के पेंशन फंडों के बारे में पूछताछ करना जरूरी है?

आई. बोरिसोवा।

रूसी संघ के संघीय कानून संख्या 173-एफजेड के अनुच्छेद 10 के खंड 2 में निम्नलिखित कहा गया है: बीमा अवधि में काम की अवधि और (या) अन्य गतिविधियां शामिल हैं जो रूस के बीमित नागरिकों द्वारा प्रदान किए गए मामलों में अपनी सीमाओं के बाहर की गई थीं। रूसी संघ के कानून या रूसी संघ की अंतर्राष्ट्रीय संधियों द्वारा। इसके अलावा, संघीय कानून संख्या 167-एफजेड के अनुच्छेद 29 के अनुसार, रूसी संघ के पेंशन फंड में बीमा योगदान के स्वैच्छिक भुगतान की स्थिति में काम की अवधि और (या) अन्य गतिविधियों को बीमा अवधि में शामिल किया गया है। पेंशन प्रावधान के लिए आवश्यक दस्तावेज़, स्वतंत्र राज्यों के राष्ट्रमंडल के सदस्य राज्यों के क्षेत्र में उचित तरीके से जारी किए गए और जो राज्य यूएसएसआर का हिस्सा थे, या 1 दिसंबर, 1991 से पहले, सदस्य राज्यों के क्षेत्र में स्वीकार किए जाते हैं। राष्ट्रमंडल बिना वैधीकरण के। निर्दिष्ट कार्य अनुभव की पुष्टि रिकॉर्ड द्वारा की जा सकती है कार्यपुस्तिका, साथ ही काम की प्रासंगिक अवधि के लिए कर्मचारी की आय का प्रमाण पत्र। इन राज्यों के पीएफ को रिक्वेस्ट करने की जरूरत नहीं है. बीमा अवधि में 01/01/1991 से 12/31/2001 तक की कार्य अवधि को शामिल करने के संबंध में, हम आपको सूचित करते हैं कि निर्दिष्ट अवधि के लिए लागू कानून द्वारा निर्धारित मामलों में इन अवधि के लिए बीमा प्रीमियम के भुगतान की पुष्टि आवश्यक है। , उदाहरण के लिए, व्यक्तिगत श्रम गतिविधियाँ करते समय । 01/01/2002 के बाद कार्य की अवधि, अर्थात 17 दिसंबर 2001 के संघीय कानून संख्या 173-एफजेड "रूसी संघ में श्रम पेंशन पर" के लागू होने के बाद, उन्हें बीमा के भुगतान के अधीन, श्रम (बीमा) सेवा की लंबाई की गणना में शामिल किया जा सकता है। उस देश के संबंधित अधिकारियों को पेंशन के लिए योगदान, जिसके क्षेत्र में श्रम और (या) अन्य गतिविधियां की गईं।

- 1 जुलाई 2010 से कौन सी पेंशन में वृद्धि की गई है?

टी. सिदोरोव।

21 जून 2010 संख्या 457 के रूसी संघ की सरकार के निर्णय के अनुसार, 1 जुलाई 2010 को, रूसी संघ में सामाजिक पेंशन में 1.0341 के अतिरिक्त अनुक्रमण गुणांक द्वारा वृद्धि की गई थी।

सामाजिक पेंशन राज्य पेंशन प्रावधान के तहत पेंशन के प्रकारों में से एक है। यह पेंशन रूसी संघ के विकलांग नागरिकों को भुगतान की जाती है, जिन्होंने किसी कारण या किसी अन्य कारण से श्रम पेंशन का अधिकार हासिल नहीं किया है।

जब सामाजिक पेंशन का आकार अनुक्रमित किया जाता है, तो कला के तहत संबंधित राज्य पेंशन लाभ सौंपे जाते हैं। 15 दिसंबर 2001 के संघीय कानून संख्या 166-एफजेड के 15, 16, 17, 17.2, अर्थात्:

चल रहे सैन्य कर्मियों के लिए विकलांगता पेंशन सैन्य सेवासैनिकों, नाविकों, हवलदारों और फोरमैन के रूप में भर्ती पर;

द्वितीय विश्व युद्ध के प्रतिभागियों के लिए विकलांगता पेंशन;

"घेरे गए लेनिनग्राद के निवासी" बैज से सम्मानित नागरिकों के लिए विकलांगता पेंशन;

विकिरण और मानव निर्मित आपदाओं से प्रभावित नागरिकों के लिए पेंशन;

उड़ान परीक्षण कर्मियों में से नागरिकों को लंबी सेवा के लिए पेंशन।

इसके अलावा, अतिरिक्त मासिक वित्तीय सहायता और अन्य भुगतानों की मात्रा बढ़ रही है, जिनकी राशि सामाजिक पेंशन के आकार के आधार पर निर्धारित की जाती है। रूसी संघ के राष्ट्रपति के निर्णयों और आदेशों के अनुसार स्थापित अतिरिक्त मासिक वित्तीय सहायता की राशि में भी वृद्धि की गई है।

1 जनवरी 2015 से पेंशन की गणना नये नियमों के अनुसार की जायेगी. उनका अंतिम संस्करणयह फिलहाल चर्चा के चरण में है. लेकिन पेंशन की गणना के लिए पिछली प्रक्रिया को बदलना क्यों जरूरी था?

राज्य सचिव - श्रम और सामाजिक सुरक्षा उप मंत्री आंद्रेई पुडोव कहते हैं, आज लागू सूत्र के अनुसार, किसी व्यक्ति का कार्य अनुभव व्यावहारिक रूप से उसकी पेंशन के आकार को प्रभावित नहीं करता है। - और यह अनुचित है.

हालाँकि, यहाँ बात न्याय और अन्य नैतिक मानदंडों की भी नहीं है। पेंशन फंड की भरपाई नियोक्ताओं द्वारा अपने कर्मचारियों के लिए भुगतान किए गए बीमा योगदान से की जाती है। जितने अधिक लोग काम करते हैं, उनके खातों में उतना ही अधिक पैसा होता है, जिससे उन लोगों को पेंशन का भुगतान किया जाता है जो अब काम नहीं कर सकते। और हमारे पास उनमें से अधिक से अधिक हैं। तदनुसार, व्यापक अनुभव वाला व्यक्ति राज्य के लिए आर्थिक रूप से लाभकारी होता है। इन लोगों को प्रोत्साहित और प्रोत्साहित करने की जरूरत है।

नये पेंशन फार्मूले में श्रम पेंशन के बीमा भाग में प्रेरक प्रभाव को शामिल किया गया है। आधिकारिक शब्दों के अनुसार, इसकी गणना सिस्टम में बीमित व्यक्ति की व्यक्तिगत भागीदारी के गुणांकों के योग के आधार पर की जाती है। सीधे शब्दों में कहें तो पेंशन के बीमा हिस्से की राशि सीधे वेतन और सेवा की अवधि पर निर्भर करती है। यह याद रखना चाहिए कि सेवा की अवधि में सैन्य सेवा और बच्चों की देखभाल भी शामिल है।

नए नियमों के अनुसार, पेंशन प्राप्त करने के लिए आवश्यक न्यूनतम सेवा अवधि को पांच से बढ़ाकर पंद्रह वर्ष करने की योजना है। यह वृद्धि 2025 तक धीरे-धीरे और सुचारू रूप से होगी।

जिन लोगों के पास 15 वर्ष से कम कार्य अनुभव है, वे वृद्धावस्था पेंशन के हकदार नहीं हैं। वे इसके लिए पेंशन फंड से संपर्क कर सकते हैं सामाजिक पेंशन, जो आकार में छोटा है। सच है, यह केवल महिलाओं के लिए 60 वर्ष की आयु में और पुरुषों के लिए 65 वर्ष की आयु में ही किया जा सकता है।

बाकी सबके लिए सेवानिवृत्ति की उम्रअपरिवर्तित रहेगा, ”रूसी संघ के श्रम और सामाजिक संरक्षण मंत्री मैक्सिम टोपिलिन बताते हैं। - यानी पुरुषों के लिए 60 साल और महिलाओं के लिए 55 साल।

इसके अलावा, इस उम्र तक पहुंचने के बाद कोई व्यक्ति जितनी देर से वृद्धावस्था श्रम पेंशन के लिए आवेदन करेगा, उसकी पेंशन की राशि उतनी ही अधिक होगी। बाद में रिटायर होना लाभदायक रहेगा. जैसा कि मैक्सिम टोपिलिन ने कहा, यह मध्यम वर्ग के लिए सामान्य पेंशन पाने का एक मौका है।

लेकिन, सेवा की अवधि के अलावा, अन्य कारक पेंशन का आकार निर्धारित करेंगे। उदाहरण के लिए, वेतन की राशि. यह जितना अधिक होगा, पेंशन उतनी ही अधिक होगी। याद रखने वाली मुख्य बात यह है कि केवल आधिकारिक, श्वेत वेतन को ही ध्यान में रखा जाता है। वह जिससे नियोक्ता कर्मचारी को भुगतान करता है बीमा प्रीमियमअनिवार्य पेंशन बीमा प्रणाली में। ग्रे वेतन के मामले में - लिफाफे में एक - कोई योगदान नहीं दिया जाता है। नतीजतन, पेंशन नहीं बनती है और इसे वरिष्ठता में नहीं गिना जाता है।

अब आप एक विशेष कार्यक्रम का उपयोग करके देख सकते हैं कि आपके वेतन और सेवा की अवधि के आधार पर आपकी पेंशन कैसे बदलेगी और बुढ़ापे में अधिक प्राप्त करने के लिए आपको अपने जीवन में क्या बदलाव करने की आवश्यकता है। तथाकथित पेंशन कैलकुलेटर मौजूदा फॉर्मूले के अनुसार 2013 की कीमतों में काम करता है नवीन फ़ॉर्मूला. जैसा कि वे कहते हैं, गणित करो और सोचो कि जीवन कैसे जारी रखा जाए। आप इस कैलकुलेटर को वेबसाइटों पर पा सकते हैं: www. rosmintrud.ru और www.pfrf.ru।

आपको चाहिये होगा

- - पासपोर्ट;

- - राज्य पेंशन बीमा का प्रमाण पत्र;

- - फ़ाउंटेन पेन;

- - रूसी संघ के पेंशन कोष की आपकी क्षेत्रीय शाखा का विवरण;

- - धन।

निर्देश

सबसे पहले, आपको सह-वित्तपोषण कार्यक्रम में शामिल होना होगा। इसे दो तरीकों से किया जा सकता है। यदि आप एक कर्मचारी हैं, तो एक विकल्प अपने नियोक्ता से संपर्क करना है। उनका मानव संसाधन विभाग या लेखा विभाग आपको एक नमूना देगा जिस पर आवेदन लिखना है। यदि आप इस मुद्दे के बारे में पूछने वाले पहले व्यक्ति हैं, तो वे आसानी से पेंशन फंड शाखा से आवश्यक कागजात प्राप्त कर सकते हैं जहां आपका नियोक्ता बीमाधारक के रूप में पंजीकृत है। इसके बाद, कंपनी स्वचालित रूप से आपके वेतन से आपके साथ सहमत अतिरिक्त योगदान की राशि काट लेगी और इसे रूसी संघ के पेंशन फंड के साथ आपके खाते में स्थानांतरित कर देगी। कटौतीजो आपके लिए कानून द्वारा किया गया है।

एक अन्य विकल्प, जो कर्मचारियों सहित सभी के लिए उपलब्ध है, वह है अपने निवास स्थान पर सीधे रूसी संघ के पेंशन फंड की क्षेत्रीय शाखा से संपर्क करना। आपको अपने साथ पासपोर्ट और राज्य पेंशन बीमा का प्रमाण पत्र रखना होगा। पेंशन फंड कर्मचारी आपको भरने के लिए एक आवेदन पत्र देंगे।

यदि आपने कहीं भी किराये पर काम नहीं किया है और आपके पास कोई प्रमाणपत्र नहीं है, तो आपको एक प्रमाणपत्र प्राप्त करके शुरुआत करनी होगी। ऐसा करने के लिए, आपको अपने निवास स्थान या रहने के स्थान पर पेंशन फंड कार्यालय से संपर्क करना होगा। और यदि आपके पास पंजीकरण नहीं है, तो अपने वास्तविक स्थान पर निकटतम शाखा में जाएँ।

पेंशन फंड आपको विवरण भी देगा (और सबसे अधिक बार, एक तैयार रसीद जहां आपको भुगतान राशि, साथ ही अपना पूरा नाम, पता और हस्ताक्षर डालने की आवश्यकता होगी) जिसके साथ आप अपने पेंशन खाते को फिर से भर सकते हैं। आप उन्हें पेंशन फंड की अपनी क्षेत्रीय शाखा की वेबसाइट पर भी पा सकते हैं।

भुगतान की राशि या समय पर कोई प्रतिबंध नहीं है: कैलेंडर वर्ष के दौरान किसी भी समय और जितना आप उचित समझें। यदि आप वर्ष के दौरान 2 हजार से 12 हजार रूबल (अर्थात प्रति माह 1 हजार रूबल) की राशि जमा करते हैं, तो राज्य आपके खाते में ठीक वही राशि जमा करेगा, जिससे आपने वर्ष के दौरान इसकी भरपाई की थी।

पेंशन कटौती- ये वे योगदान हैं जो बीमित व्यक्ति के खाते में उसके नियोक्ता से और व्यक्तिगत पहल पर स्थानांतरित किए जाते हैं। जोड़ पेंशन योगदानअंततः पेंशन के अंतिम आंकड़े को प्रभावित करेगा जो संघीय बजट बीमित व्यक्ति - पेंशनभोगी को भुगतान करेगा। लेकिन पेंशन योगदान की राशि की गणना कैसे करें?

आपको चाहिये होगा

- किसी विशिष्ट कर्मचारी की वेतन राशि का कैलकुलेटर और ज्ञान

निर्देश

किसी विशिष्ट कर्मचारी का वेतन निर्धारित करें और उसकी तुलना अनिवार्य पेंशन बीमा कार्यक्रम के लिए अंशदान दरों की तालिका से करें। यह तालिका "अनिवार्य पर" कानून में पाई जा सकती है पेंशन बीमारूस में"। पेंशन योगदान दर उम्र पर निर्भर करेगी व्यक्ति, उस संगठन के प्रकार पर जिसमें वह काम करता है, उसके वार्षिक वेतन पर और पेंशन योगदान के प्रकार (बीमा या वित्त पोषित भाग) पर।

पेंशन योगदान के बीमा और बचत भागों की गणना करें। उदाहरण के लिए, एक्स कंपनी के कर्मचारी इवानोव ए.वी. 1969 में जन्मे, उन्हें 9,000 रूबल का वेतन मिलता है। तो उसका वार्षिक वेतन है:

9,000 * 12 = 108,000 रूबल।

अंशदान दरों की तालिका के अनुसार, नियोक्ता को अपनी श्रम पेंशन के बीमा भाग को वित्तपोषित करने के लिए 8% की राशि में एकल सामाजिक कर का योगदान करना होगा।

108,000 * 8% = 8,640 रूबल प्रति वर्ष या 720 रूबल प्रति माह।

अंशदान दरों की तालिका के अनुसार, नियोक्ता ए.वी. इवानोव की पेंशन के वित्त पोषित हिस्से के वित्तपोषण में योगदान देता है। 6% का योगदान.

108,000 * 6% = 6,480 रूबल प्रति वर्ष या 570 रूबल प्रति माह।

इस प्रकार, नियोक्ता को वेतन के प्रतिशत के रूप में पेंशन निधि प्राप्त होगी कटौतीइवानोव ए.वी. के लिए की दर से

720 + 570 = 1,290 रूबल।

अपनी पेंशन की गणना करें कटौतीजिसे आप रूस के पेंशन फंड के विशेष निवेश कार्यक्रमों के तहत गैर-राज्य पेंशन फंड या प्रबंधन कंपनी में करते हैं। इन कटौतीके रूप में उत्पादित किये जाते हैं निश्चित राशिया स्वैच्छिक निवेश के रूप में। ऐसे कार्यक्रम का एक उल्लेखनीय उदाहरण "1000 से 1000" है, जब एक निजी व्यक्ति पेंशन फंड में मासिक 1,000 रूबल का योगदान देता है, और वर्ष के अंत में राज्य योगदान की राशि को दोगुना कर देगा।

अनिवार्य और स्वैच्छिक पेंशन योगदान की राशि जोड़ें। कुल राशि प्रत्येक व्यक्ति के लिए पेंशन योगदान का वार्षिक संकेतक बन जाएगी।

टिप्पणी

एक कर्मचारी को स्वतंत्र रूप से एक पेंशन फंड चुनने का अधिकार है - चाहे वह एक राज्य संरचना हो, एक गैर-राज्य पेंशन फंड या एक प्रबंधन कंपनी हो - और वहां अनिवार्य और स्वैच्छिक पेंशन योगदान करें।

स्रोत:

- पेंशन योगदान

- बीमा प्रीमियम की राशि की गणना करें

आपको कामकाजी उम्र में ही अपनी भावी पेंशन के बारे में सोचने की ज़रूरत है। तब आपको विश्वास हो जाएगा कि आपने स्वयं को प्रदान किया है एक गरिमामय बुढ़ापा. लेकिन पहले आपको कम से कम यह कल्पना करने की ज़रूरत है कि आपके नियोक्ता ने आपकी भविष्य की पेंशन बनाने के लिए पहले ही राज्य को कितना स्थानांतरित कर दिया है। आप कैसे पता लगा सकते हैं कि रूसी संघ के पेंशन फंड में आपके खाते में पहले से कितना पैसा है?

![]()

आपको चाहिये होगा

- - अंतिम अक्षरपेंशन निधि से;

- - पासपोर्ट;

- - बीमा प्रमाणन पत्र।

निर्देश

रूसी संघ के पेंशन फंड (पीएफ आरएफ) द्वारा आपको भेजा गया नवीनतम सूचना पत्र ढूंढें। ये पत्र उन सभी नागरिकों को प्रतिवर्ष भेजे जाते हैं जिन्होंने अपना कार्य अनुभव पहले ही शुरू कर दिया है, लेकिन अभी तक नहीं किया है