विनियामक लाभप्रदता सूत्र

रिटर्न की दर निवेश पर रिटर्न का एक आर्थिक संकेतक है। बात कर रहे सदा भाषा, यह वह ब्याज दर है जिस पर निवेश का शुद्ध वर्तमान मूल्य शून्य है (अपना पैसा निवेश करके, आप कुछ भी नहीं खोएंगे, लेकिन आपको कुछ भी हासिल नहीं होगा), अर्थात। लाभ तभी होगा जब वास्तविक ब्याज वापसी की दर से अधिक हो।

आप समीकरण का उपयोग करके रिटर्न की दर (रिटर्न की आंतरिक दर) आईआरआर की गणना कर सकते हैं: CFm/(1+IRR)^m = I, जहां m अवधि है, CFm इस अवधि के लिए नकदी प्रवाह है, I की राशि है निवेश. रिटर्न की दर का परिकलित संकेतक आपको किसी विशेष व्यावसायिक निर्णय की व्यवहार्यता का आकलन करने की अनुमति देता है। उदाहरण के लिए, यदि कोई व्यावसायिक परियोजना ऋण के रूप में आय का एकमात्र स्रोत इंगित करती है, तो आईआरआर की गणना करके, आप ऋण पर वार्षिक दर का सीमा मूल्य देखेंगे, जिसके ऊपर इसे जारी करने का कोई मतलब नहीं है, क्योंकि तब परियोजना अलाभकारी हो जाएगी.

यह मत भूलिए कि, किसी भी अन्य की तरह, रिटर्न की दर का संकेतक सैद्धांतिक है। व्यवहार में, गणना किए गए संकेतक को प्राप्त करना लगभग असंभव है: वास्तविक आर्थिक स्थिति अपना समायोजन स्वयं करती है। इसके अलावा, गणना करते समय, ध्यान रखें कि यह संकेतक भुगतान प्रवाह की संरचना के प्रति संवेदनशील है, यही कारण है कि पारस्परिक रूप से विशिष्ट व्यावसायिक परियोजनाओं का मूल्यांकन करना कभी-कभी असंभव होता है। जब नकदी प्रवाह और बहिर्वाह को वैकल्पिक किया जाता है, तो यह संभव है कि वापसी की दर के कई मूल्य होंगे।

पूर्ण मूल्य होने के नाते, लाभ उत्पादन के पैमाने से संबंधित है, उद्यम के आकार पर निर्भर करता है, जो एक निश्चित सीमा तक बाजार अर्थव्यवस्था में अपने काम की प्रभावशीलता के मानदंड के रूप में अपनी विश्लेषणात्मक क्षमताओं को सीमित करता है।

उद्यम की लाभप्रदता (लाभप्रदता) के संकेतक हमें इसका मूल्यांकन करने की अनुमति देते हैं वित्तीय परिणामऔर अंततः दक्षता। इन संकेतकों में आमतौर पर लाभप्रदता का स्तर, या लाभप्रदता अनुपात शामिल होता है, जिसे किसी आधार पर एक या दूसरे प्रकार के लाभ के अनुपात के रूप में व्यक्त किया जाता है। अनेक लाभप्रदता संकेतक उद्यम के विभिन्न पहलुओं को दर्शाते हैं। यह बिल्कुल स्वाभाविक है कि, सामान्य तौर पर, किसी उद्यम की दक्षता केवल लाभप्रदता संकेतकों की एक प्रणाली द्वारा निर्धारित की जा सकती है।

बिक्री की लाभप्रदता, जिसकी गणना सूत्र द्वारा की जाती है:

आरवी (आरओएस)= (आर/वीआर) 100%

जहां पी - बिक्री से लाभ;

वीआर - बिक्री राजस्व।

इस सूचक में वृद्धि स्थिर लागत पर उत्पाद की कीमतों में वृद्धि या मांग में वृद्धि और तदनुसार, इकाई लागत में कमी को दर्शा सकती है। यह संकेतक बिक्री राजस्व में लाभ का हिस्सा दर्शाता है, इसलिए, इसमें लाभ का अनुपात और बिक्री की कुल लागत। यह इस संकेतक की मदद से है कि एक उद्यम मुनाफा बढ़ाने के तरीके के चुनाव पर निर्णय ले सकता है: या तो लागत कम करें या उत्पादन बढ़ाएं। शुद्ध आय के आधार पर गणना किये जाने वाले इस सूचक को कहा जाता है बिक्री पर शुद्ध रिटर्न.

संपत्ति पर रिटर्न (निवेश पर रिटर्न):

आर ए (आरओए)= (पी/ए) 100%

जहां पी उद्यम का लाभ है (बिक्री से लाभ, बैलेंस शीट या शुद्ध लाभ का उपयोग किया जा सकता है);

ए - एक निश्चित अवधि के लिए उद्यम की संपत्ति (संपत्ति) का औसत मूल्य।

यह संकेतक उद्यम की सभी संपत्ति के उपयोग की दक्षता को दर्शाता है। परिसंपत्तियों पर रिटर्न की गतिशीलता अर्थव्यवस्था की स्थिति का एक बैरोमीटर है। उत्पादन के एक कारक के रूप में, परिसंपत्तियों पर रिटर्न और इसके परिवर्तन एक प्रोत्साहन कार्य करते हैं जिसमें यह निवेशकों को एक संकेत देता है। साथ ही, सिग्नल की ताकत मात्रात्मक मूल्यांकन या परिसंपत्तियों की लाभप्रदता के स्तर पर निर्भर करती है। जापान में संपत्ति पर औसत रिटर्न लगभग 10.3% है, और अमेरिका में -16.8% है। जापान में इसे लाभदायक माना जाता है पूंजीगत निवेश 7 वर्षों में भुगतान करें, और संयुक्त राज्य अमेरिका में -4.5 वर्ष।

परिसंपत्तियों पर रिटर्न को निम्नलिखित दो संकेतकों के उत्पाद के रूप में दर्शाया जा सकता है:

आर ए = आर बी * ओ ए = (पी/बीपी) * (बीपी/ए) = (पी/ए)

कहा पे ओ ए - परिसंपत्ति कारोबार, कारोबार।

इस प्रकार, परिसंपत्तियों की लाभप्रदता मुख्य रूप से बिक्री और परिसंपत्ति कारोबार की लाभप्रदता से संबंधित कारकों के दो समूहों से प्रभावित होती है।

आमतौर पर, परिसंपत्तियों पर रिटर्न का विश्लेषण करते समय, वर्तमान परिसंपत्तियों का विश्लेषण किया जाता है, अर्थात। कार्यशील पूंजी, चूंकि इस सूचक पर उनका प्रभाव कार्यशील पूंजी की स्थिति और संगठन पर काफी हद तक निर्भर करता है। गणना निम्न सूत्र के अनुसार की जाती है:

आर ओ सी = पीई / ओएस

जहां पीई उद्यम का शुद्ध लाभ है;

ओएस - उद्यम के परिसंपत्ति संतुलन के दूसरे खंड का औसत मूल्य - वर्तमान संपत्ति(कार्यशील पूंजी)।

एक उद्यम गैर-वर्तमान परिसंपत्तियों (अचल संपत्ति और अमूर्त संपत्ति) की लाभप्रदता की गणना इसी तरह से कर सकता है, अर्थात। परिसंपत्ति संतुलन का पहला खंड।

इक्विटी (शेयर) पूंजी पर रिटर्नकंपनी के अपने फंड की लाभप्रदता को दर्शाता है:

आर एससी (आरओई) = पीआर/एससी

जहां एससी एक निश्चित अवधि के लिए उद्यम की अपनी पूंजी का औसत मूल्य है।

इस सूचक की ख़ासियत यह है कि, सबसे पहले, यह स्वयं के धन के उपयोग की प्रभावशीलता को दर्शाता है, अर्थात। निवेशित रूबल पर प्राप्त शुद्ध लाभ, और, दूसरी बात, उद्यम के जोखिम की डिग्री, इक्विटी पर रिटर्न की वृद्धि को दर्शाती है।

आर एससी के संयोजन में, प्रसिद्ध ड्यूपॉन्ट फॉर्मूला का उपयोग किया जा सकता है:

आर एसके = (पीई/बीपी) * (बीपी/ए) * (ए/एसके)

यह सूत्र उद्यम की विश्लेषणात्मक क्षमताओं को महत्वपूर्ण रूप से विस्तारित करता है, जिसके परिणामस्वरूप यह निर्धारित करने की क्षमता होती है:

· बिक्री आय में शुद्ध लाभ की गतिशीलता (बिक्री की लाभप्रदता);

· बिक्री आय और वर्तमान रुझान (परिसंपत्ति टर्नओवर) के आधार पर परिसंपत्ति उपयोग दक्षता;

· उद्यम की पूंजी की संरचना उस हिस्से के आधार पर जो सक्रियों में अपने साधनों से बनाई जाती है;

· इक्विटी पर रिटर्न पर उपरोक्त कारकों का प्रभाव।

हमारी संयुक्त चर्चा में, हमने निवेश मूल्यांकन की जटिल प्रकृति के विषय को बार-बार छुआ है। दरअसल, आर्थिक दक्षता संकेतकों की संरचना विविध है, और मापदंडों के वांछित अनुपात का चुनाव एक पद्धतिगत रूप से कठिन कार्य है। इनमें से अधिकांश मानदंड पैसे के समय मूल्य को ध्यान में रखते हैं, और यह सही भी है। हाल ही में, एक और संकेतक धीरे-धीरे साहित्य से "धोना" शुरू हुआ - एआरआर (वापसी की औसत दर)। मुझे लगता है कि उसे माफ करना अभी जल्दबाजी होगी।

रिटर्न की औसत दर की गणना की सामग्री

निस्संदेह, लॉन्च करने का निर्णय लेने के लिए सबसे महत्वपूर्ण संकेतक निवेश परियोजनाएनपीवी रहता है. लेकिन गहराई से विस्तृत निष्कर्षों के लिए, न केवल, बल्कि, और भी पर्याप्त नहीं है। कुछ अतिरिक्त अनुमान, यद्यपि कम जटिल, आवश्यक है। इन सहायक मानदंडों में से एक निवेश दक्षता अनुपात - एआरआर (रिटर्न की लेखा दर) हो सकता है। इस सूचक के अंग्रेजी और रूसी वित्तीय और विश्लेषणात्मक व्याख्याओं में कई नाम हैं:

- रिटर्न की लेखांकन दर;

- आय का अनुमानित स्तर;

- वापसी की सरल दर;

- वापसी की औसत दर.

अंतिम दो फॉर्मूलेशन का उपयोग निवेश विश्लेषण के घरेलू अभ्यास में काफी हद तक किया जाता है। औसत रिटर्न मूल्य प्राप्त करने के लिए, संकेतक को नियोजित निवेशों के बुक वैल्यू की औसत लेखांकन लाभप्रदता के रूप में निर्धारित किया जाता है। यह पैरामीटर छूट तंत्र को ध्यान में नहीं रखता है और इसकी गणना औसत निवेश द्वारा बिलिंग अवधि के लिए औसत शुद्ध आय को विभाजित करने के परिणामस्वरूप की जाती है। आरंभ करने के लिए, आइए पश्चिमी प्रबंधन स्कूल के परिप्रेक्ष्य से मानदंड की गणना करने के सूत्र पर विचार करें।

मान लीजिए कि कोई निवेशक 75,000,000 रूबल की राशि में ट्रकों के बेड़े के निर्माण में निवेश करने के निर्णय पर विचार कर रहा है। परियोजना की अनुमानित अवधि 7 वर्ष है। रोलिंग स्टॉक के संचालन के लिए उत्पादन कार्यक्रम के कार्यान्वयन से अपेक्षित आय सालाना 21,000,000 रूबल के स्तर पर योजना बनाई गई है। मुख्य रूप से निवेश की मूल्यह्रास दर के आधार पर वार्षिक लाभप्रदता के स्तर की गणना करना आवश्यक है। गणना सूत्र और वास्तविक गणना उदाहरण नीचे दिए गए हैं।

पश्चिमी स्कूल की व्याख्या में सूत्र के अनुसार रिटर्न की औसत दर की गणना करने का एक उदाहरण

निवेश विश्लेषण की घरेलू प्रथा के दृष्टिकोण से, रिटर्न की औसत दर कुछ अलग-अलग स्थितियों से मानी जाती है, लेकिन संकेतक का सार एक ही है। परियोजना कार्यान्वयन से औसत वार्षिक शुद्ध लाभ की तुलना वस्तु के परिसमापन मूल्य को ध्यान में रखते हुए, निवेश निवेश के औसत मूल्य से की जाती है। किसी वस्तु से हमारा तात्पर्य अचल संपत्ति या अमूर्त संपत्ति से है, जिसका, जैसा कि अपेक्षित था, परिचालन चरण के अंत तक मूल्यह्रास होना चाहिए। हालाँकि, इन संपत्तियों का अभी भी बाजार मूल्य हो सकता है, और इसे नजरअंदाज नहीं किया जा सकता है।

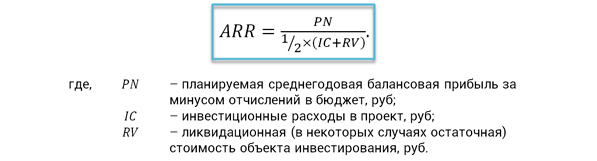

आर्थिक सामग्री के दृष्टिकोण से वापसी की अपेक्षित दर दर्शाती है कि किए गए निवेश के एक रूबल के लिए प्रति परियोजना औसतन कितना शुद्ध लाभ बनाया जाएगा। गणना को सरल बनाने के लिए, औसत अंश ½ के उपयोग के माध्यम से निवेश के मूल्यह्रास को ध्यान में रखा जाता है। सूचक की गणना करने का सूत्र स्वयं इस प्रकार है।

निवेश प्रदर्शन अनुपात फॉर्मूला

सूचक के फायदे और नुकसान

में पिछला अनुभागहमने रिटर्न की औसत दर की गणना के लिए दो मुख्य एल्गोरिदम पर विचार किया है। हम अंतिम विधि का सबसे अधिक उपयोग करते हैं। वैकल्पिक निवेश निर्णयों की तुलना करने के अभ्यास में, संदर्भ एआरआर मूल्यों का अक्सर उपयोग किया जाता है, जो उपलब्ध आंकड़ों और बेंचमार्किंग परिणामों को ध्यान में रखते हुए भिन्न होते हैं:

- परियोजनाओं के प्रकार;

- वित्तीय जिम्मेदारी केंद्र;

- परियोजना जोखिम की डिग्री.

एआरआर के फायदों में संकेतक की धारणा और गणना में आसानी, परियोजना लाभप्रदता की त्वरित भविष्यवाणी करने की क्षमता शामिल है। स्पष्ट, प्रमाणित जानकारी पर आधारित यह मानदंड, किसी निवेश परियोजना के जीवन चक्र की पूरी अवधि को ध्यान में रखता है। फायदों के अलावा, निवेश दक्षता अनुपात के कई नुकसान भी हैं, उनमें से निम्नलिखित प्रमुख हैं।

- भविष्य की प्राप्तियों के मूल्य में कोई कमी नहीं होगी वर्तमान क्षणसमय।

- उन परियोजनाओं की तुलना करना मुश्किल है जिनकी अवधि अलग-अलग है और लाभ सृजन की गतिशीलता अलग-अलग है।

- पर विचार रैखिक विधिनिवेश का मूल्यह्रास और अन्य दृष्टिकोणों के लिए लागू नहीं है।

किसी विशिष्ट परियोजना पर निर्णय लेते समय विचाराधीन मानदंड के उल्लिखित फायदे और नुकसान अपने आप में कोई महत्वपूर्ण प्रभाव नहीं देते हैं। निवेश की प्रभावशीलता के व्यवस्थित मूल्यांकन के संदर्भ में उन पर विचार किया जाना चाहिए। बहुत कुछ निर्णय लेने के चरण पर निर्भर करता है। परियोजना का प्रारंभिक मूल्यांकन करते समय, एक परिचालन विश्लेषणात्मक कटौती प्राप्त करना महत्वपूर्ण है। रिटर्न की औसत दर और साधारण पेबैक अवधि जैसे मानदंड इसके लिए उपयुक्त हैं। इसके अलावा, लघु परियोजना शर्तों और अपेक्षित लाभ की स्पष्ट एकरूपता की स्थितियों में, ये संकेतक पूरी तरह से पर्याप्त तस्वीर देते हैं।

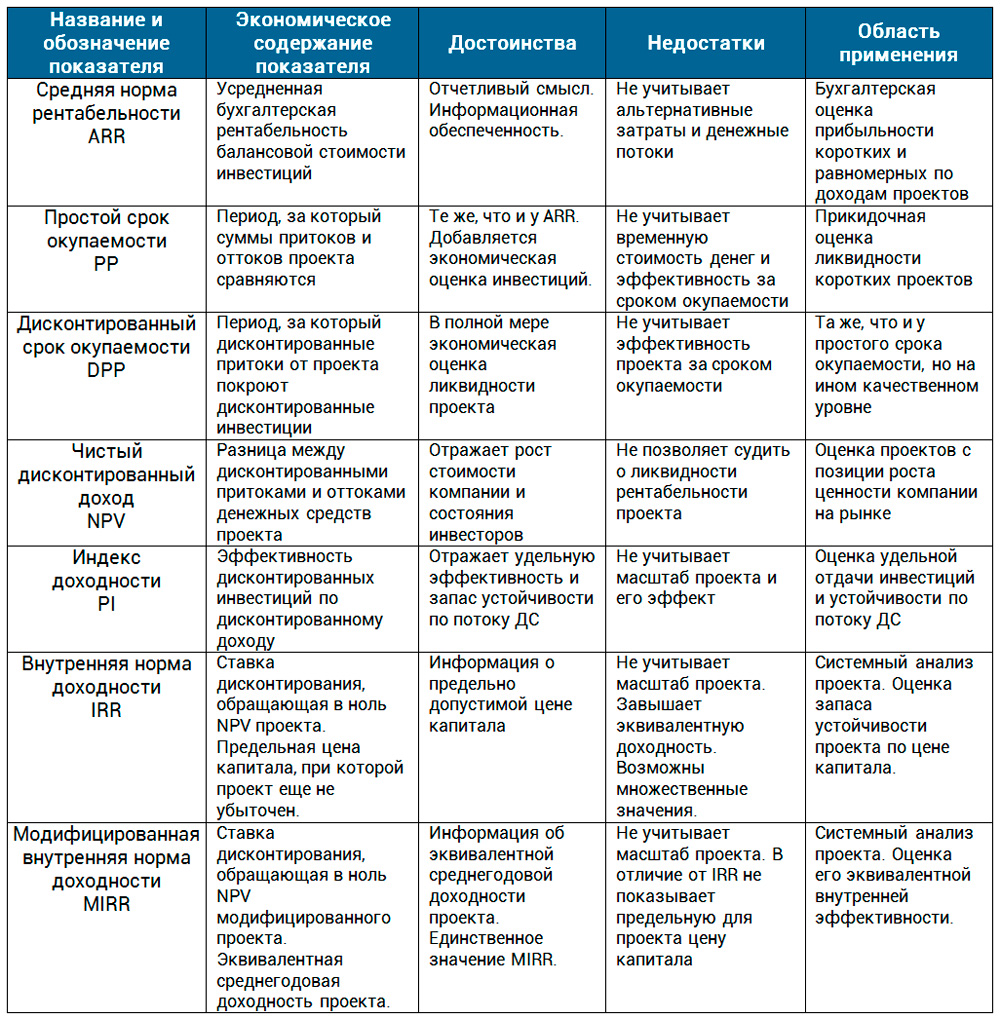

कठिन परिस्थितियों में, पैमाने और अवधि में वृद्धि के साथ, समाधान अधिक जिम्मेदार होता है और एक एकीकृत दृष्टिकोण की आवश्यकता होती है। छूट तंत्र के बिना अब कोई रास्ता नहीं है। नकदी प्रवाहऔर परियोजना कार्यान्वयन की अन्य विशेषताओं का मूल्यांकन। इसके बाद, हम आपको सारणीबद्ध रूप में परियोजना प्रदर्शन संकेतकों की तुलना प्रदान करते हैं।

इस लेख में, हमने रिटर्न की औसत दर पर विचार किया। यह हमारी परियोजना मूल्यांकन समीक्षाओं में अंतिम संकेतक था। व्यवहार में, इस सूचक का उपयोग पहले निवेश विश्लेषकों, वित्तीय निदेशकों और प्रधान मंत्री द्वारा उस समय किया जाता है जब कंपनी के प्रमुख या निवेशक को एक स्पष्ट प्रतिक्रिया की आवश्यकता होती है। इस मानदंड के सार को समझना महत्वपूर्ण है। इसकी आर्थिक सामग्री लाभप्रदता, निवेश की लाभप्रदता की पहचान में निहित है। इससे कोई फर्क नहीं पड़ता कि आधार प्रभाव के आधार पर क्या लिया जाता है - शुद्ध लाभ या एनसीएफ। इस पहलू को समझने से साहित्यिक स्रोत की परवाह किए बिना कोई भी संकेतक सूत्र धारणा के लिए सुलभ हो जाता है।

डीटीके टीजी2 खरीदें डीटीके टीजी2 Bramit.ru.