Ieturējumi pensiju fondā no algas. Algas nodokļi: viss, kas jāzina ikvienam

Grāmatvežā aprēķinot algas, nodokļu aprēķināšana no algām, apdrošināšanas prēmiju aprēķināšana un nodokļu atskaitījumi no algām budžetā, bieži rodas diezgan daudz jautājumu. Kā pareizi aprēķināt algas nodokļus un precīzi un savlaicīgi veikt algas nodokļa atskaitījumus, tiks apspriests šajā rakstā.

Saskaņā ar Krievijas Federācijas tiesību aktiem ienākumi privātpersonām apliekami ar nodokļiem un apdrošināšanas iemaksām.

Svarīgi ir arī pareizi aprēķināt darba samaksu un nodokļus, aprēķināt no darba algas iedzīvotāju ienākuma nodokli un aprēķināt apdrošināšanas iemaksas, kas garantē darbiniekam sociālos pabalstus, t.sk. slimības atvaļinājums, pabalsti un pensijas.

Kā aprēķināt iedzīvotāju ienākuma nodokli no darba algas?

Saskaņā ar Krievijas Federācijas Nodokļu kodeksa noteikumiem, proti, 208. un 210. pantu: darbinieku ienākumi, kas saņemti no avotiem Krievijas Federācijā, tiek aplikti ar iedzīvotāju ienākuma nodokli. Turklāt ienākuma nodoklis tiek aprēķināts no algas neatkarīgi no tās lieluma (sk., piemēram, Krievijas Federālā nodokļu dienesta Maskavas vēstuli, datēta ar 2009. gada 24. septembri N 20-14/3/099660@).Lai aprēķinātu, ieturētu un ieskaitītu budžetā ienākuma nodokli no algas, grāmatvedim jāveic vairākas darbības, proti:

1. Noteikt apliekamā ienākuma apmēru un nodokļa bāzi;

2. Nosakiet piemērojamo nodokļa likmi šim darbiniekam un uz dotie ienākumi;

3. Aprēķināt iedzīvotāju ienākuma nodokļa apmēru;

4. Ieturēt nodokļa summu no algas;

5. Aprēķināt apdrošināšanas prēmijas, ieskaitot ieguldījumus Pensijas fonds RF;

6. Ieskaitīt budžetā nodokļu un apdrošināšanas iemaksas.

Bet, pirms sākat aprēķināt iedzīvotāju ienākuma nodokli no darbinieka algas, jums ir jānosaka viņa nodokļu statuss. Tas ir saistīts ar faktu, ka personām, kuras nav Krievijas Federācijas nodokļu rezidenti, nodokļa aprēķināšanas kārtība būs atšķirīga (Nodokļu kodeksa 210. panta 3. punkts, 224. panta 3. punkts, 226. panta 3. punkts). Krievijas Federācija).

Lai aprēķinātu iedzīvotāju ienākuma nodokli no darba algas, darbinieka ienākumi ir jāsaskaita pēc uzkrāšanas principa no gada sākuma (Krievijas Federācijas Nodokļu kodeksa 226. panta 3. punkts). Ienākumu summā ir iekļauta alga, kas uzkrāta par aprēķināto periodu (Krievijas Federācijas Nodokļu kodeksa 6. klauzula, 1. punkts, 208. pants, 2., 3. punkts, 226. pants).

Ir svarīgi ņemt vērā, ka maksājumi finansiālās palīdzības veidā, kā arī prēmijas un stimuli tiek iekļauti tā mēneša ienākumos, kurā tie faktiski tiek izmaksāti (Krievijas Federācijas Nodokļu kodeksa 223. panta 1. punkts). ) (sk. Krievijas Finanšu ministrijas 2007. gada 12. novembra vēstuli N 03-04 -06-01/383).

Aprēķinot ar nodokli apliekamā ienākuma summu, ir jāizslēdz visi nodibināto veidu spēkā esošie tiesību akti kompensācijas maksājumi (likumā noteiktajās summās), kas saistīti ar darbinieka darba pienākumu veikšanu, kas nav apliekami ar iedzīvotāju ienākuma nodokli (Krievijas Federācijas Nodokļu kodeksa 217. panta 3. punkts). Piemēram: kompensācija par personīgo transportlīdzekļu izmantošanu uzņēmējdarbības vajadzībām, kompensācija par darbu ar īpašiem darba apstākļiem, kompensācija par darba ceļošanas raksturu un citi. Tāpat algas nodokļa aprēķināšanai, nosakot apliekamo ienākumu, tiek izslēgtas darbiniekam veikto atskaitījumu summas (standarta, sociālās, īpašuma, profesionālās).

Iedzīvotāju ienākuma nodokļa likmi nosaka Krievijas Federācijas Nodokļu kodekss, un tā ir spēkā visā Krievijā. Krievijas Federācijas Nodokļu kodeksa 224. pants nosaka iedzīvotāju ienākuma nodokļa likmes 9%, 13%, 30% un 35% apmērā atkarībā no darba ņēmēja ienākumu veida un nodokļu statusa.

Kā aprēķināt algas nodokļus - piemērs:

Uzņēmumā Romashka LLC strādā 1983. gadā dzimušais Semenovs Ivans Petrovičs, kurš ir nodokļu rezidents, viņa alga ir 10 000 rubļu. mēnesī, ir viens bērns 5 gadus vecs, 2014.gadā nav bijis atvaļinājumā vai slimības atvaļinājumā. Arī Semenovs I.P. pieder 1% akciju pamatkapitāls SIA Romashka un 2013. gada janvārī saņēma dividendes 15 000 rubļu apmērā.No iepriekš esošās tabulas ir skaidrs, ka Semenovs I.P. par 2014. gada janvāri viņš saņēma ienākumus 22 532 rubļu apmērā, un uzņēmums Romashka LLC saskaņā ar Krievijas Federācijas tiesību aktu prasībām aprēķināja un ieturēja nodokli no darbinieka algas 2 468 rubļu apmērā.

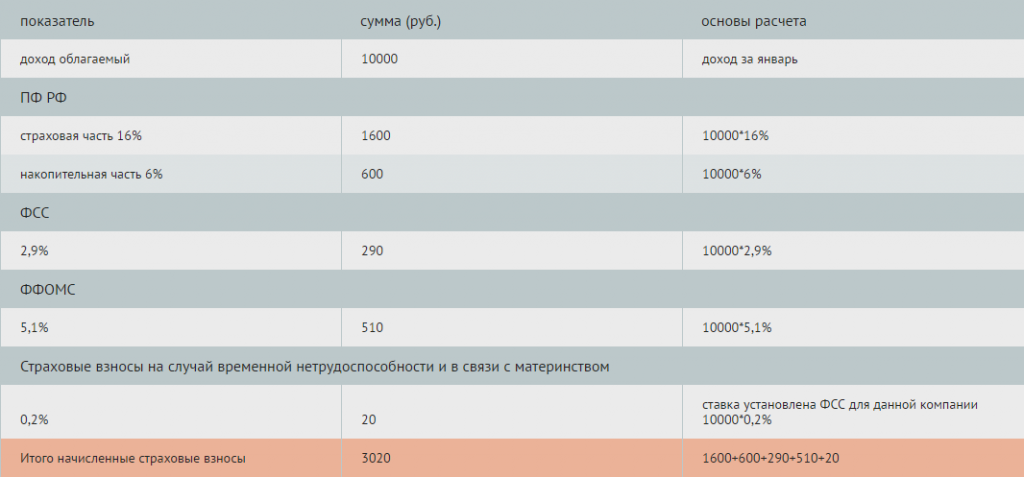

Kā aprēķināt apdrošināšanas prēmijas no ienākumiem - piemērs:

Tagad mēs aprēķināsim apdrošināšanas prēmijas no Semenova I.P. ienākumiem.Saskaņā ar Art. 8 Federālais likums Nr. 212-FZ, datēts 2009. gada 24. jūlijā: apdrošināšanas prēmiju maksātāju apdrošināšanas prēmiju aprēķināšanas bāze ir noteikta kā maksājumu un citu atlīdzību summa, kas paredzēta Federālā likuma Nr. 212-FZ 7. panta 1. daļā. , ko apdrošināšanas prēmiju maksātāji uzkrājuši par norēķinu periodu gadā fizisko personu labā, izņemot summas, kas noteiktas Federālā likuma Nr. 212-FZ 9. pantā.

Ieturējumus no algas apdrošināšanas iemaksu veidā paredz Krievijas Federācijas tiesību akti. Tāpat, lai noteiktu apdrošināšanas prēmiju lielumu, ir jānosaka darbinieka ienākumu veids, viņa statuss un jāzina viņa dzimšanas datums.

Apdrošināšanas iemaksas aprēķināsim pensiju fondā, sociālās apdrošināšanas fondā, obligātās veselības apdrošināšana, apdrošināšanas prēmijas pārejošas invaliditātes gadījumā un saistībā ar maternitāti.

Romashka LLC aprēķināto un ieturēto iedzīvotāju ienākuma nodokļa summu ieskaitīja Krievijas Federācijas budžetā.

Nodokļu ieturēšana no darba algas budžetā (NDFL) jāveic tieši, izmaksājot darbiniekam ienākumus, t.i. tajā pašā dienā.

Apdrošināšanas prēmijas no darba algas ietur apdrošināšanas prēmiju maksātāji, katram valsts ārpusbudžeta fondam atsevišķi.

Norēķinu periodā uzņēmums maksā apdrošināšanas prēmijas ikmēneša obligāto maksājumu veidā. Ikmēneša obligātais maksājums jāveic ne vēlāk kā tā kalendārā mēneša 15. datumā, kas seko tam kalendārajam mēnesim, par kuru tiek aprēķināts ikmēneša obligātais maksājums.

Uzņēmums Intercomp specializējas tajā un uzliek nodokļus. Augsti kvalificēti speciālisti sniegs padomu un palīdzēs aprēķinos un apmaksā ienākuma nodoklis no darba samaksas, apdrošināšanas prēmiju aprēķināšanas, kā arī operatīvi atgādinās par nepieciešamību maksāt nodokļus un iesniegt atskaites par darba samaksu, nodokļiem un apdrošināšanas prēmijām

Lai saglabātu veiksmīgu finanšu darbības valsts pilsoņi veic dažādas iemaksas tās labā. Lauvas tiesu no šīm iemaksām veido dažādi nodokļi.

Sakarā ar nesenajām izmaiņām nodokļu likumos, daudzi darbinieki ir satraukušies par to, kādu algas nodokli viņi maksā.

Tātad, kādi nodokļi tiek maksāti no algas?

Galvenais no tiem ir ienākuma nodoklis jeb iedzīvotāju ienākuma nodoklis (NDFL). Tie ir 13% no jūsu kopējiem ienākumiem, no kuriem atskaitīti dokumentētie izdevumi.

Ir ienākumu veidi, kuros iedzīvotāju ienākuma nodokļa likme palielinās, piemēram, ja loterijā laimē vairāk nekā 4000 rubļu. tie būs 35% (laimēti 5000 rubļu - saņemti 3250), vai samazināsies, piemēram, ja tiek saņemti ienākumi no dividendēm, tie būs 9%.

Šo nodokli darbinieks maksā no uzkrātās algas. Tomēr tas vēl nav viss.

Kādi vēl nodokļi ir jāmaksā no algas?

Tāpat, pamatojoties uz darbinieka algu, darba devējs veic šādas iemaksas budžetā:

- Pensiju fondam (tā sauktais obligātā apdrošināšana). Iemaksa ir 26% no algas.

- Sociālās apdrošināšanas fondam ir 2,9% no algas.

- Atkarībā no darbības veida tiek veikta arī iemaksa Sociālās apdrošināšanas fondā apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām. Viss atkarīgs no tā saucamās darba riska klases. Profesionālā riska klašu klasifikācija, kas apstiprināta ar Krievijas Veselības un sociālās attīstības ministrijas rīkojumu Nr. 857, palīdzēs noteikt, kurai kategorijai pieder maksātājs (sk. Saimnieciskās darbības veidu klasifikācijas pēc profesionālā riska klasēm). Iemaksa var būt no 0,2% no algas un lielāka.

- Federālajā slimokasē, iemaksa 3,1% apmērā.

- Teritoriālajai slimokasei ir 2%.

Tādējādi ne vairāk, ne mazāk darba devējs maksā (vai vismaz vajadzētu) apmēram 34% + 13% ienākuma nodokli, pamatojoties uz mūsu algu.

Domājams, ka šīs summas nonāk valsts budžetā tā normālas eksistences uzturēšanai - valdības struktūru, slimnīcu, skolu uzturēšanai, drošības uzturēšanai utt.

Kāda alga netiek aplikta ar nodokli?

Jautājums nav gluži pareizs. IN šajā gadījumā Mēs vairāk runājam par ienākumiem. Ar ienākuma nodokli neapliekamo ienākumu saraksts ir diezgan garš. Tas ir, piemēram:

- valsts pabalsti (piemēram, maternitātes pabalsti, bezdarba pabalsti);

- Pensijas;

- Alimenti;

- Stipendijas;

- Atlīdzības par ziedotajām asinīm;

- Ienākumi no ogu, sēņu, augu vākšanas un pārdošanas;

- Mednieku amatieru ienākumi utt., utt.

Alga ir darbinieku atlīdzība par darbu noteiktā organizācijā. Tās lielums bieži ir atkarīgs no darba sarežģītības, paša strādnieka kvalifikācijas un daudziem citiem faktoriem.

Tomēr ne visi zina, ka darbinieki saņem nedaudz mazākas summas, salīdzinot ar viņu faktiskajiem ienākumiem. Iemesls tam ir nodokļu ieturēšana no algām.

Kas tas ir?

Gandrīz jebkura veida ienākumiem jābūt apliekamiem ar nodokli. Šis noteikums attiecas arī uz darba samaksu, no kuras tiek ieturētas vairāku veidu iemaksas.

Tādējādi summas, kas paredzētas trīs apdrošināšanas veidu apmaksai, ir pakļautas atskaitījumiem:

- sociālais;

- medicīnas;

- pensija.

2017. gadā šīs iemaksas ir obligātas, un tās ir jāmaksā nodokļu iestādei, kas bieži tiek sajaukta ar Federālo migrācijas dienestu.

Papildus šiem atskaitījumiem no pilsoņa algas tiek aprēķināts arī ienākuma nodoklis.

Tiesiskais regulējums

Cik lielus nodokļus iekasē no darba algas, varat uzzināt likumdošanā.

Galvenais dokuments šajā gadījumā ir Krievijas Federācijas Darba kodekss. Arī Krievijas Federācijas pensiju fonda uzkrājumiem ir sava shēma, un tie tiek atskaitīti saskaņā ar Federālā likuma Nr. 196 10. pantu.

Algas nodokļi

No darba algas ieturētie nodokļi jāmaksā organizācijas vadītājam vai pašam darbiniekam.

Dažām no tām ir stingri noteiktas summas, savukārt citas ir tieši atkarīgas no pilsoņa ienākumiem.

Cik procentus atskaita?

Apdrošināšanas maksājumu apmēri katru gadu mainās, tāpēc ir diezgan grūti pateikt konkrētu summu. Bet starp atskaitījumiem, stingrākā pozīcija ziņā procentos sedz iedzīvotāju ienākuma nodokli.

Saskaņā ar likumu pilsonim ir pienākums piešķirt 13% no saviem ienākumiem.

Daudzi darba devēji veic šos iedzīvotāju ienākuma nodokļa atskaitījumus pat pirms ienākumu pārskaitīšanas saviem darbiniekiem. Taču “melno” algu gadījumā šīs manipulācijas netiek veiktas.

Tāpēc darbiniekam ir patstāvīgi jādeklarē izpeļņa, lai izvairītos no sodiem par nodokļu nemaksāšanu.

Ienākumi

Galvenais algas un cita veida ienākumu nodoklis ir iedzīvotāju ienākuma nodoklis. Tieši ienākuma nodoklis, kā minēts iepriekš, ir tieši atkarīgs no pilsoņa ienākumiem un ir 13%.

Atšķirībā no citiem maksājumiem ar šāda veida nodokli tiek aplikti gandrīz jebkura veida ienākumi.

Tajā pašā laikā ir vērts norādīt, ka iedzīvotāju ienākuma nodoklis ir 13% attiecībā pret ne visiem ienākumiem. Tātad, piemēram, tā izmērs var palielināties līdz 35%.

Ja ir bērns

Ja darbiniekam ir bērns, kas jaunāks par 18 gadiem, viņš var pieteikties uz atskaitījumiem no nodokļu atskaitēm.

Tātad vecāks var saņemt atskaitījumu 400 vai 600 rubļu apmērā par katru savu nepilngadīgo bērnu. Precīzs skaitlis ir atkarīgs no tā, vai bērns ir dabisks vai adoptēts.

Arī ieturējumu apmērs no iemaksām var tikt dubultots. Šāda attīstība var rasties, ja bērns tiek atzīts par invalīdu. Turklāt šis ieturējumu pieaugums paredzēts vientuļajiem vecākiem vai aizbildņiem.

Citi atskaitījumi

Kā jau norādīts, no algām papildus pamata ienākuma nodoklim var tikt veikti arī cita veida atskaitījumi.

Tādējādi no algām tiek atvilktas summas, kas paredzētas vairākiem apdrošināšanas veidiem. Precīzus to lielumus ir grūti norādīt, jo tie mainās katru gadu atkarībā no valsts ekonomiskās situācijas un citiem faktoriem.

Kā es varu to samazināt?

Jebkurš vadītājs vēlas samazināt summas, kas tiek ieturētas no viņa padoto algām. Tomēr nodokļu nemaksāšanas metodes diezgan bieži ir nelikumīgas.

Tādējādi populārākā no “nelegālajām” metodēm ir tā saukto “melno” un “pelēko” algu izmaksa.

Ja darbinieks saņem tāda vai cita veida ienākumus, tad viņa ienākumi kļūst nedaudz lielāki. Bet tas notiek tikai pateicoties ietaupījumiem uz apdrošināšanu. Turklāt, ja darba devējs tiks pieķerts šādas samaksas shēmas izpildei, pie atbildības var tikt saukts ne tikai viņš, bet arī daļa darbinieku.

Bet ir drošākas, likumīgas metodes. Tie arī ļauj samazināt nodokļu skaitu. Bet ir vērts padomāt, ka, tos izmantojot, uzņēmums var piesaistīt lielāku nodokļu iestāžu uzmanību.

Tādējādi daži darba devēji, lai izvairītos no vairākiem maksājumiem, cenšas darbiniekiem pārskaitīt algas dividenžu veidā. Bet šī shēma ne vienmēr ir piemērota.

Lai to īstenotu, uzņēmumam jābūt pietiekami lielam, turklāt ne visi darbinieki var saņemt šādus ienākumus.

Ir arī gadījumi, kad darbinieki saņem ienākumus atlīdzības veidā. Šajā gadījumā darba devējs plāno pārspīlēt kompensācijas apmēru vietējos dokumentos un pēc tam kavē algu. Rezultātā darbiniekiem tiek izmaksāta standarta izpeļņa, bet ar mazākām nodokļu atskaitēm.

Taču ir arī mazāk bīstami shēmu veidi, kuros atskaitījumu samazināšana tiek veikta, izmantojot standarta nodokļu atskaitījumi.

Viens šādu atskaitījumu piemērs jau ir minēts iepriekš, un tas bija saistīts ar bērna klātbūtni. Ja darbinieks ir oficiāli nodarbināts, viņš var saņemt profesionālu atskaitījumu.

Papildus iedzīvotāju ienākuma nodokļa samazināšanai no darba algas strādājošs pilsonis var samazināt arī citus nodokļu veidus. Piemēram, viņš var izmantot īpašuma atskaitījumu.

Juridisko atskaitījumu lielums var svārstīties no 400 rubļiem līdz 3 tūkstošiem rubļu. Vismazāko ieturējumu summu var saņemt darbinieki, kuru oficiālā izpeļņa no gada sākuma nepārsniedz 20 tūkst.

Lielāka summa 500 rubļu tiek ieturēta tikai tad, ja darbinieks atzīts par Krievijas vai PSRS varoni, vai arī saņēmis kādus citus apbalvojumus.

Lielākās maksājumu summas tiek piešķirtas daudzbērnu mātēm, kara veterāniem un Černobiļas katastrofas upuriem. Ir vērts atzīmēt, ka visi atskaitījumi tiek veikti tikai no iedzīvotāju ienākuma nodokļa. Turklāt, ja darbiniekam ir divas darbavietas, tad ienākuma nodokļa samazinājums iespējams tikai no pamatpeļņas.

Vai prēmija ir apliekama ar nodokli?

Ienākuma nodoklis jeb iedzīvotāju ienākuma nodoklis attiecas uz gandrīz visiem ienākumu veidiem, un prēmijas nav izņēmums.

Tāpat kā no ienākumiem, arī no tiem tiek ieturēts iedzīvotāju ienākuma nodoklis 13% apmērā. Tas pats noteikums attiecas uz citām piemaksām. Taču apdrošināšanas prēmijas no šādiem maksājumiem netiek iekasētas.

Darba devēja atbildība

Ja darba devējs apzināti izvairās maksāt nodokļus un citus ieturējumus no darbinieku algām, tam ir jāapzinās visi esošie riski, ar kuriem reāli var saskarties.

Līdz ar to, identificējot “pelēkās” vai “melnās” shēmas, likumdošanā ir paredzēts sods vadītāju administratīvās atbildības veidā.

Saskaņā ar Krievijas Federācijas Nodokļu kodeksu sodu var izteikt ar sodu līdz 10%. Tāpat uzņēmumam tiks iekasēta papildu summa 20% apmērā no visiem nesamaksātajiem nodokļiem.

Bet situācijās, kad kopējā parāda summa ir liela, darba devējam iestājas kriminālatbildība. Šajā gadījumā regulēšanu veic Krievijas Federācijas Kriminālkodeksa 199. pants. IN labākais scenārijs vadītājs tiks sodīts ar naudas sodu līdz 300 tūkstošiem, un sliktākajā gadījumā - arests vai pilnīgs cietumsods.

Video par nodokļu nomaksu

Jautājums par nodokļu sloga samazināšanu grāmatvežiem nav aktuāls. Tas saistīts ar vienotā sociālā nodokļa atcelšanu individuālajiem uzņēmējiem un organizācijām ar vienkāršotu nodokļu sistēmu un tā aizstāšanu ar ārpusbudžeta līdzekļiem, kas 2017.gadā veido 30% no algu fonda. Tajā pašā laikā iedzīvotāju ienākuma nodoklis turpina pastāvēt. Tas viss noved pie pastāvīgas atalgojuma optimizēšanas shēmu meklējumu, kā rezultātā tiek samazināts nodokļu slogs.

Jūs varat samazināt savu algu fondu vairākos veidos:

Pārskaitīt maksājumus uz “aplokšņu” sistēmu;

Mainīt atalgojuma sistēmu, pārceļot to uz citu, nevis naudas ekvivalentu;

Pamatalgas pārdale citos veidos.

Algas aprēķins 2017. gadā

Lai saprastu, kāpēc samazināt algas, sniegsim piemēru apdrošināšanas prēmiju aprēķināšanai. Pieņemsim, ka darbinieks saņem algu 50 000 rubļu. No šīs summas tiek ieturēti 13% (iedzīvotāju ienākuma nodoklis), tātad, lai noturētu neto algu 50 tūkstošu līmenī, nepieciešams uzkrāt 57 470 rubļus. No šīs summas ir jāmaksā apdrošināšanas prēmija 30% - 57470 * 30% = 17240 rubļi. No uzņēmuma būs iespējams atskaitīt tikai 20% no iztērētās summas: (50000+17240) * 20% = 13450 rubļi.

Nomaksājot ienākuma nodokli (6 500 rubļu) un apdrošināšanas prēmiju (17 240 rubļu), uzņēmums iztērēja 23 740 rubļus. par šiem maksājumiem. Tajā pašā laikā es ietaupīju 13 450 rubļus. atgriežoties. Neto nodokļu slogs bija 23 740 – 13 450 = 10 290 rubļi. Relatīvā vērtība būs: 10290/50000 = 0,206 vai 20,6%. Ar vienkāršoto nodokļu sistēmu tas svārstās no 27 līdz 49,5%.

Tātad, aprēķinot relatīvo slogu, jāņem vērā: ienākuma nodoklis (20%), iedzīvotāju ienākuma nodoklis (13%), nodoklis 6% apmērā no ienākumiem vai 15% no bāzes “ienākumi mīnus izdevumi”, apdrošināšana. prēmijas (30%). Tātad, lai izmaksātu darbiniekam deklarēto algu, uzņēmumam jāpalielina algu fonds no 20 uz 50%. Protams, ar šādiem rādītājiem ir nepieciešami pasākumi algu izmaksu samazināšanai.

Alga- lielākās daļas privātpersonu galvenie ienākumi. Un nodokļu ieņēmumi ir valsts budžeta galvenie ienākumi. Tāpēc šie divi jēdzieni ir cieši saistīti jebkuras valsts ekonomikā. Tātad Krievijā ir sava nodokļu sistēma, un neatkarīgi no organizācijas, kurā cilvēks strādā, nodokļu režīma, algas tiek aprēķinātas vienādi.

Atalgojums par darbu Krievijas Federācijas teritorijā tiek veikts vienā nacionālajā valūtā - rubļos. Nav skaidras naudas maksājumi, nevar pārsniegt 20% no kopējās algas mēnesī. Krievijas Federācijas darba likumdošana skaidri nosaka minimālās algas (minimālās algas) apmēru. Izrādās, ka darba samaksa darbiniekam, kurš mēnesi nostrādājis normālo darba laiku un regulāri pilda savus pienākumus, kas noteikti darba līgums, jābūt lielākai par minimālo algu. Par algas apmēru iepriekš jāvienojas darba devējam un darbiniekam. Un papildu bonusu sistēmas, kā likums, tiek noteiktas atsevišķi iekšējā noteikumi. Darba alga jāmaksā vismaz divas reizes mēnesī.

Nodokļus var aptuveni iedalīt tajos, ko maksā darba devējs, tas ir, tajos, kas neietekmē darbinieka galīgo algu, un nodokļos, kas tiek ieturēti no galīgās algas.

Algas nodokļi maksā darba devējs:

Algas nodokļi maksā darbinieks:

Tagad apskatīsim katru secībā algas nodoklis:

Iemaksas pensiju fondā. Maksājumi obligāto ietvaros pensiju apdrošināšana- tās ir lielākās iemaksas, kas darba devējam jāveic par katru darbinieku. Iemaksas apmērs pensiju fondā ir 22% no algas.

Iemaksas fondā sociālā apdrošināšana. Arī obligāts veids apdrošināšana, kas paredzēta pārejošas invaliditātes vai maternitātes gadījumiem. Ieturējumi ir vienādi ar 2,9% no algas. Atskaitījuma likme var atšķirties atkarībā no ražošanas kaitīguma.

Iemaksas slimokasēs. Pretēji izplatītajam uzskatam, medicīna mūsu valstī nav bezmaksas. Lielākā daļa pakalpojumu tiek apmaksāti no ārstniecības līdzekļu atlikuma. Un darba devēji veic iemaksas šajos fondos 5,1% apmērā no darba algas.

Ienākuma nodoklis . Katrs nodokļu iedzīvotājs Krievijas Federācija, ir pienākums maksāt nodokli par saviem ienākumiem. Tāpēc katru mēnesi darba devējs no darbinieka algas ietur 13% no iedzīvotāju ienākuma nodokļa, atbrīvojot pēdējo no nepieciešamības pašam aizpildīt deklarācijas un aprēķināt nodokļus. Šis ir vienīgais nodoklis, kas tiek ieturēts tieši no galīgās algas summas un ko maksā darbinieks. Iedzīvotāju ienākuma nodokļa atskaitījumu procents ir atkarīgs no ienākumu veida. Bet algu gadījumā tie ir stabili 13%. Bet trīs konkrētos gadījumos ir iespējams izmantot nodokļu atlaides algām:

Atskaitījumi invalīdiem kopš bērnības (500 rubļu nodokļu atlaide)

Atskaitījumi par katru bērnu līdz 18 gadu vecumam (1400 rubļi par katru bērnu)

Ieturējumi personām, kuras likvidēja avārijas sekas Černobiļas atomelektrostacijā, par 1. un 2.grupas bērna invalīda kopšanu un citi likumā paredzētie (3000 rubļu).

Lai saņemtu šos atskaitījumus, jums ir jādokumentē savas tiesības tos izmantot un jūsu alga ir mazāka par 280 000 mēnesī.

Kā aprēķināt iedzīvotāju ienākuma nodokļa apmēru no darba algas.

Kā piemēru ņemsim lielāko daļu vienkārša situācija. Jūsu darba devējs jums ir aprēķinājis algu 10 000 rubļu apmērā. No šīs summas mēs attiecīgi atņemam 13% no ienākuma nodokļa: 10 000 (algas) - 13% (1300 rubļu) = 8700 rubļu. Izrādās, ka no 10 000 rubļu algas darbinieks saņems 8700.

Nobeigumā, protams, jāatzīmē, ka visi nodokļi un atskaitījumi tika ieviesti ne tikai tādēļ, lai valstij gūtu peļņu, bet primāri, lai radītu komfortablus dzīves apstākļus ikvienam valsts iedzīvotājam.