Vložte peníze do banky s vysokým úrokem. Ve které bance můžete uložit peníze za úrok?

Do banky si musíte vybrat, kterou banku a na jaký vklad. Banky nabízejí odlišné typy vklady jsou vkladový vklad, vklad povinného zdravotního pojištění, spořicí certifikát, podílový fond a vklad + podílový fond. Každý typ vkladu je speciální a má své pro a proti.

Začněme vkladovým účtem. Vklad je nejspolehlivějším typem vkladu. Vklady jsou pojištěny státem. 100% garance zisku, ale ziskovost je o něco menší než u jiných vkladů. Nyní je třeba vybrat nejvýnosnější vklad a rozhodnout se, na jak dlouho bude vklad proveden. Ziskovost bude záviset na období. Zálohu lze složit od 1 měsíce. do 3 let.

Existuje minimální částka pro otevření vkladu. Čím vyšší je práh, tím vyšší je ziskovost.

Záloha může být doplnitelná nebo nedoplnitelná. Existuje také limit na množství doplnění. S příchodem internetu ale banky začaly nabízet doplňování vkladů přes internet bez omezení.

Úrok lze vypočítat měsíčně, čtvrtletně a na konci období.

Vklad může být s úrokovou kapitalizací, to znamená, že k vkladu bude připočítán úrok a bude z něj také účtován úrok. Takový úrok se nazývá složený úrok. Existuje také možnost výběru úroků, stává se, že úroky jsou připisovány na samostatný účet. Můžete je použít nebo přidat do svého vkladu, pokud to podmínky vkladu umožňují.

Nyní o ročním úroku z vkladu.

Výše vkladu a doba trvání vkladu ovlivní, zda získáte vysoké úrokové sazby. V některých bankách je úročení vkladů na 3 roky vyšší než na jeden rok, v jiných je to naopak méně. Banky se bojí dlouhé doby vkladu, protože za tři roky se může všechno změnit.

Existují také vklady, jako je postradatelný vklad a vklad na požádání.

Výběr vkladu bude ovlivněn vaším cílem, co přesně od vkladu potřebujete a jak jej využijete.

Pokud ho chcete uložit, odložte ho na dlouhou dobu. Ušetřete na dovolenou nebo na nákup – dejte si to na kratší dobu, která vyhovuje vašim potřebám.

Domnívám se, že nejvýnosnějším vkladem je obnovitelný vklad na 1 rok s úrokovou kapitalizací a 9 % ročně. Takový vklad vám umožní spořit a získat vysoký příjem.

Bude výhodnější otevřít několik vkladů v různých bankách. V praxi je vždy jeden nejvýnosnější vklad v bance, zatímco ostatní jsou méně výnosné. Proto má smysl v každé bance najít její výhody a využít je.

Udělám to, zvážím nabídky více bank a vyberu si, která banka má možnost získat dobrý benefit.

Krátkodobé vklady ve Sberbank otevírám přes Sberbank online, mají vyšší úrok a pohodlnou službu otevření vkladu z domova.

Například v jedné bance otevřu vklad na jeden rok s nejvyšší úrokovou sazbou, nemusí být doplněn a na konci období se připisují úroky. Takto získám vysoký příjem. V jiné bance si otevřu doplňovatelný vklad a začnu na něj šetřit peníze. Jak se hromadím a končí doba vkladu, převádím peníze na vklad s výhodnějšími podmínkami.

Dalším způsobem, jak výhodně využít vklad, je otevřít vklad předem a vložit na něj počáteční částku a při první příležitosti na něj vložit všechny své volné peníze. Mám například zálohu otevřenou na 6 měsíců a nyní dostávám proplacení dovolené. Tyto peníze zatím nejsou potřeba a dávám je na tři měsíce do připravené zálohy. Procento bude vyšší, protože můj vklad byl otevřen na 6 měsíců, a ne na 3 měsíce, pokud jsem vklad otevřel znovu. Takových vkladů si můžete připravit několik a využít je k zisku.

Bankovní úrokové sazby se neustále mění. Neustále sleduji změny a hledám investiční podmínky, které jsou pro mě příznivé. Pokud máte peníze zainvestované na jeden rok za 8,5 %, pak vám poradím zvážit nabídky jiných bank a pokud najdete vklad s 9,5 % a více, tak nečekejte, až váš vklad skončí, ale rovnou si otevřete nový vklad.

Pokud počkáte, až váš vklad skončí, a poté převedete peníze na jiný vklad, úroková sazba se může změnit a o svůj výhodný vklad již přijdete.

Založíte si tedy nový vklad, počkáte na vypršení platnosti starého vkladu a převedete peníze.

Otevřete si předem vklad na 3 roky s vysokým úrokem a když do konce zbývá jeden rok, převeďte na něj peníze z jiných vkladů s nižším ročním úrokem. Získáte tak vklad na jeden rok s vysokým úrokem.

Takto otevíráním nových a zavíráním starých vkladů získám nejvýhodnější úrokové sazby. Buďte si vědomi stávajících vkladů a využijte vklady k maximálnímu užitku.

Pro každý případ také musíte mít rezervní zálohu. Možná naléhavě potřebujete peníze a abyste neztratili úroky ze svých hlavních vkladů za předčasné uzavření, otevřete další vklad. Otevřel jsem si vklad na jeden měsíc a mohu kdykoli vybrat peníze, přičemž jsem ztratil velmi málo peněz. Vklad se automaticky obnovuje a může tak zůstat celý rok, ale mám rezervu pro nepředvídané případy.

Vklady do 700 tisíc rublů jsou pojištěny státem, ale to není něco, co můžete klidně spát. Pokud dojde k pojistné události, nedostanete peníze okamžitě a během čekání na své peníze se změní ekonomická situace a dostanete peníze s jinou váhou. Proto je lepší se pojistit a velké množství peněz rozdělit na části a dát je do různých bank. Bude snazší vybírat malé částky, a pokud vám jedna banka nemůže dát peníze, ostatní je mohou vydat bez prodlení.

Pojďme si to shrnout.

Otevřete několik vkladů v různých bankách.

Zůstaňte v obraze se stávajícími příspěvky.

Převeďte peníze do výnosných vkladů.

Správná alokace peněz vám poskytne vysoký příjem a ochranu vašich úspor.

je vklad určité peněžní částky do bankovního ústavu za účelem dalšího zisku v podobě úrokové sazby generované při finančních transakcích s příspěvkem. Postup při investování vkladu do finančního nástroje není složitý. K tomu budete potřebovat nejvýhodnější podmínky pro vklad a vyzvednutí balíku dokumentace potřebné k registraci vkladu. Podívejme se blíže na postup vkládání peněz na vklad za účelem dosažení zisku.

Vyplatí se zaměřit vaši pozornost na pověst banky, na její akcionáře a jejich schopnost podporovat finanční strukturu v krizových situacích. I když v současné době není nikdo imunní vůči bankrotu. Chcete-li uložit částky vyšší než 700 000 rublů, je vhodné vybrat si oblíbenou ruskou banku. Pravděpodobnost zachování svého kapitálu a jeho navýšení je zde vyšší. Není na škodu věnovat pozornost procentuálním koeficientům. Pokud jsou sazby vyšší než v jiných finančních institucích, může mít zkušený vkladatel otázku: „Kde má banka takové příjmy? Možná poskytují zákazníkům půjčky za vysoké úrokové sazby? V opačném případě je pro instituci jednoduše nerentabilní slibovat vkladatelům úrokové sazby nad tržní sazby. Může v tom být háček. Existuje však jedno upozornění: při vkladu na částku nižší než 700 tisíc rublů v jakékoli bance může být klient klidný. Pokud banka ukončí svou činnost, budou vám peníze vráceny. Děje se tak proto, že váš vklad je pojištěn státem.

- všechny platby, včetně úroků, jsou vystaveny po vypršení smlouvy;

- kurz je vydán na začátku vkladu;

- měsíční splátky úroků.

Stáhněte si z našeho portálu:

![]()

Existuje řada bank, které se státního pojistného programu neúčastní, proto se při investování ptejte na tuto problematiku zaměstnanců, kteří s klienty pracují.

Vklady jsou podle statistik stále oblíbenější. Vklady Jednotlivcičiní asi 21 bilionů rublů. Navíc více než polovina těchto peněz je umístěna v 50 největších bankách v Rusku. Mezi těmito vybranými, zejména oblíbenými bankami vede Sberbank - téměř polovinu těchto prostředků má na účtech, tedy minimálně čtvrtinu všech úspor různé způsoby a v různých procentech peněz obyvatel země. Jedná se o přibližné údaje i přesto, že Sberbank nemá nejvyšší úrokové sazby.

Při rozhodování, kde je lepší dát peníze na úrok, proto vkladatelé zvažují především Sberbank a další velké přední banky, ale pro dosažení co nejvyššího zisku stojí za zvážení nabídky jiných finančních organizací.

Proč je tak velký zájem šetřit peníze? Zde je názor odborníka na tuto problematiku:

- nedostatek důvěry v budoucnost;

- šetřit peníze, abyste ochránili sebe a své blízké v případě sociálních katastrof a obecně jakéhokoli ztělesnění „deštivého dne“;

- zklamání z jiných způsobů, jak zajistit sebe a rodinu;

- Nabízené úrokové sazby jsou samy o sobě atraktivní, zvláště nyní, kdy si banky tvrdě konkurují.

Od roku 2015 je trend ke zvýšení počtu vkladů velmi patrný, zatímco dolarové vklady s úroky v bankách jsou jasně nižší než vklady v rublech, které jsou téměř 10krát větší. Roste zájem o banky, které mají pověst spolehlivosti, byť s ne nejvyššími úroky. Takové banky většina z které jsou v té či oné míře podporovány státem, jistě přežijí jakoukoli krizi, což znamená, že peníze uložené na jejich účtech jsou bezpečnější.

Je přitom jasné, že za možnost přespat bez nočních můr si budete muset zaplatit: pojištěné vklady v bankách s státní podpora chráněna před ekonomickými šoky, ale pečlivý výpočet ukazuje, že to není nejvíce účinná metoda zvýšit své bohatství.

Vklady ve velkých bankách mohou uchovat úspory relativně beze ztrát, ale nelze počítat s velkými zisky. Navíc rubl podle ekonomů snižuje svou kupní sílu rychleji, než narůstají úroky, což vede ke ztrátám.

Co by mělo přilákat příspěvek?

Při řešení problému, která banka uložit peníze za úrok, byste se proto měli zaměřit nikoli na to, kam uložit, ale v jaké měně. Vklady ve více měnách nabízené mnoha bankami se zdají být docela slibné. Zde klientský účet obdrží nejen úroky z investované částky, ale také peníze vydělané z kolísání měn.

Měna

V jaké měně je výhodné vkládat peníze? - tento problém je nutné řešit z toho hlediska, že nejvýnosnější typ vkladu - víceměnový - vyžaduje značnou pozornost majitele. Abyste mohli těžit ze změn směnných kurzů, budete muset neustále držet krok a okamžitě převádět prostředky z jedné měny do druhé. Pouze v tomto případě bude zvýšení tarifní sazby patrné.

Pokud plánujete spořit malou částku, pak je lepší preferovat domácí měnu.

Tarifní sazba

Čím vyšší procento, tím větší je konečný zisk investora. Při výběru optimálních podmínek vkladu byste měli věnovat pozornost možnosti kapitalizace úroku (jeho přičtení k celkovému vkladu a dalšího úročení postupně narůstající částky), zda je možné peníze vybrat nebo vklad doplnit (jak často a v jakém množství).

Můžete také zvážit uložení peněz do banky za úrok s „progresivní sazbou“, jejíž ziskovost závisí na délce vkladu. Je třeba mít na paměti, že výběr takových vkladů v předstihu je extrémně nerentabilní, protože téměř od začátku smlouvy banka účtuje dodatečné úroky, pokud jsou uzavřeny před stanoveným obdobím, jsou odečteny.

Při uzavření vkladu před vypršením smlouvy nabíhá minimální příjem, na úrovni vkladu na požádání však řada bank nabízí netrpělivým vkladatelům výhodnější podmínky.

Doba platnosti vkladu

Měli byste věnovat pozornost termínu, který je nabízen za sazbu, která se vám líbí. Pokud je tarif například 12% ročně a peníze jsou přijímány po dobu 6 měsíců, bude příjem poměrně nízký. Důležité také je, jak se smlouva prodlužuje. Na konci termínu lze peníze převést do minimální sazby nebo se smlouva automaticky obnoví za stejných podmínek.

Maximální příjem lze získat uzavřením dohody na maximální dobu a nejvýhodnější nabídky často vylučují možnost doplnění a stažení úroků.

Další funkce

Co investor považuje za výhodnější (vložených peněz vůbec nedotýkat nebo je používat po částech, vybírat úroky, část z celkové částky atd.), musí zvážit s kalkulačkou v ruce nebo online. Aby byly vaše plány pohodlnější, měli byste se předem zeptat, jak může dojít například k částečným výběrům.

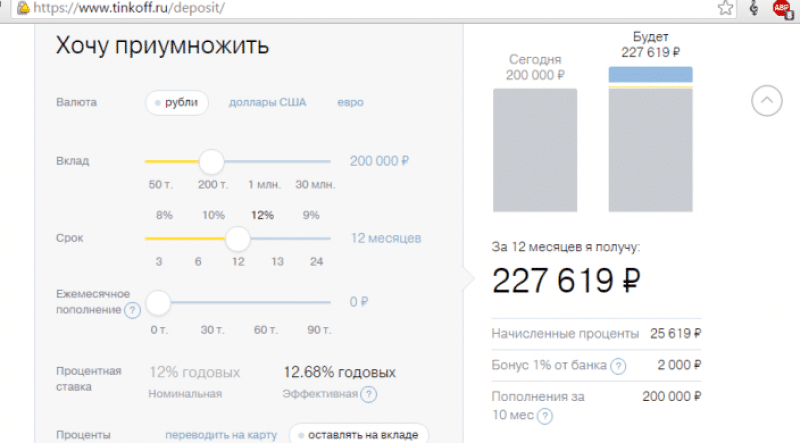

Například kalkulačka na webu Tinkoff Bank

Kam dát peníze na úrok, abyste o nic nepřišli, pokud budete muset vklad předčasně uzavřít, jaký úrok je poskytován za částečný výběr peněz, jaký bude konečný výnos, pokud použijete úrok nebo se ho vůbec nedotknete - tyto otázky je třeba si předem ujasnit.

Bank je mnoho, jak si vybrat

Při výběru banky to musíte pochopit Maximální sazba nebude poskytnuta novému klientovi. Nejlepší podmínky banka jej nabídne svému platovému klientovi nebo někomu, kdo již má u banky účet. Informujte se proto o nabídkách bank, se kterými jste již jednali – banka má většinou speciální nabídky pro „své“ klienty.

Důležitá jsou následující kritéria:

- můžete se seznámit s verzemi jiných analytických systémů, například Forbes;

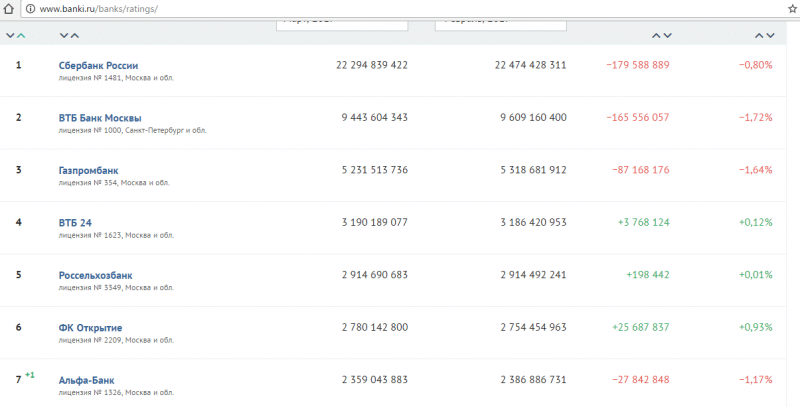

- hodnocení jejich potenciálních investorů – oblíbené hodnocení například na banki.ru.

Důležité jsou také informace o finanční situaci banky, i když pro neodborníka v této oblasti nemusí být snadné je pochopit. nicméně převyšuje-li podíl vkladů podíl úvěrů, svědčí to o relativně stabilním stavu. Banka musí být součástí systému pojištění vkladů, pokud tento parametr chybí, může se vklad stát příliš rizikovým.

Na základě toho můžeme dojít k závěru, že spolehlivá banka je velká finanční instituce, která má záležitosti ve výborném stavu a přijímá vklady s pojištěním. Je povoleno krátkodobě investovat i velmi malé částky, což umožňuje začít spořit i nepříliš majetným klientům. Návrhy takových prominentů se však nevyznačují vysokými zisky. Tam můžete jednoduše ušetřit peníze s přihlédnutím k inflaci. Chcete-li vložit peníze na vklad výhodně, měli byste věnovat pozornost malým bankám, které samy sebe nijak zvlášť nepropagují.

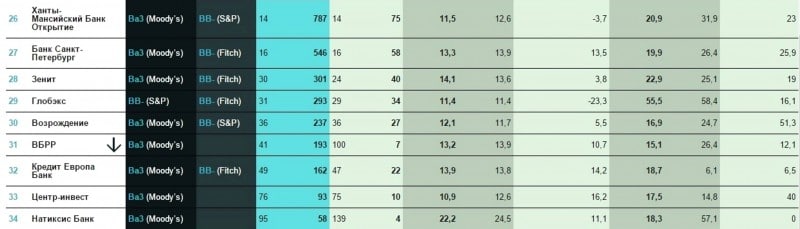

Takové finanční instituce také pojišťují vklady, ale úrokové sazby jsou znatelně vyšší. V tomto případě musíte vycházet ze svých vlastních možností, protože jejich nabídky jsou doprovázeny vysokými minimálními částkami vkladu a jsou často docela dlouhá časová období platnosti smlouvy. Aktuální úrokové sazby bank, které jsou zařazeny do top 100 centrální banky a také zaujímají vysoké pozice podle hodnocení uživatelů (tabulka).

| % | Min. součet | období | |

| Taurid | 12,5-123,7 | 50000-1000000 | 6-12 |

| Tinkoff | 11,5 | 50000 | 12 |

| ICD | 11,25 | 1000 | 12 |

| Sovcombank | 11 | 30000 | od 6 |

| Binbank | 9,45 | 30000 | od 6 |

| Gazprombank | 9,1 | 15000 | 6 |

| Raffisenbank | 8,5 | 50000 | 6 |

| Sberbank | 8,1 | 10000 | 12 |

Zbytek nabízí nižší sazby, dostupnost dalších možností a podrobné podmínky lze získat zavoláním do banky. Vezměte prosím na vědomí, že smlouva na 6 měsíců zaplatí pouze polovinu nabízené sazby, protože nabídka je založena na roční sazbě.

O pojištění vkladů

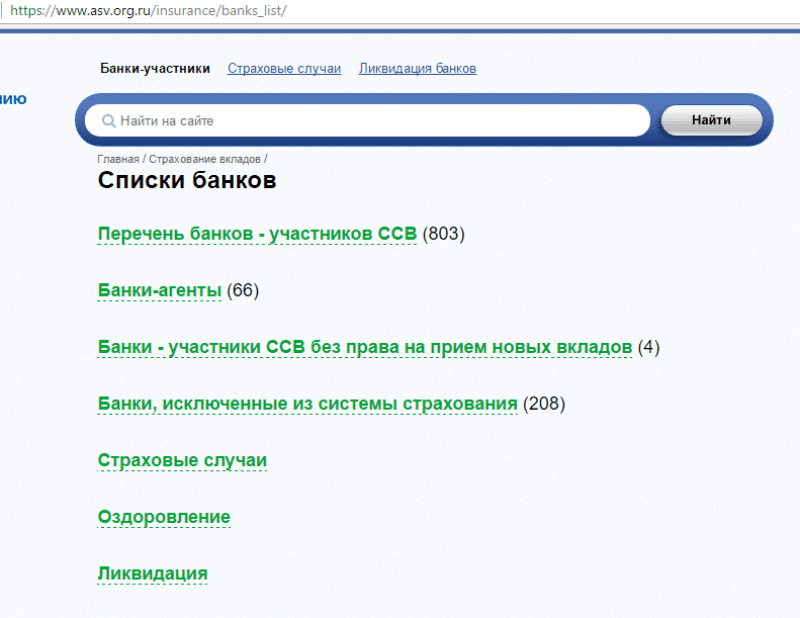

Samozřejmě můžete a měli byste reagovat na lukrativní nabídky, ale nezapomeňte, že podle týdenních údajů centrální banky jsou licence komerčním bankám odebírány pravidelně. Když tedy uvidíte vysokou úrokovou sazbu, měli byste se zeptat, zda je banka zahrnuta do systému pojištění vkladů. Spolehlivé informace o tom jsou zveřejněny na webových stránkách Centrální banky Ruské federace nebo na zdroji samotné pojišťovací agentury ASB (asv.org.ru). Můžete také zavolat na naše bezplatné číslo 8-800-200-08-05.

Co potřebujete vědět: ne vše je pojištěno. Nic nebude vráceno v následujících případech, pokud:

- vkladní knížka ve Sberbank na doručitele;

- peníze ve správě důvěry bank;

- vklady otevřené mimo Rusko, například v zahraničních pobočkách;

- peníze na účtech elektronického platebního systému.

V současné době jsou vklady nepřesahující 1 400 000 rublů pojištěny proti zmizení z vaší kapsy. Navíc, pokud nastane hodina „X“, bude pojistná náhrada vypočítána s přihlédnutím ke všem úrokům a poplatkům v době odebrání licence.

Jak jinak vydělat peníze

Své finanční možnosti můžete rozšířit i jinak. Nyní existuje poměrně mnoho návrhů:

- podílové fondy;

- akcie a dluhopisy;

- nemovitost;

- další příležitosti, kterých je stále více.

Pokud k věci přistoupíte komplexně a cíleně, můžete:

- otevřít, pokud je to možné, několik vkladů s různými sazbami;

- Určitě si vyzkoušejte vedení víceměnového účtu;

- začít prozkoumávat trh cenných papírů,

Po tomto se výsledek určitě dostaví. I když bychom to příští týden neměli čekat.

Mnoho našich spoluobčanů, kteří mají zdarma hotovost, zajímá vás – do které banky byste měli v roce 2017 vložit peníze na úrok? Najdete aktuální rady v našem článku a po něm si můžete přečíst i recenze ostatních klientů.

Dnes mnoho Rusů přemýšlí o tom, jak výhodně investovat své úspory, aby je zachovali a zvýšili. Existuje poměrně málo oblastí pro investice, z nichž nejoblíbenější jsou uvedeny v.

Pokud však vlastníte relativně malou částku a chcete mít jistotu, že si ji spoříte a zároveň pobíráte stabilní příjem, pak by bylo nejlepším řešením otevřít si bankovní vklad. V současné době lze v každém městě najít několik společností, které jsou připraveny takové služby svým klientům nabídnout, a pokud se bavíme o velkém městě, pak se může jednat o desítky i stovky společností.

Jak si vybrat nejlepší banka za vklad

O tom, do které společnosti je nejlepší investovat, můžete mluvit z několika hledisek:

- dozvědět se o délce a zkušenostech svého působení na ruském trhu,

- číst recenze zákazníků online,

- seznámit se s dostupnými nabídkami a dostupnými recenzemi,

- zjistěte, zda jsou vklady této společnosti pojištěny u DIA.

Právě poslední bod by pro vás měl být nejdůležitější. Nezapomeňte se pracovníka vybrané organizace zeptat, zda je tato banka účastníkem systému pojištění vkladů? To je nutné v nešťastném případě, že bankovní společnost zkrachuje nebo přijde o licenci, a pak bez problémů dostanete své peníze zpět.

Pokud mluvíme o spolehlivosti, pak byste si měli vybrat trvanlivé banky, které fungují mnoho let a mají také velký kapitál. K tomu je lepší porovnat aktuální hodnocení bank.

Vedoucí linie budou patřit:

- OJSC RosselkhozBank;

Banky, které vznikly teprve nedávno, jsou méně spolehlivé. Často přitahují klienty velmi vysokým procentem, ale je třeba počítat s rizikem jejich zmizení a dlouhou dobou na vrácení prostředků

Co byste měli hledat při výběru vkladového programu?

Jaké jsou parametry vkladu?

- úroková sazba, na které přímo závisí velikost vašeho příjmu,

- minimální částka je příspěvek nižší, než který nelze poskytnout,

- doba platnosti - doba, po kterou zůstanou peníze na bankovním účtu,

- měna účtu,

- další možnosti - přednostní předčasné ukončení,

- frekvence plateb - týdenní, měsíční, čtvrtletní, roční, periodicky nebo na konci období.

Pokud se bavíme o úrokové sazbě, pak by měly být upřednostněny následující společnosti.

- BCS Bank nabízí svým klientům produkt „Super vklad“. Investor bude potřebovat částku 300 tisíc rublů, kterou musí investovat po dobu 6 měsíců. Maximální úroková sazba je 9 % ročně, platby probíhají na konci období,

- U BaikalInvestBank může každý požádat o „Akční“ vklad s výnosem až 9 % a platbou úroků předem. Budou muset vložit minimálně 100 rublů. po dobu 12 měsíců. Platba proběhne na konci roku,

- Existuje produkt „Urgent“, který se vydává na 12 měsíců při vkladu částky 10 000 rublů nebo více. s platbou na konci termínu. Příjem bude až 9 % ročně,

- Bank Trust již několik let těší své klienty programem „Štědrý úrok“, v jehož rámci můžete získat výnos až 8,85 %. Budete muset vložit alespoň 30 000 rublů na 1 rok, platba proběhne na konci smlouvy.

- Tavrichesky Bank je připravena vám nabídnout vklad „Tavrichesky Maximum“, kde k registraci je potřeba vložit minimálně 100 tis. Doba platnosti je 1 rok, sazba není vyšší než 8,8 % ročně. Platby budou provedeny po vypršení smlouvy, předčasné ukončení za zvýhodněných podmínek je možné.

Kromě zájmu Důležité jsou také další podmínky vkladu:

- Možnost doplnění. Kapitované účty často vydělávají méně úroků než nefondové účty.

- Možnost částečného výběru finančních prostředků. Existují programy, kde můžete spravovat depozitní prostředky, ale to také není úplně ziskové.

- Existuje předčasné ukončení smlouvy, je to přednostní?

- Před provedením vkladů je vhodné vědět o kapitalizaci.

Své příjmy si můžete vypočítat pomocí kalkulačky vkladů, která je dostupná na stránkách mnoha bank. Je dost možné, že konečný zisk se bude výrazně lišit od toho, co si klient bez zohlednění všech podmínek představuje.