Srážky do penzijního fondu ze mzdy. Daň ze mzdy: vše, co potřebuje vědět každý

V účtárně při výpočtu mzdy, výpočet daní z platů, výpočet pojistného a srážky daní z platů do rozpočtu, často vyvstává poměrně hodně otázek. O tom, jak správně vypočítat daně ze mzdy a přesně a včas provádět srážky daně ze mzdy, pojednáme v tomto článku.

Podle právních předpisů Ruské federace příjem Jednotlivci podléhající daním a příspěvkům na pojištění.

Důležitý je také správný výpočet mezd a daní, výpočet daně z příjmu fyzických osob ze mzdy a výpočet pojistného, které zaměstnanci zaručují sociální výhody včetně výplaty nemocenská, dávky a důchody.

Jak vypočítat daň z příjmu fyzických osob ze mzdy?

Podle ustanovení daňového řádu Ruské federace, konkrétně článků 208 a 210: příjem zaměstnanců pocházející ze zdrojů v Ruské federaci podléhá dani z příjmu fyzických osob. Daň z příjmu se navíc vypočítává ze mzdy bez ohledu na její velikost (viz například dopis Federální daňové služby Ruska pro Moskvu ze dne 24. září 2009 N 20-14/3/099660@).Aby mohl účetní vypočítat, srazit a převést daň z příjmu ze mzdy do rozpočtu, musí provést řadu akcí, konkrétně:

1. Určete výši zdanitelných příjmů a základ daně;

2. Určete sazbu daně použitelnou na tomuto zaměstnanci a do daný příjem;

3. Vypočítejte výši daně z příjmu fyzických osob;

4. Srazit částku daně z platu;

5. Vypočítejte prémiové pojištění, včetně příspěvků na Důchodový fond RF;

6. Odvod daně a pojistného do rozpočtu.

Než však začnete počítat daň z příjmu fyzických osob z platu zaměstnance, musíte určit jeho daňový status. Důvodem je skutečnost, že pro osoby, které nejsou daňovými rezidenty Ruské federace, bude postup pro výpočet daně odlišný (článek 3 čl. 210, čl. 224 čl. 3, čl. 226 daňového řádu Ruská federace).

Pro výpočet daně z příjmu fyzických osob ze mzdy musí být příjem zaměstnance sečten na akruální bázi od začátku roku (článek 3 článku 226 daňového řádu Ruské federace). Výše příjmu zahrnuje mzdy naběhlé za vypočítané období (článek 6, článek 1, článek 208, články 2, 3, článek 226 daňového řádu Ruské federace).

Je důležité vzít v úvahu, že platby ve formě finanční pomoci, jakož i bonusy a pobídky jsou zahrnuty do příjmu měsíce, ve kterém jsou skutečně vyplaceny (ustanovení 1 článku 223 daňového řádu Ruské federace ) (viz dopis Ministerstva financí Ruska ze dne 12. listopadu 2007 N 03-04 -06-01/383).

Při výpočtu výše zdanitelných příjmů je nutné vyloučit všechny druhy usazených současná legislativa kompenzační platby (ve výši stanovené zákonem) související s plněním pracovních povinností zaměstnance, které nepodléhají dani z příjmu fyzických osob (článek 3 článku 217 daňového řádu Ruské federace). Například: náhrady za použití osobních vozidel k podnikání, náhrady za práci se zvláštními pracovními podmínkami, náhrady za cestovní charakter práce a další. Rovněž pro výpočet daně ze mzdy se při stanovení zdanitelných příjmů vylučují částky srážek poskytovaných zaměstnanci (standardní, sociální, majetkové, profesní).

Sazba daně z příjmu fyzických osob je stanovena daňovým řádem Ruské federace a platí v celém Rusku. Článek 224 daňového řádu Ruské federace stanoví sazby daně z příjmu fyzických osob na 9 %, 13 %, 30 % a 35 % v závislosti na druhu příjmu a daňovém stavu zaměstnance.

Jak vypočítat daň ze mzdy - příklad:

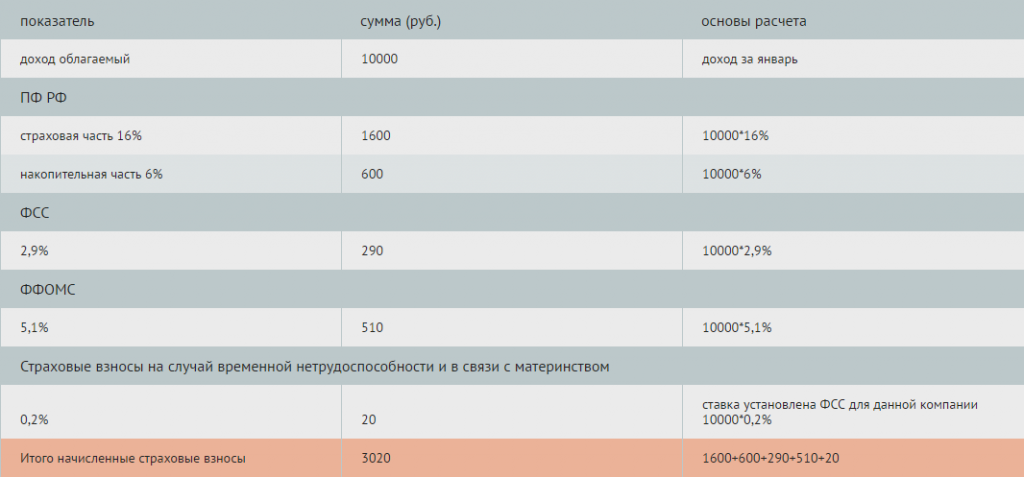

Společnost Romashka LLC zaměstnává Semenova Ivana Petroviče, narozeného v roce 1983, který je daňovým rezidentem, jeho plat je 10 000 rublů. měsíčně, má jedno dítě 5 let, v roce 2014 nebyl na dovolené ani na nemocenské. Také Semenov I.P. vlastní 1 % akcií základní kapitál ve společnosti Romashka LLC a v lednu za rok 2013 obdržela dividendy ve výši 15 000 rublů.Z výše uvedené tabulky je zřejmé, že Semenov I.P. za leden 2014 obdržel příjem ve výši 22 532 rublů a společnost Romashka LLC v souladu s požadavky právních předpisů Ruské federace vypočítala a srazila daň ze mzdy zaměstnance ve výši 2 468 rublů.

Jak vypočítat pojistné z příjmu - příklad:

Nyní budeme počítat pojistné z příjmů Semenov I.P.Podle Čl. 8 Federální zákon č. 212-FZ ze dne 24. července 2009: základ pro výpočet pojistného pro plátce pojistného je definován jako výše plateb a jiných odměn stanovených v části 1 článku 7 spolkového zákona č. 212-FZ , vzniklé plátci pojistného za zúčtovací období ve prospěch fyzických osob, s výjimkou částek uvedených v článku 9 spolkového zákona č. 212-FZ.

Srážky ze mzdy ve formě pojistného jsou stanoveny právními předpisy Ruské federace. Pro stanovení výše pojistného je také nutné určit druh příjmu zaměstnance, jeho postavení a znát jeho datum narození.

Vypočítáme pojistné do penzijního fondu, fondu sociálního pojištění, povinného zdravotní pojištění, pojistné pro případ dočasné invalidity a v souvislosti s mateřstvím.

Romashka LLC převedla vypočtenou a sraženou částku daně z příjmu fyzických osob do rozpočtu Ruské federace.

Srážku daní ze mzdy do rozpočtu (NDFL) je nutné provést přímo při výplatě příjmu zaměstnanci, tzn. ten samý den.

Pojistné srážejí ze mzdy plátci pojistného samostatně každému státnímu mimorozpočtovému fondu.

V průběhu zúčtovacího období společnost platí pojistné formou měsíčních povinných plateb. Měsíční povinná splátka je splatná nejpozději do 15. dne kalendářního měsíce následujícího po kalendářním měsíci, za který se měsíční povinná splátka počítá.

Společnost Intercomp se na ni specializuje a zdaňuje ji. Vysoce kvalifikovaní specialisté poradí a pomohou s kalkulací a platbou daň z příjmu ze mzdy, výpočet pojistného, a také vás promptně upozorní na nutnost platit daně a podat přehledy o mzdách, daních a pojistném

Pro udržení úspěšného finanční aktivity státu platí občané daného státu různé příspěvky v jeho prospěch. Lví podíl na těchto příspěvcích pochází z různých daní.

Kvůli nedávným změnám v daňových zákonech se mnoho pracovníků začalo zajímat o to, jakou daň ze mzdy platí.

Jaké daně se tedy platí ze mzdy?

Tou hlavní je daň z příjmu nebo daň z příjmu fyzických osob (NDFL). To je 13 % z vašich celkových příjmů mínus doložené výdaje.

Existují druhy příjmů, kde se sazba daně z příjmu fyzických osob zvyšuje, například pokud vyhrajete v loterii více než 4 000 rublů. bude to 35 % (vyhrálo 5 000 rublů – přijato 3 250), nebo se sníží, například pokud je přijat příjem z dividend, bude to 9 %.

Tuto daň platí zaměstnanec z naběhlé mzdy. To však není vše.

Jaké další daně se platí z platu?

Na základě mzdy zaměstnance také zaměstnavatel odvádí do rozpočtu následující příspěvky:

- do penzijního fondu (tzv povinné ručení). Příspěvek činí 26 % z platu.

- do Fondu sociálního pojištění činí 2,9 % platu.

- V závislosti na druhu činnosti se také přispívá do Fondu sociálního pojištění na pojištění pro případ pracovních úrazů a nemocí z povolání. Vše závisí na tzv. třídě rizika povolání. Klasifikace tříd rizika povolání, schválená vyhláškou Ministerstva zdravotnictví a sociálního rozvoje Ruska č. 857, pomůže určit, do které kategorie plátce patří (viz Klasifikace druhů ekonomických činností podle tříd rizika povolání). Příspěvek může být od 0,2 % z platu a vyšší.

- do Federálního fondu zdravotního pojištění, příspěvek ve výši 3,1 %.

- do Územního fondu nemocenského pojištění činí 2 %.

Tedy ani více, ani méně, zaměstnavatel odvádí (nebo by alespoň měl) cca 34 % + 13 % daň z příjmu z naší mzdy.

Předpokládá se, že tyto částky jdou do státního rozpočtu na udržení jeho normální existence – udržování vládních struktur, nemocnic, škol, udržování bezpečnosti atd.

Jaká mzda není zdaněna?

Otázka není úplně správná. V v tomto případě Bavíme se spíše o příjmech. Výčet příjmů, které nepodléhají dani z příjmu, je poměrně dlouhý. Toto je například:

- státní dávky (např. peněžitá pomoc v mateřství, nezaměstnanost);

- důchody;

- Výživné;

- stipendia;

- Odměny za darovanou krev;

- Příjmy ze sběru a prodeje lesních plodů, hub, rostlin;

- Příjmy amatérských lovců atd. atd.

Plat je odměna zaměstnanců za práci v konkrétní organizaci. Jeho velikost často závisí na složitosti práce, kvalifikaci samotného pracovníka a mnoha dalších faktorech.

Ne každý však ví, že zaměstnanci dostávají o něco menší částky ve srovnání s jejich skutečnými výdělky. Důvodem je zadržování daní z platů.

co to je?

Zdanitelný by měl být téměř každý druh příjmu. Toto ustanovení se vztahuje i na mzdu, ze které se sráží více druhů příspěvků.

Částky určené k zaplacení tří typů pojištění tedy podléhají srážkám:

- sociální;

- lékařský;

- důchod.

V roce 2017 jsou tyto příspěvky povinné a musí být zaplaceny finančnímu úřadu, který je často zaměňován s Federální migrační službou.

Kromě těchto srážek se daň z příjmu vypočítává také z platu občana.

Legislativní rámec

Jak vysoké jsou daně ze mzdy, zjistíte z legislativy.

Hlavním dokumentem je v tomto případě zákoník práce Ruské federace. Přírůstky do Penzijního fondu Ruské federace mají také svůj vlastní systém a jsou odečteny v souladu s článkem 10 federálního zákona č. 196.

Daně z platu

Daně sražené ze mzdy musí platit vedoucí organizace nebo sám zaměstnanec.

Některé z nich mají přesně definované částky, jiné přímo závisí na výdělcích občana.

Kolik úroků se odečítá?

Výše plateb pojištění se každým rokem mění, takže je poměrně těžké říci konkrétní částku. Ale mezi odpočty, nejpevnější pozice, pokud jde procento platí daň z příjmu fyzických osob.

Podle zákona je občan povinen odvádět 13 % ze svého výdělku.

Mnoho zaměstnavatelů provádí tyto srážky na dani z příjmu fyzických osob ještě před převodem výdělku svým zaměstnancům. V případě „černých“ platů se však tyto manipulace neprovádějí.

Zaměstnanec proto musí samostatně přiznat svůj výdělek, aby se vyhnul sankcím za daňové úniky.

Příjem

Hlavní daní ze mzdy a dalších druhů příjmů je daň z příjmu fyzických osob. Je to daň z příjmu, jak je uvedeno výše, která přímo závisí na výdělku občana a činí 13%.

Na rozdíl od jiných plateb je tento typ daně vybírán z téměř jakéhokoli druhu výdělku.

Zároveň je vhodné upozornit, že daň z příjmu fyzických osob činí 13 % ve vztahu k ne všem příjmům. Takže například jeho velikost se může zvětšit až o 35 %.

Pokud je tam dítě

Pokud má zaměstnanec dítě mladší 18 let, pak může uplatnit slevy z daňových slev.

Rodič tedy může získat odpočet 400 nebo 600 rublů za každé své nezletilé dítě. Přesný údaj závisí na tom, zda je dítě přirozené nebo adoptované.

Rovněž lze zdvojnásobit výši srážek z příspěvků. Takový vývoj může nastat v důsledku uznání dítěte za postiženého. Toto zvýšení srážek je navíc určeno pro rodiče samoživitele nebo opatrovníky.

Jiné srážky

Jak již bylo naznačeno, kromě základní daně z příjmu lze ze mzdy provádět i jiné druhy srážek.

Z platů se tak odečítají částky určené na více druhů pojištění. Je obtížné určit jejich přesnou velikost, protože se každý rok mění v závislosti na ekonomické situaci státu a dalších faktorech.

Jak to mohu snížit?

Každý manažer chce snížit částky, které jsou zadržovány z platů jeho podřízených. Metody daňových úniků jsou však poměrně často nezákonné.

Nejoblíbenější z „nelegálních“ metod je tedy vyplácení tzv. „černých“ a „šedých“ platů.

Pokud zaměstnanec pobírá jeden nebo jiný druh příjmu, jeho výdělky se mírně zvýší. To se ale děje pouze díky úsporám na pojištění. Navíc, pokud je zaměstnavatel přistižen při provádění takového platebního schématu, může být odpovědný nejen on, ale i někteří zaměstnanci.

Existují však bezpečnější, legální metody. Umožňují také snížit počet daní. Ale stojí za zvážení, že při jejich použití může společnost přitáhnout větší pozornost finančních úřadů.

Někteří zaměstnavatelé se tak, aby se vyhnuli řadě plateb, snaží převádět mzdy na zaměstnance ve formě dividend. Ale toto schéma není vždy vhodné.

K jeho realizaci musí být firma dostatečně velká, navíc ne všichni zaměstnanci mohou mít takový příjem.

Existují i případy, kdy zaměstnanci dostávají výdělky ve formě náhrad. V tomto případě má zaměstnavatel v úmyslu nadhodnotit výši náhrady v místních dokumentech a poté zpožďuje mzdy. Výsledkem je, že zaměstnanci dostávají standardní výši výdělku, ale s menšími daňovými slevami.

Existují však i méně nebezpečné typy schémat, ve kterých se snížení srážek provádí standardně daňové odpočty.

Jeden příklad takových srážek již byl uveden výše a byl spojen s přítomností dítěte. Pokud je zaměstnanec oficiálně zaměstnán, může získat profesní odpočet.

Kromě snížení daně z příjmu fyzických osob ze mzdy může pracující občan snížit i jiné druhy daní. Může například využít odpočet nemovitosti.

Velikost zákonných srážek se může lišit od 400 rublů do 3 tisíc rublů. Nejnižší výši srážek mohou dostat zaměstnanci, jejichž oficiální výdělky nepřesahují od začátku roku 20 tisíc.

Větší částka 500 rublů se odečte pouze v případě, že zaměstnanec byl uznán jako hrdina Ruska nebo SSSR, nebo pokud obdržel nějaké jiné ocenění.

Nejvyšší částky plateb dostávají matky mnoha dětí, váleční veteráni a osoby, které byly uznány za oběti černobylské katastrofy. Stojí za zmínku, že všechny srážky se provádějí pouze z daně z příjmu fyzických osob. Pokud má navíc zaměstnanec dvě zaměstnání, pak je snížení daně z příjmu možné pouze ze základního výdělku.

Je pojistné zdanitelné?

Daň z příjmu neboli daň z příjmu fyzických osob se týká téměř všech druhů příjmů a výjimkou nejsou ani bonusy.

Stejně jako u výdělků se z nich také strhává daň z příjmu fyzických osob ve výši 13 %. Stejné pravidlo platí pro ostatní povolenky. Z takových plateb se však pojistné nevybírá.

Odpovědnost zaměstnavatele

Pokud se zaměstnavatel úmyslně vyhýbá placení daní a jiných srážek ze mzdy svých zaměstnanců, musí si být vědom všech existujících rizik, se kterými se může reálně setkat.

Pokud jsou tedy identifikovány „šedé“ nebo „černé“ schémata, legislativa stanoví trest pro manažera ve formě administrativní odpovědnosti.

Podle daňového řádu Ruské federace může být trest vyjádřen v sankcích až 10%. Společnosti bude také účtována dodatečná částka ve výši 20 % všech nezaplacených daní.

Ale v situacích, kdy je celková výše dluhu velká, spadá zaměstnavatel do trestní odpovědnosti. V tomto případě se regulace provádí podle článku 199 trestního zákoníku Ruské federace. V nejlepší scénář manažer dostane pokutu až 300 tisíc a v nejhorším případě zatčení nebo úplné uvěznění.

Video o placení daní

Otázka snížení daňové zátěže není pro účetní naléhavá. Důvodem je zrušení jednotné sociální daně pro fyzické osoby a organizace se zjednodušeným daňovým systémem a její nahrazení mimorozpočtovými prostředky, které v roce 2017 tvoří 30 % mezd. Daň z příjmu fyzických osob přitom nadále existuje. To vše vede k neustálému hledání schémat optimalizace odměňování a v důsledku toho ke snižování daňové zátěže.

Svůj platový fond můžete snížit několika způsoby:

Převeďte platby do „obálkového“ systému;

Změnit systém odměňování jeho převedením do jiné formy, než je peněžní ekvivalent;

Přerozdělování základních mezd do jiných forem.

Výpočet mezd v roce 2017

Abychom pochopili, proč snižovat mzdu, uvedeme si příklad výpočtu pojistného. Předpokládejme, že zaměstnanec dostává plat 50 000 rublů. Z této částky se strhává 13 % (daň z příjmu fyzických osob), takže pro udržení čisté mzdy na úrovni 50 tisíc je potřeba nastřádat 57 470 rublů. Z této částky je nutné zaplatit pojistné ve výši 30 % - 57470 * 30 % = 17240 rublů. Od podniku bude možné odečíst pouze 20 % z utracené částky: (50000+17240) * 20 % = 13450 rublů.

Po zaplacení daně z příjmu (6 500 rublů) a pojistného (17 240 rublů) společnost utratila 23 740 rublů. za tyto platby. Zároveň jsem ušetřil 13 450 rublů. při návratu. Čistá daňová zátěž byla 23 740 – 13 450 = 10 290 rublů. Relativní bude: 10290/50000 = 0,206 nebo 20,6 %. U zjednodušeného daňového systému se pohybuje od 27 do 49,5 %.

Při výpočtu relativní zátěže je tedy nutné vzít v úvahu: daň z příjmu (20 %), daň z příjmu fyzických osob (13 %), daň 6 % z příjmů nebo 15 % ze základu „příjmy minus výdaje“, pojištění prémie (30 %). Aby tedy firma vyplatila zaměstnanci uvedenou mzdu, musí navýšit mzdový fond z 20 na 50 %. S takovými ukazateli jsou přirozeně nezbytná opatření ke snížení mzdových nákladů.

Mzda- hlavní příjem naprosté většiny jednotlivců. A daňové příjmy jsou hlavním příjmem státního rozpočtu. Proto jsou tyto dva pojmy v ekonomice jakékoli země úzce spjaty. Takže Rusko má svůj vlastní daňový systém a bez ohledu na daňový režim organizace, ve které člověk pracuje, se mzdy počítají stejným způsobem.

Odměna za práci na území Ruské federace se provádí v jednotné národní měně - rublech. Ne hotovostní platby, nesmí přesáhnout 20 % z celkové mzdy měsíčně. Pracovní legislativa Ruské federace jasně stanoví výši minimální mzdy (minimální mzdy). Ukazuje se, že mzda zaměstnance, který měsíc odpracoval normovanou dobu a pravidelně plní své povinnosti předepsané v zaměstnanecká smlouva, by měla být vyšší než minimální mzda. Výše mzdy musí být mezi zaměstnavatelem a zaměstnancem předem dohodnuta. A další bonusové systémy jsou zpravidla interně předepsány samostatně předpisy. Mzda musí být vyplácena minimálně dvakrát měsíčně.

Daně lze zhruba rozdělit na ty, které platí zaměstnavatel, tedy ty, které neovlivňují konečnou mzdu zaměstnance, a daně srážené z konečné mzdy.

Daně ze mzdy hradí zaměstnavatel:

Daně ze mzdy platí zaměstnanec:

Nyní se podívejme na každý z nich v pořadí daň z platu:

Platby do Penzijního fondu. Platby v rámci povinných důchodové pojištění- jedná se o největší příspěvky, které je zaměstnavatel povinen platit za každého zaměstnance. Výše příspěvku do Penzijního fondu je 22 % ze mzdy.

Příspěvky do fondu sociální pojištění. Taky povinný typ pojištění určené pro případy dočasné invalidity nebo mateřství. Srážky se rovnají 2,9 % ze mzdy. Sazba odpočtu se může lišit v závislosti na škodlivosti produkce.

Příspěvky do fondů zdravotního pojištění. Na rozdíl od všeobecného mínění není medicína u nás zadarmo. Většina výkonů je hrazena ze zůstatku zdravotnických prostředků. A zaměstnavatelé do těchto fondů přispívají ve výši 5,1 % ze mzdy.

Daň z příjmu . Každý daňový rezident Ruská Federace, je povinen ze svých příjmů odvést daň. Zaměstnavatel proto každý měsíc sráží 13 % daně z příjmu fyzických osob z platu zaměstnance, čímž ho zbavuje nutnosti vyplňovat prohlášení a počítat daně sám. Jedná se o jedinou daň sráženou přímo z konečné částky mzdy a placenou zaměstnancem. Procento slev na dani z příjmu fyzických osob závisí na druhu příjmu. Ale v případě mezd je to stabilních 13 %. Ale ve třech konkrétních případech je možné použít daňové odpočty na platy:

Srážky pro osoby se zdravotním postižením od dětství (daňový odpočet 500 rublů)

Srážky za každé dítě mladší 18 let (1 400 rublů na každé dítě)

Srážky pro osoby, které odstraňovaly následky havárie v jaderné elektrárně Černobyl, za péči o zdravotně postižené dítě skupiny 1 a 2 a další stanovené zákonem (3 000 rublů).

Chcete-li tyto srážky získat, musíte doložit svůj nárok na jejich použití a mít mzdu nižší než 280 000 měsíčně.

Jak vypočítat výši daně z příjmu fyzických osob ze mzdy.

Jako příklad uveďme nejvíce jednoduchá situace. Váš zaměstnavatel vypočítal váš plat na 10 000 rublů. Od této částky tedy odečteme 13 % daně z příjmu: 10 000 (mzdy) – 13 % (1 300 rublů) = 8 700 rublů. Ukazuje se, že z platu 10 000 rublů dostane zaměstnanec 8 700.

Na závěr je samozřejmě třeba poznamenat, že všechny daně a odvody nebyly zavedeny jen proto, aby vytvářely zisk pro stát, ale především proto, aby vytvořily pohodlné podmínky pro život pro každého občana země.