फ्रेंचाइजी के साथ व्यापक बीमा के तहत कार की मरम्मत। किन मामलों में कटौती योग्य बीमा से इंकार करना बेहतर है? किन मामलों में आपको कटौती योग्य बीमा से इंकार कर देना चाहिए?

क्षति और चोरी के विरुद्ध कार का बीमा कराने के लिए किसी बीमा कंपनी के पास जाते समय, प्रत्येक कार मालिक को "कटौती योग्य" शब्द से परिचित होना चाहिए, जिसे बीमाकर्ता CASCO समझौते में शामिल करना पसंद करते हैं। विपणन और बीमा पेशेवरों द्वारा गुमराह होने से बचने के लिए, अपने आप को वस्तुनिष्ठ जानकारी से लैस करें।

अक्सर, बीमा एजेंट उन लाभों के बारे में बात करते हैं जो ग्राहक को पॉलिसी में कटौती योग्य राशि शामिल करने के लिए सहमत होने से प्राप्त होंगे, लेकिन पॉलिसीधारक को यह प्रदान करना भूल जाते हैं पूरी जानकारीउन सभी बारीकियों के बारे में जिनका उसका सामना होगा। इसलिए आपको बीमाकर्ताओं की बातों पर आंख मूंदकर भरोसा नहीं करना चाहिए। हमारी समीक्षा आपको फ्रैंचाइज़ के फायदे और नुकसान के बारे में बताएगी, जिससे पॉलिसीधारक को अपने दम पर सही विकल्प चुनने का मौका मिलेगा।

फ्रेंचाइजी क्या है?

कटौती योग्य वह धनराशि है जिसका भुगतान किसी बीमित घटना के घटित होने पर पॉलिसीधारक को नहीं किया जाएगा। इसे पूर्ण मूल्य में व्यक्त किया जा सकता है - रूबल, डॉलर, या अनुबंध के तहत बीमा राशि का प्रतिशत। कटौती योग्य राशि, साथ ही उसका आकार, ग्राहक और बीमा कंपनी के बीच समझौते द्वारा CASCO बीमा पॉलिसी में पहले से स्थापित किया जाता है।

अनुबंध में फ़्रैंचाइज़ी को शामिल करने के लिए सहमत होने पर, पॉलिसीधारक को CASCO पॉलिसी की लागत पर छूट प्राप्त होती है। कटौतीयोग्य दो प्रकार के होते हैं: सशर्त (गैर-कटौती योग्य) और बिना शर्त (कटौती योग्य)।

सशर्त (गैर-कटौती योग्य) कटौती योग्यइसका मतलब है कि इसकी राशि से अधिक के सभी भुगतानों की पूरी भरपाई बीमाकर्ता द्वारा की जाती है, और इस मामले में यह बीमा मुआवजे की राशि से "कटौती" नहीं की जाती है। हालाँकि, यदि किसी छोटी दुर्घटना या तीसरे पक्ष के अवैध कार्यों के बाद कार की बहाली के लिए सशर्त कटौती के भीतर एक छोटी राशि की आवश्यकता होती है, तो बीमाकर्ता लाभार्थी को कुछ भी भुगतान नहीं करेगा। इसका मतलब यह है कि 10,000 रूबल के बराबर सशर्त कटौती के साथ, जिस क्षति की मरम्मत के लिए 10,000 रूबल तक की आवश्यकता होती है, उसकी मरम्मत बीमा कंपनी के खर्च पर नहीं की जाएगी। उसी समय, यदि क्षति की राशि 12,000 रूबल है, यानी 10,000 रूबल से अधिक है, तो बीमाकर्ता इसकी पूरी भरपाई करेंगे। वास्तव में, यह विकल्प पॉलिसीधारक के लिए लगभग आदर्श है, लेकिन साथ ही यह बीमाकर्ताओं के लिए इतना फायदेमंद नहीं है। इसलिए, आज कार बीमा अनुबंधों में सशर्त कटौती का उपयोग शायद ही कभी किया जाता है।

बिना शर्त (कटौती योग्य) कटौती योग्यभुगतान राशि से हमेशा कटौती की जाती है। किसी भी बीमित घटना में, लाभार्थी को अनुबंध में स्थापित बिना शर्त कटौती को घटाकर बीमाकर्ता से मुआवजा प्राप्त होगा। दूसरे शब्दों में, 10,000 रूबल की बिना शर्त कटौती का मतलब है कि पॉलिसी के तहत सभी बीमा भुगतान हर बार माइनस 10,000 रूबल किए जाएंगे। इसका उपयोग अक्सर बीमा कंपनियों द्वारा किया जाता है, क्योंकि यह उनके लिए सशर्त से अधिक लाभदायक है। बेईमान पॉलिसीधारकों के लिए कटौती योग्य कटौती कम आकर्षक है जो बीमा कंपनी को धोखा देना चाहते हैं।

किसी बीमा अनुबंध में फ्रैंचाइज़ी को शामिल करना है या अस्वीकार करना है, यह तय करने से पहले, आपको यह समझने की ज़रूरत है कि यह आपके लिए क्या व्यावहारिक भूमिका निभाएगा।

कटौती योग्य बीमा के लाभ

यह मानते हुए कि सशर्त (गैर-कटौती योग्य) कटौती योग्य व्यापक नहीं पाया गया है व्यावहारिक अनुप्रयोगरूसी बीमाकर्ताओं के बीच CASCO समझौतों में, बिना शर्त (कटौती योग्य) मताधिकार की विशेषताओं के बारे में बात करना उचित है। एक नियम के रूप में, बीमा कंपनियों के प्रतिनिधि फ़्रैंचाइज़ के प्रकार के बारे में बात भी नहीं करते हैं, बिना किसी जोड़ के "फ़्रैंचाइज़ी" शब्द का उपयोग करते हैं, जिसका अर्थ है बिना शर्त फ़्रैंचाइज़ी।

इस सवाल का कोई स्पष्ट जवाब नहीं है कि क्या फ्रेंचाइजी कार मालिक के लिए फायदेमंद है। यह उस विशिष्ट स्थिति पर निर्भर करता है जिसमें पॉलिसीधारक की ज़रूरतें, क्षमताएं, ड्राइविंग अनुभव और अन्य बारीकियां महत्वपूर्ण भूमिका निभाती हैं। उनके आधार पर, कटौती बीमा अनुबंध का लाभ या हानि बन सकती है। सबसे पहले, आइए जानें कि बिना शर्त मताधिकार में क्या सकारात्मक पहलू शामिल हैं।

- स्वैच्छिक कार बीमा पॉलिसी पर बचत।यदि बिना शर्त कटौती को पॉलिसी में शामिल किया जाता है, तो पॉलिसीधारक के लिए इसकी लागत काफी कम हो सकती है। इस मामले में, आमतौर पर एक सहसंबंध होता है - कटौती योग्य राशि जितनी अधिक होगी, बीमा पॉलिसी उतनी ही सस्ती होगी (आप ऑनलाइन व्यापक बीमा कैलकुलेटर का उपयोग करके विभिन्न कटौती योग्य लोगों के लिए बीमा की लागत का अनुमान लगा सकते हैं)। हालाँकि, पॉलिसी में कटौती योग्य राशि को शामिल करके, आपको मामूली क्षति के लिए भुगतान के लिए बीमाकर्ता के पास जाने के लिए तैयार नहीं रहना चाहिए, बल्कि गंभीर बीमाकृत घटनाओं के मामले में कटौती योग्य राशि को घटाकर मुआवजा प्राप्त करने के लिए तैयार रहना चाहिए। उदाहरण के लिए, यदि CASCO समझौते के तहत बीमा राशि 500,000 रूबल है, तो आपके लिए कोई भी भुगतान 1.5% की कटौती के साथ 7,500 रूबल कम हो जाएगा। हालाँकि, इस राशि के भीतर किसी भी नुकसान की सैद्धांतिक रूप से आपको भरपाई नहीं की जाएगी।

- छोटी बीमा घटनाओं के लिए बीमा कंपनी से संपर्क करने से इनकार करने के कारण समय की बचत।कटौती योग्य राशि के साथ बीमा अनुबंध समाप्त करना उन लोगों के लिए फायदेमंद हो सकता है जो शरीर पर प्रत्येक खरोंच और छोटी चिप के लिए बीमा कंपनी से संपर्क करने की योजना नहीं बनाते हैं। अक्सर, जब कोई बीमाकृत घटना घटती है, तो आपको बीमा कंपनी को ट्रैफ़िक पुलिस से दुर्घटना का प्रमाण पत्र या पुलिस विभाग से तीसरे पक्ष के अवैध कार्यों पर एक दस्तावेज़ प्रदान करने, कई आवेदन भरने और कार प्रदान करने की आवश्यकता होती है। विशेषज्ञों द्वारा निरीक्षण. इन कार्यों के लिए बहुत समय, प्रयास और प्रयासों की आवश्यकता होती है, विशेष रूप से प्रत्येक कार्यालय में कतारों में खड़े होने की संभावना पर विचार करते हुए। कटौती योग्य राशि निर्धारित करने से, पॉलिसीधारक को स्वचालित रूप से वह समय प्राप्त होता है जो उसे उन मामलों में कागजी कार्रवाई पर खर्च करना होगा जहां "खेल मोमबत्ती के लायक नहीं है।"

किन मामलों में कटौती योग्य बीमा लेना उचित है?

अनुबंध में बिना शर्त कटौती शामिल करने से पहले, आपको यह सुनिश्चित करना होगा कि ऐसा निर्णय आपके CASCO बीमा के सभी लाभों को अस्वीकार नहीं करेगा। कुछ ड्राइवरों को फ्रैंचाइज़ी के बारे में सोचना भी नहीं चाहिए, जबकि अन्य के लिए यह एक आकर्षक और लाभदायक प्रस्ताव है। यदि, निम्नलिखित बिंदुओं को पढ़ने के बाद, आप समझते हैं कि वे सीधे आपके लिए प्रासंगिक हैं, तो एक फ्रैंचाइज़ी आपके लिए फायदेमंद हो सकती है।

- उपलब्धता धनछोटी-मोटी मरम्मत स्वयं करने के लिए। CASCO समझौते में एक छोटी कटौती (कार की लागत का 0.5-2 प्रतिशत) शामिल करने के बाद, पॉलिसीधारक को मामूली क्षति के मामले में कार की मरम्मत के लिए वित्तीय रूप से तैयार होना चाहिए। यह ध्यान दिया जाना चाहिए कि किसी फ्रैंचाइज़ी पर CASCO खरीदते समय प्राप्त छूट के परिणामस्वरूप बचाया गया पैसा मामूली मरम्मत पर खर्च किया जाएगा। हालाँकि, संभाव्यता के सिद्धांत के अनुसार, बीमाकृत घटना अनुबंध की अवधि के दौरान घटित नहीं हो सकती है। तब CASCO बीमा पर बचत स्पष्ट है।

- दुर्घटना-मुक्त ड्राइविंग का एक लंबा इतिहास और ड्राइविंग कौशल में आत्मविश्वास होना।यदि पॉलिसीधारक का ड्राइविंग अनुभव 15-20 वर्ष से अधिक है, और वह गाड़ी चलाने में सहज महसूस करता है, तो CASCO बीमा अनुबंध में स्थापित कटौती अतिश्योक्तिपूर्ण नहीं होगी और, सबसे अधिक संभावना है, पैसे बचाने में मदद करेगी। किसी बीमित घटना की संभावना हमेशा बनी रहती है। हालाँकि, यदि पॉलिसीधारक की ड्राइविंग शैली सुरक्षित है और यह कई वर्षों के सकारात्मक अनुभव से साबित हुआ है, तो फ़्रैंचाइज़ अक्सर CASCO पर महत्वपूर्ण छूट के कारण बजट का हिस्सा बचाने में मदद करता है, और साथ ही चोरी से सुरक्षित महसूस करता है और सड़क पर प्रमुख आकस्मिक परेशानियाँ.

- केवल "चोरी" के जोखिम के लिए कार का बीमा कराने की इच्छा।पूर्ण CASCO में दो जोखिम शामिल हैं: "क्षति" और "चोरी"। यदि पॉलिसीधारक की योजना शुरू में केवल चोरी के खिलाफ पॉलिसी खरीदने की थी, क्योंकि वह अपने ड्राइविंग कौशल में आश्वस्त है और शरीर के अंगों को मामूली क्षति को महत्व नहीं देता है, तो एक सफल वैकल्पिक समाधान एक बड़े के साथ पूर्ण CASCO बीमा जारी करना होगा। "नुकसान" जोखिम के अनुसार कटौती योग्य (कार की लागत का 7 या अधिक प्रतिशत)। सभी कंपनियों के साथ केवल चोरी के खिलाफ कार का बीमा करना संभव नहीं है, इसलिए यदि आप अपना बीमाकर्ता बदलना नहीं चाहते हैं तो बड़ी कटौती योग्य बीमा एक समाधान है, लेकिन साथ ही यह केवल चोरी के खिलाफ कारों का बीमा नहीं करता है। चोरी से सुरक्षा के अलावा, बड़ी कटौती योग्य पॉलिसी आपको किसी दुर्घटना के परिणामस्वरूप कुल नुकसान (कार की कुल हानि) या बड़ी क्षति की स्थिति में मुआवजा प्राप्त करने में मदद करेगी।

किन मामलों में आपको कटौती योग्य बीमा से इंकार कर देना चाहिए?

बीमा दावों को निपटाने की प्रथा के अनुसार, कटौती योग्य उन लोगों के लिए लाभहीन है, जो आंकड़ों के अनुसार, दूसरों की तुलना में अधिक बार दुर्घटनाओं में शामिल होते हैं और भुगतान के लिए आवेदन के साथ कंपनी से संपर्क करते हैं। परिणामस्वरूप, CASCO की लागत पर प्रारंभिक बचत कार की मरम्मत के लिए कई अप्रत्याशित खर्चों में बदल जाती है। युवा ड्राइवर और जो कोई भी वाहन चलाते समय आत्मविश्वास महसूस नहीं करता, वह कटौती योग्य बीमा से सुरक्षा खो सकता है।वे ड्राइवर जो अभी-अभी कार चलाकर अपनी यात्रा शुरू कर रहे हैं, उन्हें अक्सर फ्रैंचाइज़ी के साथ CASCO के लिए आवेदन नहीं करना चाहिए। सभी बढ़ते कारकों को ध्यान में रखते हुए, बीमा कंपनी को पॉलिसी की पूरी कीमत का भुगतान करना और अपनी बीमा सुरक्षा के प्रति आश्वस्त रहना अधिक सुरक्षित है। जैसा कि अभ्यास से पता चलता है, अनुभवहीन ड्राइवरों के साथ महीने में कई बार छोटी-मोटी दुर्घटनाएँ हो सकती हैं। यह विशेष रूप से ड्राइवरों - महिलाओं और पुरुषों के लिए सच है, जिन्होंने 40 वर्ष की आयु के बाद अपना लाइसेंस प्राप्त किया है। यदि बीमित घटनाओं का जोखिम बढ़ गया है, तो पूर्ण दर पर CASCO बीमा की गणना करना बेहतर है।

इसलिए, छोटी बिना शर्त फ्रेंचाइजी (कार की लागत का 0.5-2%)- अनुभवी ड्राइवरों के लिए एक आदर्श विकल्प, जो संभवतः मामूली मरम्मत के लिए कंपनी से संपर्क नहीं करेंगे या मानते हैं कि कागजी कार्रवाई से बचने के लिए इसे स्वयं करना अधिक लाभदायक है। बड़ी बिना शर्त कटौती योग्य (7% से अधिक)यह उन पॉलिसीधारकों के लिए उपयोगी होगा जो अपनी कार को चोरी, पूर्ण हानि या किसी दुर्घटना में गंभीर क्षति से बचाना चाहते हैं। आपको पॉलिसी में कटौती योग्य राशि शामिल करने के बारे में बीमा एजेंटों की सलाह पर आंख मूंदकर भरोसा नहीं करना चाहिए (बेहतर होगा कि CASCO नियम पढ़ें और

CASCO के तहत कटौती योग्य क्षति का एक निश्चित हिस्सा है, जिसकी भरपाई कार मालिक स्वतंत्र रूप से करता हैकिसी बीमित घटना के घटित होने पर.

अक्सर इस फ्रैंचाइज़ी का आकार एक निश्चित राशि या कार की लागत का एक प्रतिशत होता है।

फ्रैंचाइज़ी रूबल, डॉलर या यूरो के साथ-साथ बीमित राशि के प्रतिशत में खोली जा सकती है।

इसका आकार CASCO बीमा पॉलिसी में दोनों पक्षों के समझौते से सख्ती से स्थापित किया गया है(बीमा कंपनी और कार मालिक)।

यदि ग्राहक अनुबंध में फ्रेंचाइजी शामिल करने के लिए सहमत है, तो पॉलिसीधारक को पॉलिसी की लागत पर छूट दी जाती है।

कार मालिकों के लिए दो प्रकार की फ्रैंचाइज़ी हैं: बिना शर्त (कटौती योग्य) और सशर्त (गैर-कटौती योग्य)।

CASCO में बिना शर्त मताधिकार

सबसे आम CASCO बीमा कटौती बिना शर्त है।

यह इस तथ्य में निहित है कि पॉलिसीधारक स्वयं किसी बीमाकृत घटना की स्थिति में एक दायित्व मानता है और एक निश्चित राशि के भीतर स्वतंत्र रूप से खर्च वहन करने के लिए तैयार है।

बीमा कंपनी केवल क्षति की लागत और कटौती योग्य राशि के बीच अंतर की प्रतिपूर्ति करती है।

बिना शर्त मताधिकार उपयुक्त है यदि:

- अनुभवी ड्राइवर,शायद ही कभी कोई दुर्घटना होती है (वर्ष में अधिकतम एक बार), और अपनी कार को गैरेज या पार्किंग स्थल में भी छोड़ देता है;

- कटौती योग्य राशि कटौती योग्य छूट राशि से कम है।

बिना शर्त कटौती योग्य बीमा के साथ, कार मालिक पॉलिसी लागत का 70% तक बचा सकता है।  यह न भूलें कि यदि एक निश्चित अवधि के भीतर कई बीमा घटनाएं घटती हैं, तो भुगतान लागत CASCO फ्रैंचाइज़ी खरीदते समय बचाई गई राशि से अधिक हो सकती है।

यह न भूलें कि यदि एक निश्चित अवधि के भीतर कई बीमा घटनाएं घटती हैं, तो भुगतान लागत CASCO फ्रैंचाइज़ी खरीदते समय बचाई गई राशि से अधिक हो सकती है।

उदाहरण के लिए, 11,000 रूबल की बिना शर्त कटौती का तात्पर्य है कि बीमाकृत दुर्घटना की स्थिति में सभी भुगतान माइनस 11,000 रूबल का भुगतान किया जाएगा।

यह बीमा कंपनियों के लिए सबसे लाभदायक विकल्प है, लेकिन उन पॉलिसीधारकों के लिए कम आकर्षक है जो बीमाकर्ता को धोखा देने की कोशिश कर रहे हैं।

सशर्त मताधिकार

सशर्त कटौती का तात्पर्य है कि कार मालिक बीमा कंपनी से क्षति के लिए पूर्ण मुआवजा प्राप्त करने में सक्षम होगा, भले ही यह राशि सशर्त कटौती की राशि से अधिक हो।

पॉलिसीधारक लागत वहन करता है, बशर्ते कि कार की मरम्मत की ये लागत सशर्त कटौती योग्य राशि के भीतर आती हो।

इस मामले में, कार बीमा की राशि व्यावहारिक रूप से सशर्त कटौती से प्रभावित नहीं होती है।

कार मालिकों के बीच इस फ्रैंचाइज़ी का उपयोग बहुत कम किया जाता है।

उदाहरण के लिए, यदि कटौती योग्य राशि 11,000 रूबल है, और क्षति का अनुमान 11,000 रूबल तक है, तो ऐसे खर्चों की प्रतिपूर्ति बीमा कंपनी द्वारा नहीं की जाएगी।

हालाँकि, यदि क्षति 14,000 रूबल, यानी 11,000 रूबल से अधिक है, तो बीमाकर्ता इसकी पूरी भरपाई करने के लिए बाध्य हैं।

क्या CASCO के तहत कटौती योग्य राशि के साथ अपनी कार का बीमा कराना उचित है?

CASCO बीमा पॉलिसी खरीदने और उसका आकार निर्धारित करने से पहले, निम्नलिखित बारीकियों पर विचार करना उचित है:

- किसी बीमित घटना के बाद कार की बहाली की स्थिति में अपनी वित्तीय स्थिति का आकलन करें;

- कार की मरम्मत के बाद सामग्री क्षति की संभावित मात्रा को ध्यान में रखेंआपके डीलर पर किसी भी क्षति के कारण (बशर्ते कि कार वारंटी के अंतर्गत हो) या किसी अनौपचारिक सर्विस स्टेशन पर (बशर्ते कि कार का उपयोग किया गया हो)।

CASCO फ्रैंचाइज़ी खोलने की वास्तविक आवश्यकता का आकलन करने के लिए इन मुद्दों पर निर्णय लेना आवश्यक है।

उदाहरण के लिए, यदि फ्रैंचाइज़ी $500 पर खुली है, और डीलर कार सेवा में मरम्मत के अधीन है, तो यह इस आंकड़े से अधिक हो जाएगी, तो CASCO अर्थहीन होगा।

निम्नलिखित शर्तों के तहत CASCO फ्रैंचाइज़ी खोलना लाभदायक है:

- क्या आप एक अनुभवी ड्राइवर हैं?दुर्घटना-मुक्त ड्राइविंग के व्यापक अनुभव के साथ।

- आपको लगता है कि मामूली क्षति के लिए भुगतान करना आसान है,बीमा दावा दर्ज करने की प्रक्रिया से कैसे निपटें।

- आपका लक्ष्य CASCO बीमा की न्यूनतम लागत है"नुकसान" जोखिम के लिए मताधिकार के कारण, और वास्तविक रुचि "चोरी/चोरी" जोखिमों में है।

मताधिकार के साथ CASCO: पक्ष और विपक्ष

सशर्त फ़्रैंचाइज़ी बिना शर्त फ़्रैंचाइज़ी की तुलना में कम लोकप्रिय है, इसलिए कटौती योग्य (बिना शर्त) फ़्रैंचाइज़ी के लाभों पर मुख्य रूप से प्रकाश डाला गया है।

अक्सर, बीमा कंपनियां सशर्त और बिना शर्त फ्रेंचाइजी के बीच अंतर भी नहीं करती हैं, लेकिन केवल बिना शर्त फ्रेंचाइजी के लिए शर्तें पेश करती हैं।

इस सवाल का जवाब देना काफी मुश्किल है कि क्या फ्रेंचाइजी कार मालिक के लिए लाभदायक है।

लाभ विशिष्ट बीमित घटना पर निर्भर करेगा,और चुनाव ड्राइवर के ड्राइविंग अनुभव, उसकी ज़रूरतों और क्षमताओं पर निर्भर करता है।

कार बीमा अनुबंध चुनते समय ऐसी सुविधाएँ लाभ और हानि दोनों हो सकती हैं।

CASCO फ्रैंचाइज़ी के फायदों में से हैं:

- CASCO पॉलिसी की लागत में कटौती योग्य राशि से अधिक की कमी।कम अनुभव वाले ड्राइवरों के लिए पॉलिसी की लागत की गणना करते समय यह लाभ विशेष रूप से ध्यान देने योग्य है, क्योंकि बीमा कंपनियां आमतौर पर उनके लिए उच्च गुणांक निर्धारित करती हैं;

- महत्वपूर्ण समय की बचत,क्योंकि छोटी-मोटी बीमाकृत घटनाओं के लिए कार मालिक बीमा कंपनी से संपर्क नहीं करता है।

मुख्य नुकसान यह है कि यदि कोई छोटी-मोटी दुर्घटना हो जाए और उससे होने वाली क्षति कटौती योग्य राशि से अधिक न हो, तो मालिक अपने खर्च पर कार की मरम्मत करेगाऔर "ब्रेक-ईवन क्लाइंट" बन जाएगा, जिसका अर्थ है कि मामूली नुकसान का दावा करने की वस्तुतः कोई क्षमता नहीं है।

CASCO फ्रैंचाइज़ी का चुनाव आपकी कार के लिए ऐसे बीमा के वास्तविक लाभों पर आधारित होना चाहिए।

सभी पक्ष-विपक्ष का विश्लेषण करें,साथ ही सही निर्णय लेने के लिए फ्रेंचाइजी खोलने की आवश्यकता भी।

CASCO बीमा के लिए आवेदन करते समय, प्रत्येक कार मालिक को "फ़्रैंचाइज़ी" की अवधारणा का सामना करना पड़ता है। इस रहस्यमय शब्द का क्या अर्थ है - चूहेदानी में "मुफ़्त" पनीर या वास्तव में लाभदायक प्रस्ताव?

CASCO कटौती योग्य धनराशि वह राशि है जो किसी बीमित घटना की स्थिति में मालिक को दी जाती है वाहनस्वतंत्र रूप से भुगतान करता है. कटौती योग्य राशि, साथ ही इसके आकार (यह या तो मौद्रिक संदर्भ में एक स्पष्ट निश्चित आंकड़ा है या बीमाकृत कार की कीमत का प्रतिशत है) पर बीमा पॉलिसी जारी करने से पहले ग्राहक और बीमा कंपनी के प्रतिनिधि के बीच बातचीत की जाती है। . CASCO फ्रैंचाइज़ी के लिए दो विकल्प हैं - सशर्त और बिना शर्त। सशर्त कटौती का सार यह है: किसी बीमित घटना की स्थिति में, बीमा कंपनी सभी खर्चों की पूरी तरह से क्षतिपूर्ति करती है यदि वे अनुबंध में निर्दिष्ट सशर्त कटौती की राशि से अधिक हो जाते हैं। फ्रैंचाइज़ी के भीतर खर्च का पूरा भुगतान कार मालिक द्वारा किया जाता है। उदाहरण के लिए: सशर्त कटौती का आकार $300 है, $299 की राशि का नुकसान ग्राहक के कंधों पर पड़ेगा, लेकिन $301 की राशि का नुकसान बीमाकर्ताओं द्वारा पहले ही भुगतान कर दिया गया है।

और अंत में: यदि आप सावधानी से गाड़ी चलाते हैं, तो फ्रैंचाइज़ी के लिए धन्यवाद, आप महत्वपूर्ण मात्रा में धन और समय बचाएंगे।

कार बीमा आज सबसे अधिक जोखिमों के विरुद्ध है अलग - अलग प्रकारकोई विलासिता नहीं, बल्कि एक आवश्यकता। इसीलिए CASCO पॉलिसियाँ बहुत मांग में हैं, क्योंकि वे आपको कार क्षति से जुड़ी विभिन्न प्रकार की लागतों से बचने की अनुमति देती हैं।

इस प्रकार की पॉलिसी का एकमात्र दोष इसकी उच्च लागत है, लेकिन बिना शर्त कटौती के कारण इसे काफी कम किया जा सकता है।

यह क्या है

बीमा अनुबंध की एक महत्वपूर्ण विशेषता कहलाती है। इसका सीधा असर पॉलिसी की लागत पर पड़ता है. बिना शर्त कटौती जितनी अधिक होगी, बीमित ग्राहक को बीमा प्रीमियम उतना ही कम देना होगा।

बिना शर्त कटौती का मतलब एक निश्चित राशि है जिसे बीमा ग्राहक बीमाकृत घटना होने पर लेने से इनकार कर देता है।

उदाहरण के लिए, किसी दुर्घटना के परिणामस्वरूप कितनी मात्रा में क्षति हुई 120 हजार रूबल. बीमा अनुबंध में बिना शर्त कटौती की राशि निर्धारित थी 20 हजार रूबल. इस स्थिति में, पॉलिसीधारक को इन दो मूल्यों के बीच अंतर के बराबर राशि प्राप्त होगी - 100 हजार रूबल.

जिस प्रकार की फ्रैंचाइज़ी की बात की जा रही है, उसमें बड़ी संख्या में विभिन्न फायदे हैं, यही कारण है कि यह बहुत लोकप्रिय है।

सबसे महत्वपूर्ण में शामिल हैं:

- पॉलिसी की कम लागत;

- छोटी दुर्घटनाओं की स्थिति में, जिससे होने वाली क्षति कटौती योग्य राशि के अंतर्गत आती है, कोई भुगतान नहीं किया जाता है - इसका बीमा इतिहास पर सकारात्मक प्रभाव पड़ता है।

अनुभवी ड्राइवर, जिनके लिए दुर्घटना-मुक्त ड्राइविंग आदर्श है, उन्हें इस प्रकार की फ्रैंचाइज़ी खरीदनी चाहिए।

ऐसे ग्राहक, जब बिना शर्त कटौती के साथ CASCO पॉलिसी लेते हैं, तो एक ही समय में एक पत्थर से दो शिकार करते हैं: वे बीमा प्रीमियम पर बड़े खर्च से बचते हैं और मृत्यु या कार को गंभीर क्षति के बारे में चिंता करने की ज़रूरत नहीं होती है।

प्रश्नाधीन प्रकार की फ़्रैंचाइज़ी का आकार इस प्रकार निर्धारित किया जाता है:

- कुछ विशिष्ट राशि;

- प्रतिशत के रूप में व्यक्त की गई राशि।

अनुबंध में सहमत विशिष्ट राशि का उपयोग करना सबसे अधिक लाभदायक है। इससे आप अपने खर्चों का अनुमान लगा सकते हैं।

कटौती योग्य, प्रतिशत के रूप में व्यक्त, आपको बीमा प्रीमियम की राशि को और कम करने की अनुमति देता है। लेकिन साथ ही, किसी बीमित घटना की स्थिति में यह कम लाभदायक होता है।

इसमें क्या विशेषताएं हैं?

बिना शर्त मताधिकार की एक महत्वपूर्ण विशेषता इसका आकार है। प्रत्येक व्यक्तिगत मामले में, उसकी पसंद व्यक्तिगत रूप से बनाई जाती है। फ़्रैंचाइज़ी की राशि, सबसे पहले, कार की लागत, उसके अलग-अलग हिस्सों, साथ ही मरम्मत की जटिलता पर निर्भर करती है।

उदाहरण के लिए, किसी फ्रेंचाइजी का कोई मतलब नहीं है जिसका आकार केवल इतना है 1 हजार रूबल।, नहीं। चूंकि आज मरम्मत करने और पुर्जे खरीदने के लिए, अधिकांश वाहनों को काफी महत्वपूर्ण राशि की आवश्यकता होती है, आमतौर पर पांच आंकड़े।

अक्सर, न्यूनतम बिना शर्त कटौती योग्य राशि कम से कम हो सकती है 10 हजार रूबल. अक्सर, प्रतिशत के रूप में व्यक्त की गई राशि की गणना कार की लागत के आधार पर की जाती है।

सबसे आम अनुपात हैं:

- 0.5% से 2% तक;

- 5 से अधिक.

तदनुसार, प्रतिशत जितना अधिक होगा, CASCO पॉलिसी की लागत उतनी ही कम होगी।

बिना शर्त मताधिकार की एक अन्य विशेषता बीमा होने पर इसके उपयोग से बचने की असंभवता है पुरानी कार(जिनकी उम्र 3-4 साल से ज्यादा हो).

अधिकांश बीमा कंपनियाँ CASCO पॉलिसियाँ केवल इस प्रकार के उपकरणों के लिए 10% की कटौती के अधीन प्रदान करती हैं, यदि निम्नलिखित जोखिमों का बीमा किया गया हो:

- चोरी/चोरी;

- पूर्ण संरचनात्मक विफलता.

इसके अलावा, अक्सर, नई कारों के लिए बिना शर्त फ़्रैंचाइज़ का उपयोग अनिवार्य होता है जिनकी आयु 3-4 वर्ष से कम होती है।

यह आवश्यक है यदि CASCO नीति में ऐसे ड्राइवर शामिल हैं जिनकी आयु 25 वर्ष से कम है, या उनका ड्राइविंग अनुभव 3 वर्ष तक नहीं पहुंचा है।

अक्सर, कटौती योग्य राशि को कार की लागत के प्रतिशत के रूप में व्यक्त किया जाता है। ज्यादातर मामलों में, इसका आकार कम से कम 5% होता है - यह पैरामीटर बीमित वाहन की लागत से काफी प्रभावित होता है।

लागत किस पर निर्भर करती है?

बिना शर्त फ्रैंचाइज़ी वाली CASCO पॉलिसी की लागत मुख्य रूप से निम्नलिखित कारकों पर निर्भर करती है:

- चालक की आयु और सेवा अवधि;

- कार चलाने की अनुमति वाले व्यक्तियों की संख्या;

- दुर्घटनाओं की उपस्थिति, अगले या दो वर्षों में मुआवजा भुगतान;

- कार, उपग्रह नेविगेशन और अन्य अतिरिक्त उपकरणों में चोरी-रोधी प्रणाली की उपस्थिति;

- वाहन भंडारण का स्थान और शर्तें।

सबसे अधिक, विचाराधीन प्रकार की कटौती के साथ CASCO पॉलिसी की कीमत ड्राइविंग में भर्ती ड्राइवरों की उम्र और अनुभव से प्रभावित होती है।

सेवा की अवधि जितनी कम होगी, पॉलिसी की लागत उतनी ही अधिक होगी और कटौती योग्य राशि न्यूनतम होगी। इस तरह बीमा कंपनी खुद को संभावित नुकसान से बचाने की कोशिश करती है।

जितने अधिक लोग कार चला सकते हैं, दुर्घटना के बिना गाड़ी चलाने की संभावना उतनी ही कम होती है। इसलिए, जितने अधिक ड्राइवर पॉलिसी में शामिल किए जाते हैं, उतना अधिक बढ़ते गुणांक का उपयोग किया जाता है। यदि पॉलिसी में शामिल व्यक्तियों की संख्या दो से अधिक है तो कई बीमा कंपनियां CASCO पॉलिसी की कीमत दोगुनी करने की अनुमति देती हैं।

पॉलिसी की लागत बीमा इतिहास से काफी प्रभावित होती है। ज्यादातर कंपनियां इसे ध्यान में रखती हैं पिछले साल: क्या दुर्घटनाएं हैं, मुआवजा भुगतान की राशि क्या है।

एक ड्राइवर के साथ जितनी अधिक यातायात दुर्घटनाएँ होंगी, उसे उतना ही अधिक CASCO का खर्च उठाना पड़ेगा।

साथ ही, बिना शर्त फ्रेंचाइजी का न्यूनतम आकार बहुत बड़ा होगा। कुछ मामलों में, यदि ग्राहक ने खुद को अविश्वसनीय और लाभहीन दिखाया है तो कंपनी CASCO पॉलिसी जारी करने से पूरी तरह इनकार कर सकती है। इस समस्या का समाधान किसी अन्य बीमा कंपनी से संपर्क करके ही किया जा सकता है।

कार को चोरी से जितना अधिक गंभीरता से बचाया जाएगा, बीमा की लागत उतनी ही कम होगी। इस प्रकार, एक उन्नत चोरी-रोधी प्रणाली और एक उपग्रह ट्रैकिंग प्रणाली की उपस्थिति कभी-कभी बिना शर्त मताधिकार के साथ CASCO पॉलिसी की लागत को लगभग डेढ़ गुना तक कम कर सकती है।

कार की भंडारण की स्थिति भी बहुत महत्वपूर्ण है: यदि यह लगातार सशुल्क पार्किंग में है या गैरेज में संग्रहीत है, तो पॉलिसी की कीमत न्यूनतम होगी। इसके अलावा, चोरी से जुड़े जोखिम भी कम हो जाते हैं।

यह सशर्त से किस प्रकार भिन्न है

बिना शर्त मताधिकार के अलावा, एक सशर्त मताधिकार भी है। इसके भी अपने फायदे और नुकसान दोनों हैं। अनुबंध एक निश्चित राशि निर्धारित करता है जिसके भीतर पॉलिसीधारक क्षति के लिए स्वतंत्र रूप से जिम्मेदार होता है।

और केवल अगर इसकी राशि एक निश्चित राशि से अधिक है, तो मौद्रिक मुआवजे का भुगतान करने का दायित्व उत्पन्न होता है।

सशर्त फ़्रैंचाइज़ी और बिना शर्त फ़्रैंचाइज़ी के बीच सबसे महत्वपूर्ण अंतर यह है कि यदि कोई बीमाकृत घटना होती है, तो कंपनी सभी क्षति को पूरी तरह से कवर करती है।

इस मामले में, पॉलिसीधारक की ओर से कोई कटौती या अन्य मौद्रिक हानि नहीं होती है। यह विचार करने योग्य है कि सशर्त कटौती का CASCO बीमा पॉलिसी की कीमत पर काफी कम प्रभाव पड़ता है।

इसलिए आपको पैसे बचाने का कोई न कोई तरीका चुनने से पहले अच्छे से सोच लेना चाहिए। प्रत्येक फ्रेंचाइजी के अपने फायदे और नुकसान हैं।

अधिकांश बीमा कंपनियाँ निम्नलिखित शर्तों पर CASCO पॉलिसियाँ प्रदान करती हैं:

यह सशर्त मताधिकार की तुलना में बिना शर्त मताधिकार को स्पष्ट रूप से अधिक लाभदायक बनाता है। इसीलिए अधिकांश कार मालिक CASCO पॉलिसी का उपयोग करके बीमा अनुबंध समाप्त करते समय इसे चुनते हैं।

किस प्रकार की CASCO फ्रैंचाइज़ी चुनना बेहतर है?

आज, कई बीमा कंपनियाँ अपने ग्राहकों को न केवल बिना शर्त और सशर्त मताधिकार प्रदान करती हैं, बल्कि कुछ अन्य भी:

- गतिशील;

- तरजीही

एक गतिशील कटौती योग्य में प्रत्येक नई बीमित घटना की स्थिति में बीमा मुआवजे में वृद्धि शामिल होती है।

उदाहरण के लिए, यदि पहली दुर्घटना के लिए कोई मौद्रिक मुआवजा नहीं दिया जाता है, तो दूसरे के लिए यह क्षति का 50% और तीसरे के लिए - 75% को कवर करता है। प्रत्येक बीमा कंपनी अलग-अलग शर्तें पेश करती है।

"तरजीही" मताधिकार का अर्थ ऐसी किसी भी स्थिति की उपस्थिति है जिसके तहत मुआवजे का भुगतान नहीं किया जाता है या, इसके विपरीत, भुगतान किया जाता है।

किसी विशेष प्रकार का चुनाव इस पर निर्भर करता है बड़ी मात्राविभिन्न प्रकार के कारक। यदि ड्राइवर के पास दुर्घटना-मुक्त ड्राइविंग का प्रभावशाली अनुभव है, तो उसे अपना ध्यान सशर्त मताधिकार की ओर लगाना चाहिए।

चूँकि यह आपको किसी दुर्घटना के परिणामस्वरूप (मामूली सड़क दुर्घटनाओं के अभाव में) किसी भी नुकसान की संभावना को कम करने की अनुमति देता है।

यदि ड्राइवर को ड्राइविंग का बहुत कम अनुभव है, तो उसके लिए बिना शर्त कटौती योग्य CASCO पॉलिसी खरीदना सबसे अच्छा है। चूँकि यह आपको "खराब" बीमा इतिहास से बचने की अनुमति देगा: मामूली दुर्घटनाओं की उपस्थिति से अगले वर्ष के लिए CASCO पॉलिसी खरीदना काफी महंगा हो जाएगा।

और साथ ही, फ्रैंचाइज़ी का उपयोग करने से संबंधित प्रकार के बीमा की लागत को थोड़ा कम करना संभव हो जाएगा।

तरजीही या गतिशील मताधिकार का उपयोग केवल कुछ व्यक्तिगत मामलों में ही उचित है। उदाहरण के लिए, यदि कार का उपयोग बहुत कम किया जाता है और संचालन की मौसमीता के कारण दुर्घटना की संभावना कम है।

प्रत्येक व्यक्तिगत मामले पर अलग से विचार किया जाना चाहिए; बीमा कंपनी के किसी कर्मचारी से परामर्श करना सबसे अच्छा है - बीमा भुगतान की आवश्यकता की संभावना को कम करना उसके हित में है। साथ ही, यह कारक पॉलिसी की लागत को काफी कम कर सकता है।

कटौती योग्य CASCO पॉलिसी खरीदने से आप अपना पैसा महत्वपूर्ण रूप से बचा सकते हैं। आज इस प्रकार की पॉलिसी की उच्च लागत को देखते हुए यह महत्वपूर्ण है।

फ़्रेंचाइज़ छोटी यातायात दुर्घटना की स्थिति में बहुत सारे दस्तावेज़ एकत्र करने की आवश्यकता से बचना भी संभव बनाती है।

वीडियो: CASCO क्या है, फ्रेंचाइजी

"फ़्रैंचाइज़ी" शब्द विदेशी मूल का है। हर कोई इसे नहीं समझता है, हालांकि, आपको विषय पर ध्यान देने की आवश्यकता है, क्योंकि आज कार बीमा में कटौती योग्य का व्यापक रूप से उपयोग किया जाता है। क्या यह कार मालिकों के लिए फायदेमंद है? एक प्रश्न जिसके लिए कुछ स्पष्टीकरण की आवश्यकता है. आइए यह जानने का प्रयास करें कि CASCO के तहत कार का बीमा करते समय कार बीमा फ्रैंचाइज़ी की विशेषताएं, इसके मुख्य प्रकार, फायदे और नुकसान क्या हैं। फ़्रैंचाइज़ आकार की अनुमानित गणना आपको विषय के सार को समझने में मदद करेगी।

बीमा में कटौती योग्य क्या है - हम सरल शब्दों में समझाते हैं

बीमा कंपनियों की गतिविधियाँ फ्रैंचाइज़ी के साथ अटूट रूप से जुड़ी हुई हैं। इसका उपयोग लगभग किसी भी बीमा उत्पाद में किया जाता है और कार बीमा कोई अपवाद नहीं है। फ़्रेंच से फ़्रेंचाइज़ का अनुवाद लाभ के रूप में किया जाता है।यदि हम बीमा के संबंध में कटौती योग्य पर विचार करते हैं, तो यह क्षति का एक निश्चित हिस्सा है जिसकी भरपाई बीमाकर्ता द्वारा नहीं की जाती है। इसे क्षति का गैर-प्रतिपूर्ति योग्य भाग कहा जाता है। संपत्ति बीमा अनुबंध में सभी बारीकियों को निर्दिष्ट किया जाना चाहिए।

अगर सरल शब्द में कहा जाए तो सरल शब्दों में, कटौती योग्य बीमा भुगतान का हिस्सा है, जिसे ग्राहक स्वेच्छा से मना कर देता है यदि कोई बीमाकृत घटना वास्तव में होती है। फ़्रेंचाइज़ राशि कब निर्धारित की जाती है? बीमा पॉलिसी लेते समय. यह रूबल में व्यक्त एक विशिष्ट राशि या बीमा भुगतान का प्रतिशत हो सकता है। एक सरल उदाहरण: एक दुर्घटना में एक कार क्षतिग्रस्त हो गई थी - उसे क्षति हुई थी, बीमा मुआवजे की गणना की जाती है - क्षति की राशि का अनुमान लगाया जाता है, कटौती योग्य क्षति की कुल राशि से काट ली जाती है। प्राप्त राशि का भुगतान पॉलिसीधारक को किया जाता है।

रूसी अपनी पूरी ताकत से इससे बचने का प्रयास करते हैं, हमारे नागरिकों की समझ में, यह कुछ अनावश्यक और अनावश्यक है। वास्तव में, यह पैसे बचाने का एक वास्तविक मौका है। एक छोटी कटौती के साथ, क्षति पूरी तरह से कवर हो जाती है, लेकिन इस मामले में बीमा दर अधिक होगी। बड़ी कटौती के साथ, विपरीत सच है: बीमा की कम लागत पर नुकसान का अधूरा कवरेज।

कार बीमा के लिए फ्रेंचाइजी के प्रकार - सशर्त और बिना शर्त के बीच अंतर

कार बीमा के लिए कटौती योग्य दो मुख्य प्रकार हो सकते हैं: सशर्त और बिना शर्त।

- यह क्या सुझाव देता है? सशर्त मताधिकार ? यदि कार को हुई क्षति कटौती योग्य राशि से अधिक है, तो बीमाकर्ता इसकी पूरी भरपाई करता है। यदि हानि कटौती योग्य राशि से अधिक नहीं है, तो पॉलिसीधारक को बीमा कंपनी से कोई भुगतान प्राप्त नहीं होता है। इस प्रकार, कार मालिक को या तो क्षति के लिए बिल्कुल भी मुआवजा नहीं दिया जाता है या 100% मुआवजा दिया जाता है।

- बिना शर्त मताधिकार यह मानता है कि पॉलिसीधारक हमेशा नुकसान का एक निश्चित हिस्सा अपने दम पर कवर करता है, यानी नुकसान के हिस्से की भरपाई बीमाकर्ता द्वारा नहीं की जाएगी। कटौती योग्य राशि की कटौती के कारण मुआवजे की राशि कम होगी, जिसे दो विकल्पों में व्यक्त किया जा सकता है: एक निश्चित राशि या क्षति के प्रतिशत के रूप में।

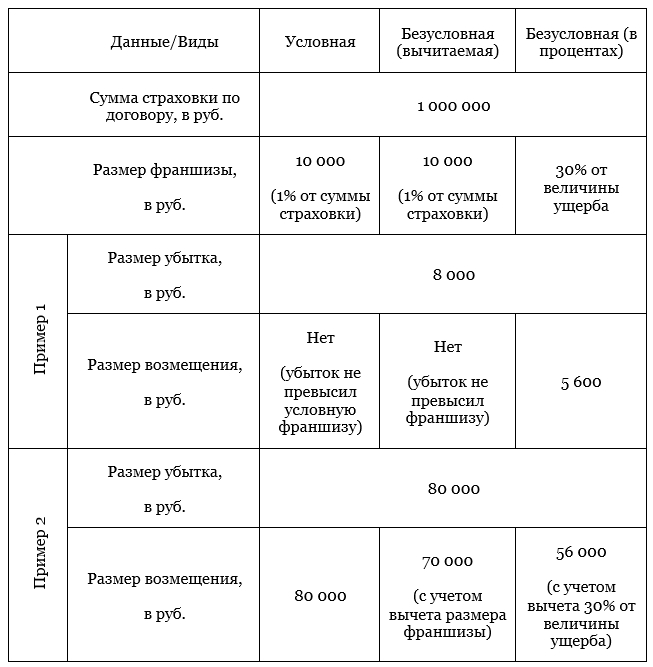

यह समझने के लिए कि बीमा में प्रत्येक प्रकार की कटौती वास्तव में कैसे लागू की जाती है, एक तालिका आपको समान प्रारंभिक डेटा और क्षति की समान राशि दिए गए मुआवजे की राशि को समझने में मदद करेगी:

ऑटो बीमा में नए कटौती योग्य विकल्प दिखाई दे रहे हैं। उदाहरण के लिए, गतिशील संस्करण में बिना शर्त दृश्य का उपयोग किया जाता है। यह तब प्रभावी होता है जब क्षति दूसरी बार होती है। अनुबंधों से संकेत मिलता है कि कटौती योग्य राशि प्रत्येक नई बीमित घटना के घटित होने के साथ बढ़ती है।यह कुछ इस तरह दिखता है:

- मामले 1 में, गतिशील कटौती योग्य 0% (पूर्ण प्रतिपूर्ति) है।

- 2 पर - 5%।

- तीसरे पर - 10%।

- चौथे और आगे - 40% तक।

एक अन्य भिन्नता तरजीही मताधिकार है।अभी तक कोई सटीक शब्द नहीं है; नाम भिन्न हो सकता है। क्या बात है? अनुबंध उन मामलों को निर्दिष्ट करता है जिन पर फ्रैंचाइज़ी लागू नहीं होती है। आइए मान लें कि यह स्थापित हो गया है कि दुर्घटना बीमाधारक की गलती नहीं थी। इसका मतलब यह है कि भुगतान की गणना करते समय कटौती योग्य के लिए कोई कटौती नहीं होगी।

CASCO के तहत कार का बीमा करते समय फ्रैंचाइज़ी बीमा के फायदे और नुकसान

कार बीमा लंबे समय से वाहन मालिकों के लिए जरूरी रहा है, खासकर नए या क्रेडिट कारें. रूस में CASCO नीति का व्यापक रूप से उपयोग किया जाता है। यह एक सुविधाजनक बीमा उत्पाद है, हालाँकि इसके फायदे और नुकसान भी हैं, जिनकी चर्चा सूचना स्रोतों में लगातार होती रहती है।

इस प्रकार के बीमा के लिए सबसे महत्वपूर्ण बिंदु उच्च लागत है, जो नई कारों की बढ़ती लागत की सामान्य पृष्ठभूमि के खिलाफ लगातार बढ़ रही है।

वर्ष के लिए CASCO बीमा की लागत कार की कीमत का 10% है। सहमत हूँ, बहुत सारा पैसा। यही कारण है कि कार मालिकों ने बिना शर्त CASCO फ्रैंचाइज़ी पर गंभीरता से विचार करना शुरू कर दिया।इस विकल्प में बीमा पॉलिसी की कीमत में काफी छूट मिलेगी। यहीं आपका फायदा है. क्या यह फायदेमंद है और कार मालिक क्या "बलिदान" करता है?

CASCO बीमा होने पर, एक व्यक्ति कार को हुए किसी भी नुकसान के लिए मुआवजे की उम्मीद करता है, क्षति की डिग्री कोई मायने नहीं रखती। बीमाकर्ता वैसे भी भुगतान करेगा. यदि CASCO बीमा कटौती योग्य राशि को ध्यान में रखते हुए जारी किया जाता है, तो एक स्पष्ट रूप से परिभाषित राशि निहित होती है जिसका भुगतान क्षति होने पर बीमाकर्ता द्वारा नहीं किया जाता है। इस रकम से पॉलिसी सस्ती पड़ती है.

फ़्रेंचाइज़ बीमा मामूली क्षति को ख़त्म करने की लागत पूरी तरह से पॉलिसीधारक के कंधों पर डाल देता है। यदि क्षति बड़ी है और यह कटौती योग्य राशि से अधिक है, तो बीमाकर्ता हस्तक्षेप करता है और क्षति का भुगतान करता है।

फ्रैंचाइज़ी का उपयोग करके CASCO बीमा के नुकसान:

- इस प्रकार का बीमा क्रेडिट कारों के लिए व्यावहारिक रूप से दुर्गम।बैंक संपार्श्विक की सुरक्षा में रुचि रखता है, जो एक कार है। हालाँकि, गारंटी यह है कि मालिक खरोंच जैसी मामूली क्षति से निपट लेगा, टूटा हुआ शीशाऔर अन्य चीजें, नहीं.

- इसके अलावा, क्रेडिट पर कार खरीदते समय, संपूर्ण ऋण अवधि (3-5 वर्ष) के लिए CASCO की लागत का भुगतान बैंक द्वारा किया जाता है। यह ऋणदाता ही है जो पॉलिसी की लागत बीमा कंपनी को हस्तांतरित करता है, इसका मतलब यह है कि फ्रेंचाइजी पंजीकृत करना बिल्कुल असंभव है।

- एक और कमी - कभी-कभी बीमाकर्ता इस तथ्य का हवाला देते हुए भुगतान करने से इनकार कर देते हैं कि क्षति की राशि कटौती योग्य राशि से अधिक नहीं है. प्रत्येक में हानि का अनुमान एक सशर्त मामला है सर्विस सेंटरआपके मानदंड. इसलिए, अक्सर की लागत नवीनीकरण का कामबीमाकर्ता के प्रतिनिधियों द्वारा जानबूझकर कम आंका गया। यदि मालिक अन्य विशेषज्ञों की ओर रुख करता है, तो बड़ा बिल प्राप्त होने की संभावना है।

कटौती योग्य CASCO बीमा के खरीदारों के लिए एक बारीकियों को समझना महत्वपूर्ण है।

अक्सर होने वाली छोटी-छोटी हानियाँ किसी भी तरह से भुगतान को प्रभावित नहीं करती हैं, इसलिए, उन्हें बीमा इतिहास में दर्ज नहीं किया जाता है, जिसका अर्थ है कि ड्राइवर की ड्राइविंग को ब्रेक-ईवन माना जाता है।

इस कारण से, बीमाकर्ता के पास अगले अनुबंध की लागत बढ़ाने का कोई कारण नहीं है, इसके अलावा, एक नई पॉलिसी छूट पर खरीदी जा सकती है।

कार बीमा के लिए कटौती योग्य राशि की सही गणना कैसे करें

कार बीमा के लिए कटौती योग्य राशि की सही गणना करने के लिए, आपको अनुबंध में निर्दिष्ट तीन मापदंडों पर भरोसा करने की आवश्यकता है। यह बीमा राशि, कटौती योग्य का प्रतिशत और चुनी गई कटौती योग्य प्रकार है।

आइए एक उदाहरण देखें. आरंभिक डेटा:

- बीमा राशि 1,000,000 रूबल है।

- कटौती योग्य राशि बीमा राशि का 0.06% है। इसका मतलब है कि फ्रैंचाइज़ी का आकार 1,000,000 × 0.06% = 600 रूबल है।

- कटौती योग्य राशि क्षति की राशि का एक प्रतिशत, मान लीजिए 20% हो सकती है।

भुगतान की गणना फ़्रैंचाइज़ के प्रकार और क्षति की मात्रा पर निर्भर करेगी:

- विकल्प 1।अधिकतर, बिना शर्त प्रकार (कटौती योग्य) का उपयोग किया जाता है, जिसमें कटौती योग्य राशि को क्षति की मात्रा से घटा दिया जाता है। मान लीजिए कि क्षति का अनुमान 2,000 रूबल है। कंपनी ग्राहक को 1,400 रूबल (2,000 - 600) का भुगतान करेगी। यदि क्षति 300 रूबल की है, तो पॉलिसीधारक मुआवजे का हकदार नहीं है - कटौती योग्य राशि से अधिक नहीं है।

- विकल्प संख्या 2. बिना शर्त दृश्य (प्रतिशत)। मान लीजिए कि क्षति का अनुमान 2,000 रूबल है। कंपनी ग्राहक को 1,600 रूबल (2,000 - 20% = 1,600) का भुगतान करेगी। यदि क्षति 300 रूबल की है, तो पॉलिसीधारक 240 रूबल (300 × 20% = 60) का हकदार है।

बेशक, एक तीसरा विकल्प भी संभव है - एक सशर्त मताधिकार। हालाँकि, इसका व्यावहारिक रूप से कार बीमा के लिए उपयोग नहीं किया जाता है। कारण सरल और साधारण हैं. पॉलिसीधारकों की ओर से धोखाधड़ी के मामले अधिक बार सामने आए हैं, जिन्होंने पूर्ण भुगतान (100%) प्राप्त करने के लिए एक छोटे से नुकसान को "कृत्रिम रूप से" बढ़ाने की कोशिश की। इस प्रकार को कार मालिकों के लिए सबसे दिलचस्प माना जाता है।