Grāmatvedība: kā sagatavot apgrozījuma lapu. Sintētiskā apgrozījuma lapa. Apgrozījuma lapas piemērs

Apgrozījuma bilance ir viens no svarīgākajiem grāmatvedības reģistriem, tālāk apskatīsim, kā sastādīt bilanci. Šajā dokumentā ir parādīta informācija par galīgajiem un sākotnējiem atlikumiem un izmaiņām finanšu kontos.

Parasti, aizpildiet bilanci nepieciešams šādos gadījumos:

Ražošanas izmaksu norakstīšana.

Nolietojuma aprēķins.

Finanšu rezultātu veidošana.

Nodokļu aprēķins.

Kur tiek izmantota reversā bilance?

Pamatojoties uz iegūtajiem datiem, tiek veidoti bilances posteņi. Apgrozījuma pārskatus izmanto, lai kontrolētu un sistematizētu precīzu biznesa faktu atspoguļojumu grāmatvedības kontos.Apgrozījuma bilances veidlapas var atrast:

Grāmatnīcās vai kancelejas preču veikalos, īpašās nodaļās, kas veltītas ekonomiskajiem aprēķiniem.

Var lejupielādēt no dažādu uzņēmumu finanšu vietnēm vai raksta beigās.

Izveidojiet to pats programmā Excel (izklājlapas).

Speciālās programmatūras sistēmās, kas ir izveidotas grāmatvedībai, ir iespējams izveidot izrakstu gan par atsevišķu kontu, gan par vispārējiem kontiem, kas vairākkārt atvieglo grāmatveža darbu. Šobrīd grāmatvedības darbinieki reti piekrīt bilances aizpildīšanai ar roku. Taču tas ir jādara vismaz vienu reizi savā praksē, lai labāk izprastu divkāršā ieraksta principu un grāmatvedības būtību.

Apgrozījuma lapu paraugus bieži izmanto ekonomikas studenti izglītības iestādēm kursa darbu un disertāciju rakstīšanai un uzdevumu risināšanai.

Bilances veidi

Ir vairāki bilances veidi, tas viss ir atkarīgs no informācijas noformējuma un analīzes objekta. Apskatīsim tos tuvāk:1. Saskaņā ar sintētiskajiem kontiem. Lai apkopojums būtu pareizs, tiek ņemts konta apgrozījums un sākuma atlikums, un pēc tam, izmantojot aprēķinus, tiek iegūts gala atlikums. Ja šāda bilance ir aizpildīta pareizi, tajā jāietver 3 vienādas kopsummas.

Vienādība Nr.1 – kontu kredīta un debeta atlikums. Šo vienlīdzību nosaka fakts, ka sintētisko kontu debeta atlikums atspoguļo organizācijas aktīvu vērtību sākotnējā periodā, un kredīta atlikums ir visu līdzekļu ieņēmumu avotu lielums.

Vienlīdzība Nr.2 - Vienlīdzīgs apgrozījums kredīta un debeta kontos veido dubultā ieraksta pamatu, savukārt veiktā darījuma summa tiek atspoguļota viena konta kredītā, bet cita debetā.

Vienādība Nr.3 – atspoguļo visu saistību un aktīvu vērtību perioda beigās.

Ja kaut viens skaitļu pāris nesakrīt savā starpā, tas nozīmē, ka, sastādot pagriezienu saskaitījumu vai reģistru, ir pieļauta nopietna kļūda.

2. Analītiskajam kontam apgrozījuma lapa tiek veidota atbilstoši dažādām konkrēta konta pazīmēm:

Šī kontu kategorija nesatur vienādu apgrozījumu, jo tā atspoguļo kustību tikai viena finanšu konta ietvaros. konti. Beigu un sākuma atlikums var būt kredīts vai debets, tas viss ir atkarīgs no tā, vai konts ir pasīvs vai aktīvs.

3. Šaha lapa- Šī ir viena no apgrieztā sintētiskā paziņojuma šķirnēm. Grāmatveži šo reģistru sauc par “šaha dēli”, jo tas tiek aizpildīts, izmantojot darījumu žurnālu, un grāmatvedības konti aprēķinos netiek ņemti vērā. Šajā paziņojumā ir ņemta vērā arī rezultātu vienlīdzība.

Apskatīsim, kā tiek aizpildīts “šaha galds”.

1. Šaha bilance ir tabula, kurā ir horizontāla rinda - tie ir kredītkonti, un vertikālā kolonna ir debeta kontu saraksts.

2. Kolonnu un rindu skaits ir vienāds ar izmantoto grāmatvedības kontu skaitu, kuriem perioda sākumā ir atlikums, saskaņā ar kuru radās naudas plūsmas.

3. No sākuma sākuma atlikums tiek iegrāmatots kontos.

4. Rezultāti par atlikumu ir jāapkopo ar leņķi - kredītam un debetam summai jābūt vienādai.

5. Pēc tam tiek izliktas visas mājsaimniecību summas. operācijas. Summa tiek norādīta tikai vienu reizi atbilstošo norēķinu kontu krustpunktā reģistra tabulas daļā.

6. Tad tiek skaitīti apgriezieni katrā leņķī.

7. Pēc tam aritmētikas veidā tiek aprēķināts gala atlikums, visi rezultāti tiek summēti.

Ja iegūtās kredīta un debeta apgrozījuma vērtības sakrīt, tas nozīmē, ka atlikums ir tuvinājies. Tas nozīmē, ka mājsaimniecības dati. darījumi ir ievadīti pareizi, visas kopsummas ir aprēķinātas pareizi, un jūs varat sākt aizpildīt savus finanšu pārskatus. Šajā gadījumā tas tiks izdarīts perfekti.

Varbūt šie ir galvenie punkti, kā sagatavot bilanci lai izvairītos no nopietnām kļūdām.

Kāpēc ir jāaizpilda bilance? Šis jautājums satrauc daudzus vienkāršus cilvēkus un ierēdņus, kuriem ir uzticēta šāda atbildība.

Neskatoties uz to, ka spēkā esošajos tiesību aktos nav noteiktas prasības darba sagatavošanai, uzņēmumi to sistemātiski aizpilda. Fakts ir tāds, ka SALT ļauj jebkurā laikā iegūt objektīvu pašreizējās finansiālās situācijas novērtējumu uzņēmumā. Lai saņemtu informāciju, nav jāgaida ziņošana.

Bilances sastādīšanai nepieciešamas specifiskas zināšanas. Manipulācija nav grūta, tomēr tās īstenošanas laikā ir jābūt maksimāli uzmanīgiem.

Kļūdas klātbūtne prasīs datu pārrēķinu. Izziņas priekšrocība ir pārbaudes iespēja. Pārbaudot gala datus, par SALT noformēšanu atbildīgā amatpersona varēs nekavējoties pārliecināties par papīra pareizību vai neprecizitātēm.

Mūsdienās ir vairāki papīra veidi. Tie ir līdzīgi, taču tiem ir vairākas būtiskas atšķirības, ar kurām jums iepriekš jāiepazīstas.

Uzņēmumam ir tiesības patstāvīgi izstrādāt izziņas veidlapu vai izmantot gatavu paraugu. Izvēloties pirmo iespēju, jums jāatceras, ka darbā jāiekļauj obligātie dati. Pašreizējās informācijas analīze par tēmu palīdzēs noteikt viņu sarakstu.

Koncepcijas pārskats

Bilance ir dokuments, kas atspoguļo norēķinu kontu stāvokli noteikta perioda sākumā. Turklāt papīrā tiek fiksēts kontā atlikušo līdzekļu apjoms perioda beigās, ienākumu un izdevumu apjoms.

Izšķir šādus dokumentu veidus:

- ikmēneša;

- reizi ceturksnī;

- gada.

Bilance ir viens no galvenajiem grāmatvedības dokumentiem. Darbā ir atspoguļotas visas darbības, kas tika veiktas ar uzņēmuma līdzekļiem noteiktā laika posmā. Izziņu nevar sastādīt patvaļīgi.

Lai veiktu manipulāciju, tiek piemēroti visas Krievijas grāmatvedības noteikumi. Turklāt tiek ņemtas vērā grāmatvedības politikas, kas tiek ievērotas uzņēmumā vai reģionā.

Bilance tiek izveidota uzņēmuma reģistrācijas brīdī. Šajā periodā tas tiek uzskatīts par nulli – dokumentā nav reģistrēti kontu apgrozījumi.

Sastādot dokumentu, jāņem vērā šādas funkcijas:

- kad uzņēmums reģistrēts, tā summa pamatkapitāls atspoguļots 2 dokumentos – konta 75 debets un konta 80 kredīts;

- sabiedrības pamatkapitālu veido nauda, pamatlīdzekļi, preces un materiāli;

- līdzekļi, kas atspoguļoti pārskatā, tiek ierakstīti atbilstoši kategoriju sarakstam;

- Tā kā pabeigtie darījumi tiek atspoguļoti gan debetā, gan kredītā, jebkura datu neatbilstība liecina par kļūdu.

Paziņojums ir pamats datu ievadīšanai visā sarakstā nodokļu dokumenti. Gada finanšu pārskats tiek aizpildīts uz papīra.

Kas to regulē?

Ja vēršaties pie spēkā esošie tiesību akti, izrādās, ka termins " apgrozījuma bilance"V normatīvie tiesību akti nav ierakstīts. Tas nozīmē, ka papīrs faktiski tiek izmantots neoficiāli. Faktiski dokuments ir plaši izplatīts. Paziņojuma izmantošana ir netieši balstīta uz Federālā likuma Nr.402 10. panta noteikumiem.

Normatīvais tiesību akts paredz, ka:

- primārajos dokumentos ierakstītie dati ir jāreģistrē un jāuzkrāj grāmatvedības reģistros;

- reģistra struktūrā jāsatur uzskaites objektu grupējums un naudas izmaiņu apjoms katrā no tiem;

- reģistra veidlapas privātajām saimnieciskajām personām apstiprina valsts, bet valstij piederošajām - ar budžeta noteikumiem.

Jāatceras, ka bilance ir primārais dokuments. To izmanto kā. Šī iezīme ir saistīta ar juridisko tradīciju, kas radās PSRS laikā. Turklāt 2001.gada 28.decembrī Krievijas Federācijas Finanšu ministrija izdeva rīkojumu Nr.119n. Dokumentā apstiprinātas metodiskās vadlīnijas, kas attiecās uz Krievijas uzņēmumu krājumu uzskaiti.

Izlasot pasūtījumu, izrādās, ka apgrozījuma lapa ir dokuments, kas paredzēts ienākumu un izdevumu uzskaitei. Turklāt tas atspoguļo izdevumu saistību ar materiālu un preču kustību noliktavā un satur atlikumus pārskata perioda sākumā un beigās.

Bilance ir ļoti līdzīga reversajai lapai. Taču pirmais papīrs neatspoguļo preču un materiālu patēriņu un saņemšanu. Pateicoties šādu tiesību aktu definīciju esamībai un grāmatvedības apmaiņas praksei, bilances ir kļuvušas plaši izplatītas.

Federālais nodokļu dienests bieži pieprasa viņiem veikt pārbaudes. Tātad, iepazīstoties ar Krievijas Federācijas Federālā nodokļu dienesta rīkojuma Nr. ММВ-7-15/184 tekstu, izrādās, ka noteikumos ir jāparedz nodokļu maksātāja pienākums nodrošināt bilanci uzraudzībai.

Centrālie mirkļi

Kompilācijas iezīmes

Lai izveidotu apgrozījuma lapu, varat izmantot tukšu Word veidlapu. Lai to izdarītu, jums tas būs bez maksas jālejupielādē internetā.

Ir vairāki paziņojumu veidi:

- saskaņā ar analītisko kontu;

- saskaņā ar sintētisko kontu;

- šahs.

Izziņu var sastādīt tikai pēc konta ierakstu veikšanas.

Kad datu sagatavošana ir pabeigta, varat doties uz tabulas aizpildīšanu.

Tas sastāv no 2 kolonnām:

- Konta numurs;

- konta vārds;

- atlikums mēneša sākumā;

- šī mēneša apgrozījums;

- atlikums šī mēneša beigās.

Pēdējās trīs kolonnas ir sadalītas vēl 2 kolonnās - debets un kredīts. Pirmajā kolonnā jāievada konta numuri, kas tiek izmantoti, bet otrajā - to nosaukumi. Pēc tam dati tiek ievadīti trešajā kolonnā. Zemāk jums nekavējoties jāaprēķina ievadīto datu apjoms.

Pēdējās 2 kolonnas tiek aizpildītas tādā pašā veidā. Rezultāts ir jāpārbauda. Lai to izdarītu, jums ir jāsaskaita dati no visām kolonnām. Ja dokuments noformēts pareizi, debeta un kredīta rezultāti katrā kolonnā sakritīs pa pāriem.

Prasības šaha saturam

Šaha lapa ir sintētiskas lapas veids. Taču atšķirībā no pēdējā darba “šaha” dati tiek ievadīti, izmantojot darījumu žurnālu, nevis pēc grāmatvedības kontiem. Lai sastādītu šaha OSV 2017. gadā, jums jāievēro noteikti noteikumi.

Dokuments atšķiras no klasiskā izskats. Tas sastāv no horizontālām kolonnām, kurās tiek ievadīti aizdevuma konta numuri. Ir arī vertikālas kolonnas, kas paredzētas debeta konta izvietošanai.

Lai aizpildītu dokumentu, rūpīgi jānorāda kontu numuri. Ir svarīgi neizlaist datus. Tālāk kolonnu krustojumā jāiegrāmato summas, kas atbilst apakškonta numuriem. Ja rodas problēmas ar manipulācijām, varat izmantot gatavu piemēru.

Horizontālo un vertikālo kolonnu skaits nav ierobežots. Tam jāsakrīt kopējais skaits konti. Kad lapa ir pabeigta, jums jāaprēķina rezultāti horizontāli un vertikāli. Šajā gadījumā galīgajiem skaitļiem jāsakrīt.

Ja rezultāti atšķiras horizontāli un vertikāli, aizpildot dokumentu, tika pieļauta kļūda. Aizpildītā tabula būs pilnībā jāpārbauda. Tikai tad būs iespējams izveidot bilanci.

Veidi un metode

Izcelt:

| Saskaņā ar sintētiskajiem kontiem |

|

| Saskaņā ar analītisko pārskatu | Dati tiek ievadīti dokumentā atbilstoši kontu nomenklatūrai, kvantitatīvajiem rādītājiem un kategorijām. Pārskats atspoguļo notiekošo kustību kontā. Nav pagriezienu vienlīdzības. Pats konts var būt gan kredīts, gan debets. |

| Šahs | Dokuments ir uzlabots sintētisks paziņojums. Tas tiek aizpildīts, pamatojoties uz darījumu žurnālu. Dokuments tiek uzskatīts par pareizi aizpildītu, ja tiek ievērota rādītāju vienlīdzība. |

Dažādus dokumentus var sastādīt gada vai īsākā laika posmā.

Kur es varu to lejupielādēt?

Veidlapu un aizpildījuma paraugu var lejupielādēt internetā. Vadoties pēc gatavā materiāla, grāmatvedis vienkāršos dokumenta sagatavošanas procedūru un samazinās kļūdu iespējamību. Papīra veidlapu var lejupielādēt programmā World vai Excel. Tomēr eksperti iesaka aizpildīt papīru programmā 1C 8.3. Izmantojot specializētu programmatūru, tiks paātrināta datu ievade un aprēķināšana.

Dizaina noteikumi

Nav tāda dokumenta formas, kas būtu visur obligāta lietošanai. Šī iemesla dēļ grāmatvedim ir tiesības sastādīt SALT brīvā formā vai pēc noteiktiem šabloniem. Daži uzņēmumi patstāvīgi izstrādā paziņojumu veidlapas, vadoties pēc savām vajadzībām.

Tomēr, sastādot dokumentu, jums jāievēro vairāki noteikumi. Jāatceras, ka bilance ir strukturēta tabula, kurā ir informācija par saimnieciskajiem un finanšu darījumiem un dažādiem pārvedumiem.

Šī iemesla dēļ dokumentā jābūt šādai informācijai:

- Kompānijas nosaukums;

- paša dokumenta nosaukums;

- periods, par kuru sagatavots papīrs;

- kontu numuri;

- tīrā peļņa, izdevumi un citas konkrētas summas, ar kurām tiek veikti darījumi;

- to personu vārdus, kuras ir atbildīgas par izziņas sastādīšanu;

- atbildīgo amatpersonu paraksti.

Grāmatvedības dokuments tiek sastādīts uz papīra vai iekšā elektroniskā formātā. Ja uzņēmums izmanto otro iespēju, izziņai jābūt parakstītai ar elektronisko parakstu.

Ja dokumentā tiek veikti labojumi, jāiekļauj labojumu datumi. Papildus jānorāda par manipulācijām atbildīgo personu uzvārdi, iniciāļi un citi rekvizīti. Izmaiņas jāapstiprina ar savu parakstu. Līdzīgas prasības ir ietvertas likuma “Par grāmatvedību” 10. pantā.

Grāmatvedības virsgrāmatas piemērs

SĀLS tiek apkopots katra mēneša beigās, pamatojoties uz katra sintētiskā konta datiem. Tie visi ir atspoguļoti dokumentā. Katra konta ierakstīšanai tiek izmantota atsevišķa rinda.

Tajā teikts:

- sākuma bilance;

- aizdevumu apgrozījums;

- debeta apgrozījums;

- beigu bilance.

Praksē līdzekļu kustība noteiktā mēnesī ne vienmēr notiek. Tomēr paziņojums šajā situācijā joprojām ir jāaizpilda. Parastā datu kopuma vietā tas atspoguļo tikai sākuma un beigu bilanci.

Dokuments jāaizpilda bez kļūdām. Grāmatvedim, kurš sagatavojis izrakstu, tas ir jāpārbauda.

Veicot manipulācijas, jums jāievēro šādi noteikumi:

- sākotnējo debeta atlikumu aprēķina rezultātam jāsakrīt ar līdzīgu kredīta atlikumu noteikšanas rezultātu;

- debeta apgrozījuma rezultātam jābūt vienādam ar kredītu;

- gala atlikumu noteikšanas rezultātam jāsakrīt ar galīgo kredīta atlikumu.

Darba sagatavošana balstās uz dubultās notācijas izmantošanu. Manipulācijas ļauj kontrolēt biznesa darījumu reģistrēšanas pareizību. Ja nav vienlīdzības, ir pieļauta kļūda. Aprēķini ir jāveic vēlreiz.

Kā pārbaudīt bilanci

Pārbaude tiek veikta pēc paziņojuma aizpildīšanas. Kredīta un debeta atlikumu un apgrozījuma kopsummai ir jāsakrīt. Jāatceras, ka atlikumiem gada beigās un sākumā ir jābūt identiskiem.

Negatīvā vai kredīta bilances veidošanās ir jāizslēdz. Pārskata gada sākumā un beigās rādītājam nevajadzētu būt 90., 91. un 99. kontos.

Savstarpēji saistītiem kontiem atlikumiem un apgrozījumam ir jāatbilst. Turklāt ir jānodrošina, lai rādītāji būtu loģiski. Lai veiktu pārbaudi, jāveic aprēķins, kas apstiprinās ievadīto datu pareizību.

Lai izvairītos no kļūdām, jums rūpīgi jāizpēta PBU 4/99 34. punkts. Tajā teikts, ka saistību un aktīvu posteņu ieskaits finanšu pārskatos ir aizliegts.

Tomēr noteikumam ir izņēmumi. Tos var atrast, pārskatot attiecīgos grāmatvedības noteikumus. Paziņojums tiek uzskatīts par pareizi aizpildītu tikai tad, ja tiek ievēroti visi noteikumi un galīgie dati sakrīt.

Sintētiskā un analītiskā grāmatvedība

Konti, kas paredzēti saimniecisko aktīvu un to avotu vispārējai atspoguļošanai, tiek uzskatīti par sintētiskiem. Šo veidu izmanto, lai uzskaitītu uzņēmuma līdzekļus vienā naudas vērtībā.

Pabeigta darījuma rakstisku uzskaiti sauc par sintētisko grāmatvedību. Kategorijā ir iekļauti visi konti, kas pieder pie bilances aktīviem un pasīviem, kā arī ir atspoguļoti kontu plānā.

Sintētiskā grāmatvedība tiek izmantota:

- aizpildīt atskaites,

- lai aizpildītu līdzsvaru,

- uzņēmuma finansiālās un saimnieciskās darbības analīze.

Lai kontrolētu vērtslietu drošību, jāzina ne tikai to kopējā vērtība, bet arī citi identifikācijai nepieciešamie dati. Ja uzņēmumam ir uzkrājušies parādi, līdztekus noskaidrojot tā kopējo apjomu, ir jānoskaidro tā rašanās iemesls.

Lai veiktu šāda veida manipulācijas, tiek izmantoti analītiskie konti. Tie ļauj precizēt un kontrolēt sintētisko kontu datus.

Analītiskie konti ļauj veikt uzskaiti gan fiziskā, gan naudas izteiksmē. Tie atveras papildus sintētiskajiem. Darījumu reģistrēšanu ar kategoriju kontiem sauc par analītisko uzskaiti. Tās ieviešana ir nepieciešama, lai kontrolētu un nodrošinātu inventāra priekšmetu drošību.

Analīzes veikšana

Pārskatā ietverto datu analīze ļauj atklāt kļūdas grāmatvedības informācijā.

Veicot pārbaudi, jums jāvadās pēc šādiem kritērijiem:

- aktīvajā kontā ir tikai debeta atlikums;

- pasīvs - tikai uz kredīta;

- kontos 90.91 gada beigās nevajadzētu būt atlikumam;

- kontos 25, 26 mēneša beigās nav atlikuma.

Izpētot pabeigto dokumentu, jums ir jānovērš kļūdas. Ja tiek konstatētas neprecizitātes, tiek pārbaudīta katra sintētiskā konta analītiskās uzskaites datu pārsūtīšanas pareizība.

Grāmatvedība no nulles Andrejs Vitāljevičs Krjukovs

Apgrozījuma lapa

Apgrozījuma lapa

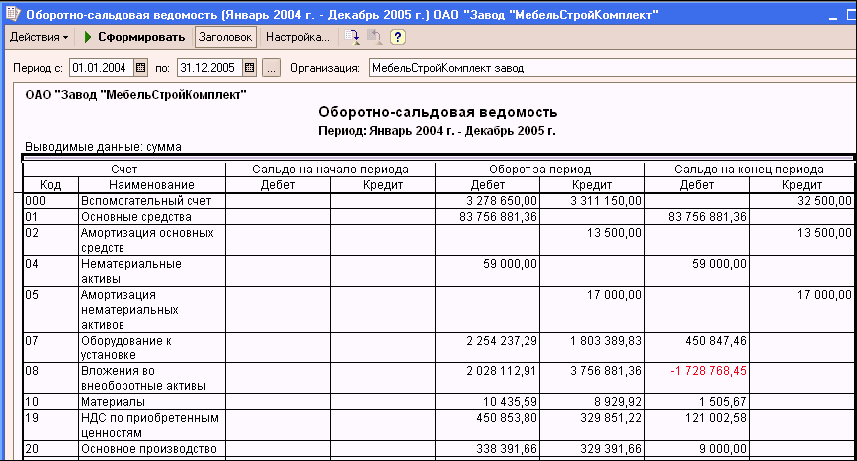

Finanšu pārskatu sagatavošanai nepieciešamā avota informācija tagad ir ietverta virsgrāmatā. Jo galvenā grāmata ir liels, un tajā nav pietiekami daudz informācijas, kas nepieciešama pārskatu sastādīšanai, grāmatvedim ir jēga veikt nelielu priekšdarbu: izrakstiet šo informāciju un iekļaujiet to apgrozījuma lapā.

Apgrozījuma lapa ir apgrozījuma un kontu atlikumu saraksts noteiktam laika periodam.

Apgrozījuma lapa ar subkontiem

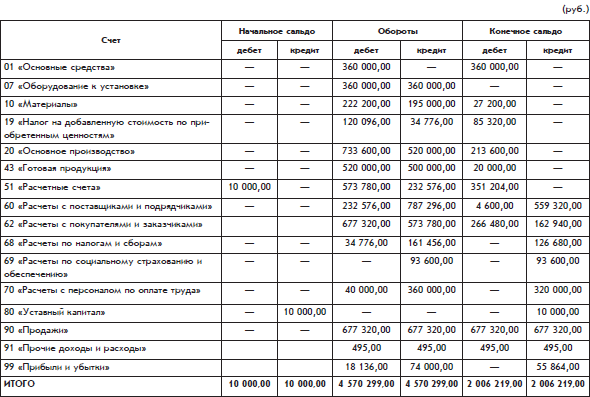

Organizācijas White Daisy apgrozījuma lapa ir parādīta tabulā.

Katra tabulas rinda atbilst vienas Virsgrāmatas lapas summām. Jo īpaši konta apgrozījuma lapas rinda 51 “Norēķinu konti”šeit atbilst 51. konta virsgrāmatas lapai, kas tika parādīta iepriekš.

Sākuma atlikums – konta atlikums pārskata perioda sākumā. Noslēguma bilance – atlikums pārskata perioda beigās.

Kopsummas veido trīs vienādu rezultātu pārus. Tas izriet no dubultās ierakstīšanas principa. Vienlīdzības trūkums nevienā pārī nozīmēs, ka apgrozījuma lapa ir aizpildīta nepareizi.

No iesniegtajā apgrozījuma lapā iesaistīto kontu saraksta ir skaidrs, ka organizācija White Daisy ir ražošanas uzņēmums.

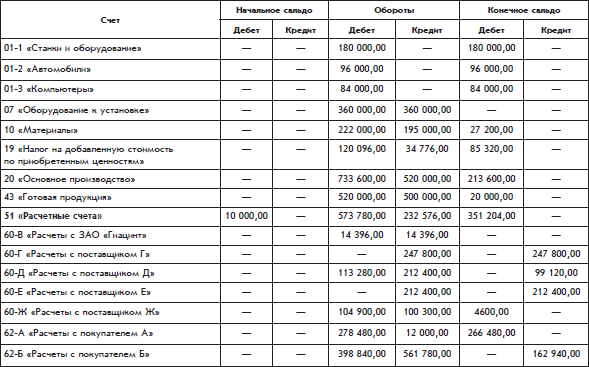

Apgrozījuma lapa bez subkontiem

Iepriekš parādītajai apgrozījuma lapai ir neliels trūkums: tajā nav norādīti kopējie dati par kontiem, kuriem ir apakškonti. Attiecīgā informācija tiek izplatīta starp apakškontiem.

Informāciju par šādiem kontiem var iegūt, vienkārši apkopojot datus par apakškontiem. Iegūtos rezultātus varētu iekļaut apgrozījuma lapā papildu rindu veidā.

Bet ir iespējama arī cita iespēja - noformēt atsevišķu apgrozījuma lapu, kurā nav subkontu.

Šādai apgrozījuma lapai būs kompaktāks izskats (111.–112. lpp.)

Paplašināts atlikums

Pievērsīsim uzmanību tam, kā tiek aprēķināts gala konta atlikums 60 “Norēķini ar piegādātājiem un darbuzņēmējiem”.Šim kontam ir divi atlikumi: viens debets, otrs kredīts. Šī konta debeta atlikumu (4600 rubļu) aprēķina kā konta 60. apakškontu debeta atlikumu summu, bet kredīta atlikumu (559 320 rubļu) aprēķina kā konta 60. apakškontu kredīta atlikumu summu.

Debeta atlikums kontā 60 atspoguļo debitoru parādus pret piegādātājiem, t.i., kopējo parādu summu no White Daisy organizācijas piegādātājiem. Kredīta atlikums kontā 60 atspoguļo kreditoru parādus, t.i., organizācijas White Daisy kopējo parādu summu piegādātājiem.

Tiek izsaukts dubultais atlikums, kas aprēķināts, izmantojot šo metodi paplašināts līdzsvars.

Paplašināts ir aktīvo saistību konta atlikums, kuram ir apakškonti, kas sastāv no diviem komponentiem: debeta un kredīta bilances.

Konta debeta atlikums ir visu apakškontu debeta atlikumu summa, t.i., to subkontu atlikumu summa, no kuriem debeta atlikumi, un konta kredīta atlikums ir visu apakškontu kredīta atlikumu summa, t.i., subkontu atlikumu summa, kuros atlikumi izrādījušies kredīti.

Ņemiet vērā: vārdos parādnieks, debitoru parādi, kas it kā cēlušies no vārda debets, otrā burta “e” vietā rakstīts burts “i” (Bet: debeta atlikums.), kas skaidrojams ar latīņu izcelsmi. šie vārdi. Atšķirību var redzēt oriģinālajos vārdos: debitums(nodoklis), debets(Viņam vajag), parādnieks(parādnieks). Krievu vārds debets nāk no latīņu vārda debets A Krievu vārdsparādnieks- no latīņu vārda parādnieks Katram no šiem diviem jēdzieniem krievu valodā ir savi atvasinātie jēdzieni.

Paplašinātais atlikums atsevišķi parāda, cik daudz organizācija ir parādā un cik pati organizācija ir parādā.

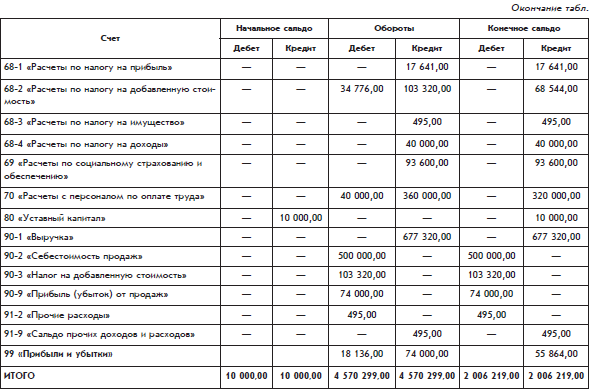

Piemēram, saskaņā ar kontu 60 Apgrozījuma uzskaites perioda beigās organizācija ir parādā 559 320 rubļus, bet organizācijas ir parādā 4600 rubļus. Par kontu 60 viegli aprēķināt parasto, sarullēts atlikums kā viens skaitlis. Summa būtu 554 720 rubļi. uz kredīta, tas ir, it kā organizācija ir parādā 554 720 rubļus, bet organizācijai neviens neko nav parādā. Bet ieguvums no iegūtā rezultāta ir neliels. Sabrukušā bilances aprēķins patiesībā ir viens ar otru pilnīgi nesaistītu parādu mākslīga ieskaita. Šis aprēķins izlīdzina patieso priekšstatu par organizācijas finansiālo stāvokli.

Uzrādītajā apgrozījuma lapā bez subkontiem gala bilance izrādījās dubulta, ne tikai kontā 60, bet arī pēc konta 62. Tas ir, saskaņā ar kontu 62 norēķinu perioda beigās ir gan organizācijas parādi pircējiem (iespējams, gatavās produkcijas veidā, par ko pircēji jau ir samaksājuši, bet organizācija to viņiem vēl nav izsniegusi), gan pircēju parādi. organizācija (iespējams, naudas veidā, kas pircējiem jāmaksā organizācijai par jau saņemto gatavo produkciju).

Precīzāks nosaukums apgrozījuma bilance, tā kā apgrozījuma lapā ir ne tikai apgrozījums, bet arī atlikumi. Turklāt apgrozījuma lapu var izsaukt darba līdzsvars.

Apgrozījuma lapa kā datu avots oficiālajiem ziņojumiem

Kad apgrozījuma lapa ir sastādīta, grāmatvedība var sākt aizpildīt oficiāli apstiprinātas grāmatvedības atskaites veidlapas. Tos sastāda pārvaldniekam un īpašniekam, kā arī valstij, kuru pārstāv nodokļu birojs un citi ieinteresētie lietotāji.

Galvenie oficiālie grāmatvedības pārskati ir:

Bilance;

Pārskats par peļņu un zaudējumiem.

No grāmatas 1C: Enterprise in Questions and Answers autors Arsentjeva Aleksandra Jevgeņievna119. Algu uzskaite Maksājumu uzskaitei algas Algu uzskaite tiek veikta, izmantojot organizācijas kasi. Parasti starpnorēķinu maksājumi tiek veikti arī saskaņā ar algas sarakstu (finansiālās palīdzības izmaksa, pagaidu invaliditātes pabalsti,

autors Vinogradovs Aleksejs Jurijevičs1.7. Apgrozījuma lapa Pārskata perioda beigās tiek apvienoti dati no grāmatvedības kontiem. Viens no šādas kombinācijas veidiem ir apgrozījuma lapa.Apgrozījuma lapa faktiski ir organizācijas bilance, bet nedaudz citā formā.Apgrozījuma lapa ir

No grāmatas Grāmatvedības ABC autors Vinogradovs Aleksejs Jurijevičs

1.8. Šaha apgrozījuma lapa Apgrozījuma lapas iespējas ir ierobežotas. Nevar saprast, no kurienes nākuši līdzekļi un kur tie nosūtīti. Šo informāciju var iegūt šaha apgrozījuma lapā. 1.32. tabula. Šaha apgrozījuma tabula (tūkst.)

autors Nečitailo Aleksejs Igorevičs

1.pielikums Ieņēmumu un izdevumu analītiskās uzskaites pārskats pa parastajiem veidiem

No grāmatas Peļņas uzskaite un nodokļu uzskaite autors Nečitailo Aleksejs Igorevičs

2. pielikums Ieņēmumu un izdevumu analītiskās uzskaites pārskats pa citiem veidiem

No grāmatas Peļņas uzskaite un nodokļu uzskaite autors Nečitailo Aleksejs Igorevičs

3.pielikums Fināla veidošanas analītiskās uzskaites pārskats finansiālais rezultāts aktivitātes

No grāmatas Peļņas uzskaite un nodokļu uzskaite autors Nečitailo Aleksejs Igorevičs

4.pielikums Peļņas sadales analītiskās uzskaites pārskats (aptvērums

No grāmatas Beidz būt vergam, lai strādātu! Kļūsti par savas naudas saimnieku! autors Zjuzginovs Aleksandrs

11. nodaļa Bilance Bilance ir galīgā rakurstabula savu pašreizējo finansiālo stāvokli. Būtībā tas ir sestais finanšu plānošanas rīks. Un ja Brīvības koeficients parāda jūsu pašreizējo pozīciju attiecībā pret

No grāmatas 1C: Grāmatvedība 8.2. Skaidra apmācība iesācējiem autors

Atjaunojamā bilance Grāmatvedībā tiek izmantota divu veidu apgrozāmā bilance (turpmāk tekstā SALT): konsolidētā SĀLS (visiem kontiem) un SALT konkrētam kontam. kā apgrozījums katram no tiem.

No grāmatas 1C: Maza uzņēmuma vadīšana 8.2 no nulles. 100 nodarbības iesācējiem autors Prieks Aleksejs Anatoļjevičs97. NODARBĪBA. Apgrozījuma bilance Apgrozījuma bilance ir pārskats, kas satur informāciju par apgrozījumu un kontu atlikumiem. vadības grāmatvedība norādītajam laika intervālam. Lai izveidotu šādu pārskatu, atveriet sadaļu Finanses un darbību panelī

No grāmatas Globalizācijas lamatas [Uzbrukums labklājībai un demokrātijai] autors Mārtiņš Hanss-Pēteris No grāmatas Cilvēkresursu vadības prakse autors Ārmstrongs MaiklsHR Scorecard HR Scorecard izstrādāja Beatty et al (2003), pamatojoties uz tiem pašiem principiem kā līdzsvarotā rādītāju karte, kas aprakstīta nodaļā. 2; tā uzsver nepieciešamību piedāvāt un analizēt daudzveidīgu

No grāmatas Miljonu dolāru paradumi autors Ringers RobertsMonētas otra puse Tā tikšanās ar Polu man patiešām atvēra acis. Kopš tā brīža es sapratu, kā lielākā daļa cilvēku, tostarp es, neizbēgami apgrūtina naudas pelnīšanu. Es īpaši atceros to Pola veiksmes formulas daļu, kas prasīja

Lai izveidotu bilanci, jāsastāda TSA (apgrozījuma bilance). Tā ir veidlapa, kurā ir norādīti atlikumi perioda sākumā un beigās atlikuma aprēķināšanai, kā arī dati par šī perioda debetu un kredītu katram apakškontam. Ir ziņojumi dažādi veidi: analītiskajos, sintētiskajos kontos un šahā. SĀLĪT var veikt tikai pēc ierakstu veikšanas grāmatvedībā: izmaksu norakstīšana, nolietojuma aprēķināšana, visa veida peļņas aprēķināšana.

Tātad, visi dati ir sagatavoti, atliek tikai aizpildīt tabulu, kuru var viegli lejupielādēt internetā. Tās galvene sastāv no piecām galvenajām kolonnām: konta numurs, tā nosaukums, “Atlikums mēneša sākumā”, “Šī mēneša apgrozījums”, “Atlikums kārtējā mēneša beigās”. Pēdējās trīs sīkāk iedala apakšsadaļās: “Debets”, “Kredīts”.Lejupielādēt tieši šeit portālā:

Piemērus skatiet šeit:

Sagatavot bilanci, pamatojoties uz darījumu datiem, nav nemaz tik grūti. Galvenais ir nepieļaut kļūdas dokumentācijā, jo SALT ir svarīgs uzņēmumiem un uzņēmumiem. Protams, pamatojoties uz šīs tabulas gala rezultātiem, regulējošām organizācijām tiek izsniegti citi ziņojumi. Un viņi, savukārt, atklāj neprecizitātes un uzliek naudas sodus, kas uzņēmumam ir zaudējumi.

Katram kontam norakstiet izmaksas, pievienojiet nolietojumu un izņemiet visu veidu peļņu.

Šis tiek apkopots grāmatvedības dokuments pamatojoties uz šaha galdiņu. Pieņemsim, ka dažiem kontiem perioda sākumā bija atlikumi. Slejās “Atlikums perioda sākumā” un “Atlikums perioda beigās” ir jābūt tikai vienai summai - debetam vai kredītam. Aktīvajos kontos ir jābūt debeta atlikumiem, pasīvajiem – kredīta atlikumiem.

Viss mēneša apgrozījums (kas atspoguļo gan kredīta, gan debeta darījumu summu) tiek ievadīts attiecīgajās ailēs. Tās var būt gan kredīts, gan debets.

Pēc paziņojuma aizpildīšanas jums ir jāaprēķina kopsummas katrā kolonnā. Ir viegli pārbaudīt, vai bilance ir aizpildīta pareizi. Jāievēro visu aiļu kopsummu pāru vienlīdzības noteikums: debeta sākuma atlikums ir vienāds ar sākuma kredīta atlikumu, perioda debeta apgrozījums ir vienāds ar kredīta apgrozījumu, beigu debeta atlikums ir vienāds ar beigu kredīta atlikumu.

Šis dokuments parasti tiek sastādīts, izmantojot sintētiskos kontus, taču ir pilnīgi iespējams sastādīt detalizētu pārskatu, izmantojot analītiskos kontus. Konkrēta gala rezultāts analītiskā grupa jābūt vienādam ar skaitli, kas iekļauts reversā paziņojums, apgalvojumsšūnā saskaņā ar šo sintētisko kontu.

Pēc pilnīgas bilances pārbaudes dati jāpārnes uz bilanci.

Protams, tagad lielākajai daļai uzņēmumu ir datorprogrammas, kas ievērojami atvieglo grāmatvedības ierakstu uzturēšanu, taču iespēja manuāli aizpildīt bilances palīdzēs jums redzēt pilns attēls līdzekļu kustība.

Bilance parasti kalpo vispārināšanai un kompetentai pareizības pārbaudei digitālās vērtības grāmatvedības kontus, kā arī izveidot jaunu bilanci. Pieteikums punktā finanšu un ekonomisko procesu analīzē ir pirmais solis uz analīzes automatizāciju, kas balstās uz vadības grāmatvedības datiem.

Instrukcijas

Izveidojiet kontu tabulu un ievadiet tajā visas summas par veiktajiem darījumiem. Katram kontam ievadiet informāciju par debeta un kredīta procesu atlikumiem noteikta perioda sākumā un beigās.

Numurējiet tabulas pirmo kolonnu, kas atrodas vertikāli, pēc kontu numuriem. Otrajā ailē ierakstiet katra konta nosaukumu: pamatlīdzekļi, preces, ieguldījumi pamatlīdzekļos, pārdošanas izdevumi, norēķinu konts, kase, norēķini ar piegādātājiem, norēķini ar atbildīgajām personām un darbiniekiem par algām, pārdošanu un Kopā.

Tabulas trešajā kolonnā ievadiet datus par debeta un kredīta atlikumiem mēneša sākumā. Tas ir, sadaliet trešo kolonnu divās daļās. Viena daļa saturēs konta informāciju par kredītu, bet otrā par debetu.

Aizpildiet tabulas 5. un 6. aili. Tajos norāda debeta un kredīta mēneša apgrozījuma datus. Savukārt tabulas 7. un 8.ailē ievadiet pieejamos datus par atlikumiem mēneša beigās. Šajā gadījumā arī atsevišķi ievadiet informāciju par debeta un kredīta darījumiem.

Konta 41 debets "Preces";

- konta 60 kredīts “Norēķini ar darbuzņēmējiem un piegādātājiem”;

- konta 42 kredīts “Tirdzniecības marža”;

- konta 75 kredīts “Norēķini ar dibinātājiem”.

Ir iespējams iekļaut citus kontus. Turklāt, ja uzdodat sev kontrolēt preču iekšējo nodošanu starp noteiktām finansiāli atbildīgām struktūrām, tad veiciet ierakstu: 41 kredīts “Preces”.

Aprēķiniet matricas rezultātus. Tiem jāsatur 3 kontroles vienādības:

Visu kontu sākotnējo (debeta) atlikumu summa, kas būs vienāda ar to pašu kontu kredīta (sākotnējo) atlikumu summu;

- visu kontu debeta apgrozījuma summa, kas būs vienāda ar šo kontu kredīta apgrozījuma summu;

- visu kontu debeta (gala) atlikumu summa, kas būs vienāda ar to pašu kontu kredīta (gala) atlikumu summas vērtību.

Video par tēmu