Нормативна рентабельність формула

Норма рентабельності - це економічний показник прибутку від інвестицій. Говорячи простою мовою, Це відсоткова ставка, коли він чиста поточна вартість інвестицій дорівнює нулю (вклавши свої гроші, ви нічого не втратите, але й не придбаєте), тобто. прибуток буде лише у разі, якщо реальний відсоток вищий за норму рентабельності.

Обчислити норму рентабельності (внутрішню норму прибутковості) IRR можна з допомогою рівняння: CFm/(1+IRR)^m = I, де m - період, CFm - грошовий потік цей період, I - величина інвестицій. Розрахунковий показник норми доходності дозволяє оцінити доцільність тієї чи іншої бізнес-рішення. Наприклад, якщо в проекті бізнесу вказано єдине джерело доходів у вигляді кредиту, обчисливши IRR, ви побачите прикордонне значення річної ставки за кредитом, вище якої оформляти його сенсу немає, оскільки проект тоді буде збитковим.

Не варто забувати, що, як і будь-який інший, показник норми рентабельності теоретичний. На практиці досягти розрахункового показника практично неможливо: реальна економічна ситуація вносить свої корективи. Крім того, при розрахунках майте на увазі, що цей показник чутливий до структури потоку платежів, через що часом неможливо оцінити взаємовиключні бізнес-проекти. При чергуванні фінансових приток і відтоків ймовірно, що значень норми рентабельності буде кілька.

Будучи абсолютною величиною, прибуток пов'язані з масштабами виробництва, залежить від обсягу підприємства, що у певною мірою обмежує її аналітичні можливості як критерію ефективності роботи у ринкової економіки.

Показники рентабельності (прибутковості) підприємства дозволяють оцінити його фінансових результатіві, зрештою, ефективності. До цих показників зазвичай відносять рівень рентабельності, чи коефіцієнт рентабельності, що виражається як ставлення тієї чи іншої виду прибутку до будь-якої бази. Численні показники рентабельності відбивають різні сторони діяльності підприємства. Цілком природно, що загалом ефективність роботи підприємства може визначити лише система показників рентабельності.

Рентабельність продажів, що розраховується за формулою:

Rв (ROS) = (П/ВР) 100%

де П - прибуток від продажів;

Вр - виторг від продажів.

Зростання цього показника може відбивати зростання цін на продукцію при постійних витратах або збільшення попиту і зниження витрат на одиницю продукції. Цей показник показує частку прибутку у виручці від продажу, отже, співвідношення у ній прибутку та повної собівартості реалізованої продукції. Саме за допомогою цього показника підприємство може ухвалити рішення щодо вибору шляху збільшення прибутку: або знижувати собівартість, або збільшувати обсяг виробництва. Цей показник, розрахований на основі чистого прибутку, називають чистою рентабельністю продажів.

Рентабельність активів (дохід на інвестиції):

R А (ROA) = (П / А) 100%

де П – прибуток підприємства (може використовуватися прибуток від продажу, балансовий чи чистий прибуток);

А - середня величина активів (майна) підприємства за певний період.

Цей показник відбиває ефективність використання всього майна підприємства. Динаміка рентабельності активів барометром стану економіки. Як фактор виробництва рентабельність активів та її зміни виконують стимулюючу функцію, що полягає в тому, що вона дає сигнал інвесторам. У цьому сила сигналу залежить від кількісної оцінки чи рівня рентабельності активів. Середня величина рентабельності активів у Японії становить близько 10,3%, а США -16,8%. У Японії вигідним вважається, якщо капітальні вкладиокупаються через 7 років, а США -4,5 років.

Рентабельність активів можна як добуток наступних двох показників:

R А = R В * О А = (П/ВР) * (ВР/А)= (П/А)

де О А – оборотність активів, обороти.

Отже, на рентабельність активів передусім впливають дві групи чинників, що з рентабельністю продажів і оборотністю активів.

Зазвичай під час аналізу рентабельності активів проводиться аналіз оборотних активів, тобто. оборотних засобів, тому що їх вплив на цей показник значно залежить від стану та організації оборотних засобів. Розрахунок ведеться за такою формулою:

R О C = ПП/ОС

де НП – чистий прибуток підприємства;

ОС – середня величина другого розділу активу балансу підприємства – оборотні активи(оборотні кошти).

Підприємство може аналогічним способом розрахувати рентабельність та необоротних активів (основних засобів та нематеріальних активів), тобто. першого розділу активу балансу.

Рентабельність власного (акціонерного) капіталувідображає прибутковість власних коштів підприємства:

R СК (ROE) = ЧП/СК

де СК – середня величина власного капіталу підприємства за певний період.

Особливість цього у тому, що він, по-перше, показує ефективність використання власні кошти, тобто. чистий прибуток, отриману на вкладений карбованець, і, по-друге, ступінь ризику підприємства, що відбиває зростання рентабельності власного капіталу.

У зв'язку з R СК може бути використана знаменита формула Дюпона:

R СК = (ПП/ВР) * (ВР/А) * (А/СК)

Ця формула значно розширює аналітичні можливості підприємства, внаслідок чого воно має можливість визначити:

· Динаміку чистого прибутку у виручці від продажів (рентабельність продажів);

· Ефективність використання активів на основі виручки від продажів та існуючі тенденції (оборотність активів);

· Структуру капіталу підприємства на основі тієї частки, яку складають в активах власні кошти;

· Вплив перерахованих вище факторів на рентабельність власного капіталу.

У спільних міркуваннях ми неодноразово стосувалися теми комплексного характеру оцінки інвестицій. Справді, склад показників економічної ефективності різноманітний, а вибір відповідного співвідношення параметрів – завдання методологічно складна. Більшість цих критеріїв враховують тимчасову вартість грошей і це виправдано. Останнім часом із літератури став поступово «вимиватися» ще один показник – ARR (середня норма рентабельності). Мені здається, що його ще рано списувати з рахунків.

Зміст розрахунку середньої норми рентабельності

Безумовно, найважливішим показником для ухвалення рішення про запуск інвестиційного проектузалишається NPV. Але для глибоко опрацьованих висновків не тільки , але й буває недостатньо. Потрібна деяка додаткова оцінка, хоча б менш складна. Одним із таких допоміжних критеріїв цілком може бути коефіцієнт ефективності інвестицій – ARR (Accounting Rate of Return). Даний показник має кілька назв в англомовній та російській фінансово-аналітичній інтерпретації:

- облікова ставка доходності;

- розрахунковий рівень доходу;

- проста норма прибутку;

- середня норма рентабельності.

Два останні формулювання найбільше використовуються у вітчизняній практиці інвестиційного аналізу. З метою отримання середнього значення прибутковості показник визначається як усередненої бухгалтерської рентабельності балансової вартості запланованих інвестицій. Даний параметр не враховує механізмів дисконтування та розраховується внаслідок розподілу середнього за розрахунковий період чистого доходу на величину усереднених інвестицій. Спочатку розглянемо формулу розрахунку критерію з позиції західної управлінської школи.

Припустимо, інвестор розглядає рішення про інвестиції у створення парку вантажних автомобілів у розмірі 75000000 рублів. Розрахунковий період проекту становить тривалість 7 років. Очікувані надходження від виконання виробничої програми експлуатації рухомого складу плануються лише на рівні 21 000 000 рублів щорічно. Слід розрахувати рівень щорічної доходності, спираючись насамперед норму амортизації інвестицій. Формула розрахунку та власне приклад обчислень наведено нижче.

Приклад розрахунку середньої норми рентабельності за формулою інтерпретації західної школи

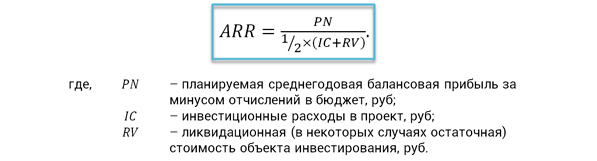

З позиції вітчизняної практики інвестиційного аналізу середня норма рентабельності вважається кілька інших позицій, але суть показника та сама. Середньорічний обсяг чистий прибуток від реалізації проекту зіставляється із середнім значенням інвестиційних вкладень, враховує ліквідаційну вартість об'єкта. Під об'єктом ми розуміємо основні засоби чи нематеріальні активи, які, як передбачається, до кінця експлуатаційної фази мають бути замортизовані. Однак ці активи все ще можуть становити ринкову цінність, і це не можна не враховувати.

Очікувана норма рентабельності з позиції економічного змісту ілюструє, що в середньому за проект буде створено чистий прибуток на один карбованець виконаних інвестицій. Для спрощення обчислень амортизація інвестицій враховується через застосування усереднюючого дробу? Сама ж формула розрахунку показника має такий вигляд.

Формула коефіцієнта ефективності інвестицій

Переваги та недоліки показника

У попередньому розділіми розглянули два основні алгоритми розрахунку середньої норми рентабельності. Найбільш вживаємо останній метод. У практиці порівняння альтернативних інвестиційних рішень часто використовують референтні значення ARR, які з урахуванням наявної статистики та результатів бенчмаркінгу диференціюються за:

- типів проектів;

- центрам фінансової відповідальності;

- ступеня проектного ризику.

До переваг ARR можна віднести простоту сприйняття та обчислення показника, здатність швидко спрогнозувати проектну прибутковість. Цей критерій, спираючись на чіткі підкріплені відомості, враховує повну тривалість життєвого циклу інвестиційного проекту. Крім переваг коефіцієнт ефективності інвестицій має й низку недоліків, у тому числі виділяються такі.

- Відсутнє приведення вартості майбутніх надходжень до поточному моментучасу.

- Важко порівнювати проекти, що мають різну тривалість та різну динаміку формування прибутку.

- Враховує лінійний методнарахування амортизації інвестицій та не застосовний для інших підходів.

Названі переваги та недоліки аналізованого критерію власними силами не дають значного ефекту після ухвалення рішення щодо конкретному проекту. Їх слід розглядати у контексті системної оцінки ефективності інвестицій. Багато залежить від етапу вироблення рішення. Попередньо оцінюючи проект важливо отримати оперативний аналітичний зріз. Для цього добре підходять такі критерії, як середня норма рентабельності та простий термін окупності. Понад те, за умов коротких проектних термінів і очевидної рівномірності гаданого прибутку названі показники дають цілком адекватну картину.

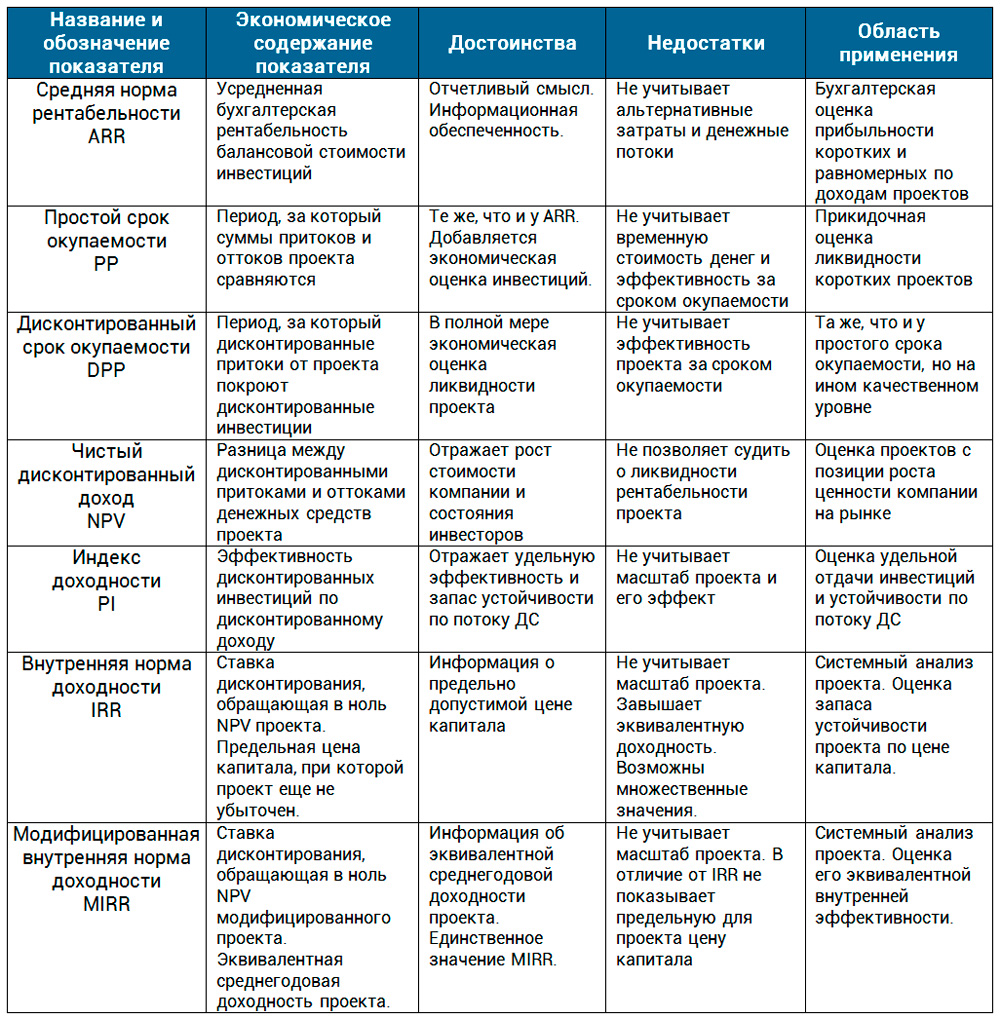

У складних ситуаціях, при зростанні масштабності та тривалості, рішення більш відповідальне і потребує комплексного підходу. Тут не обійтися без механізмів дисконтування грошових потоківта оцінки інших особливостей проектної реалізації. Далі до вашої уваги пропонується порівняння показників ефективності проектів у табличній формі.

У цій статті ми розглянули середню норму рентабельності. Цей показник виявився останнім у складі наших оглядів проектної оцінки. Насправді ж цей показник застосовується однією з перших інвестиційними аналітиками, фінансовими директорами і PM у момент, коли керівник компанії чи інвестор вимагає експрес-ответа. Важливо розуміти суть цього критерію. Його економічний зміст полягає у виявленні рентабельності, прибутковості інвестицій. При цьому немає значення, що береться за основу базового ефекту, – чистий прибуток або NCF. Розуміння цього аспекту робить доступною до сприйняття будь-яку формулу показника незалежно від літературного джерела.

Дтк tg2 купіть дтк tg2 bramit.ru.